核医学市場規模、シェア及び業界分析、タイプ別(診断用{PET放射性医薬品[FDG-PET/18F、68Ga、68Cu、11C、その他]及びSPECT放射性医薬品[テクネチウム-99m、ヨウ素-123、キセノン-133、タリウム-201、その他]} 治療用 {Ra-223、Sm-153、Lu-177、I-131、Y-90、その他}})、用途別(神経学、心臓学、腫瘍学、その他)、エンドユーザー別(病院・診療所、 診断センター、その他)、および地域別予測、2026-2034年

主要市場インサイト

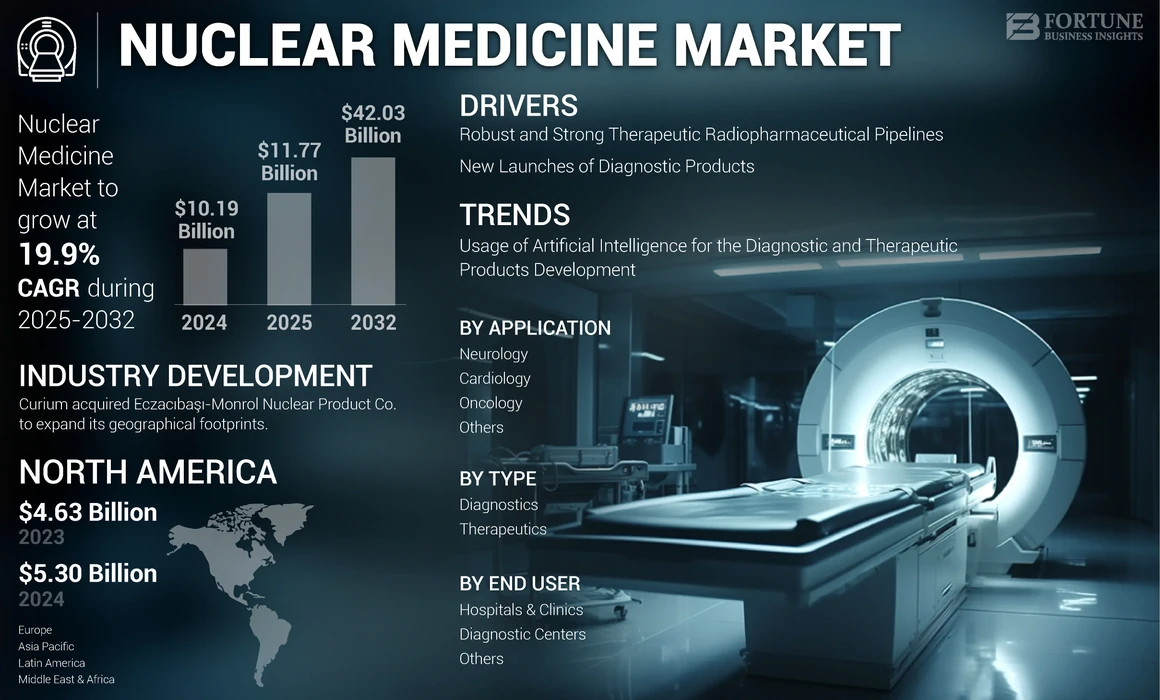

世界の核医学市場規模は2025年に117億7000万米ドルと評価された。市場は2026年の137億2000万米ドルから2034年までに661億1000万米ドルへ成長し、予測期間中に19.90%のCAGRを示すと予測されている。北米は2025年に52.70%の市場シェアで核医学市場を支配した。さらに、米国核医学市場規模は、強力なイノベーションと様々な治療用・診断用放射性医薬品の採用に牽引され、2032年までに推定218億5000万米ドルに達すると予測されている。

核医学とは、成分として核医学用放射性同位元素と呼ばれる化学元素の放射性製剤を含む医薬品群を指す。これらの薬剤は、放射性同位元素が発する放射線の種類に基づき、様々な治療・診断手順に利用される。脳、心臓、骨、腎臓など複数の臓器の画像診断から、各種癌の治療に至るまで、これらの製品には様々な重要な用途がある。これにより、核医学用放射性同位元素の市場成長が促進されると予想される。

世界的にがんや心血管疾患、神経疾患の有病率が増加する中、効果的な治療・診断製品への需要が高まっており、これにより患者治療の成果が向上し効率化される。この傾向が予測期間中にこれらの製品の採用拡大につながると見込まれる。さらに、 国際原子力機関(IAEA)を含む各国政府や機関など、市場に関わる複数のステークホルダーによる放射性医薬品サプライチェーン改善に向けた積極的な取り組みも、目覚ましい市場成長に寄与すると予測される。加えて、複数の市場プレイヤーが戦略的提携や新製品発売など様々な戦略に注力しており、これが今後数年間の市場成長をさらに加速させると見込まれる。

- 例えば、2023年3月にはライフ・ヘルスケアが、南アフリカ市場における地理的プレゼンス拡大を目的として、ガウテン州におけるセラメッド・ニュークリアの非臨床イメージング事業を買収すると発表した。

- 別の事例として、2021年6月にはバイエルAGがPSMAセラピューティクス社とノリアセラピューティクス社を買収した。両社は標的型イメージングおよび治療用放射性医薬品を開発する放射線治療企業である。この動きは、バイエルの既存の腫瘍学向け製品ポートフォリオの拡充につながる見込みだ。

- 2021年8月、ノーススター・メディカル・ラジオアイソトープ社とGEヘルスケアは、米国におけるヨウ素123(I-123)カプセルの製造・販売に関する独占契約を発表した。本製品はGEヘルスケアの製品ポートフォリオ拡充と市場での存在感強化に寄与する見込みである。2023年4月現在、両社の提携は継続中であり、ノーススター・メディカル・ラジオアイソトープ社はGEヘルスケアの生産能力を活用してヨウ素123(I-123)を調達し、自社パイプラインの拡充を図っている。

2020年、COVID-19パンデミックは市場に悪影響を及ぼしました。ロックダウン措置などの制限の実施により、診断・治療処置の数が大幅に減少し、これらの製品の採用が減少しました。さらに、製品の入手困難につながるサプライチェーンの問題も、パンデミックの悪影響を悪化させました。

- 例えば、2021年6月に国立生物工学情報センター(NCBI)が提供したデータによると、特に核医学分野では、ロックダウンなどの制限がサプライチェーンの混乱を引き起こし、99mTc/99Moや131Iといった必須トレーサーの入手可能性に影響を与えた。これらは従来の核医学検査の大半に必要な放射性医薬品である。

2021年および2022年には、ロックダウン規制の緩和により市場成長はパンデミック前の水準に回復しました。予測期間中は、市場が今後着実かつ持続的な成長を遂げると見込まれています。

日本の核医学市場インサイト

日本では、高度な医療技術への信頼と精密医療の重要性の高まりを背景に、核医学分野への関心が着実に拡大しています。診断精度の向上や個別化医療への移行が進む中、多くの医療機関や産業プレーヤーが、最新の画像診断技術や放射性医薬品の活用に取り組んでいます。世界的な核医学の進展は、日本の医療品質向上や効率化を支える最先端ソリューションを取り入れるための大きな機会となっており、医療分野の競争力強化にもつながっています。

世界の核医学市場概要とハイライト

市場規模と予測:

- 2025年市場規模:117億7,000万米ドル

- 2026年市場規模:137億2,000万米ドル

- 2034年予測市場規模:661億1,000万米ドル

- CAGR(年平均成長率):2026年~2034年 19.90%

市場シェア:

- 地域:北米は2025年に52.70%のシェアで市場を支配しました。これは、様々な治療用・診断用放射性医薬品の強力な革新と採用、がんなどの慢性疾患の有病率の増加、および強力な償還動向によるものである。

- タイプ別:診断セグメントは2024年に最大の市場シェアを占めた。このセグメントの優位性は、腫瘍学および心臓学における重要な用途のために、様々な画像診断手順、特にPET/PET-CTスキャンにおける放射性医薬品の相当な使用によって推進されている。

主要国のハイライト:

- 日本:成長が最も速いアジア太平洋地域の主要国として、日本の市場成長は医療インフラの着実な改善と、大規模な患者集団に向けた最先端の診断・治療製品の採用拡大によって牽引されている。

- 米国: 強力な規制支援により市場が推進されており、米国FDAはノバルティスの最先端放射性リガンド療法(RLT)製造プラントなど、新製品や製造施設の承認を頻繁に行っている。新治療法開発のための戦略的提携も主要な推進要因である。

- 中国:主要市場プレイヤーの進出拡大と、前立腺がんなど高度ながん治療需要の高まりに対応する革新的診断薬の市場投入への注力が成長を牽引している。

- 欧州:研究開発への強い注力が市場を牽引しており、アリセウム・セラピューティクス社のベルリン新R&Dラボなど、企業が新たな研究所施設を開設している。キュリウム社のピルクラリ(英国)のような新規診断ツールの規制承認も市場成長を支えている。

核医学市場の動向

診断・治療製品開発における人工知能(AI)の活用拡大が主要トレンド

人工知能(AI)などのデジタルツールの利用急増 などのデジタルツールの活用が急増していることは、世界的な放射性医薬品市場で台頭している最も重要なトレンドの一つと見なされている。世界市場に存在するデジタルツールの中で、人工知能はその誕生以来目覚ましい進歩を遂げており、放射性医薬品開発に応用可能な広範な問題解決能力を有している。

これらの製品とAIの連携は、分子標的化技術と機械学習アルゴリズムの分析力を融合した強力なパートナーシップを生み出しました。この連携により放射性医薬品イメージングの精度が向上し、AIアルゴリズムが膨大なデータセットを効率的に解析することで、人間が見逃しがちな微妙なパターンや異常を発見することが可能となります。

- 例えば、BioMed Central Ltdが2024年1月に提供したデータによれば、AI駆動の画像解析と放射性医薬品の統合は、病変検出の精度向上、正確な疾患ステージング、治療効果の早期評価を特徴とする新たな時代を切り開いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

核医学市場の成長要因

堅調かつ強力な治療用放射性医薬品パイプラインが市場成長を牽引すると予測

予測期間中、世界市場は特にこれらの治療用製品の発売と普及拡大により、目覚ましい成長が見込まれています。これらの治療用製品は現在、様々な患者グループにおける複数の重篤ながん治療に特に使用されています。治療過程において悪性細胞のみに作用し、健康な組織や臓器を損傷しないため、より効果的ながん治療法を提供するこれらの製品は、医療専門家からますます好まれるようになっています。

治療製品の研究開発(R&D)に参入する企業が増えるにつれ、予測期間中に革新的な製品がさらに多く発売される見込みです。

- 同様に、2023年11月に国立医療研究機構(NIHR)が提供したデータによれば、特定された全ての放射性医薬品は開発段階(第1/2相、第2相、第2/3相、第3相)に基づいて分類されている。これらの製品の大半(401件、62%)は第2相開発段階にあり、第3相は臨床試験の約4分の1(146件、約23%)を占めていた。

こうした要因が予測期間中の世界市場成長に寄与すると見込まれる。

診断製品の新規投入が市場成長を促進

これらの製品の治療用途への関心が高まり続けているにもかかわらず、診断分野における新製品の導入が重要な成長ドライバーとなっています。診断製品は、陽電子放出断層撮影(PET)や単一光子放出コンピュータ断層撮影(SPECT)などの複数の画像診断分野で広く使用されています。

さらに、複数の既存および新興市場プレイヤーが診断分野で製品を投入している。加えて、多くの有力市場リーダーが診断用放射性医薬品の商業化および開発に向けた契約や協業パートナーシップを締結しており、これが今後数年間で世界の核医学市場価値を牽引すると予想される。

- 2024年1月、ランテウス・ホールディングス社はパースペクティブ・セラピューティクス社との戦略的合意を発表した。本合意により、ランテウス社は神経内分泌腫瘍治療向けに開発中の臨床段階アルファ療法「Pb212-VMT-⍺-NET」の独占的ライセンス取得オプションを獲得した。

抑制要因

他の医療画像診断モダリティとの競争が市場成長を制限する可能性

世界的にMRIやCTスキャナーなど、他の医療画像モダリティによる代替手段が存在するため、核医学画像システムの導入は限定的です。これらのモダリティの優れた効率性にもかかわらず、MRIやCTなど、ハイエンドシステムを保有する可能性のある他の画像診断モダリティからの競争が、市場成長を制限すると予想される。複数のMRIおよびCTスキャナーは、より多くの機能とより広い応用領域を備えている場合があり、これがそれらのより広い採用につながる可能性がある。さらに、患者の懸念という点では、PETスキャンなどの検査は患者にある程度の放射線被ばくをもたらすが、MRIはそうではない。

- 例えば2022-2023年、カナダにおけるCTおよびMRIの設置台数は、PET-CT、SPECT、SPECT-CT、PET-MRIスキャナーを上回った。

加えて、PET検査は従来MRI検査より高コストであったが、スキャナーの継続的改良により両者の価格差は縮小傾向にある。

- しかし米国では、PET放射性医薬品は成長抑制要因に直面している。すべてのPET薬剤がメディケアによる償還対象外であることに加え、メディケア病院外来診療環境ではこれらの製品が検査手技とは別個に支払われないためである。

したがって、診断用放射性医薬品の償還と検査件数に関する問題は、予測期間中に世界の核医学市場の成長を阻害すると見込まれています。

核医学市場のセグメント分析

タイプ別分析

複数の画像診断手技における多用により診断セグメントが主導

タイプ別では、核医学/放射性医薬品市場は治療用と診断用に区分される。

診断セグメントはさらにSPECT放射性医薬品とPET放射性医薬品に細分化される。さらに、 SPECT放射性医薬品セグメントは、キセノン-133、タリウム-201、テクネチウム-99m、ヨウ素-123、その他に細分化される。また、PET放射性医薬品セグメントは、FDG-PET/18F、68Ga、68Cu、11C、その他にさらに分類される。

2023年において、診断セグメントが市場で最大の割合を占めました。このセグメントが優位にある理由としては、特にPET/PET-CT画像診断を含む複数の画像診断手順におけるこれらの製品の利用が著しいことが挙げられます。PET/PET-CT画像診断は、腫瘍学や心臓病学などの重要な応用分野で広く使用されています。

- 例えば、2024年3月には、英国医薬品医療製品規制庁(MHRA)がキュリウム社のピフルフォラスタット(18F)(Pylclari)の規制承認を発表した。Pylclariは、前立腺癌が疑われる、または既知の患者に対する診断ツールとして適応される。

治療薬セグメントはさらに、Ra-223、Sm-153、Lu-177、 I-131、Y-90、その他に細分化される。本セグメントは予測期間中に最も高いCAGRを記録すると予測されている。治療製品は、前立腺癌や神経内分泌癌など、複数のがん形態の治療において効果的な手段であることが実証されている。本セグメントの強力な成長見通しの背景には、治療におけるこれらの薬剤の特異性の向上により、患者の治療成績が改善されていることが挙げられる。

- 例えば、2023年6月にはアートバイオ社ががん治療用α粒子放出同位体212Pbを発売した。米国FDA承認済み放射性医薬品の大半はβ線放出体である。米国FDA承認唯一のα線放出体「ゾフィゴ(塩化ラジウムRa223)」は、アートバイオ創業者が開発したものである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

腫瘍学分野での本製品の高い利用率がセグメント成長を牽引

用途別では、市場は心臓病学、神経学、腫瘍学、その他に分類される。

2024年には腫瘍学セグメントが世界の核医学市場シェアを支配し、予測期間中も最高CAGRで成長すると見込まれています。腫瘍学セグメントの強力な市場ポジションの主な理由には、治療用および診断用アプリケーションの両方におけるこれらの製品の活用が含まれます。さらに、 市場の主要プレイヤー数社が、この応用分野にイノベーション活動と新製品投入を集中させていることも挙げられる。こうした要因やトレンドに加え、世界的にがん症例が急増していることが、このセグメントの成長を牽引すると予想される。

- 例えば、2024年3月にはRatio Therapeutics Inc.が、癌治療向けFAP標的放射性医薬品開発に関するPharmaLogicとの製造契約延長を発表した。

予測期間中、心臓病学分野は世界の核医学/放射性医薬品市場において大きなシェアを占めると予想される。この分野の強い市場シェアは、世界的な心血管疾患の有病率の高さと、冠動脈性心疾患などの重篤な心血管疾患の診断におけるこれらの製品の堅調な採用に起因する。

- 2024年3月、医薬品医療製品規制庁(MHRA)は、冠動脈性心疾患の疑いがある場合の診断または評価のための診断ツールとして、ルビジウム(Rb82)発生装置(RUBY-FILL)を承認した。

神経学分野は予測期間中に堅調なCAGRで成長すると見込まれています。これらの製品は、疾患進行のモニタリングや、重大な神経疾患に対する治療計画の有効性評価において、ますます活用されています。

- 例えば、2020年5月には米国FDAがアルツハイマー病診断用F18標識フロルタウシピルの承認を行いました。この放射性診断剤はAvid Radiopharmaceuticals社が開発したもので、脳のPETイメージングに使用が適応されています。

その他分野には、血液、消化器、乳房、腎臓などの応用領域が含まれます。例えば、消化器領域の応用例として、99mTcペルテクネートを投与して異所性胃粘膜を同定するメッケルスキャンがあります。世界的に研究開発活動が活発化する中、新たな応用領域の出現がこの分野の成長を牽引すると予想されます。

エンドユーザー別分析

病院・診療所における本製品の利用拡大がセグメント成長を牽引

エンドユーザー別では、核医学市場は診断センター、 病院・診療所、その他に分類される。

2024年には病院・診療所セグメントが世界市場を支配した。これは、これらの施設において様々な治療・診断手順に本製品が強力に活用されているためである。さらに、治療製品の需要がますます高まる中、これらの機関における熟練医療専門家の強力な存在が、予測期間中のセグメント成長をさらに支えると予想される。

- 例えば、世界原子力協会が発表したデータによると、2024年4月時点で世界中の10,000以上の病院が医療用放射性同位元素を使用している。さらに、これらの処置の推定90%は診断目的であり、テクネチウム-99(Tc-99m)がかなりの割合を占めている。

診断センターセグメントは、2024年に世界市場で第2位の支配的シェアを占めました。このセグメントの大きな市場シェアは、これらの製品を利用する施設に設置された多数のPETおよびSPECT画像診断装置によるものです。さらに、これらの施設では多数の核医学画像診断処置が実施されており、これがセグメントの市場シェアをさらに支えています。さらに、がん、アルツハイマー病、その他の心血管疾患などの慢性疾患の診断を目的とした新規診断センターの開設も、このセグメントの成長を促進する要因となっている。

その他のセグメントは、2024年の市場で限定的なシェアを占めており、学術研究機関などの施設で構成されている。

地域別分析

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに市場が区分される。

North America Nuclear Medicine Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に53億米ドルの収益を生み出し、同年の世界市場で支配的な地域であった。同地域は、強力なイノベーションと様々な治療用・診断用放射性医薬品の採用により、予測期間を通じて世界市場での優位性を維持すると予想される。さらに、がんなどの慢性疾患の有病率が着実に増加していること、およびこれらの製品に対する償還傾向が強いことが、予測期間中のこの地域の成長にさらに貢献すると予想されます。

- 例えば、2022年9月、Radiopharm Theranostics社とテキサス大学MDアンダーソンがんセンターは、がん治療のための新しい放射性医薬品治療製品を開発するための合弁会社を設立しました。

ヨーロッパは、この市場で 2 番目に支配的な地域として認識されており、この地域にはいくつかの著名な市場プレーヤーが存在するため、大幅な成長傾向が見込まれています。さらに、この地域の成長に寄与している理由としては、ヨーロッパのさまざまな国々で癌などの慢性疾患の有病率が高く、その認識も強いこと、そしてこれらの製品が採用されていることが挙げられます。

- 例えば、2024年3月にはアリセウム・セラピューティクス社が、次世代放射性医薬品パイプライン候補の研究開発と臨床段階への移行支援を目的とした新研究所施設をベルリンに開設すると発表した。

アジア太平洋市場は予測期間中、最も高いCAGR(年平均成長率)を記録すると見込まれています。同地域では医療インフラの着実な改善、最先端診断・治療製品の導入に対する意識の高まり、そしてがんなどの重篤な疾患に苦しむ患者数の増加が続いており、治療成果向上のための優れた治療法が必要とされています。さらに、 複数の有力市場プレイヤーの進出が相次いだことで、同地域における革新的製品の入手可能性が急増している。

- 例えば、2023年10月にはブルーアース・ダイアグノスティックス社が中国市場向けに前立腺癌PET診断用造影剤「フロトゥフォラスタット(18F)注射液」を提供するため、シノタウ製薬グループとの提携を発表した。この製品の発売は、最新技術への需要が高まる中国において、前立腺癌の診断・治療に新たな解決策を提供する可能性がある。

ラテンアメリカおよび中東・アフリカ地域は、市場シェアが比較的小さい。しかし、慢性疾患の有病率の増加、市場参入企業の増加による新製品の投入、そして住民の意識の高まりが、予測期間中にこれらの地域の成長を牽引すると予想される。

- 例えば、2023年4月にはGEヘルスケアとAxim Life Isotopes South Africa(ALISA)が提携を発表し、分子イメージング用トレーシング剤の製造を可能にする核医学用放射性同位元素を生成する2基のサイクロトロンを納入することで、南アフリカにおける分子イメージングへのアクセス拡大を図っています。

主要業界プレイヤー

ノバルティスAGやランテウス・ホールディングス社などの企業が優位性を確立する要因として、強力かつ最先端の製品ポートフォリオと研究開発費が挙げられる。

世界の放射性医薬品市場の競争環境は、様々な地域に存在し規模も異なる複数の主要プレイヤーが存在する、半集中型の構造を反映している。世界市場における最も顕著なプレイヤーには、カーディナル・ヘルス、ランテウス・ホールディングス、ノバルティスAG、GEヘルスケア、バイエルAG、ジュビラント・ファルモバ・リミテッド、キュリウムなどが含まれる。これらの企業は、広範な製品ポートフォリオ、より広い地理的展開、強力なイノベーション文化と研究開発支出、そして様々な戦略的取り組みへの関与により、市場で顕著な地位を占めている。

ノバルティスAGは2024年に世界市場でかなりのシェアを占めた。ノバルティスの 市場における優位性は、2018年のAdvanced Accelerator Applications買収による強力な製品ポートフォリオなど複数の要因に起因する。これにより同社は世界市場の治療薬と診断薬の両セグメントに参入できた。さらに近年では、強力な規制当局承認、安定した製品販売、多様な地理的プレゼンスが、同社の世界市場における地位を確固たるものとしている。

- 2024年1月、ノバルティスAGは米国インディアナポリスに新設した大規模最先端放射性リガンド療法(RLT)製造施設において、Pluvicto(ルテチウム Lu 177 ヴィピボチド・テトラクセタン)の商業生産に関する米国FDA承認を取得した。

世界市場におけるその他の主要企業には、カーディナル・ヘルス、ランテウス・ホールディングス、バイエルAG、GEヘルスケア、キュリウム、ジュビラント・ファルモバ・リミテッドなどが含まれます。これらの企業は、世界市場における収益シェア拡大に向け、新製品発売、研究開発活動、戦略的提携に取り組んでいます。

主要核医学企業一覧:

- GEヘルスケア(米国)

- Lantheus Holdings, Inc. (米国)

- Nordion (Canada) Inc. (Sotera Health) (カナダ)

- Bracco(イタリア)

- Curium(フランス)

- Bayer AG(ドイツ)

- シーメンス・ヘルスインアーズ AG(ドイツ)

- ノバルティス AG(スイス)

- ジュビラント・ファルモバ・リミテッド(インド)

- カーディナル・ヘルス(米国)

- ノルジーン(オランダ)

- デュケムバイオ株式会社(韓国)

業界の主な動向:

- 2024年4月 - キュリウムがエチャジバシ・モンロール核製品株式会社を買収。この買収により、地理的展開範囲とPET・SPECTインフラの拡大が期待され、診断・治療目的の先端放射性核種および放射性医薬品パイプラインの開発が促進される見込み。

- 2024年2月 - Curiumは、革新的な(18F)-PSMA PETトレーサー「PYLCLARI」の販売承認申請がスイス医薬品庁(Swissmedic)により審査受理されたことを発表した。

- 2024年2月- ランテウス・ホールディングス社は、国立老化研究所が支援する「画像診断によるアルツハイマー病関連認知症研究の明確化コンソーシアム(CLARiTI)」研究に協力した。。本契約により、同コンソーシアムはアルツハイマー病研究においてランテウスの臨床段階にあるF18標識PETイメージング剤MK-6240の使用が可能となる。

- 2024年1月 - ランテウス・ホールディングス社はパースペクティブ・セラピューティクス社との戦略的合意を発表。本合意により、ランテウス社はパースペクティブ社の臨床段階にある神経内分泌腫瘍治療用アルファ療法「Pb212-VMT-⍺-NET」の独占的ライセンス取得オプションを獲得した。

- 2023年11月: バイエルAGは、治療用放射性同位体アクチニウム-225(Ac-225)に関する供給契約をアイオネティックス社と締結した。本契約の一環として、アイオネティックス社は高純度でキャリア添加なしのAc-225をバイエルAGに供給可能となる。

レポートのカバー範囲

本グローバル核医学市場レポートは、包括的な市場概要と詳細な分析を提供します。レポートが焦点を当てる市場の主要な側面には、タイプ別(診断用・治療用)、用途別、エンドユーザー別のセグメント分析が含まれます。本レポートでは、地域別の徹底的な分析も提供しています。さらに、市場の推進要因、制約、機会、トレンドといった市場動向に関する洞察も提供します。レポートに含まれる主な洞察には、COVID-19が市場に与える影響、主要な業界動向、ガンマカメラの設置ベース、PET/PET CTスキャナー、PET/PET-CT検査件数、パイプライン分析、主要地域の規制概要などが挙げられます。上記要因に加え、本報告書では近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは19.90% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

種類別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に117億7000万米ドルに達した。

2025年、北米市場は62億米ドル規模であった。

市場は、予測期間中に19.90%のCAGRを示すと予想されています。

タイプごとに、診断セグメントは2024年に支配的でした。

高度な診断と治療薬の需要の増加、さまざまな形態の癌やその他の障害の有病率の増加、新製品の発射、堅牢なパイプライン、および技術の進歩。

Cardinal Health、Lantheus Holdings、Inc.、Novartis AG、Bayer AG、GE Healthcare、Curium、およびJubilant Pharmova Limitedは、市場のトッププレーヤーです。

北米は2025年に52.70%の市場シェアで核医学市場を支配した。

強力な製品パイプラインと革新的な打ち上げ、政府がこれらの製品の堅牢な供給を維持するためのイニシアチブの増加、および慢性疾患の有病率の急増を増やします。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 246

関連レポート