睡眠時無呼吸症候群治療機器市場規模、シェア及び業界分析、機器タイプ別(治療機器[持続的気道陽圧(CPAP)装置、二段階陽圧呼吸(BiPAP)装置、その他]、 マスク及び付属品、その他]、診断装置[睡眠ポリグラフ装置、パルスオキシメーター、アクチグラフ装置、その他])、エンドユーザー別(睡眠検査室・クリニック、在宅医療・その他環境)、地域別予測、2026-2034年

主要市場インサイト

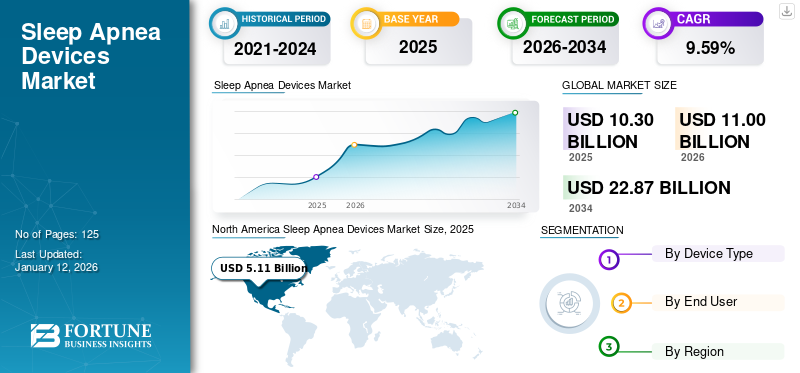

世界の睡眠時無呼吸症候群治療機器市場規模は2025年に103億米ドルであった。市場は2026年の110億米ドルから2034年には228億7000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.59%を示すと予測されている。北米は2025年に49.55%の市場シェアを占め、睡眠時無呼吸症候群治療機器市場を支配した。

睡眠時無呼吸症候群は、潜在的に重篤な睡眠障害であり、個人の呼吸に異常なパターンが認められる。未治療の睡眠時無呼吸症患者は、脳やその他の身体部位への酸素供給不足により、睡眠中に呼吸が中断される。この状態は高齢患者や、糖尿病、高血圧、心血管疾患などの疾患を患う人々に多く見られる。世界的に最も一般的な睡眠時無呼吸症は閉塞性睡眠時無呼吸症(OSA)であり、これを予防するには早期診断と治療機器の使用が不可欠である。

- 例えば、米国国立生物工学情報センター(NCBI)が2023年に発表したデータによると、世界中で約9億3600万人が軽度から重度の閉塞性睡眠時無呼吸症に苦しみ、4億2500万人が中等度から重度のOSAを患っている。

したがって、心血管疾患や高血圧などの疾患の発生率の世界的な増加、高齢人口の増加および関連する併存疾患が相まって、治療需要を促進し、予測期間中の市場成長を牽引すると予想される。

COVID-19パンデミックの発生は、世界市場にプラスの影響を与えました。主要企業は、COVID-19パンデミックによる過度のストレスが原因で睡眠障害に苦しむ患者数が増加したため、収益が大幅に伸びたと報告しています。

日本の睡眠時無呼吸症候群治療デバイス市場に関する洞察

睡眠時無呼吸症候群デバイス市場は、健康意識の高まりと診断技術の進化に伴い急速に成長しています。高精度で快適な装着感を提供するデバイスは、患者の睡眠の質改善と生活の質向上に貢献します。日本企業は海外市場の技術トレンドや規制動向を分析し、自社製品開発や医療サービス戦略に活用することで、競争力強化と新規事業機会創出が可能です。革新的な医療機器提供は、患者満足度向上と持続的事業成長に直結します。

世界の睡眠時無呼吸症デバイス市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:103億米ドル

- 2026年市場規模:110億米ドル

- 2034年予測市場規模:228億7,000万米ドル

- CAGR:2026年~2034年 9.59%

市場シェア:

- 地域別:北米が市場を支配し、2025年には49.55%のシェアを占めました。これは、同地域における閉塞性睡眠時無呼吸症候群の高い有病率、有利な償還政策、および睡眠時無呼吸症候群治療機器の高い導入率によるものです。

- デバイス別:治療用デバイスセグメントが2024年に最大の市場シェアを占めた。このセグメントの成長は、特に新興国における患者の治療率上昇と、在宅ケアを好む患者の増加によって牽引されている。

主要国のハイライト:

- 日本:閉塞性睡眠時無呼吸症候群の高い有病率(推定人口の20%に影響)が市場を牽引し、診断用・治療用機器双方の需要を促進しています。

- 米国:約3,900万人の成人が睡眠時無呼吸症候群に苦しむ大規模な患者基盤が成長の原動力です。さらに、先進的な口腔内装置やAIを活用した診断技術など、新規・革新的機器に対する米国FDAの承認が市場を支えている。

- 中国:アジア太平洋地域で最も成長が著しい市場の中核をなす。睡眠時無呼吸症候群患者の増加と、診断・治療の重要性に関する啓発活動の拡大が成長要因である。

- 欧州:高齢層における睡眠時無呼吸症の有病率の高さ(高齢者の13.0%~32.0%が罹患)が市場を牽引している。疾患や治療法への認知度向上も需要拡大に寄与している。

睡眠時無呼吸症候群治療機器市場の動向

患者における睡眠時無呼吸症候群管理のための先進機器の採用拡大

技術的に高度な装置への嗜好の高まりは、睡眠時無呼吸症候群管理の新たな選択肢を開発する上で極めて重要です。OSA治療における下顎前突装置(MAD)などの口腔内装置の採用増加は、患者の快適性など特定の要因によるものです。さらに、採用の拡大により主要企業は、この疾患の治療中に効果的で患者に快適性を提供する革新的な口腔内装置を市場に投入しています。

- 例えば、2024年2月には米国FDAが、閉塞性睡眠時無呼吸(OSA)患者の高まる需要に対応すべく、新たな下顎再配置装置「AIO BREATHE」を承認した。

この装置に加え、携帯型診断機器であるアクチメーターも、低コストや非侵襲性などの明確な利点により人気を集めています。したがって、費用対効果の高い睡眠時無呼吸症診断機器への需要増加が、患者の睡眠時無呼吸症効率的管理においてアクチメーターや口腔内装置への選択的移行を促進しています。

睡眠時無呼吸症装置市場の成長要因

閉塞性睡眠時無呼吸症の有病率増加が装置需要を促進

座りがちな生活習慣、不適切な睡眠パターン、高ストレス、肥満などの要因により、患者における閉塞性睡眠時無呼吸症候群の有病率が上昇しています。全米高齢者協議会(NCOA)が2023年に発表した記事によると、米国では約3,900万人の成人が閉塞性睡眠時無呼吸症候群に苦しんでいると報告されています。

- 例えば、米国心臓協会(AHA)の論文によれば、複数の横断研究で、肥満人口の40%に重度の睡眠時無呼吸が認められ、OSA患者の70%が肥満であると推定されている。

- また、 欧州呼吸器学会の公表データによれば、欧州の高齢者人口の約13.0%から32.0%が睡眠時無呼吸症候群に罹患していた。

肥満やその他の生活習慣病の増加、医療費の増大が診断率の上昇をさらに後押しし、患者の治療率を高めている。これに加え、睡眠クリニックや技術者の増加も、市場におけるこれらの機器の普及拡大を支えています。さらに、人々の間でこの疾患に関する認識を高めることを目的とした戦略的取り組みや啓発キャンペーンの増加も、市場成長を促進すると予想される要因です。

例えば、全米睡眠財団は、健康と幸福に対する睡眠の重要性を強調するため、毎年「睡眠啓発週間」キャンペーンを開催しています。睡眠障害管理におけるこれらの装置の利点は、世界の睡眠時無呼吸症装置市場の成長を牽引すると予想される。

抑制要因

装置の高コストが市場成長を制限する要因

睡眠時無呼吸症の診断・治療機器における技術的進歩は、これらの機器のコストをさらに押し上げており、市場における患者層への普及を妨げる可能性が高い。

- CPAP装置とPSG装置はOSA管理における優先選択肢である。米国におけるCPAP装置の価格は約600~800米ドルであり、医療保険が適用されない場合、非常に高額となる。

さらに、多額の自己負担費用と途上国における限定的な償還政策が相まって、患者による睡眠時無呼吸装置の導入をさらに阻害している。これに加え、これらの国々における医療保険の普及率が低いことも、治療を受ける患者数をさらに制限している。

睡眠時無呼吸症候群治療機器市場のセグメント分析

機器タイプ別分析

治療機器の採用増加がセグメントの優位性を牽引

装置タイプ別では、治療用装置と診断用装置に市場が区分される。

治療用装置はさらに、陽圧呼吸装置、口腔内装置、マスク及び付属品、その他に細分化される。同様に、診断機器はさらに睡眠ポリグラフ装置、パルスオキシメーター、アクチグラフシステム、その他に細分化される。2024年には治療機器セグメントが市場を支配した。特に新興国における患者治療率の増加は、これらの装置の採用拡大をさらに後押しし、2024年の市場成長に寄与する見込みです。

- 2023年9月、SPRINGER NATUREが発表した記事によると、睡眠時無呼吸症候群患者におけるCPAP療法の遵守率は約30%から60%と報告されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

診断されていない大規模な患者層の存在と、こうした患者における認識の高まりが、先進国および発展途上国における診断率の向上につながっています。これにより、これらの国々ではポリソムノグラフィー装置などの診断機器に対する需要が生まれています。

エンドユーザー別分析

在宅医療・その他環境への選好の高まりが2024年のセグメント優位を支える

エンドユーザー別では、市場は「在宅医療・その他環境」と「睡眠検査室・クリニック」に区分される。

在宅ケア・その他環境セグメントの成長は、患者が自宅で睡眠時無呼吸症候群を管理するための新型携帯型デバイスの導入への注目が高まっていることに起因します。これにより、2024年にはこのセグメントが市場を支配しました。これと並行して、閉塞性睡眠時無呼吸症候群の治療において自宅治療が優先される傾向が強まっていることが、世界的にこれらのデバイスの需要増加につながっています。

- 例えば、2023年5月には、英国拠点の医療機器企業であるAcurableは、米国で家庭内における閉塞性睡眠時無呼吸症の効率的な診断を目的としたAcuPebbleデバイスの発売を計画している。これに加え、これらのデバイスの家庭内使用を促進する適切な償還政策が実施されていることが、市場の成長をさらに後押ししている。

さらに、予測期間中に睡眠検査室・クリニックセグメントも成長が見込まれる。睡眠クリニックや技術者の増加、患者入院数の増加などが、市場における同セグメントの成長に寄与する要因の一部である。これらに加え、こうした環境における適切な償還政策が、同セグメントの成長を牽引している。

地域別インサイト

地理的に、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

North America Sleep Apnea Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場の規模は2024年に47億8000万米ドルに達した。この優位性は、閉塞性睡眠時無呼吸症候群の高い有病率や有利な償還政策などが要因であり、市場におけるこれらの機器の導入拡大につながっている。

- 例えば、全米高齢者協議会(NCOA)が発表した2023年のデータによると、米国では30~49歳の男性の約12.0%、女性の約3.0%が睡眠時無呼吸症候群を有していると報告されている。

アジア太平洋地域の市場は、予測期間中に最も高いCAGRで成長すると見込まれています。この成長は、日本とオーストラリアにおけるこれらの装置への需要増加、および新興国における睡眠時無呼吸症候群患者の増加によるものです。これに加え、主要プレイヤーによる革新的装置の投入への注力強化や在宅睡眠時無呼吸検査の需要拡大も、同地域における市場成長を支えると予想されます。

- SPRINGER NATUREが発表した2024年データによると、日本の閉塞性睡眠時無呼吸症候群(OSA)有病率は20.0%と報告されている。したがって、患者における有病率の増加が、同地域における睡眠時無呼吸症候群治療機器の導入拡大に寄与している。

一方、欧州ではこれらの機器に対する認知度向上により大幅なCAGR成長が見込まれ、地域内の診断検査需要拡大につながると予測される。睡眠時無呼吸症候群機器の普及拡大と相まって、同地域の市場成長を支える見込みである。

ラテンアメリカおよび中東・アフリカ地域では、一般人口における睡眠時無呼吸症候群への認知不足と、両地域における未開拓市場の規模が大きいため、中程度のCAGRでの成長が見込まれる。

睡眠時無呼吸症候群治療機器市場における主要企業一覧

レスメド社の製品投入増加が2023年の市場支配力強化につながった

市場はレスメッドが主導し、2023年にはシェアの大半を占めました。堅牢かつ多様な睡眠時無呼吸症候群治療機器ポートフォリオ、強力な研究開発投資、広範な地理的展開などが、同社の世界市場シェア拡大に寄与する要因です。

- 例えば、2024年2月には、ResMedはPAPデバイスにおける製品ポートフォリオの拡充を目的として、吸気時陽圧(IPAP)と呼気時陽圧(EPAP)の2段階のサポートを提供する新型バイレベルデバイス「AirCurve 11シリーズ」を発売した。

その他、市場に参入している主要企業には、オーベンタス、キャドウェル・インダストリーズ社、フィッシャー&ペイケル・ヘルスケア社、ネイタス・メディカル社、ソムノメッド社、ブレイボン・メディカル社が挙げられる。

主要企業プロファイル一覧:

- Koninklijke Philips N.V. (オランダ)

- Openairway(オーストラリア)

- Cadwell Industries, Inc.(米国)

- レスメド(米国)

- フィッシャー・アンド・ペイケル・ヘルスケア・リミテッド (ニュージーランド)

- インバケア・コーポレーション(米国)

- ソムノメッド(オーストラリア)

- コンピュメディックス・リミテッド(オーストラリア)

- ブレイボン・メディカル・コーポレーション(カナダ)

業界の主な動向:

- 2024年2月 – 睡眠医学分野で人工知能を活用したデータ分析を行う米国スタートアップ企業EnsoDataは、パルスオキシメーターを用いたAI搭載睡眠診断技術について米国FDAの承認を取得しました。

- 2023年11月 – Vivos は、閉塞性睡眠時無呼吸症(OSA)患者向け口腔内装置「Vivos CARE(完全気道再配置・拡張装置)」について米国FDAの承認を取得。これにより同社の睡眠時無呼吸症関連製品ポートフォリオが拡充された。

- 2023年7月 – レスメドは、睡眠・呼吸診断ソフトウェア企業ソムノウエアを買収し、グローバルでのブランドプレゼンス強化を目指した。

- 2023年1月 – ビボスは、軽度から中等度の閉塞性睡眠時無呼吸症患者向け製品ライン拡充を目的として、昼夜兼用装置「DNA」をクラスII医療機器として承認取得した。

- 2022年10月 – 英国のウェアラブル医療機器企業Acurableは、在宅睡眠時無呼吸検査装置のグローバル製品ライン拡大を目的に1,080万米ドルを調達した。

レポート対象範囲

An Infographic Representation of 睡眠時無呼吸装置市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本グローバル睡眠時無呼吸症候群デバイス市場調査レポートは、市場の詳細な分析を提供します。主要企業、デバイスタイプ、エンドユーザーなどの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.59% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション

|

デバイス種別別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に103億米ドルであり、2034年までに228億7000万米ドルに達すると予測されている。

2025年、北米市場の規模は51億1000万米ドルであった。

9.59%のCAGRで成長すると、市場は予測期間中に着実に成長します。

Therapeutic Devicesは、この市場の主要なセグメントでした。

閉塞性睡眠時無呼吸(OSA)の有病率の増加と、とりわけ、製品の打ち上げの増加は、これらのデバイスの需要を促進しています。

Resmed、およびKoninklijke Philips N.V.は、グローバル市場の主要なプレーヤーです。

北米は2025年に最高の収益を上げました。

市場のプレーヤーによる高度で手頃な価格のデバイスの発売と睡眠時無呼吸治療の需要の増加は、今後数年間でこれらのデバイスの採用を促進すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 125

関連レポート