糖尿病治療薬市場規模、シェア及び業界分析:薬剤分類別(インスリン、GLP-1受容体作動薬、DPP-4阻害薬、SGLT2阻害薬、その他)、糖尿病タイプ別(1型糖尿病、2型糖尿病)、 投与経路別(経口、皮下、静脈内)、流通チャネル別(オンライン薬局、病院薬局、小売薬局)、および地域別予測、2026-2034年

主要市場インサイト

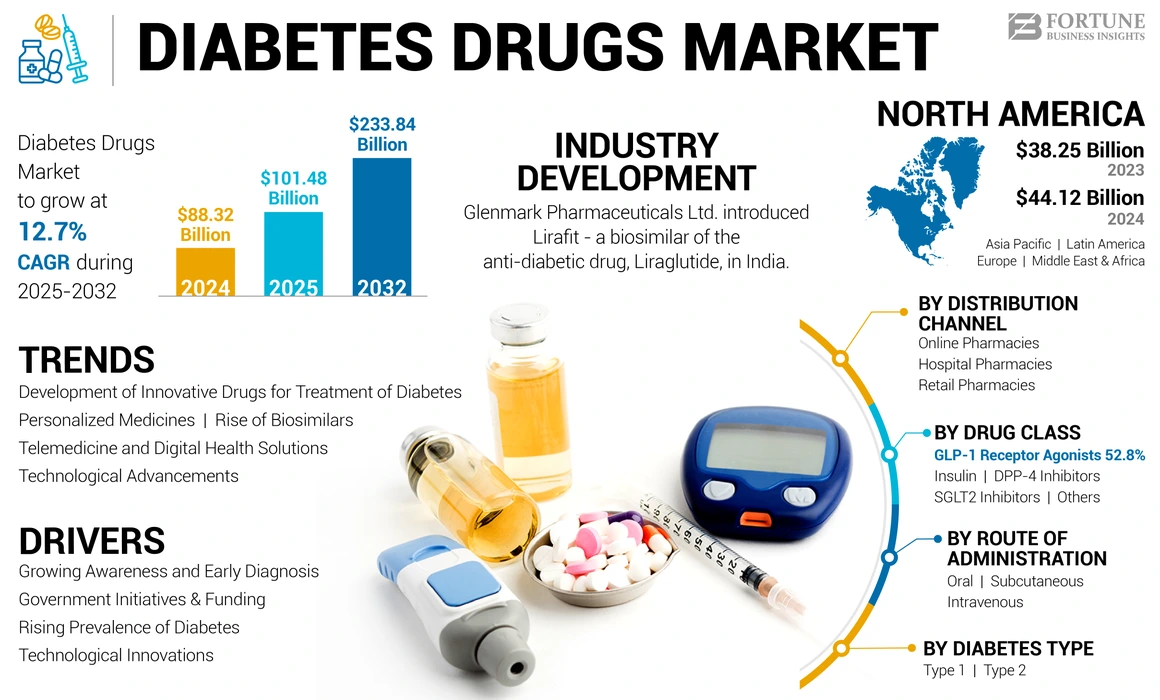

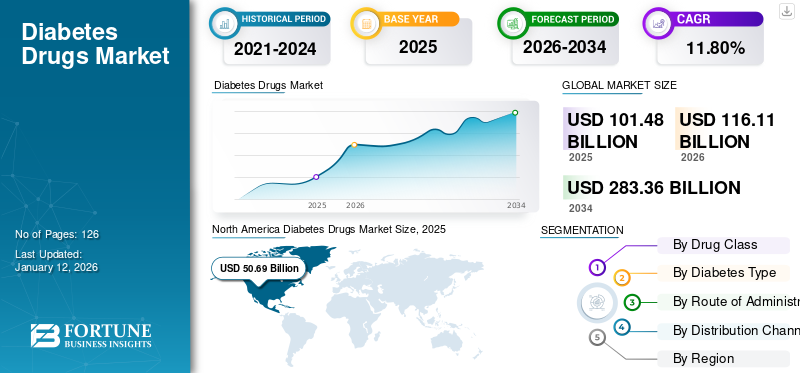

世界の糖尿病治療薬市場規模は2025年に1,014億6,000万米ドルと評価された。市場は2026年の1,161億1,000万米ドルから2034年までに2,833億6,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.80%を示すと予測されている。北米は2025年に49.95%の市場シェアで糖尿病治療薬市場を支配した。市場における主要企業にはノボノルディスクA/S、イーライリリー・アンド・カンパニー、サノフィなどが含まれる。これらの企業は世界の糖尿病治療薬市場の大部分を占めている。

糖尿病は世界中で相当数の患者に影響を与える慢性疾患である。糖尿病には主に2種類、すなわち1型と2型が存在する。国際糖尿病連合(IDF)の最新データによれば、2021年には20~79歳の成人5億3700万人が糖尿病と診断された。すなわち1型と2型である。国際糖尿病連合(IDF)の最新データによると、2021年には20~79歳の成人5億3700万人が糖尿病と診断された。この数は2030年までに6億4300万人、2045年までに7億8300万人に達すると推定されている。糖尿病は主要な公衆衛生上の懸念事項とされ、公衆衛生および医療システムにとって最大の課題となっています。生活の質や寿命に影響を与え、複数の合併症と関連しています。糖尿病治療の経済的負担は世界的に非常に高く、したがって市場はグローバルな医療システムにおいて重要な役割を果たしています。さらに、糖尿病症例の増加、高齢化、薬剤送達技術の進歩といった要因も市場成長を促進している。

現在、1型および2型糖尿病の治療には、体内の血糖値を下げる複数の薬剤が使用されています。糖尿病治療には様々な種類の薬剤が用いられ、経口、静脈内、または皮下投与によって投与されます。これらの薬剤は、インスリン療法、GLP-1アゴニスト、SGLT2阻害剤など、異なる薬剤分類に分類されます。

日本の糖尿病治療薬市場インサイト

生活習慣の変化と高齢化を背景に、日本では糖尿病治療薬の重要性が増し、より負担の少ない療法や継続しやすい製剤への期待が高まっています。治療管理の質向上に向けた研究開発が進み、国際的な医薬品トレンドが日本の医療現場にも影響を与えています。世界的な技術進歩は、日本の糖尿病ケア強化にとって重要な機会となっています。

世界の糖尿病治療薬市場:概要とハイライト

市場規模と予測:

- 2025年市場規模:1,014億6,000万米ドル

- 2026年市場規模:1,161億1,000万米ドル

- 2034年予測市場規模:2,833億6,000万米ドル

- CAGR:2026年~2034年 11.80%

市場シェア:

- 北米は、高い糖尿病有病率、強固な医療インフラ、保険加入率の拡大、主要企業による継続的な研究開発投資を背景に、2024年に49.95%のシェアで糖尿病治療薬市場を支配しました。

- 薬剤分類別では、新規で効果的な治療法への需要増加、臨床試験活動の拡大、二重作用型血糖降下薬への移行により、GLP-1受容体作動薬が最大の市場シェアを維持すると予想される。

主要国のハイライト:

- 米国:新規抗糖尿病薬の発売、有利な償還政策、製造施設の拡張、主要製薬企業間の戦略的提携が市場成長を牽引しています。

- 欧州: 新規薬剤の発売増加、主要市場プレイヤーの浸透、革新的糖尿病治療薬のライセンス契約が地域に利益をもたらしている。

- 中国:糖尿病負担の増加、患者意識の高まり、手頃な治療選択肢へのアクセス向上に向けた取り組みの拡大が市場を牽引している。

- 日本:先進治療薬への需要拡大、個別化糖尿病ケアへの強い注力、革新的な薬剤送達技術の採用が市場拡大を支えている。

市場動向

推進要因

糖尿病有病率の上昇が市場成長を促進

肥満の増加、座りがちな生活様式の普及拡大、および人口における不健康な食習慣の増加が、糖尿病有病率の上昇をもたらすと予測されています。これにより、予測期間中に世界の糖尿病治療薬市場の成長が促進されると見込まれます。

- 例えば、米国心臓協会が2021年2月に発表したデータによると、米国では年間新規糖尿病症例の約30~53%が肥満に関連している。

- 同様に、米国疾病予防管理センター(CDC)が2022年に発表した糖尿病統計報告書によれば、米国における糖尿病または前糖尿病の患者数は1億3000万人以上に上る。

先進国における糖尿病の高罹患率に加え、低・中所得国では成人の4分の3以上が糖尿病を抱えています。この数字は、これらの国々で人口の膨大な割合が糖尿病に苦しんでいることを示唆しています。

- 例えば、2021年6月に『ランセット』誌に掲載された論文によれば、世界の糖尿病患者の約80%が中低所得国(LMICs)に居住している。

その他の推進要因:

市場成長を後押しする技術革新

薬剤投与技術の革新も市場形成において重要な役割を果たしている。インスリンポンプ、スマートペン、自動注射器などの先進的なデバイスの導入が市場の成長を促進しています。さらに、有効性が向上した新薬クラスの開発が市場の成長をさらに後押ししています。

- 例えば、2020年7月には、即用型注射剤・輸液剤の先駆的企業であるXeris Pharmaceuticals, Inc.が、Gvoke HypoPen(グルカゴン注射剤)が米国で処方箋により入手可能になったと発表しました。この注射剤は、糖尿病を患う成人および2歳以上の小児における重度の低血糖症の治療に使用される。

政府主導の取り組みと資金提供:

糖尿病の世界的な負担が急速に増加する中、複数の政府や組織が糖尿病治療薬の開発に向けた取り組みや資金提供、研究助成金を積極的に推進している。これは市場の成長を支えるだろう。

- 例えば、2024年10月には、インド保健家族福祉省(MoHFW)が世界保健機関(WHO)インド事務所と連携し、2025年までに7,500万人の糖尿病および高血圧患者がタイムリーな医療を受けられるよう保証する国家プロジェクトを導入しました。

意識の高まりと早期診断:

糖尿病の予防・管理に関する意識の高まりと、早期発見・診断の増加が治療需要を牽引しており、これが市場成長の主要因の一つである。

抑制要因

新興国における未診断患者の多さが市場成長を制限する要因

世界的に未診断の糖尿病患者が多数存在します。インド、中国などの新興国では、未診断の糖尿病患者人口が最も大きな割合を占めています。その主な要因としては、症状の欠如、医療へのアクセス不足、人々の間でのタブーといった社会文化的要因などが挙げられます。

上記の要因により、未診断の糖尿病の有病率は依然として高いままです。国際糖尿病連合(IDF)によると、2021年には 推定2億3970万人、すなわち20~79歳の成人のほぼ2人に1人が世界中で未診断の糖尿病に苦しんでいると推定されています。

この割合はアフリカ(53.6%)、西太平洋地域(52.8%)、東南アジア地域(51.3%)で最も高くなっています。 これは、これらの地域の新興国において、未診断の糖尿病患者比率の高さが重大な公衆衛生上の懸念事項であることを示している。

市場機会

発展途上国における未充足ニーズと未開拓市場が収益性の高い成長機会を創出

新興国では未診断の糖尿病患者比率が高い。これは、当該地域における疾病診断に関する認識不足、医療システムの脆弱性、および2型糖尿病の症状発現や進行の緩やかさに起因しています。

未診断糖尿病患者の多さは、新興国における重大な公衆衛生上の課題となっています。これに加え、これらの国々における低コスト医薬品の入手困難さが、市場成長を阻害する主要因となっています。

しかしながら、糖尿病管理のための新規薬剤を携えた市場参入を促進する政府主導の取り組みの増加や、新興国における啓発プログラムの拡充により、これらの課題は克服されつつある。こうした要因により糖尿病診断者数が増加すると予測され、グローバルな糖尿病治療薬市場で事業を展開する企業にとってさらなる機会拡大が見込まれる。

市場の課題

糖尿病治療の高コストが市場成長を制限する可能性

糖尿病の有病率増加に伴い、疾患管理薬の需要が高まっています。しかし、治療プロセスには一定の制約が伴います。治療費の高さは、市場の成長に悪影響を及ぼす主要因の一つです。この慢性疾患を治療するための承認薬が複数存在するにもかかわらず、世界各国の経済的負担は依然として高い水準にあります。さらに、先進的な糖尿病治療薬の高コストが市場の成長にさらなる障壁を築いています。

- 例えば、2023年11月に米国糖尿病協会が発表したデータによると、米国における2022年の糖尿病診断関連費用は4,129億米ドルに上った。この内訳は、直接医療費3,066億米ドルと間接費用1,063億米ドルである。

さらに、血糖値調節に用いられる市販医療用品の容易な入手可能性も治療コストを押し上げる。革新的医薬品の高コストと保険関連の懸念も、糖尿病治療薬市場規模の成長を制限している。

その他の課題:

副作用と有害反応

糖尿病治療薬の長期使用に伴う安全性懸念や新薬に対する規制当局の監視強化が、市場の成長をある程度阻害すると予想される。糖尿病治療薬の長期使用による副作用には、体重増加、吐き気、胃腸障害などが含まれる。

後発医薬品の登場:

従来の糖尿病治療法の費用は比較的高額である。このため、消費者の嗜好はバイオシミラーや後発医薬品といった費用対効果の高い治療法へと移行している。

- 例えば、2024年1月にはルピンのダパグリフロジンとサクサグリプチン錠が米国FDAにより2型糖尿病治療薬として承認された。これらの錠剤はアストラゼネカ社が製造するQtern錠のジェネリック医薬品である。

規制上の課題:

各国における承認プロセスの差異、および米国FDAやその他の国際規制基準を満たすために必要な長期にわたるプロセス時間は、メーカーが新薬を市場に容易に投入する上でのさらなる障壁となっている。

新興市場におけるアクセス障壁:

低・中所得国における無保険者層の糖尿病治療および薬剤の高コストは、糖尿病治療薬の普及を阻害し、市場の成長をさらに抑制すると予想される。これに加え、農村地域における確立された医療インフラの不足も市場の成長を妨げる要因となる。

市場動向

糖尿病治療のための革新的薬剤の開発

近年、医療専門家による治療薬への関心は、GLP-1アナログ、SGLT-2阻害薬、デュアルアクション薬などの血糖降下薬へと移行しており、これらは糖尿病患者に広く処方されている。これらの要因が、糖尿病患者の間でのこれらの薬剤の採用をさらに促進している。さらに、糖尿病治療の進歩と服薬遵守率の向上により、糖尿病治療薬の採用がさらに増加し、市場の成長を後押ししている。

- プロビデンス退役軍人医療センターが2023年4月に発表した報告書によると、処方者によるSGLT2阻害薬(GLP-1アナログ)の採用は、スルホニル尿素系薬剤やその他の糖尿病治療薬と比較して、時間とともに増加している。

- コモド・ヘルス社が2023年2月に発表した記事によれば、米国では2022年にオゼンピック、ムンジャロ、ライベルサス、ウェゴビーなどの糖尿病治療薬について500万件以上の処方箋が調剤された。

その他の動向:

技術的進歩:

持続血糖モニタリング(CGM)やインスリン投与デバイスの革新、薬剤製剤の進歩(スマートインスリン、吸入型インスリン)、モバイルアプリや糖尿病管理ソフトウェアなどのデジタル技術統合といった技術的進歩が、より広く採用されるようになっています。これが市場の成長を牽引しています。

個別化医療:

糖尿病治療における個別化医療とは、遺伝情報を利用して糖尿病患者の予防、検出、治療、モニタリング戦略をカスタマイズするものです。遺伝子プロファイルに基づく個別化された薬剤レジメンを用いた糖尿病治療は、最近のグローバル糖尿病治療薬市場のトレンドの一つです。

バイオシミラーの台頭:

糖尿病治療薬の需要が急速に増加する中、市場プレイヤーはバイオシミラーなどの費用対効果の高い代替品の開発に注力している。

- 例えば2024年1月、インドではグレンマーク製薬株式会社が抗糖尿病薬リラグルチドのバイオシミラー「リラフィット」を発売した。標準用量1.2mgの場合、1日あたり約100ルピーである。

遠隔医療とデジタルヘルスソリューション:

近年、遠隔医療は糖尿病管理において重要な役割を果たしている。これは主に、糖尿病ケアにおけるデジタルヘルスプラットフォームの導入拡大によるものです。

- 例えば、2021年11月に発表されたインドの2型糖尿病患者を対象とした研究によると、ロックダウン期間中に医師の診察を試みた患者の30.6%が遠隔医療サービスを利用した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは、世界的に製品の販売に大きな影響を与えました。世界各国で政府当局が実施したロックダウン措置により、病院や病理検査室など医療施設への患者来院数が制限された。しかし、2021年のCOVID-19回復に伴い、患者の病院受診が増加し、糖尿病診断数も上昇。これにより、一般市民における当該薬剤の需要がさらに促進された。したがって、パンデミック後の病院受診増加と -パンデミック後の病院受診増加と、主要企業が糖尿病治療のための先進的な薬剤の導入に注力したことが相まって、2021年の市場成長につながりました。今後数年間で、市場はさらなる強い成長が見込まれています。

セグメンテーション分析

薬剤分類別

新規薬剤への需要拡大がGLP-1受容体作動薬セグメントの成長を促進

薬剤分類に基づき、市場はDPP-4阻害剤、インスリン、GLP-1受容体作動薬、SGLT2阻害剤、その他に区分される。

GLP-1受容体作動薬セグメントは2024年に22.7%の市場シェアを占めた。これは、糖尿病治療における革新的で新規な薬剤への高い需要や、この種の治療法の利点といった要因に起因すると考えられる。さらに、新規薬剤の発売に向けた市場プレイヤーによる研究開発投資の増加が、このセグメントの成長をさらに促進すると予想される。

- 例えば、2022年8月の『Cleveland Clinic Journal of Medicine』によると、REWIND試験では、プラセボと比較してデュラグルチド(GLP-1受容体作動薬)で治療された患者において、心血管イベントの相対リスクが12%減少したことが示された。

インスリンセグメントは予測期間中に著しい成長率を示す見込みである。2024年には22.7%の市場シェアを占めた。この成長は、世界的にインスリンのジェネリック医薬品の発売が増加していることに起因する。

- 例えば2022年10月、ガルフファーマシューティカルインダストリーズ社(Julphar)とピュアヘルス社は、中東初の工場設立を通じたインスリングラルギン生産に関する提携契約を締結した。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

糖尿病タイプ別

2型糖尿病の高罹患率が製品需要を押し上げた

糖尿病タイプに基づき、世界市場は1型と2型に二分される。

2024年には、2型セグメントが世界市場で最大のシェアを占めました。2型糖尿病の急速な増加が、製品の需要を顕著に牽引しています。さらに、市場プレイヤーによる2型糖尿病治療薬の臨床試験件数の増加が、市場の成長を促進すると予想される。1型糖尿病は予測期間中に12.69%というかなりのCAGRを記録する見込みである。

- 例えば、2021年に世界保健機関(WHO)が発表した統計データによると、インドでは18歳以上の約7,700万人が2型糖尿病を患っていると推定されています。

1型糖尿病セグメントは2025年に市場シェアの4.4%を占め、予測期間中に著しいCAGRを記録すると見込まれる。発展途上国における小児・若年成人層での1型糖尿病の診断・罹患率増加が、同セグメントの成長を後押ししている。

投与経路別

インスリンのジェネリック医薬品普及が皮下投与セグメントの成長を牽引

投与経路に基づき、世界市場は皮下投与、経口投与、静脈内投与に分類される。

2024年時点で皮下投与セグメントが市場で支配的な地位を占めた。これは主に、皮下投与される糖尿病治療薬の高い入手可能性や、世界的なインスリン注射の消費増加といった要因によるものである。新興国におけるインスリンのジェネリック医薬品およびバイオシミラーの入手可能性の向上は、このセグメントの成長をさらに促進すると予想される。皮下投与セグメントは、2025年には市場シェアの54.2%を占め、支配的な地位を維持する見込みである。

- 例えば、米国糖尿病協会が2022年8月に発表した統計によると、米国で糖尿病治療にインスリンを使用する患者数は約840万人であった。

経口投与セグメントは今後数年間で12.95%という顕著なCAGRで成長すると予測されています。この成長は、投与の容易さと地域における様々なブランド薬・ジェネリック薬の高入手可能性による経口錠剤への高い需要に起因しています。

流通チャネル別

手頃な価格での薬剤入手可能性が小売薬局セグメントの成長を促進

流通チャネルに基づき、世界市場はオンライン薬局、病院薬局、小売薬局に分類される。

2025年には、小売薬局セグメントが46.3%という最高シェアを獲得すると予測される。この優位性は、小売薬局全体で手頃な価格の様々な糖尿病治療薬が入手しやすくなっていることに起因する。さらに、世界中で増加する小売薬局の数が、高い糖尿病治療薬需要を満たすことで、このセグメントの成長を支えている。

- 例えば、2023年1月にタイムズ・オブ・インディアが報じたところによると、リライアンス・リテールは1年間で2,000店舗以上の独立型薬局を開設する計画を立てていた。

オンライン薬局セグメントも予測期間中に最も高い成長率を示すと予想される。このセグメントの急速な成長は、世界的に薬局がECサイトを通じた製品提供の拡大に注力していることに起因する。

病院薬局セグメントは予測期間中に11.96%のCAGRを示すと予想される。

パイプライン分析

糖尿病治療薬の需要が急速に拡大する中、ノボノルディスクA/S、イーライリリー・アンド・カンパニー、サノフィなどの企業は新薬開発に積極的に取り組んでいる。

- 例えば、2024年8月にイーライリリー・アンド・カンパニーは、SURMOUNT-1 3年間研究の良好なトップライン結果を発表しました。この研究は、前糖尿病状態の成人における糖尿病進行の遅延に対するティルゼパチドの有効性と安全性、ならびに肥満または過体重患者における体重管理における同薬剤の効果を評価するものです。

糖尿病治療薬市場の地域別展望

地理的には、北米、欧州、アジア太平洋、中南米、中東・アフリカをカバーしています。

北米:

North America Diabetes Drugs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

研究開発への投資拡大と糖尿病有病率の増加により北米が市場を支配

北米市場は2024年に441億2000万米ドルと評価され、世界の糖尿病治療薬市場シェアを支配しました。同地域は今後数年間も支配的な地位を維持すると予測されています。これは、米国における糖尿病の高罹患率、地域全体での強力な商業・研究基盤、先進的な医療インフラの存在、および人口における保険加入率の増加といった要因に起因すると考えられます。

2024年には米国が地域市場で最大のシェアを占めた。新規抗糖尿病薬への認知度向上、抗糖尿病薬の新規発売、有利な償還政策が同国市場の成長を促進すると予想される。これに加え、製造施設の拡張や市場プレイヤー間の戦略的提携が、米国の優位性をさらに支えた。米国市場規模は2025年に467億8000万米ドルに達すると推定される。

- 例えば、2022年11月には、CD3を標的とするモノクローナル抗体であるTZIELD(テプリズマブ-mzwv)が、米国FDAより、以前にステージ2の1型糖尿病(T1D)と診断された成人および8歳以上の小児におけるステージ3の1型糖尿病の発症を遅延させるための承認を取得した。

- 2023年1月、イーライリリー・アンド・カンパニーはノースカロライナ州の製造施設拡張に向け、追加で4億5000万米ドルを投資する計画を発表した。拡張には、糖尿病治療用インクレチン製剤の需要増加に対応するための、追加の注射剤充填設備およびデバイス組立・包装能力の拡充が含まれる。

欧州:

欧州は2025年に248億6000万米ドルと2番目に大きな市場規模を占めると予測され、 予測期間中のCAGRは12.62%で、成長率では第2位となる見込み。同地域は2024年に第2位の市場シェアを獲得した。糖尿病治療薬の新規発売増加、主要企業の市場浸透率向上、利用可能な治療選択肢に関する認知度向上などが、地域市場の成長を後押ししている。

- 例えば、2023年11月、アストラゼネカはEccogene社と、開発中の経口1日1回投与グルカゴン様ペプチド1受容体作動薬(GLP-1RA)であるECC5004に関する独占的ライセンス契約を締結した。この医薬品は、2型糖尿病、肥満、その他の心代謝疾患の治療に使用される予定である。

- 同様に、2021年9月にはサノフィが次世代基礎インスリン「Toujeo Solostar」の欧州連合諸国への供給を開始した。

英国市場は2025年に26億9000万米ドル規模と予測される。

ドイツ市場規模は2025年に99億2000万米ドル、フランス市場は41億9000万米ドルに達すると予測される。

アジア太平洋地域:

アジア太平洋地域は2025年に182億5000万米ドル規模で第3位の市場となる見込みです。新興市場である同地域の成長は、糖尿病罹患率の上昇と高い疾病負担による糖尿病ケア需要の増加に起因します。中国とインドは、両国における糖尿病の高有病率により、地域市場の牽引において極めて重要です。中国の市場規模は2025年に78億5000万米ドルと推定されています。

日本の市場規模は55億米ドル、インドは2025年に13億3000万米ドルに達すると予測されています。

- 例えば、2021年に国際糖尿病連合が提供したデータによると、東南アジア地域における20~79歳の糖尿病患者数は9,000万人でした。この数は2030年までに1億1,300万人、2045年までに1億5,100万人に達すると予測されています。

中東・アフリカ地域:

一方、中東・アフリカ市場は今後緩やかな成長が見込まれる。2型糖尿病患者の増加が市場成長を牽引する主要因の一つである。GCC(湾岸協力理事会)市場は2025年に20億1000万米ドルに達すると予測される。

ラテンアメリカ:

ラテンアメリカ地域は2025年に48億4000万米ドル規模で第4位の市場となる見込みです。対照的に、ラテンアメリカ市場は予測期間中、比較的緩やかな成長率で推移すると予想されます。ブラジル、メキシコなどのラテンアメリカ諸国における患者の大きな未充足ニーズが市場を牽引すると予想される。

競争環境

主要業界プレイヤー

ノボノルディスクA/S、イーライリリー・アンド・カンパニー、サノフィが幅広い製品ポートフォリオで市場を支配

ノボノルディスクA/Sは2024年に世界市場で最高シェアを占める有力企業です。同社は予測期間を通じて支配的地位を維持すると見込まれています。この優位性には、幅広い製品ポートフォリオ、新薬の研究開発への多額の投資、技術革新につながる強力なパートナーシップなどが寄与している。ノボノルディスクA/Sは、イーライリリー・アンド・カンパニーおよびサノフィとともに、売上高ベースで市場シェアの半分以上を占め、現在糖尿病治療薬市場をリードしている。

- 例えば2024年3月、ノボノルディスクA/Sは欧州医薬品庁(EMA)の医薬品評価委員会(CHMP)が成人糖尿病治療薬「アウィクリ」の承認を推奨する肯定的見解を採択したと発表した。

上記企業に加え、市場にはバイエルAG、ノバルティスAG、アストラゼネカ、メルク・アンド・カンパニー・インクなどのプレイヤーも参入している。これらの企業は規制当局の承認取得、提携・パートナーシップ、流通契約などの取り組みに積極的に関与することで、市場における現在の地位を強化している。

主要企業プロファイル一覧:

- ノボノルディスクA/S (デンマーク)

- サノフィ (フランス)

- メルク・アンド・カンパニー (米国)

- イーライリリー・アンド・カンパニー (米国)

- アストラゼネカ (英国)

- ノバルティス AG (スイス)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- バイエルAG(ドイツ)

将来展望

今後10年間の市場予測と動向:

糖尿病治療薬市場は、2025年から2032年の予測期間中に顕著な成長が見込まれています。これは主に、糖尿病の有病率の増加、認知度と診断の向上、新規・革新的な製品の発売、薬物送達技術の進歩などの要因によって牽引されています。さらに、遺伝子治療やナノ医療などの革新的な治療法の開発も将来の市場構造を形作り、患者の治療計画を改善するでしょう。

新興市場:

糖尿病治療薬市場は、低・中所得国におけるサービスが行き届いていない市場で収益性の高い成長機会を有している。市場プレイヤーは、未開拓の市場領域を獲得するための様々な取り組みに注力することが予想される。インド、中国、アフリカは、今後数年間で強い市場成長が見込まれる国々の一部である。

今後の課題と機会:

糖尿病治療の高コストは、市場の成長を支えるために将来的に解決すべき重要な課題の一つである。技術の進歩により、手頃な薬価と費用対効果の高い治療選択肢を実現することで、この課題は克服可能である。

したがって、イノベーションは糖尿病治療薬市場を形成する上で重要な役割を果たします。新薬クラスの開発による新製品の発売は、これらの薬剤の採用を促進し、ひいては市場の成長を後押しする可能性が高いでしょう。

主要な業界動向:

- 2024年7月 - ノボノルディスクA/Sは、米国における糖尿病治療用週1回投与型基礎インスリン「イコデック」の生体医薬品承認申請(Biologics License Application)に関する完全回答書(Complete Response Letter:CRL)を受領した。

- 2024年3月 – エリ・リリー・アンド・カンパニーはAmazon Pharmacyと提携し、GLP-1薬剤をAmazonまたはTruepillを通じて提供開始。これにより同社の注射用GLP-1薬剤「Mounjaro」および「Zepbound」の世界的な普及が拡大した。

- 2024年1月 – グレンマーク・ファーマシューティカルズ社は、抗糖尿病薬リラグルチドのバイオシミラー「リラフィット」をインドで発売。標準用量1.2mgあたりの1日当たり価格は約1.21米ドル。

- 2023年6月 – ファイザー社は、2型糖尿病および肥満に苦しむ成人患者向け経口GLP-1受容体作動薬候補の臨床開発を継続すると発表した。

- 2023年3月 - サノフィ(インド)は、糖尿病治療薬ソリクア(プレフィルドペン剤)について、インド中央医薬品標準管理機構(CDSCO)から販売承認を取得した。

- 2023年2月: 受託医薬品製造会社アクムズ・ドラッグス・アンド・ファーマシューティカル・リミテッドは、2型糖尿病治療薬「ロベグリタゾン」のインド国内での発売を発表した。

- 2022年12月 - グレンマーク・ファーマシューティカルズ社は、2型糖尿病治療薬として新薬「Zita-PioMet」をインドで発売。同社初のトリプル固定用量配合剤(FDC)であるテネリグリプチンに、ピオグリタゾンとメトホルミンを配合した製品を導入した。

- 2022年10月 - グレンマーク・ファーマシューティカルズ社は、成人2型糖尿病治療薬としてロベグリタゾンをインドで発売しました。

レポート対象範囲

カスタマイズのご要望 広範な市場洞察を得るため。

本レポートは市場の詳細な分析を提供します。世界的な糖尿病の有病率の概要、薬剤分類、製品発売、提携・合併・買収などの主要な業界動向といった重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界ダイナミクスを強調しています。前述の要素に加え、近年における市場成長に寄与した複数の要因も網羅しています。

レポートの範囲とセグメンテーション

|

|||

|

研究期間 |

2021-2034 |

||

|

基準年 |

2025 |

||

|

予測期間 |

2026-2034 |

||

|

過去期間 |

2021-2024 |

||

|

成長率 |

2026-2034年のCAGRは11.80% |

||

|

単位 |

価値(10億米ドル) |

||

|

セグメンテーション |

薬剤分類、糖尿病タイプ、投与経路、流通チャネル、地域別 |

||

|

薬剤分類別 |

|

||

|

糖尿病のタイプ別 |

|

||

|

投与経路別 |

|

||

|

流通経路別 |

|

||

|

地域別 |

|

||

よくある質問

世界の糖尿病治療薬市場規模は2025年に1014億6000万米ドルと評価された。市場は2026年の1161億1000万米ドルから2034年までに2833億6000万米ドルへ成長すると予測されている。

予測期間において、市場は年平均成長率(CAGR)11.80%を記録すると予測されている。

薬物クラスに基づいて、GLP-1受容体アゴニストセグメントが市場をリードしました。

糖尿病の治療のための製品の採用の増加は、市場の成長を促進する重要な要因です。

Novo Nordisk A/S、Eli Lilly and Company、およびSanofiは、市場の主要なプレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 126

関連レポート