代替肉市場規模、シェアおよび産業分析:原料別(大豆、小麦、エンドウ、その他)、製品タイプ別(バーガー/パティ、ストリップ&ナゲット、ソーセージ、ひき肉、その他)、タイプ別(牛肉、豚肉、鶏肉、魚、その他)、流通チャネル別(フードサービスチャネルおよび小売チャネル[スーパーマーケット/ハイパーマーケット、専門店、オンライン小売チャネル、その他])、保存形態別(冷凍、冷蔵、常温保存)、地域別予測、2026〜2034年

主要市場インサイト

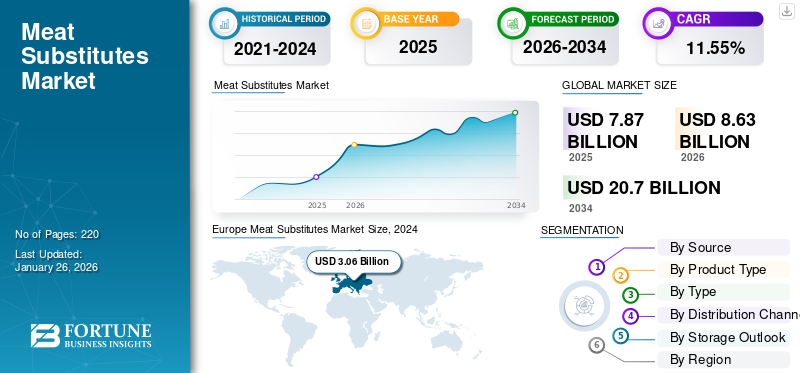

世界の代替肉市場規模は2025年に78億7,000万米ドルと評価されました。同市場は2026年に86億3,000万米ドルから2034年に207億米ドルへ成長すると予測され、予測期間中に11.55%のCAGRを示します。2025年にはヨーロッパが42.08%の市場シェアで代替肉市場を支配しました。

肉代替品(別名:肉代替食品、植物性肉)とは、従来の肉の感覚的特性を模倣した食品である。これらの代替品は、食感、風味、外観が類似しており、健康、環境、倫理的配慮など様々な理由から肉消費を削減または排除したい消費者にとって魅力的である。

ヴィーガンやベジタリアン食の普及拡大、ミレニアル世代の健康意識の高まり、環境影響への懸念増大が市場成長を牽引している。食品科学技術の進歩により、よりリアルな植物由来肉代替品が実現しつつある。メーカーは革新的な製品を開発し、ジャックフルーツなど新たな植物由来代替素材を活用して肉の外観をより忠実に再現し、製品ラインを拡充している。例えば2023年7月、英国ブランド「Biff's Plant Shack」は改良版消費者向けパッケージ商品を新発売した。新ラインナップには新バーガーカツレツと、同社の看板商品ジャックフルーツウィングスの改良版が含まれる。

COVID-19パンデミックは肉代替品市場に深刻な影響を与え、消費者行動・市場動向・業界成長に大きな変化をもたらした。パンデミックにより従業員の間でCOVID-19が発生したため、食肉加工施設が広範囲に閉鎖され、生産能力が低下した。これにより食肉供給量が大幅に減少した結果、不足の中で代替品を求める消費者層が植物由来代替品に機会をもたらした。

日本の代替肉市場インサイト

日本では、健康志向の高まり、環境配慮型食品への関心拡大、ライフスタイルの多様化を背景に、代替肉市場への注目が急速に高まっています。植物由来原料や発酵技術を活用した高品質で風味の優れた製品の開発が進み、外食産業や小売分野での採用も広がっています。世界的に代替タンパク質の需要が拡大する中、日本企業にとっては、独自技術の創出、サステナブルな製造プロセス、新たな食品イノベーションを取り入れ、競争力・ブランド価値・長期的成長を高める絶好の機会となっています。

肉代替品市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:78億7,000万米ドル

- 2026年市場規模:86億3,000万米ドル

- 2034年予測市場規模:207億米ドル

- CAGR:11.55%(2026〜2034)

市場シェア:

- 2024年、ヨーロッパは肉代替品市場を42.27%のシェアで支配しました。これは、ベジタリアンやフレクシタリアン食の普及拡大、持続可能な食品選択肢への強い需要、ドイツ、英国、フランスなどの主要国における肉消費量の減少に支えられたものです。

- 種類別では、鶏肉代替品セグメントが2025年も最大の市場シェアを維持すると予測される。その理由は、生産コストの低さ、幅広い消費者への訴求力、そして従来の鶏肉の食感や風味を再現した製品の頻繁な発売にある。

主要国ハイライト:

- アメリカ合衆国: 健康意識の高まり、持続可能性への懸念、頻繁なリピート購入率に支えられた強い需要により、肉代替品の最大消費国の一つ。

- ドイツ: 一人当たり肉消費量の急激な減少と増加するヴィーガン人口が、植物由来肉の大幅な市場成長を促進。

- インド:ビーガン向けQSRチェーンの急速な拡大と、植物性タンパク質を好む消費者の傾向が、市場の強い勢いを牽引しています。

- 英国:ジャックフルーツを原料とした代替肉の開発革新と、動物虐待のない製品を求める消費者の需要が、市場の継続的な主導的地位を支えています。

- 中国: 中間層人口の増加、健康的な食事への関心、植物性レストランチェーンの拡大が市場成長を支えている。

肉代替品市場の動向

ヴィーガン・ベジタリアン食の普及拡大が市場成長に影響

ヴィーガン主義は、世界中のミレニアル世代に採用される最も人気のある食事トレンドの一つとなっている。このカテゴリーにおけるヴィーガン向け肉代替品への消費者需要は比較的高い。ヴィーガンはタンパク質要求量を満たすために完全に植物性製品に依存しているためである。Plant Based Foods Associationによれば、植物性食品の売上高は2022年に6.6%増加し、80億米ドルに達しました。より多くの消費者がヴィーガンやベジタリアンのライフスタイルを採用するにつれ、植物性代替品への需要が高まっています。ヴィーガンミートは、動物性製品を摂取せずに食事を楽しむ、親しみやすく満足感のある方法を提供し、世界の肉代替品市場の成長を促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

肉代替品市場の成長要因

植物性タンパク質食品への需要拡大が市場成長を支える

近年、健康への懸念、環境への影響、動物福祉など様々な理由から、ベジタリアン、ヴィーガン、フレクシタリアンといった食生活を選択する人が増加しています。この傾向により、植物性タンパク質代替品を求める消費者層が拡大しています。豆類、レンズ豆などの植物性タンパク源は、タンパク質、食物繊維、ミネラルを豊富に含み、肉代替品を求める健康志向の消費者を惹きつけています。この点において、肉代替品を含む植物性タンパク質はますます人気を集めています。消費者はまた、積極的に行動し、提供されている植物性タンパク質製品を食事に取り入れることで、タンパク質摂取量を向上させています。

動物虐待フリー製品への需要増加が市場成長を促進

消費者は工場式畜産における動物の倫理的扱いをますます懸念している。これにより、動物虐待フリー製品への動きが拡大しており、肉代替品は明確な代替案を提供している。代替肉は、本物の肉に比べて脂肪やコレステロールが少ない場合が多く、健康や持続可能性に関心を持つ消費者にも訴求力があります。フレキシタリアン、ベジタリアン、ビーガニズムも主流の選択肢となりつつあり、より多くの人々が肉消費を減らすことを選択する中で、植物由来の肉製品の需要をさらに後押ししています。さらに、COVID-19パンデミックは、従来の肉製品における人獣共通感染症への懸念の高まりから、ヴィーガン肉の需要を加速させました。食品に対するこの意識の高まりが、代替肉製品の需要を後押ししています。

抑制要因

生産コストの高さと風味の課題が市場成長を阻害

代替肉製品の主要な制約の一つは、肉の味と色を正確に再現することです。テクスチャード・ベジタブル・プロテイン(TVP)を含む製品は、調理後に変色する可能性もある。したがって、色調などの特性は、消費者が肉代替品を購入する際の重要な考慮事項の一つであり、いかなる変化もリピート購入の意思決定に大きく影響する。風味は、肉代替品の受容性と市場性を左右するもう一つの重要な要素である。苦味、豆臭さ、渋みといった好ましくない化学感覚的知覚は、植物性タンパク質およびそれらから作られた製品にしばしば関連付けられます。こうした要因は製品の販売を大きく阻害する可能性があります。ビーガンミートの製造プロセスは非常に複雑で、多くの加工段階を経ます。こうした工程は植物由来肉製品の総生産コストを増加させます。

肉代替品市場のセグメント分析

原料別分析

大豆セグメント:高タンパク質含有量と手頃な価格により市場をリード

原料別では、市場は大豆、小麦、エンドウ豆、その他に分類される。大豆セグメントが市場の主要シェアを占めると予想される。大豆は植物性タンパク源として長い歴史を持つ。大豆タンパク質は手頃な価格で 汎用性が高く、栄養プロファイルが十分に理解されているため、多くの植物性肉製品の信頼性が高く費用対効果の高い基盤となっています。大豆タンパク質はまた、植物性肉の製造プロセスに有益な機能特性を提供します。材料を結合させ、水分を吸収し、肉の脂肪含有量を模倣するのに役立ちます。大豆はまた、その高いタンパク質含有量で知られています。米国農務省(USDA)によれば、大豆タンパク質分離物は100gあたり81gのタンパク質を含みます。

エンドウ豆セグメントは予測期間中に大幅な成長が見込まれます。エンドウ豆タンパク質は風味が中立的であるため、様々な代替肉製品に幅広く使用できます。牛肉、鶏肉、豚肉など様々な肉の味を模倣するよう容易に調味可能です。

小麦セグメントは予測期間中に緩やかな成長が見込まれます。小麦は世界で最も広く栽培され手頃な価格の穀物の一つであり、代替肉メーカーにとって入手容易でコスト効率の高い基材となります。この低コスト性は消費者向けの競争力ある価格設定につながります。小麦はまた、ビタミン、食物繊維、ミネラルを豊富に含むため、肉代替製品の総合的な栄養価を高めています。

製品タイプ別分析

ミレニアル世代のファストフード消費増加によりバーガーセグメントが主導的地位を占める見込み

製品タイプ別では、市場はバーガー/パティ、ストリップ&ナゲット、ソーセージ、ひき肉、その他に分類される。バーガーセグメントは代替肉市場で主要なシェアを占めると予測される。伝統的なバーガーは世界的に認知され愛される食品である。植物由来バーガーは、肉摂取量を減らしたいながらもバーガーの味と体験を楽しみたい消費者にとって、親しみやすく便利な選択肢を提供する。さらに、ミレニアル世代におけるファストフード消費の増加が、市場におけるバーガー需要をさらに後押ししている。企業はバーガーの味と食感を模倣した新製品を絶えず開発しており、幅広い消費者層にとってより魅力的な商品となっている。例えば2024年2月、 より高品質なバーガーを提供するファストカジュアルレストランが、代替肉企業ジャック・アンド・アニーズと提携し、ジャックフルーツを使用した新たな植物性バーガーを米国で発売した。

予測期間中、ストリップとナゲットセグメントは著しい成長が見込まれる。植物由来のナゲットやストリップは、従来の肉製品に匹敵する口当たりと食感を再現し、動物性肉製品に慣れた消費者の感覚的期待に応えることで、市場成長を牽引している。

ソーセージセグメントは予測期間中に緩やかな成長が見込まれる。ソーセージは世界中の様々な料理で親しまれる人気のある汎用性の高い肉製品である。植物由来ソーセージは、消費者が植物由来代替品へ移行する際の馴染み深い形態を提供する。

By Type Analysis

鶏肉セグメントは、低い生産コストと幅広い消費者訴求力により顕著な地位を占める見込み

種類別では、市場は牛肉、豚肉、鶏肉、魚、その他に分類される。鶏肉セグメントは世界市場で主要なシェアを占めると予想される。ビーガンチキンはナゲット、バーガー、ソーセージなどの製品に主に使用される原料である。植物由来の鶏肉は植物由来の牛肉代替品に比べて生産コストが低い。この手頃な価格により幅広い消費者が利用しやすくなり、市場シェアを押し上げている。植物由来肉分野の技術開発により、ビーガンチキンの味と食感が向上し、幅広い消費者層にアピールするようになった。このため、複数の企業が植物由来肉製品の需要に応える新製品を投入している。例えば2024年5月には、英国ブランドShickenがアレルゲンフリーの植物由来チキンティッカケバブを発売した。

牛肉セグメントは予測期間中に大幅な成長が見込まれる。牛肉は世界的に人気の高い肉であり、消費者はその味、食感、汎用性を再現した美味しい植物由来代替品を求め、植物由来牛肉メーカーに大きな機会をもたらしている。

豚肉セグメントは予測期間中に緩やかな成長が見込まれる。食品技術の進歩により、従来の豚肉の食感と味を再現した植物由来豚肉製品が開発され、市場成長を促進している。例えば2023年8月には、上海の食品テックブランドHaofoodが、ピーナッツベースの豚ひき肉を詰めたスープ餃子を発表し、本物の豚肉のような食体験を提供した。

魚介セグメントは、肉生産の環境影響や魚資源枯渇への懸念から消費者が持続可能な食品選択肢を優先する傾向が強まる中、予測期間中に着実な成長が見込まれる。植物由来の魚製品は注目を集めており、製品需要をさらに押し上げている。

流通チャネル別分析

小売チャネルセグメントが 包括的な製品への容易なアクセスにより支配的地位を維持

流通チャネルに基づき、市場は外食産業向けチャネルと小売チャネルに区分される。小売セグメントは世界市場で主要なシェアを占めると予測される。スーパーマーケット、ハイパーマーケット、専門店は食品流通・販売の確立されたインフラを有しており、植物性肉メーカーが小売チャネルを通じて幅広い消費者にリーチする上で容易かつ費用対効果が高い。さらに、これらの店舗はプロモーション割引を提供し、新商品を展開することで消費者の購買意欲を促進している。加えて、市場にはこれらの製品を専門に扱う専門店も存在します。消費者はこうした専門店での購入を好む傾向にあります。オンラインストアは自宅にいながら商品を購入できる利便性から消費者間で人気を集めており、今後数年間でこのチャネルの著しい成長に寄与すると見込まれます。

予測期間において、外食産業チャネルセグメントは著しい成長が見込まれます。様々なレストラン、カフェ、ファストフード店、その他のカジュアルダイニングでは、メニューに肉を使用しない選択肢を専用セグメントとして設け、フレキシタリアンやベジタリアン食の普及を推進する環境意識が高く健康志向のミレニアル世代に対応しています。製品革新と技術投資の高まりが、肉代替品市場の急成長を後押ししている。例えば2022年6月、著名なファストフードチェーンであるバーガーキングは、植物由来メニューに2つの新たなインポッシブルバーガー商品を追加した。新商品「インポッシブル・サウスウエスト・ベーコン・ワッパー」と「インポッシブル・キング」は、米国の一部店舗で提供が開始された。

保存形態別展望分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

冷凍セグメントが市場を支配する要因:手頃な価格と保存期間の延長

保存形態別展望に基づき、市場は冷凍、冷蔵、常温保存可能製品に区分される。冷凍セグメントは世界市場で主要なシェアを占めると予測される。冷凍植物性肉は製品の保存期間を延長する。

保存方法の展望に基づき、市場は冷凍、冷蔵、常温保存可能のセグメントに分類される。冷凍セグメントは世界市場で主要なシェアを占めると予想される。冷凍植物性肉は製品の保存期間を延長し、食品廃棄物の削減につながるとともに、食料品の購入における柔軟性を高める。冷凍植物性肉は一般的に低価格であるため、ビーガン食を取り入れたい消費者にとって手頃で予算に優しい選択肢となっている。

冷蔵セグメントは予測期間中に大幅な成長が見込まれる。消費者は新鮮な製品を好む傾向にあり、冷蔵植物性肉は保存要件の面で従来型肉製品により近い特性を有する。このセグメントでは新製品開発が急増しており、味・食感・品揃えの面でより現実的な植物性肉代替品が生まれている。例えば2021年5月、タイソンフーズの植物性肉ブランド「Raised & Rooted」は3つの新製品を発売し品揃えを拡大した。新製品には植物性バーガーパティ、ひき肉、ブラートヴルスト、イタリアンソーセージが含まれ、食料品店の冷蔵コーナーで販売されている。

地域別インサイト

市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分される。

Europe Meat Substitutes Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州市場の規模は2024年に30億6,000万米ドルと評価され、最大の市場シェアを占めました。先進的な消費者の嗜好と高い食品品質基準で知られる ヨーロッパは、伝統的な食肉事業者が製品を植物由来の選択肢に拡大するための理想的な環境を提供しています。さらに、ベジタリアンやフレキシタリアン食の普及が進むことで、植物由来の肉製品などの持続可能で倫理的な食品選択肢への需要がさらに高まっています。ドイツ、英国、フランスでは肉消費量が減少しており、これらの国々が肉代替品の主要消費国となっている。ドイツ農業省によれば、2022年の1人当たり肉消費量は52kg(115ポンド)減少し、国内ではヴィーガン主義も拡大中であり、約3.8%が全ての動物性製品を拒否している。

北米は最も成長が速い市場と見込まれており、欧州に次ぐヴィーガン食品の主要消費地の一つです。ヴィーガンミートバーガーやソーセージなど様々な代替肉製品が消費者に高い人気を博しています。北米では米国が最大の代替肉消費国として知られている。プラントベース食品協会によれば、米国では約17.5%の世帯が植物性肉を購入し、62.5%が再購入している。高まる健康意識、 環境問題への懸念、倫理的配慮が需要を牽引している。地域の主要企業はクリーンラベル製品のトレンドにも注力し、植物性肉の普及促進と並行して、動物性食品の味や食感を再現する技術革新を進めている。

アジア太平洋地域では、労働者階級の増加、工業化、可処分所得の上昇により、消費者の食品消費行動が加工食品(植物由来肉を含む)などの便利食品へと移行している。したがって、主要なアジア太平洋市場では植物由来食品の需要が拡大する見込みです。健康と持続可能性に対する消費者の関心の高まりも、アジア太平洋全域における植物由来肉市場のシェアが大幅かつ持続的に増加する基盤を整えています。さらに、植物由来の肉バーガーやナゲットなどの製品を提供するファストフードチェーン、ホテル、レストランの進化が、この地域におけるこれらの製品の有望な成長につながっています。例えば、2023年5月には、国際的なビーガンファストフードチェーンであるオッドバーガーが、10年間でインド全土に45店舗のレストランを出店する計画を発表しました。QSRメニューには植物由来チキンサンドイッチ、植物由来バーガーなどが含まれる。

南米、中東、アフリカにおけるヴィーガン肉の需要は、気候変動への懸念の高まりと健康・ウェルネスへの関心拡大により急速に増加している。さらに南アフリカでは、バーガーやナゲットなどの植物由来肉製品の消費が近年著しく増加している。 可処分所得の増加と、外国人専門職層の膨大な人口がこの地域の市場成長に大きく寄与している。加えて、UAEの観光セクターは、様々な料理を提供する高級レストランにおける代替肉製品の需要を後押ししている。

主要業界プレイヤー

主要企業が市場シェア拡大に向け新製品を投入

ビーガン肉市場は中程度の集中化が進んでおり、ビヨンドミート、インポッシブルフーズ、ケロッグ、タイソンフーズ、JBS SAといった主要代替肉メーカーが市場シェアの大半を占めています。これらの主要企業は、拡大する市場需要に応える多様な製品を投入している。例えば2024年6月、米国多国籍食品企業クラフト・ハインツ社は、植物由来代替食品を生産するチリのユニコーン企業NotCo. Inc.と提携し、初の植物由来肉製品として2つの新商品を発表した。新製品は「NotHotDogs」と「NotSausages」である。スタートアップ企業も民間投資会社からの資金調達を進めており、これにより生産能力の拡大と規模の経済達成が期待されている。

主要な肉代替品企業一覧:

- ビヨンドミート (米国)

- Impossible Foods (米国)

- Kellogg Company (米国)

- Tyson Foods (米国)

- JBS SA(ブラジル)

- Conagra Brands, Inc.(米国)

- ヘイン・セレスティアル・グループ(米国)

- ユニリーバ・グループ (英国)

- Nestle S.A. (スイス)

- サンフェッド (ニュージーランド)

業界の主な動向:

- 2024年4月: 植物性食品革命の先駆者であるナソヤは、新製品「プラントスパイアード プラントベース チックン」の発売により、新たな植物性肉カテゴリーへ進出。新製品は「ビーフリーハニー」と「クンパオ」の2フレーバーで提供。

- 2023年10月:スイスの多国籍食品飲料加工企業ネスレS.A.は、スペイン、ドイツ、イタリア、ポーランドなど欧州各国で3種類の新たな植物性魚代替品を発売。新製品にはガーデン・グルメブランドの下で提供される海洋風クリスピーフィレと海洋風クリスピーナゲットが含まれる。

- 2023年4月:国内発のフードテックスタートアップ「スイッチ・フーズ」が、アブダビに最新鋭の植物性肉生産施設を開設。同施設では、カフタ、 ケバブ、ミンチ肉、スジュク、バーガーパティなどのビーガン・ハラール食品を生産する。これらの製品は遺伝子組み換え生物(GMO)、大豆、アレルゲン、グルテンを100%使用していない。

- 2023年4月:台湾の植物性肉メーカー「Lypid Taiwan Co., Ltd.」が、新たな植物性ビーガン豚バラ肉製品を発売。100%植物由来原料で作られ、本物の肉を模した燻製風味とジューシーな味わいが特徴。

- 2022年10月:インドを代表する植物性肉ブランドの一つであるBlue Tribeは、植物性ポークペパロニを発売し、製品ラインを強化するとともに、コールドカット分野への参入を果たしました。新製品は調理が簡単で、ポークペパロニのような燻製香りと肉のような食感があり、地球に優しいという利点も備えています。

レポートのカバー範囲

本調査レポートは、市場に関する定量的・定性的インサイトを含みます。さらに、市場規模、統計、トレンド、地域別予測、グローバル市場価値、全市場セグメントの市場価格に関する詳細な地域分析を提供します。加えて、市場に関する様々な主要インサイト、関連市場の概観、競争環境、最近の業界動向、主要国の規制状況、主要業界トレンドを提示します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは11.55% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

出典別

製品タイプ別

タイプ別

流通チャネル別

ストレージアウトルック

地域別

|

よくある質問

Fortune Business Insightsによれば、世界の代替肉市場は2026年に86億3,000万米ドルと評価され、2034年には207億米ドルに達すると予測されています。

市場は11.55%のCAGRで成長し、予測期間(2026〜2034)を通じて有望な成長を示すと見込まれています。

市場は、ビーガン、ベジタリアン、フレキシタリアンの食事の消費者採用の増加、植物ベースの栄養による健康上の利点に対する認識の高まり、および動物の福祉と環境の持続可能性に関する懸念の高まりによって推進されています。

ヨーロッパは2025年に42.08%超の市場シェアを占め、最大の市場シェアを保持しています。

最も人気のある肉の代替品には、植物ベースのハンバーガー、パテ、ナゲット、ソーセージ、チキンアナログが含まれます。

大手企業には、ビヨンドミート、インポッシブル・フーズ、ネスレ、タイソン・フーズ、JBS SA、クラフト・ハインツ、コナグラ、ヘイン・セレスティアルが含まれます。

主要な課題には、生産コストの高いコスト、本物の肉の味と質感の複製の難しさ、および馴染みのないフレーバーに関する消費者のためらいが含まれます。

スーパーマーケット、ヘルスストア、eコマースプラットフォームを含む小売部門は、流通を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

関連レポート