血糖モニタリングシステム市場規模、シェア及び業界分析:デバイス別(持続血糖モニタリング(CGM)システム[センサー及び送信機・受信機]と自己血糖測定(SMBG)システム[血糖測定器、テストストリップ、ランセット])、タイプ別(非侵襲的と侵襲的)、 モダリティ別(ウェアラブルと非ウェアラブル)、患者タイプ別(1型糖尿病と2型糖尿病)、流通チャネル別(小売販売と機関向け販売)、および地域別予測、2026-2034年

血糖監視システム市場

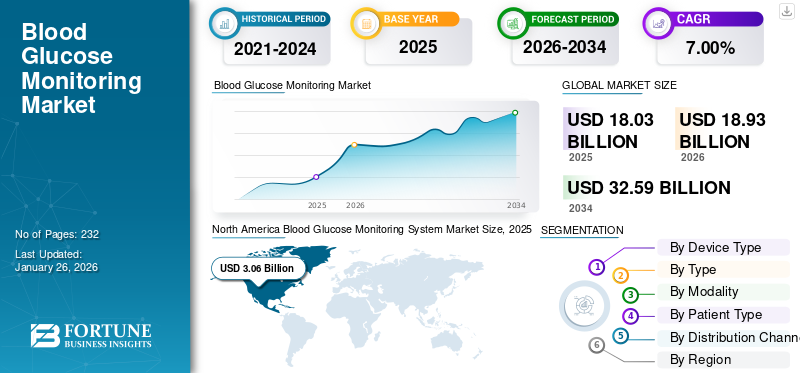

世界の血糖モニタリングシステム市場規模は2025年に180億3000万米ドルと評価された。市場は2026年の189億3000万米ドルから2034年までに325億9000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.00%を示すと予測されている。北米は2025年に44.20%の市場シェアを占め、血糖モニタリングシステム市場を支配した。

血糖モニタリングシステムとは、患者集団における糖尿病管理のために血中グルコース濃度を追跡する装置を指す。1型および2型糖尿病の有病率増加は、患者における定期的なモニタリング需要の高まりを支える重要な要因の一つである。患者数の増加、これらのシステムにおける技術進歩の進展、医療アクセスの改善、医療支出の増加などが、世界市場の成長に寄与する追加的要因として挙げられる。

- 国際糖尿病連合(IDF)が発表したデータによると、2024年には、世界中で約5億8900万人の20歳から79歳の成人が糖尿病を患っていた。

F. Hoffmann-La Roche Ltd. 、アボット、デックスコム社などの主要企業は、新しいモニタリングシステムの開発と導入に向けた研究開発活動に注力しており、これらの製品の採用を促進し、それによって世界の血糖モニタリングシステム市場のシェアを押し上げることが予想されます。

日本の血糖モニタリング市場インサイト

日本では、糖尿病患者の増加や自宅でのヘルスケア意識の高まりにより、血糖モニタリング技術の重要性が一段と高まっています。持続血糖測定(CGM)やスマートデバイス連携などの先進的なソリューションが普及し、より正確で使いやすい測定方法へのニーズが拡大しています。世界的にもデジタルヘルスと慢性疾患管理が進化する中、日本の市場にとっては、高精度センサー技術やデータ活用の強みを活かし、患者の生活の質向上と医療現場の効率化を同時に実現する大きな機会となっています。

世界の血糖モニタリングシステム市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:180億3000万米ドル

- 2026年市場規模:189億3000万米ドル

- 2034年予測市場規模:325億9000万米ドル

- CAGR:2026年~2034年 7.00%

市場シェア:

- 北米は2025年に血糖モニタリングシステム市場で44.20%のシェアを占め、糖尿病の有病率上昇、技術的に高度な医療機器の導入拡大、そして堅調な償還政策に牽引されて市場を支配した。

- デバイスタイプ別では、糖尿病患者の増加、リアルタイムモニタリングの利点、主要企業による製品投入の増加により、持続血糖モニタリング(CGM)システムが最大の市場シェアを占めた。

主要国ハイライト:

- 米国:ウェアラブル血糖モニターの普及拡大、糖尿病管理意識の高まり、メーカーの製品革新への注力が成長を牽引。

- 欧州:在宅医療環境における先進CGMシステムの普及拡大、早期診断への注力強化、革新的デバイスの規制承認が市場を牽引。

- 中国: 医療インフラの拡充、CGMシステム開発におけるグローバル企業との提携、糖尿病患者層における持続的血糖モニタリング需要の高まりが成長を支えています。

- 日本:非侵襲的モニタリング技術の進歩、高齢糖尿病患者の増加、糖尿病管理のための統合デジタルヘルスソリューションの普及拡大が市場拡大の要因です。

市場動向

市場推進要因

糖尿病有病率の増加が市場成長を支える

先進国および発展途上国における患者集団での1型および2型糖尿病の有病率増加は、世界的に血液モニタリングを必要とする入院患者数の増加をもたらし、市場におけるこれらの製品への需要をさらに支えています。さらに、先進国および発展途上国における都市化の進展と座りがちな生活様式への移行は、人口における糖尿病有病率上昇を促進する主要な要因です。

- 例えば、国際糖尿病連合(IDF)が発表した2024年のデータによると、欧州では約6,560万人の成人が糖尿病の影響を受けており、2050年までに7,240万人まで増加すると予測されています。

1型糖尿病またはインスリン依存性2型糖尿病を患う患者数が著しく増加しており、これが世界的な血糖モニタリング製品の普及に大きく寄与しています。例えば、Mary Ann Liebert, Inc.が2023年に発表した記事によると、900万人以上が日常的な糖尿病管理のために持続血糖モニタリング装置を使用していることが報告されています。

したがって、糖尿病患者の増加、主要企業による製品投入の拡大、適切な償還政策が製品の採用と需要を促進しており、これが世界の血糖モニタリングシステム市場の成長に寄与しています。

市場の制約要因

CGMシステムの高コストが発展途上国での普及を阻害する要因となる

CGMデバイスの技術的進歩への注目が高まっている結果、これらの製品に関連するコストが増加しています。コストには通常、リーダー、センサー、バッテリー、その他の必須部品に関連する費用に加え、定期的な使用に必要な消耗品の継続的費用が含まれます。

- 例えば、年間平均の持続血糖モニター(CGM)コストは2,000米ドルから7,000米ドルの範囲に及ぶ。

こうした糖尿病モニタリング装置の高コストと、ブラジル、中国、インドなどの発展途上国における不十分な償還政策が相まって、CGM装置の導入が減少しており、市場成長を阻害している。

- 国際非営利団体FINDが2023年に発表した記事によると、ケニアと南アフリカでは約55,000人が1型糖尿病を患っていると推定され、そのうち南アフリカではわずか16.0%の患者が糖尿病管理にCGMを利用している。

さらに、主要市場プレイヤーによる先進的なハイブリッド閉ループシステムなどの革新的で高度なCGMシステムの導入は、これらのデバイスのコストを大幅に上昇させる結果となっている。

市場機会

非侵襲型CGMの導入が主要企業に巨大な成長機会をもたらす

先進国および新興国には、血糖値の継続的なモニタリングを必要とするインスリン依存性糖尿病に苦しむ患者が多数存在します。現在、ほとんどの糖尿病患者は、自己血糖測定(SMBG)装置または侵襲的な持続血糖モニタリング(CGM)システムを用いて、指先穿刺による採血で血糖値を測定しています。

しかし、複数の研究により、これらの侵襲的血糖モニタリング装置に伴う痛みや不便さから、患者がSMBGやCGMデバイスへの順守率が低いことが示されている。

したがって、これらの要因は市場プレイヤーにとって、研究開発活動に注力し、非侵襲的持続血糖モニタリング(CGM)システムを導入することで、市場内の患者層に効果的かつ便利なモニタリング装置を提供する巨大な成長機会を提示している。

現在、非侵襲的CGM分野に注力している市場プレイヤーはごく一部であり、市場に投入されている製品も限られている。こうした状況は、新規参入者がこの未充足ニーズに対応することで強固な基盤を築く絶好の機会となっている。

- 2025年5月、Afon Technologyは非侵襲型グルコースセンサー「Glucowear」デバイスを発表。血糖値をリアルタイムで継続的にモニタリングし、製品ポートフォリオを強化しました。

市場の課題

未診断糖尿病患者の割合の高さが製品普及を阻害する要因

2型糖尿病は発見までの期間が長い傾向にあり、その結果、相当数の症例が未診断のまま残されています。一般市民や医師の認識不足がこの傾向の背後にある重要な要因であり、先進国と発展途上国の両方に影響を及ぼしています。

世界的に、糖尿病患者の2人に1人が現在未診断である。さらに、低・中所得国では先進国と比べて未診断糖尿病患者の割合がはるかに高い。新興国で未診断人口の割合が高い主な理由には、一般市民の疾病に対する認識不足や、国・地域政府による慢性疾患の早期診断への重視度の低さが挙げられる。

- 米国国立生物工学情報センター(NCBI)が発表した2024年データによると、2億4000万人が未診断の糖尿病を抱えており、糖尿病患者の成人のほぼ半数が自身の病気に気づいていないと推定されています。

その他の顕著な課題

- 市場成長を阻害する標準化規制の欠如:血糖モニタリング装置に対する統一的なグローバル規制枠組みの欠如は、製品承認や安全基準の不一致を招いています。十分な臨床検証なしに承認された一部のCGM(持続血糖モニタリング装置)に対する懸念が提起されており、これが市場の成長をさらに制限すると予想されます。

- 非侵襲型デバイスの精度問題が製品普及を制限:非侵襲型モニターは、特に侵襲的な血液ベースのシステムと比較した場合、依然として臨床的精度の懸念に直面している。これは、米国食品医薬品局(FDA)などの規制当局からの承認を得る上での主要な障壁となっている。

血糖モニタリングシステム市場の動向

持続血糖モニタリング(CGM)システムの普及拡大が業界発展を促進

市場プレイヤーによるCGMシステムへの革新的・先進技術導入の取り組みが活発化する中、インスリン依存患者向けリアルタイムモニタリング機能、人工知能や機械学習のデバイス統合など、複数の主要機能が導入されている。

さらに、CGM デバイスには、痛みが少ない、侵襲性が低い、迅速かつ正確な結果、リアルタイムのモニタリングなど、特定の利点があります。したがって、これらの利点に関する認識の高まりは、医療提供者や患者の CGM システムへの選好の変化に影響を与えています。

- 例えば、アボットが発表したデータによると、Freestyle Libre の世界的なユーザー数は、2023年の 500 万人から 2025年には 700 万人に増加しました。

さらに、1型および2型糖尿病の患者は1日に3~4回血糖値をモニタリングすることが推奨されていますが、SMBGシステムでは、痛みや消耗品のコストにより患者に若干の不便が生じます。こうした課題が、医療従事者と患者の双方がCGMソリューションを採用する主な理由となっています。

加えて、特に欧州を中心に、非侵襲型CGMデバイスの開発・導入に注力する企業が世界市場に複数存在します。これらの企業の積極的な取り組みが、患者間での当該デバイスの普及率上昇傾向を継続的に支えると予想されます。

その他の顕著な動向:

- CGMデバイスにおけるデジタルツールの採用拡大: 現代のCGMは、ウェアラブルデバイスやインスリンポンプとの統合が進んでいます。この傾向は患者の関与を高め、エンドツーエンドの糖尿病管理ソリューションを提供します。

- 健康増進目的でのCGMデバイス採用の増加: 血糖モニタリングは、もはや糖尿病と診断された人々に限定されません。米国や欧州における最近の動向が示すように、診断を受けていない健康志向の消費者も代謝健康状態を監視するためにCGMを採用しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

デバイスタイプ別

糖尿病負担の増加により連続血糖モニタリングシステムが市場を支配

デバイスタイプ別では、市場は連続血糖モニタリング(CGM)システムと自己血糖測定(SMBG)システムに区分される。

連続血糖モニタリング(CGM)システムセグメントは、さらにセンサーと送信機・受信機に細分化される。自己血糖測定(SMBG)システムセグメントは、血糖測定器、テストストリップ、ランセットに分類される。

2024 年は、持続血糖モニタリング(CGM)システムセグメントが市場を支配しました。患者における糖尿病の有病率の増加、革新的な製品を発売するための主要企業による研究開発活動への注目の高まりは、このセグメントの優位性を支える要因の一部です。

- 2024年8月、メドトロニックはアボットと提携し、製品ポートフォリオを強化するため、Simplera連続血糖モニター(CGM)について米国食品医薬品局(FDA)の承認を取得しました。

さらに、自己血糖測定(SMBG)システムセグメントは、機器や消耗品の高コスト、および世界的なCGM機器の普及拡大により、予測期間の終わりまでに市場シェアを失うと予想されます。

- 例えば、クリントン・ヘルス・アクセス・イニシアチブ社が発表したデータによると、2021 年には、1 日に 4 本のテストストリップを使用する場合、テストストリップの費用は年間約 87.6 ドルから 1,285.0 ドルになると推定されています。

[dTjMck1Jny]

タイプ別

侵襲的セグメントが主導、患者層におけるこれらのデバイスの採用率の高さが要因

タイプ別では、市場は非侵襲型と侵襲型に区分される。

2024年には侵襲型セグメントが市場を支配した。糖尿病患者層におけるSMBGデバイスの使用拡大が、このセグメントが優位を占める主な要因の一つである。さらに、侵襲的デバイスの比較的低いコストが、セグメントの成長を支える上で重要な役割を果たしている。MDPIの2022年の記事によると、侵襲的モニタリングシステムは非侵襲的または低侵襲的システムよりも安価で正確である。

非侵襲セグメントは調査期間中にかなりのCAGRで成長すると予想される。この成長は、涙・汗・唾液を介した血糖モニタリングを可能にするラマン分光法を含む新規技術・技術の統合が進んでいることに起因する。技術進歩の加速と、非侵襲的モニターの利点に関する認識の高まりが相まって、このセグメントの成長を支えると予想される。

- 例えば、英国NHSが2022年に発表した記事によれば、英国では約20万人の患者が非侵襲的持続血糖モニタリング(CGM)デバイスの使用を開始している。

測定法別

ウェアラブルBGMの利点拡大がセグメント優位性を牽引

測定方式別では、市場はウェアラブル型と非ウェアラブル型に二分される。p>

2024年には、血糖値管理の改善、利便性の向上、合併症リスクの低減といったウェアラブル血糖測定器(BGM)の利点が増大したため、ウェアラブルセグメントが市場を支配しました。これに加え、主要プレイヤーが新規製品の開発・導入に注力していることから、採用率が急増し、セグメントの成長に寄与すると予想されます。

- 例えば、2025年4月にはアンブロシア社が、高まる市場需要に応えて開発した先進的なウェアラブル技術を搭載したリアルタイム血糖・ストレスモニタリングデバイス「A-CGM」を発表した。

非ウェアラブルセグメントは、予測期間中にかなりのCAGRで成長すると予想される。非ウェアラブルシステムを堅牢なポートフォリオで提供する多数の市場プレイヤーの存在が、市場成長の主要因の一つである。

患者タイプ別

2型糖尿病セグメントが普及拡大を牽引

患者タイプに基づき、市場は1型糖尿病と2型糖尿病に二分される。

2024年には2型糖尿病セグメントが市場を支配しました。この成長は、2型糖尿病の有病率増加によるもので、市場における革新的な血糖モニターの需要拡大につながっています。これに加え、主要プレイヤーによる新規製品導入への意識向上と注力が相まって、これらのデバイスの世界的な普及拡大に寄与している。

- 例えば、国際糖尿病連合(IDF)が発表した2025年データによれば、2型糖尿病は世界の糖尿病症例の90%以上を占めると報告されている。

1型糖尿病セグメントは、1型糖尿病患者における低血糖リスク低減効果が臨床的に実証されている連続血糖モニタリング(CGM)システムの利用拡大により、顕著なCAGRを記録すると予測されています。

流通チャネル別

市場プレイヤーの小売チャネル選好が小売販売セグメントの成長を促進

流通チャネル別では、市場は機関向け販売と小売販売に区分される。

2024年には小売販売セグメントが市場を支配した。これは、主要プレイヤーが先進国・発展途上国を問わず、小売チャネルを通じた存在感強化を図る戦略的取り組みを拡大しているためである。

- 2021年3月、オムロンヘルスケア株式会社はインド全土での小売網拡大計画を発表。同社は2021-2022会計年度中にインドにおける小売店数を30.0%から40.0%に増加させることを目標とした。

施設向け販売セグメントは、病院・診療所における血糖測定器の導入率が低いことから、比較的緩やかなCAGR(年平均成長率)を記録すると予測される。しかし、COVID-19の発生を受け、様々な医療機関が病院におけるCGM(持続血糖モニタリング)へのアクセス拡大を推奨しており、これが予測期間中の機関向け販売セグメントの成長を牽引すると見込まれています。

血糖モニタリングシステム市場の展望

地域別では、北米、欧州、アジア太平洋、その他地域に市場が区分される。

北米

[bHCI4eGDC3]

北米市場は2024年に75億7000万米ドルの規模に達し、市場を牽引した。糖尿病の有病率の増加、血糖値モニターの利点に関する認識の高まり、技術的に高度な医療機器の採用拡大、医療費支出の増加、適切な償還政策などが、市場の成長を支える重要な要因の一部である。

- 例えば、国際糖尿病連合(IDF)が発表した2025年データによると、北米・カリブ海地域(NAC)では約5,620万人の成人が糖尿病を患っており、この数は2050年までに6,810万人に達すると予測されています。

米国

1型および2型糖尿病の有病率増加、これらのデバイスの利点に関する認識の高まり、ウェアラブル血糖モニターの普及拡大、新製品投入に向けた主要プレイヤーの研究開発活動への注力強化などが、同国における市場成長を支える要因の一部である。

欧州

欧州市場も予測期間中にかなりのCAGRで成長すると見込まれています。この成長は、糖尿病管理に対する意識の高まり、在宅医療環境におけるこれらのデバイスの採用増加、および患者層における持続的モニタリングのための血糖値測定デバイスの需要増加によるものです。

- 例えば、2024年1月には、メドトロニック社が、指先穿刺やテープ不要の使い捨てオールインワン型持続血糖モニター(CGM)「Simplera Sync」を搭載した「MiniMed 780G」システムのCE認証を取得し、製品ポートフォリオを強化しました。

アジア太平洋地域

アジア太平洋地域では、インスリン依存性糖尿病の有病率上昇と高齢人口の増加により、大幅なCAGR(年平均成長率)が予測されています。さらに、患者における血糖値の定期的かつタイムリーなモニタリングへの嗜好の高まり、特に中国とインドにおける医療インフラへの投資増加、主要プレイヤー間の買収・提携への注力強化などが、同地域の市場成長を支える主要要因です。

- 2021年5月、医療機器メーカーのディノバ・メドテックは、CGMシステムを開発する米国企業メトロノーム・ヘルスと提携し、中国におけるCGMシステムの開発・製造・販売を専門とする合弁会社を設立した。

その他の地域

その他の地域では、調査期間中にかなりのCAGRで成長が見込まれています。患者における糖尿病の有病率の増加、医療インフラの整備、医療アクセスの改善、政府機関による健康プログラムの取り組み増加などが、この地域の市場成長に寄与する要因です。

- 例えば、国際糖尿病連合(IDF)が発表した2025年データによると、アフリカでは約2,460万人が糖尿病の影響を受けていると報告されています。

競争環境

主要市場プレーヤー

主要プレーヤーは、グローバルな足場を確立するために新製品の発売に注力

世界市場は統合されており、血糖モニタリングシステム市場シェアの大部分を、いくつかの著名企業が占めています。2024 年には、アボット、F. ホフマン・ラ・ロシュ社、およびデクスコム社が、市場シェアの大部分を占めました。

血糖値モニター製品の堅調かつ多様なポートフォリオ、新製品発売に向けた研究開発活動の強化、そして先進国および発展途上国における幅広い流通ネットワークが、これらの企業が世界的に優位性を保っている主な要因です。

- 例えば、アボットは、世界的な製品ポートフォリオの強化を図るため、市販の連続血糖モニター「Lingo」を発売しました。

一方、新規参入企業は現在、世界的な足場を確立するために、新しい 非侵襲型血糖モニター の導入に注力しています。

- 2025年5月、Afon Technology社は、血糖値のモニタリング方法に革命をもたらす可能性のある非侵襲型血糖センサーを開発しています。

この業界で注目すべきその他の企業としては、メドトロニック、B.ブラウンSE、アセンシア・ダイアベティスケア・ホールディングスAG、テルモ株式会社、ライフスキャンIPホールディングス、センセオニクスなどが挙げられます。

主要血糖モニタリングシステム企業一覧

- アボット (米国)

- ブラウン SE (ドイツ)

- Dexcom, Inc. (米国)

- Ascensia Diabetes Care Holdings AG (スイス)

- メドトロニック(アイルランド)

- ホフマン・ラ・ロシュ社(スイス)

- テルモ株式会社(日本)

- ライフスキャンIPホールディングスLLC(米国)

- センソニクス(米国)

主要な業界動向

- 2025年4月 – Dexcom, Inc.は、米国において18歳以上の糖尿病患者向けDexcom G7 15日間持続型CGM(持続血糖モニタリング)の米国FDA承認を取得。これにより同社のブランド認知度向上に寄与した。

- 2024年11月 – Beurer India Pvt. Ltd.は、同社の「Make in India」イニシアチブのもと製造された血糖値測定器GL 22を発売。ドイツの精密技術と先進技術を融合し、現地のニーズに応える設計となっている。

- 2024年8月 – Dexcom, Inc.は、米国での存在感を強化する目的で、成人向け市販の持続血糖モニター「Stelo」を発売しました。

- 2024年2月 – Dexcom, Inc. は、ベルギー、スペイン、ポーランドの患者に、強力で新しい糖尿病管理技術をもたらす、最新の連続血糖モニタリング(CGM)である Dexcom ONE+ を発売しました。

- 2024年1月 – アボットは、インスリン投与および糖尿病技術に注力する企業の一つであるタンデム・ダイアベティス・ケア社と共同で、Control-IQ テクノロジーを搭載した t:slim X2 インスリンポンプを発売しました。これは、米国で FreeStyle Libre 2 Plus センサーと統合する初の自動インスリン投与システムです。これにより、同社は製品ポートフォリオの強化を図りました。

レポートの対象範囲

世界の血糖モニタリングシステム市場に関するレポートは、詳細な業界分析を提供しています。主要企業、デバイスタイプ、種類、モダリティ、患者タイプ、流通チャネルなどの主要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向と競争環境を強調しています。上記の要因に加えて、本レポートは、近年の市場成長に寄与した市場予測に焦点を当てたいくつかの要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.00% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

デバイス別

|

|

測定方法別

|

|

|

種類別

|

|

|

患者タイプ別

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に180億3000万米ドルに達し、2034年までに325億9000万米ドルに達すると予測されている。

2025年、北米は79億6000万米ドルであった。

市場は、予測期間中に7.00%のCAGRで着実な成長を示します。

デバイスの種類に基づいて、連続グルコース監視(CGM)システムセグメントが市場をリードしました。

糖尿病の有病率の高まりと、血糖値を監視するための高度な製品の導入は、市場を促進する重要な要因です。

F. Hoffmann-LaRoche Ltd.、Abbott、Dexcom、Inc。は、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 232