衛星ペイロード市場規模、シェア及び業界分析:ペイロードタイプ別(通信、撮像、航法、その他)、運搬手段別(小型、中型~大型)、軌道別(軌道、静止軌道、中軌道)、用途別(気象監視、通信、科学研究、監視、その他)、最終用途別(商業、軍事)、地域別予測、2025年 軌道別(LEO、GEO、MEO)、用途別(気象監視、通信、科学研究、監視、その他)、最終用途別(商業、軍事)、および地域別予測、2025-2032年

主要市場インサイト

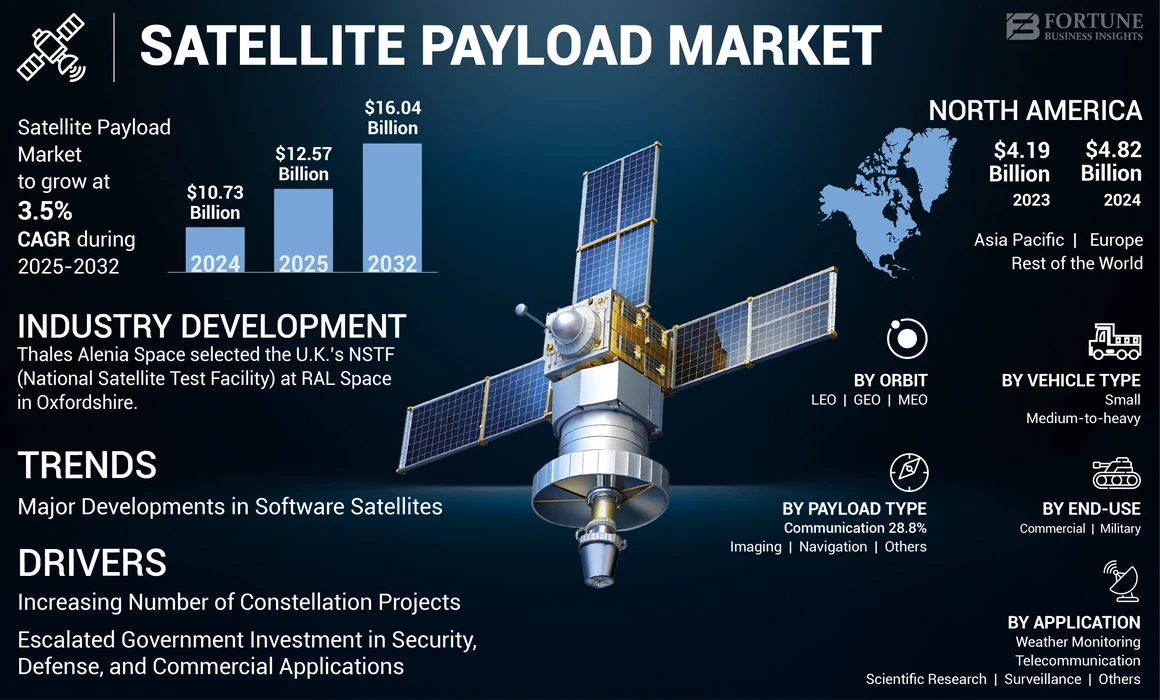

世界の衛星ペイロード市場規模は2024年に107億3000万米ドルと評価された。市場は2025年の125億7000万米ドルから2032年までに160億4000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.5%を示すと予測されている。北米は2024年に44.92%の市場シェアを占め、衛星ペイロード市場を支配した。

特定の目的のために衛星の搭乗した科学的または技術的な機器は、ペイロードと呼ばれます。この用語は、主要なミッション目標を実行する宇宙船の部分を説明するために使用されます。ペイロードは、目的、サイズ、構成、機能が異なります。それらは、科学機器、通信機器、機器、またはミッションに必要なその他の特殊な機器にすることができます。

さらに、地球の環境を観察して研究することから、遠くの惑星や銀河を探索するために、さまざまな用途にペイロードが使用されています。彼らは、宇宙探査、天気予報、環境監視、コミュニケーションにおいて重要な役割を果たします。たとえば、2023年1月、AACクライドスペースは、海洋船舶のイメージングを支援する自動識別システム(AIS)などの地球観測システム用のAAC AIS-SAT1(Kelpie 1)衛星を立ち上げました。さらに、2023年2月、Thales Alenia Spaceは、スペインの電気通信会社HispamarのAmazonas-Nexusコミュニケーション衛星を立ち上げました。世界中のこのようなイニシアチブは、予測期間中の衛星ミッションペイロードの市場成長を推進しています。

グローバルな衛星ペイロード業界に対するCovid-19パンデミックの影響は重要です。 Covid-19の世界中のサプライチェーンの混乱は、衛星成分の生産と分布に影響を与えました。さらに、原材料、コンポーネント、および製品の流れは、多数の国での移動、封鎖、国境閉鎖の制限によって中断されました。これにより、衛星の生産と配信が遅れていました。これは、既存の宇宙プロジェクトとサプライチェーンの混乱に影響を与え、衛星の発射が遅れました。多くの宇宙機関は、パンデミックのために予算削減に直面しており、市場にさらに影響を与えています。宇宙機関の多くは、Covid-19の間に約40%の予算削減を行っていました。

日本の衛星ペイロード市場インサイト

日本では、宇宙開発の高度化や衛星活用分野の拡大を背景に、衛星ペイロードへの需要が着実に拡大しています。通信、地球観測、測位、科学探査など多様な用途で活用されており、高性能・高信頼性を備えたペイロード技術が重要視されています。また、小型衛星や商業宇宙利用の進展により、軽量化や高効率化、ミッション特化型ペイロードへの注目も高まっています。宇宙産業の競争力強化が進む中、日本の衛星ペイロード市場は、先端技術と宇宙利用拡大を支える重要な領域として存在感を高めています。

グローバル衛星ペイロード市場のキーテイクアウト

市場規模と予測:

- 2024年の市場規模:107億米ドル

- 2025市場規模:1257億米ドル

- 2032予測市場規模:1604億米ドル

- CAGR:2025〜2032から3.5%

市場占有率:

- 北米は、2024年に44.92%のシェアで衛星ペイロード市場を支配しました。これは、主要な航空宇宙企業の強い存在、防衛および商業衛星プログラムへの高い投資、SpaceX、Boeing、Lockheed Martinなどのプライベートプレーヤーによる打ち上げミッションの増加によって推進されました。

- ペイロードタイプごとに、イメージングペイロードは、地球の観察と地理空間データ収集の需要の増加により、最大のシェアを占めています。

重要な国のハイライト:

- 米国:大規模な軍事および商業衛星プログラム、Starlinkおよび5G.MILプロジェクトの拡大により、市場をリードしています。

- ヨーロッパ:ESAおよび民間企業による小規模な衛星打ち上げと地球観察任務の増加に伴う成長。

- 中国とインド(アジア太平洋):衛星星座、ナビゲーションシステム、および通信ペイロードへの大規模な投資による最速の成長。

- 中東とラテンアメリカ:アラブ首長国連邦、サウジアラビア、ブラジルの新興宇宙プログラムによってサポートされている中程度の成長が、商業および防衛アプリケーションに焦点を当てています。

衛星ペイロード市場の動向

ソフトウェア衛星の主要な開発は、市場の成長を触媒します

地上ステーションからのコマンドを介して構成できるソフトウェア定義の機能を備えた衛星は、AIベースのペイロードと操作プロセッサを持っています。衛星には、定義されたソフトウェアであるビームフォーミングアンテナ、ルートプロセッサ、および復調機能がある場合があります。これらの衛星は、必要に応じて自分自身を更新および再構成することができます。

必要に応じてオペレーターがビームを調整できるようにすることで、次世代ソフトウェア衛星は、機内ブロードバンドユーザーに改善された接続を提供できるようになります。非常に高速、容量の柔軟性の向上、冗長性、および後方互換性も、将来のモビリティアプリケーションの衛星によってサポートされます。さらに、ソフトウェア定義の衛星とソフトウェア定義のネットワークソリューションは、レガシー組織やスタートアップの増加によって発表されています。

たとえば、2023年11月、ロッキード・マーティンは、最初の5G.milペイロードをORBITに準備する計画を発表しました。最初の再生は、宇宙ミッションの前に最終的なデモを完了しました。衛星アーキテクチャを定義するLockheed Martin SmartSatソフトウェアは、軌道で再プログラム可能です。ソフトウェアのこのような開発により、衛星が定義された衛星は、世界中の市場拡大を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

衛星ペイロード市場の成長要因

星座プロジェクトを拡大して衛星ペイロード市場の成長を促進する

衛星星座(または群れ)は、同じ目標を果たし、同じエンティティによって制御される同一または類似の人工物体のシステムです。これらのグループは、世界中の地上ステーションに情報を送信し、時には内部的に接続されています。それらは補完的であることを意図しており、システムとして機能します。群れの衛星は、軌道面と同等の軌道を介して回転し、連続的かつ事実上途切れないグローバルなカバレッジを提供します。

2023年11月、英国は新しい星座を確立することを意図していました小さな衛星スペインとポルトガルとの気候変動と災害監視に関する研究の改善を目的としています。オープンコスモスと呼ばれる英国の会社によって建設された4つのポルトガルの宇宙船と1つは、星座の第1フェーズを形成します。英国の宇宙機関は、この衛星の開発に380万米ドルを寄付します。 EOおよび通信ペイロードを備えた16の衛星は、それが行われたときに大西洋星座に含まれます。

より多くの民間企業や政府が電気通信、地球観察、気象監視、またはその他の用途のために衛星星座に投資するにつれて、革新的なセンサーの需要が高まっています。これらのセンサーは、重要な情報をリアルタイムで地球に戻すキャプチャと送信に使用する必要があります。これにより、組織や団体が情報に基づいた意思決定を容易にします。

たとえば、2023年8月、世界有数の星座オペレーターは、レオ軌道に加わる第二世代の衛星の数の大幅な増加を計画しており、より強力な地球軌道のより強力な宇宙船に向かっています。 4,000を超えるスターリンクを発売してから4年後、SpaceXは衛星数と質量の点で最大の星座です。

市場の成長を促進するための防衛、セキュリティ、および商業アプリケーションへの政府投資の増加

衛星機器の需要は、防衛とセキュリティの目的での宇宙ベースの資産の重要性の増加によって促進されます。これらのペイロードは、監視、インテリジェンス収集、および早期警告システムに使用されます。防衛と安全のために、衛星は監視と情報の収集において重要な役割を果たします。

たとえば、2023年4月、宇宙ドメインの認識を高めるために、米国の宇宙軍は、衛星の追跡に関心のある企業からのデータだけでなく、地上および部分空間ベースのセンサーと監視システムを投資しました。地球を周回するオブジェクトの検出、追跡、および識別を改善するために、2024年度の軍事支部の予算には、光学望遠鏡や監視衛星の開発など、宇宙追跡活動のための5億8,400万米ドルが含まれます。

さらに、スペースフォースは、Deep Space Advanced Radar機能の開発を支援するための資金を求めています。レーダー地球軌道の敵の脅威を検出するシステム。 2024年度の予算要求には、以前に検出されていなかったスペースの脅威を検出し、実用的な宇宙ドメインの意識をサポートするためのインテリジェンスを収集するための、地上ベースの電気光学的深層監視システムの強化も含まれています。

弾道ミサイルの打ち上げを追跡できる衛星ペイロード、および早期警告システムの提供も、政府による投資を記録しています。ミサイルの脅威と領土と人口の保護に対する迅速な対応を可能にするため、これらのペイロードは国家安全保障に不可欠です。このようなイニシアチブは、世界中の市場の成長を触媒しています。

抑制要因

センサーの誤動作による減速は、市場の成長を妨げる可能性があります

宇宙ミッションの成功は、ペイロードの誤動作によって直接影響を受ける可能性があります。センサーデータは、ミッション中に正しい決定を下すために、精度と信頼性に不可欠です。センサーの障害により、データ収集が不十分で、測定エラーが不十分になる可能性があり、より深刻な意思決定プロセスが生じる可能性があります。

このような状況では、漏れた情報はミッションの目標を苛立たせ、科学的発見やミッションの計画された運用目標を妨害する可能性があります。宇宙ベースのセンサーは、強い放射、真空、温度変動など、非常に過酷な状態にさらされています。これらの環境条件は、センサーの劣化、早期摩耗、さらには完全な故障につながる可能性があります。これらの要因は、衛星ペイロード市場の成長を妨げるように設定されています。

衛星センサーの信頼性と耐久性を確保することは、宇宙機関とメーカーの両方にとって重要なタスクです。センサーが宇宙ミッションで失敗した場合、データの損失、ミッションの失敗、貴重なリソースの無駄を含む、結果は悲惨なものになる可能性があります。

たとえば、2023年4月、ロボット宇宙船やその他の技術の開発に特化した日本企業が、月面にローバーとランダーを着陸させようとしました。しかし、それは失敗しました。障害は、ランダーのセンサーからの高度情報とその実際の位置との間の矛盾によって引き起こされました。したがって、それはおそらく燃料を使い果たし、月の表面にまっすぐに落ちていました。

衛星ペイロード市場セグメンテーション分析

ペイロードタイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地球観測衛星の需要の増加により、イメージングペイロードが支配されました

ペイロードタイプにより、衛星ペイロードの市場は、通信、イメージング、ナビゲーションなどにセグメント化されます。

イメージングセグメントは、2024年の最大の市場シェアを占めています。イメージング衛星は、宇宙および地球上のオブジェクトの形状、サイズ、位置の高解像度の画像と正確な測定を提供します。このようなイメージング衛星には、地理空間データ収集に重要な用途があり、この分野を支配することが期待されています。

たとえば、2023年3月、Capella SpaceはCapella-10(Whitney 8)衛星を立ち上げました。同社は、このタイプのイメージングのためにレオ軌道にある衛星を運営しています。

通信セグメントは、2025年から2032年の予測期間中に最も急成長しているセグメントになると予想されています。通信衛星は、地球の軸の周りに信号を送信し、広く分離された地理的領域間のコミュニケーションを可能にすることにより、空間で重要な役割を果たします。宇宙ミッションが増加すると、これらの衛星は予測期間中に顕著な需要を記録すると予想されます。たとえば、2022年9月に、オペレーターに衛星を提供する契約の一環として、AstspacemobileはAST SpacemobileのBluewalker 3を発売しました。

車両タイプ分析による

さまざまな宇宙機関による大幅なペイロード衛星の発売の増加により、中程度から重いセグメントが支配的でした

車両の種類に基づいて、衛星ペイロードの市場は小規模および中程度から重度に分割されます。

中程度のセグメントは、多くのアプリケーションのために主要な公共および民間衛星オペレーターによる予定された中程度および重量の衛星の発売の増加により、2024年に市場を支配しました。たとえば、2022年10月、中程度の衛星であるAngosat-2がISS ReshetnevによってAngoSatの軌道に打ち上げられました。通信アプリケーション用の衛星打ち上げマスの重量は約2,150 kgです。

小さなセグメントは、2025年から2032年までの予測期間中に最も急成長しているセグメントであると予測されています。地球観測、通信、科学研究など、幅広い用途に使用される小さな衛星の数が増えているため、500 kg未満の衛星など、低重量衛星の発射が増加しています。 SpaceX、Amazon、1つのWebなどによる衛星星座プロジェクトは、このセグメントの成長を後押しします。

軌道分析による

LEOセグメントは、低地球軌道で衛星打ち上げミッションの増加により支配的でした

軌道により、市場はレオ、ジオ、およびMEOにセグメント化されています。

LEOセグメントは2024年に市場を支配し、予測期間中に最も急成長しているセグメントであると予測されています。レオ軌道は地球の表面の近くにあります。したがって、衛星は、地域で継続的な監視を提供するために、惑星の時間を短縮することができます。さまざまな主要市場プレーヤーによるレオの通信、イメージング、ナビゲーション、およびその他の衛星の発売の増加は、予測期間中にセグメントの成長を促進すると予想されます。

GEOセグメントは、2025年から2032年にかけて2番目に高いCAGRとともに成長すると予想されています。セグメントの成長は、固定アンテナからの無線周波数信号の伝達の増加によるものです。 GEO衛星は、永続的な通信リンクの確立を可能にします。さらに、大きな表面積をカバーするための大きな衛星に対する需要の高まりが、市場の成長を促進することが予想されます。たとえば、2023年9月に、ArianespaceはIntelsatと小さな静止通信衛星を立ち上げるために契約を結びました。 2026年の初期に、IntelsatはIS-45と呼ばれる衛星を起動する予定です。 Ariane 6のより強力なバージョン、Ariane 64では、衛星は無名の乗客と一緒に飛びます。

アプリケーション分析による

SATCOMの需要の増加により、通信セグメントが市場を支配しました

アプリケーションにより、衛星ペイロードの市場は気象監視に分割されます、通信、科学研究、監視など。

電気通信セグメントは2024年に市場を支配し、宇宙ベースの接続性の需要の増加により、2024 - 2032年の予測期間中に最も急成長しているセグメントであると予測されています。 MSSやVSATなどのサービスを提供するために、通信衛星の発売が増加しています。たとえば、2024年1月、インドの宇宙機関であるISROの商業部門は、今年後半にSpaceX Falcon 9で大規模な通信衛星が発売されることを発表しました。 2024年の第2四半期に、ISROはGSAT 20通信衛星を軌道に送ります。

気象監視セグメントは、2025年から2032年の予測期間中に2番目に高いCAGRとともに成長すると予想されています。このセグメントの成長は、気候を分析するための衛星の使用の増加、世界中の危険性の監視、予測の天候によるものです。たとえば、2022年11月に、NASAは、国立海洋および大気行政のための一連の極軌道衛星の3番目の3番目の発売に成功しました。

最終用途分析による

国境警備と監視のための衛星の打ち上げミッションの増加により、軍事セグメントが市場を支配しました

最終用途では、衛星ペイロードの市場は商業および軍事とセグメント化されています。

軍事セグメントは2024年に市場を支配しました。監視と地理マッピング活動を強化するために世界中のさまざまな防衛機関からの支出を増やすことは、2023年のこのセグメントの市場シェアに貢献する重要な要因の一部です。たとえば、2023年3月、ロシアからの進歩ロケットと宇宙センターは、BARS-M4(COSMOS 2567)を開始しました。地球観測と電子インテリジェンスミッションは、衛星の主な用途です。

商業セグメントは、2025-2032から最高のCAGRを示すと推定されています。電子通信、ナビゲーション、およびペイロードのサードパーティユーザーに対する需要の増加は、このセグメントの市場シェアにさらに貢献します。たとえば、2023年5月、インドは軌道に第2世代のナビゲーション衛星を立ち上げ、成功裏に配置しました。 2,232 kg NVS-01衛星は、インドのNAVIC衛星ナビゲーションシステムの一部であり、当初はインドの地域ナビゲーション衛星システム「IRNSS」と名付けられ、Gostationary Satellite Launch Vehicle(GSLV)によって運ばれました。 NAVICは、インドのグローバルGPSポジショニングシステムです。このような衛星は、新興国でも商業セグメントの成長を後押しします。

地域の洞察

地理的な点では、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界に分かれています。

North America Satellite Payload Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米では、最大の衛星ペイロード市場シェアを保持しています。市場は2024年に48億2,000万米ドルと評価されました。地域の成長は、SpaceX、Blue Origin、Lockheed Martin Corporation、OneWeb、Sierra Nevada Corporation、Boeing Companyなどの政府や民間企業による投資イベントのエスカレーションによるものです。さらに、さまざまな研究機関による打ち上げミッションの数が増えているため、この地域の市場の成長が高まります。

アジア太平洋地域は、予測期間中に最も急成長している地域になると予想されています。この地域の拡大は、宇宙産業の成長によるものです。宇宙探査プログラムやミッションに投資する主な技術経済は、中国、日本、インド、オーストラリアなどです。これらの国々は、新しい高度な衛星技術、衛星星座などの採用に焦点を当てています。たとえば、2023年1月、オーストラリア宇宙会社Equatorial Launchは、オーストラリアがArnhemの土地から宇宙打ち上げを確保するという目標を発表しました。

衛星ペイロードのヨーロッパ市場は、予測期間中に大幅な成長を遂げます。小規模な高度な衛星に対する需要の高まりは、この地域の成長の要因です。たとえば、2022年1月に、商業衛星であるメナットが、地球観測を含む主要な用途を持つオープンコスモスによって衛星を発売されました。衛星は光学/を使用します赤外線イメージング地球観測に基づくさまざまなアプリケーションのペイロード機能。これらの重要な開発は、この地域のペイロード市場を推進しています。

世界の残りには、中東とアフリカとラテンアメリカが含まれます。調査期間中、中東とアフリカの成長は中程度になります。この地域の成長は、宇宙セクターの発展と野心的な宇宙プログラムの開始に関するサウジアラビアとアラブ首長国連邦の焦点の増加によるものです。

ラテンアメリカの国々は、主に宇宙サービスと宇宙関連の機器に焦点を当てています。この地域の市場の成長は、ブラジル、アルゼンチン、コロンビアでの宇宙打ち上げの契約の増加によって推進されると予想されています。たとえば、2022年9月に、衛星はアルバニア政府と3年間の契約に署名し、アルバニアに専用の衛星を提供しました。これは、サテロジックの星座モデルとしてのユニークなプログラムであり、アルバニアに2つの新しい衛星、アルバニア-1(NUSAT-32)とアルバニア-2(NUSAT-32)へのアクセスを提供します。

主要業界のプレーヤー

主要なプレーヤーは、さまざまなアプリケーションの衛星ペイロードの技術的進歩に焦点を当てています

グローバル市場は比較的統合されており、主要なプレーヤーはSpaceX、Airbus S.A.S.、Maxar Technologies、Northrop Grumman Corporationなどです。市場シェアを増やし、市場での競争を維持するために、主要なプレーヤーは技術開発、製品の革新、合併と買収に焦点を当てています。軍、商業、公共部門などのさまざまなエンドユーザーの場合、衛星ペイロードの研究開発に多大な投資がなされてきました。たとえば、2023年5月に、ViaSatは英国のInmarsatの買収を完了し、Geosynchronous Orbitの2つの最大の衛星オペレーターを統合しました。さらに、2023年3月、ルクセンブルクSESは、米国に拠点を置くIntelsatおよびルクセンブルク自身のIntelsatと合併することへの関心を公に認めています。

トップ衛星ペイロード会社のリスト:

- エアバスS.A.S(オランダ)

- L3harris Technologies(米国)

- ロッキードマーティンコーポレーション(私たち。)

- Maxar Technologies(米国)

- Northrop Grumman Corporation(私たち。)

- SierraNevada Corporation(米国)

- SpaceX(米国)

- セントエンジニアリング(シンガポール)

- Thales Group(フランス)

- ボーイングカンパニー(米国)

主要な業界開発:

- 2023年12月-Thalesとレオナルドの合弁会社であるThales Alenia Spaceは、オックスフォードシャーのRALスペースにある英国の国立衛星試験施設(NSTF)を選択し、欧州宇宙機関のFlex(蛍光探検家)衛星の最初の包括的なアセンブリ、統合、およびテストキャンペーンを行いました。地球規模での地球の植生の健康と生産性をよりよく理解するために、フレックス衛星を使用して土壌クロロフィル蛍光をマッピングします。

- 2023年11月 - SNCは、VindlérSatellite Constellationを正常に発射しました。 SNCのVindlérは、VHFからLバンドまでの範囲のターゲット無線周波数(RF)排出量に基づいて、低地球軌道(LEO)から特定のオブジェクトを検出およびジオロケートするように設計されています。今日の差し迫った地理的問題の多くに対処するこの最先端の星座は、最も正確なrfoftheartを商業市場にもたらしています。最初の4つの6Uキューブサットが発売され、現在計画どおりに軌道に乗っています。

- 2023年7月 - インドは、シンガポールの衛星を発売し、合成アパーチャレーダーのSARペイロードを使用して、気象条件下で画像をキャプチャできます。 DS SAR衛星は、シンガポールの防衛科学技術機関(DSTA)(シンガポール政府を代表する)とシンガポールテクノロジーズエンジニアリングリミテッド(STエンジニアリング)、グローバルテクノロジー、防衛、エンジニアリング会社のパートナーシップの下で開発されています。

- 2023年4月 - ボーイングは、米国宇宙軍のワイドバンドグローバルSATCOM(WGS)11宇宙船に乗ってホストされたボーイングの保護された戦術的なサットコムプロトタイプ(PTS P)ペイロードを特徴とする保護されたワイドバンド衛星(PWS)デザインを発表しました。このプログラムは2024年に開始される予定で、2025年から軌道テストを実施します。PTSPペイロードは、軌道上のデモンストレーションに続いて運用上の使用に移行できます。

- 2023年2月 - SpaceXは、インターネットを米国および海外の場所に到達するのが最も困難な場所に到達するために、衛星を迅速に展開する計画を共有しました。 SpaceXによって4,000近くの衛星が発売されました。SpaceXは、世界中の100万を超える場所に高速インターネットを提供しています。そのほとんどは世帯です。

報告報告

An Infographic Representation of 衛星ペイロード市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

このレポートは、詳細な市場分析を提供します。 R&D機能、サプライチェーン管理、競争力のある状況、製造能力とオペレーティングサービスの最適化など、すべての主要な側面で構成されています。さらに、このレポートは、グローバルな衛星ペイロード市場の動向、成長分析、および規模の規模に関する洞察を提供し、主要な業界開発を強調しています。上記の要因に加えて、主に近年の世界市場の成長に貢献しているいくつかの要因に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2024 |

|

推定年 |

2025 |

|

予測期間 |

2025-2032 |

|

歴史的期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGR 3.5% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

ペイロードタイプによる

|

|

車両タイプごとに

|

|

|

軌道によって

|

|

|

アプリケーションによって

|

|

|

最終用途によって

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによる調査によると、2024年の市場規模は107億8,300万米ドルでした。

市場は、予測期間(2025-2032)で3.5%のCAGRで成長する可能性があります。

通信セグメントが市場をリードしました。

北米の市場規模は、2024年に48億米ドルでした。

衛星星座を拡大することは、世界の市場の成長を促進するために予想される重要な要因の1つです。

市場のトッププレーヤーの一部は、SpaceX、Airbus、Lockheed Martin Corporation、L3 Harris Technologies Inc、およびSierra Nevada Corporationです。

誤動作の問題とセンサーの高コストは、市場の成長を妨げると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 223