遺伝性血管性浮腫治療薬市場規模、シェア、業界分析:薬剤分類別(C-1エステラーゼ阻害剤、ブラジキニン受容体拮抗薬、カリクレイン阻害剤)、用途別(予防、治療)、投与経路別(静脈内投与、皮下投与)、流通チャネル別(病院薬局、小売薬局、その他)、および地域別予測(2026年~2034年)

主要市場インサイト

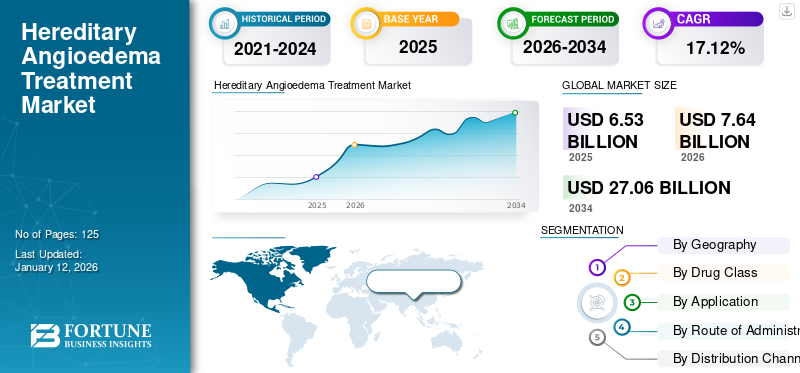

世界の遺伝性血管性浮腫治療市場規模は、2025年に65億3000万米ドルと評価され、2026年の76億4000万米ドルから2034年までに270億6000万米ドルに成長し、予測期間中のCAGRは17.12%と予測されています。北米は2025年に90.66%の市場シェアを占め、遺伝性血管性浮腫治療市場を支配した。

遺伝性血管浮腫は、喉(気道)、足、顔、手など、体のさまざまな部分にわたって浮腫(腫れ)を特徴とする非常にまれな遺伝障害です。遺伝性血管浮腫は、生命を脅かす可能性があると考えられており、10,000人に1人から50,000人に1人に影響を与える可能性があります。遺伝性血管浮腫の主な原因因子は家族歴であり、症例の50%で、子供は両親から障害を受け継ぐことができます。家族の歴史がないことは、リスクが低いとは限りませんが、遺伝的突然変異のために発生する可能性があるため、障害を完全に除外していません。

遺伝性血管浮腫の治療オプションの増加、診断の進行による診断発生の増加、障害につながる遺伝的突然変異の発生の増加、および未獲得の臨床的ニーズの大きな割合は、予測期間中の遺伝性血管浮腫治療市場の成長を後押しすると考えられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

「最も魅力的な薬物クラスとして出現するC-1エステラーゼ阻害剤」

世界の遺伝性血管浮腫市場の成長は、遺伝性血管浮腫の有病率の増加、障害に関する認識の増加、予防ケアの需要の増加など、多くの要因に起因しています。 C-1エステラーゼ阻害剤セグメントは、2024年に遺伝性血管浮腫治療市場の総シェアの61.3%を占めました。米国遺伝性血管浮腫協会によると、遺伝性血管浮腫は、症例の以前の家族歴のない個人で発生する可能性があり、症例の25%がC1 - hit剤と呼ばれるゲニスと呼ばれる発生率のために発生する可能性があります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーションに基づいて、世界の遺伝性血管浮腫市場セグメントには、予防と治療が含まれます。予防的アプリケーションセグメントは、先進国全体での遺伝性血管浮腫治療の高く持続的な需要と採用の増加により、予測期間の最速で成長しているセグメントである可能性があります。

日本の遺伝性血管性浮腫(HAE)治療市場インサイト

希少疾患への理解が深まる日本では、遺伝性血管性浮腫(HAE)の治療選択肢拡充が重要なテーマとなっています。迅速な症状管理や発作予防のため、より安全で効果的な治療法の開発と普及が求められています。医療体制の整備と患者支援の強化により、HAE治療の質向上が期待されています。

グローバルな遺伝性血管浮腫治療市場のスナップショット&ハイライト

市場規模と予測:

- 2025年市場規模:65億3,000万米ドル

- 2026年市場規模:76億4,000万米ドル

- 2034年予測市場規模:270億6,000万米ドル

- CAGR:2026年~2034年 17.12%

市場占有率:

- 北米は、2024年に93.05%のシェアで遺伝性血管浮腫治療市場を支配し、障害の有病率の増加、治療オプションの拡大、および確立された医療インフラストラクチャによって推進されました。

- 薬物クラスにより、C-1エステラーゼ阻害剤は、意識と診断率の上昇とともに、急性発作と予防治療の両方を管理する際の有効性により、最大の市場シェアを保持することが期待されています。

重要な国のハイライト:

- 米国:高度な治療法の早期採用、患者組織による強力な意識向上キャンペーン、および開発されたヘルスケアシステムを通じて治療オプションの堅牢な可用性によって促進されました。

- ヨーロッパ:高度な診断能力と予防ケアの需要の増加による診断率の上昇により、遺伝性血管浮腫治療の採用が促進されています。

- 中国:まれな疾患治療へのアクセスの拡大と遺伝的診断インフラストラクチャの改善に焦点を当てていることは、市場の拡大をサポートすることが期待されています。

- 日本:市場の成長は、遺伝性血管浮腫の認識の向上、まれな疾患管理への強調、および高度な生物学的療法の徐々に採用されたことに影響されます。

地域分析

「収益の観点から市場シェアの大部分を占める北米」

北米の遺伝性血管浮腫市場価値は、2017年に1,752.200万米ドルであり、予測期間中に世界の遺伝性血管浮腫治療市場で支配的になると予想されています。この地域で目撃された成長は、遺伝性血管浮腫の有病率の増加、遺伝性血管浮腫の治療選択肢の増加、および確立された医療システムなどの多くの要因によって後押しされる可能性があります。

ヨーロッパは、医療費が高いため、症例の診断の大幅な診断、予防医療の需要の増加につながる高度な診断へのアクセスにより、2番目に大きい遺伝性血管浮腫治療市場シェアを占めています。他の国での製品の利用可能性が限られていると組み合わされた薬物の高コストは、これらの国で遺伝性血管浮腫(HAE)薬の採用が限られていることにつながりました。

主要な市場ドライバー

「収益の面で市場シェアの半分以上を占めるCSL Behring、Shire、およびPharming Group NV」

遺伝性血管浮腫治療市場は、世界中で運営されている少数の大手プレーヤーと統合されています。世界の遺伝性血管浮腫治療産業で運営されている大企業のいくつかは、CSL Behring、Shire、Pharming Group NV、Biocryst Pharmaceuticals、Inc。、Ionis Pharmaceuticals、Inc。、Attune Pharmaceuticals、Arrowhead Pharmaceuticals、Inc。、およびAdverumです。現在、CSL Behring、Shire、およびPharming Group NV NVは、ブランド価値の確立、主要ブランドの競争力のある価格設定、世界中の強力な流通チャネルにより、重要な世界市場シェアを占めています。

プロファイルされた企業のリスト

- CSL Behring

- シャイアplc。

- ファーミンググループNV

- Biocryst Pharmaceuticals、Inc。

- Ionis Pharmaceuticals、Inc。

- Attune Pharmaceuticals

- Arrowhead Pharmaceuticals、Inc。

- Adverum

- 他の著名なプレイヤー

報告報告

遺伝性血管浮腫の治療オプションには、医師から助言されているように、多くの薬物療法と酸素の使用も含まれます。遺伝性血管浮腫の治療に使用される主要な薬物クラスには、C-1エステラーゼ阻害剤、ブラディキニン受容体拮抗薬、およびカリクレイン阻害剤が含まれます。多くの製薬会社による継続的な研究と強力なパイプラインは、予測期間中に遺伝性血管浮腫治療市場の運転手と見なされています。

市場レポートは、遺伝性血管浮腫治療産業に関する定性的および定量的な洞察と、可能なすべての市場セグメントの市場規模と市場成長率の詳細な分析を提供します。市場のセグメンテーションには、薬物クラス、アプリケーション、管理ルート、流通チャネル、および地理が含まれます。薬物クラスに基づいて、グローバル市場はC-1エステラーゼ阻害剤、ブラディキニン受容体拮抗薬、およびカリクレイン阻害剤に分類されます。

アプリケーションに基づいて、グローバル市場セグメントには予防と治療が含まれます。投与経路に基づいて、遺伝性血管浮腫治療市場はIV(静脈内)および皮下に分類されます。流通チャネルに基づいて、市場セグメントには病院薬局、小売薬局などが含まれます。地理的には、市場セグメントは、北米、ヨーロッパ、およびその他の世界の4つの主要地域に分類されています。地域はさらに国に分類されています。

これに加えて、遺伝性血管浮腫治療レポートの市場は、市場のダイナミクスと競争の環境の精巧な分析を提供します。市場レポートで提供されるさまざまな主要な洞察は、主要な国家企業、遺伝性血管浮腫の疫学、主要国、パイプライン分析、および新製品/承認の導入(主要なプレーヤーによる)の重要な戦略です。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

セグメンテーション |

詳細 |

|

薬物クラスによって |

|

|

アプリケーションによって |

|

|

管理ルートごと |

|

|

流通チャネルによる |

|

|

地理によって |

|

主要な業界の開発

- 2018年8月、シャイア遺伝性血管浮腫の予防治療として、タフツィロの米国食品医薬品局(FDA)の承認を発表しました。

- 2017年6月、CSL Behringは、思春期および成人患者の遺伝性血管浮腫攻撃を防ぐために使用される皮下療法であるHaegardaについて、米国食品医薬品局(FDA)から承認を受けました。

よくある質問

フォーチュン・ビジネス・インサイトによると、遺伝性血管性浮腫治療市場規模は2026年に76億4,000万米ドルと評価され、2034年までに270億6,000万米ドルに達すると予測されており、予測期間中に17.12%の年平均成長率(CAGR)を示す見込みである。

2025年、北米における遺伝性血管性浮腫治療市場規模は59億2,000万米ドルと評価された。

年平均成長率(CAGR)17.12%で成長する本市場は、予測期間(2026-2034年)において著しい成長を示す見込みである。

C-1エステラーゼ阻害剤セグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

遺伝性血管浮腫のための新たな治療オプションと患者集団の増加につながる高度な診断へのアクセスは、遺伝性血管浮腫治療市場を推進する主な要因です。

CSL Behring、Shire、およびPharming Group NVは、遺伝性血管浮腫治療市場のトッププレーヤーです。

北米は、市場で最高の市場シェアを保持することが期待されています。

研究活動の増加、まれな遺伝的障害の治療に対する懸念の高まり、遺伝的突然変異の発生率の高まりは、遺伝性血管浮腫治療の採用を促進することが期待される要因です。

遺伝性血管浮腫のための遺伝子治療の開発へのシフトと現在利用可能な薬物に対する政府の肯定的な勧告は、遺伝性血管浮腫治療市場の傾向です

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 125