米国在宅医療サービス市場規模、シェア及び業界分析:タイプ別(医師ケア、看護ケア、理学療法・作業療法・言語療法、医療ソーシャルサービス、その他)、支払者別(公的医療保険と民間医療保険/自己負担)、国別予測(2025-2032年)

米国の在宅医療サービス業界の概要

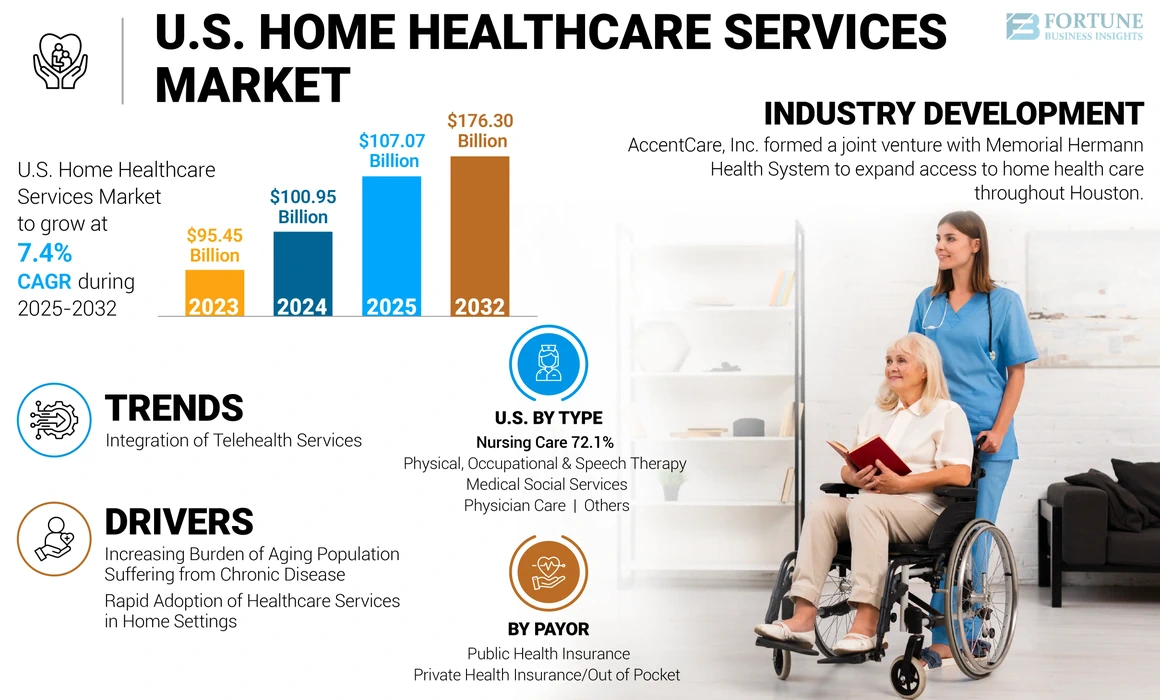

米国の在宅医療サービス市場規模は、2024年に1,009億5,000万米ドルと評価された。市場規模は2025年の1070億7000万米ドルから2032年までに1763億米ドルへ成長し、予測期間中のCAGR(年平均成長率)は7.4%と予測されている。

在宅医療サービスは、患者の自宅という快適な環境で提供される幅広い医療ケアサービスを指します。これらのサービスは手頃な価格で、病院や専門介護施設と同等の効果を提供しつつ、より高い利便性を備えています。自宅療養を余儀なくされた患者や高齢者にとって有益です。国内における高齢人口の増加傾向は、こうしたサービス需要を後押しする主要因の一つです。

- 例えば、ユナイテッド・ヘルス財団の2022年データによると、米国では総人口の約17.5%が65歳以上である。これらのサービスは、高齢患者が家族に近い場所で生活することで適切な治療を受けられるよう保証し、安心と快適さを提供するため、高齢者にとって有益である。

高齢人口の増加に伴い、変形性関節症、糖尿病、認知症などの加齢関連疾患の有病率も上昇しています。心臓疾患、脳卒中、認知症、がんなどの慢性疾患の発生率増加は、これらのサービスを必要とする大規模な患者層を生み出しています。

- 例えば、アルツハイマー病協会の報告書によると、2023年時点で米国65歳以上人口の約670万人がアルツハイマー型認知症を患っていた。

これらの要因に加え、患者層における本サービスへの嗜好の変化も市場成長に寄与している。さらに、主要企業が在宅医療環境に適した先進技術を搭載した携帯型機器の導入に注力していることから、米国における本サービスの普及拡大が見込まれる。

米国在宅医療サービス市場は、COVID-19パンデミック期間中に悪影響を受けた。患者がCOVID-19感染を懸念したため、これらのサービスに対する需要が減少し、市場の成長は鈍化した。さらに、医療資源がCOVID-19陽性患者の管理に向けられた結果、在宅医療サービス専門家の訪問頻度が減少したことも、在宅医療サービス提供者の収益率低下に寄与した。

しかし、状況が正常化しつつあった2021年には、選択的手術や退院患者数が増加し始め、在宅医療ソリューションの需要が増加しました。市場の主要プレイヤーも、2021年には在宅医療セグメントからの収益が徐々に増加しました。

米国在宅医療サービス市場の動向

テレヘルスサービスの統合が市場成長を促進

在宅医療業界に通信技術を組み込むことは、市場において収益性の高い成長機会を提供します。遠隔医療は、特定の治療への順守率向上や再入院率の低減など、様々な利点をもたらします。さらに、在宅医療ソリューションにおける遠隔医療をカバーする新たな償還コードの導入により、これらのサービスの採用が進んでいます。

- 例えば、2023年1月、メディケア・メディケイドサービスセンター(CMS)は、在宅医療サービス提供における通信技術の使用を報告するための3つの新たなコードを導入しました。

さらに、企業はテレヘルスを統合し、新たなカテゴリーの在宅医療施設を立ち上げています。こうした取り組みがこれらのサービスの採用を促進し、米国在宅医療サービス市場の成長を後押ししています。

- 2022年10月、パンダ・ヘルスは遠隔患者モニタリング、遠隔医療、在宅病院ソリューションを開始し、家庭内でのより高度な急性期医療サービスを実現しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国在宅医療サービス市場の成長要因

慢性疾患を抱える高齢化人口の増加が市場成長を促進

米国では高齢人口が急増しており、糖尿病、認知症、心臓疾患などの慢性疾患にかかりやすい傾向があります。国内の高齢者人口の増加に伴い、日常的な支援や継続的なモニタリングの必要性が高まっており、在宅医療サービスの需要が増加しています。

- 例えば、ユナイテッド・ヘルス財団が発表した2023年高齢者報告書によると、米国人口の約16.8%(5,580万人)が65歳以上であった。同報告書は今後数年間で高齢者人口が増加すると予測している。

高齢者層における様々な慢性疾患の増加は、日常的な支援と継続的なモニタリングの必要性を高めています。在宅医療は、病院や介護施設に比べて高齢者にとって多くの利点があります。例えば、自宅での質の高い治療、低コスト、感染リスクの低減などが挙げられます。したがって、これらの要因すべてが在宅医療サービスの需要を増加させるでしょう。

- 例えば、全米高齢者協議会(NCOA)の2023年記事によれば、60歳以上の成人の約95.0%が少なくとも1つの慢性疾患を有し、80.0%が2つ以上の慢性疾患を抱えている。

したがって、高齢人口の増加と慢性疾患の有病率上昇は、予測期間中に米国におけるこれらのサービスの需要と普及を促進すると予想される。

在宅医療サービスの急速な普及が市場成長を促進

米国における医療費支出の増加も、在宅医療サービスの普及を促進する主要因である。これは、これらのサービスが入院治療に比べて比較的低コストであることに起因する。

- 例えば、American Journal of Managed Care(AJMC)が2021年に発表した記事によると、病院環境で治療を受けた患者と在宅病院環境で治療を受けた患者を評価した最近の無作為化試験では、在宅医療管理において19%のコスト削減が確認された。

さらに、在宅での呼吸療法や点滴療法サービスに対する患者の選好が高まっていることが、市場成長を促進すると予想される。在宅医療サービスの利用増加は、治療全体のコストを大幅に削減し得る。上記の要因は、予測期間中の市場進展を加速させると見込まれる。

抑制要因

不正・浪費・濫用の脆弱性が市場拡大を制限する可能性

在宅医療サービスは長年、浪費・不正・濫用のリスクに晒されてきた。例えば、Home Health Care Newsが2022年に発表した報告書によると、メディケア・メディケイドサービスセンター(CMS)の推計では、在宅医療における不正支払いの総額は約18億4000万米ドルに達し、2022年の不正支払い率は10.2%となった。

- また、2023年2月に米国司法省が発表したプレスリリースによれば、ミシガン州在住者23名が2つの違法スキームへの関与容疑で起訴された。これらのスキームは、リベートや賄賂を支払い、提供されたことのない不要な在宅医療サービスをメディケアに請求することで、6,150万米ドル以上を詐取することを目的としていた。

- さらに2024年1月には、在宅医療会社の経営者がメディケア詐欺で有罪判決を受けた。同社は提供されていないサービスに対して約280万米ドルをメディケアから支払われていた。

詐欺の手口は様々だが、大半は在宅医療機関が医学的に不要または未提供のサービスを請求するケースである。こうしたサービスは詐欺に極めて脆弱であり、市場の成長阻害要因となり得る。

米国在宅医療サービス市場のセグメント分析

タイプ別分析

在宅での熟練看護ケア需要増加により、看護ケアセグメントが市場を支配する見込み

市場はタイプ別に、医師ケア、看護ケア、理学療法・作業療法・言語療法、医療ソーシャルサービス、その他に分類される。

2024年、米国在宅医療サービス市場において看護ケアセグメントが最大のシェアを占めた。この優位性は、在宅での熟練看護ケアに対する需要増加に起因する。65歳以上の人々は主に看護ケアを含むこれらのサービスを必要としている。米国全体で高齢者人口の割合が増加していることが、在宅での熟練看護ケアの需要を急増させ、同セグメントの成長を促進している。

さらに、主要企業による新規施設の立ち上げや多様な在宅医療施設の導入も、このセグメントの成長に寄与する見込みです。例えば2022年8月、マウントサイナイ・ヘルスシステムとアメディシス傘下のコンテッサは、マウントサイナイ・サウスナッソーの在宅医療機関を統合することで提携を拡大しました。この在宅医療機関は「マウントサイナイ・アット・ホーム」として、在宅療養施設(SNF at home)、緩和ケアなどの在宅医療サービスを提供します。

理学療法・作業療法・言語療法セグメントは、予測期間中に最も高いCAGR(年平均成長率)を記録すると予想されます。このセグメントの高成長は、全国的に様々な在宅理学療法サービスが立ち上がっていることに起因しています。

- 例えば2023年1月、筋骨格系サービスプロバイダーのHinge Healthは、理学療法訪問サービスを開始し臨床能力を拡大した。

さらに、様々な事業者が在宅医療サービス市場に参入し、作業療法・理学療法・言語療法サービスを提供することでこれらのサービスへのアクセスを拡大しており、これが市場成長を牽引している。

- 2021年8月、ケア・コンティニュアムを提供する米国企業ベスト・ライフ・ブランズは、「Boost Home Healthcare」ブランド名で新たな在宅医療サービスを開始した。同社は高齢者向けに、熟練看護および作業療法・言語療法の提供を目指している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

支払者別分析

政府支出の増加が公的医療保険需要を押し上げる

支払者別では、市場は公的医療保険と民間医療保険/自己負担に分類される。

2024年には、米国における在宅医療サービスへの政府支出の増加により、公的医療保険セグメントが最大の市場シェアを占めました。例えばカイザー・ファミリー財団によれば、欧州諸国の大半は医療予算の1~5%を在宅医療サービスに充てている。米国では在宅医療が医療総支出の3%を占める。さらに公的保険サービスは民間保険に比べて手頃な価格であるため、国民の選択を促進している。これにより今後数年間で同セグメントは着実な成長が見込まれる。

- 例えば、米国国勢調査局が発表した2023年データによると、2022年時点で米国人口の約92.1%が医療保険に加入しており、そのうち36.1%が公的保険を利用していた。データによれば、公的保険加入者の割合は前年比1.1%増加した。

民間医療保険/自己負担セグメントは、予測期間中に高い成長率が見込まれています。これは米国における慢性疾患の治療費増加が要因です。がんなどの慢性疾患の有病率上昇により、退院後の在宅医療サービス需要が増加し、自己負担支出が急増しているためです。

- 例えば、米国血液学会が2021年に発表した記事によると、米国における患者1人あたりの月平均がん治療費は11,755米ドルであった。ドイツ(8,300米ドル)、スイス(6,950米ドル)などの欧州諸国やアジア太平洋諸国の治療費は、米国よりも大幅に低かった。

- 同様に、米国癌協会が2020年に発表した癌治療費に関する報告書によれば、2015年に米国人が癌関連医療に費やした金額は約1,830億米ドルであった。この金額は2030年までに34%増加し、2,460億米ドルに達すると予測されている。

さらに、在宅医療サービスにおいては民間医療保険/自己負担支出の割合が高かった。

- 米国メディケア・メディケイドサービスセンター(CMS)の2022年データによると、独立型在宅医療機関によるサービス支出は2022年に6.0%増加し、1,329億米ドルに達した。データによれば、民間医療保険、自己負担、メディケイド支出が在宅医療の急速な成長に寄与した。

米国在宅医療サービス市場における主要企業一覧

主要プレイヤーの市場シェア拡大に向けた市場ポジション強化への注力

米国在宅医療サービス市場は高度に細分化されており、顕著な市場シェアを獲得して市場をリードする企業は少数である。CenterWell Home Health、Amedisys Inc.、Optum, Inc.、Enhabit Home Health & Hospiceは、2024年の収益において大きな市場シェアを占めた。Optum, Inc.は、地理的プレゼンスを強化するために合併、買収、提携などの複数の事業活動に参入してきたことから、市場における主要プレイヤーの一つである。

- 例えば2023年2月、オプタム社は在宅医療企業LHCグループを54億米ドルで買収した。この買収により両社は専門性を結集し、対象患者層に価値ベースの在宅ケアサービスを提供する予定である。

米国主要在宅医療サービス企業一覧:

- Amedisys (米国)

- LHCグループ(ユナイテッドヘルスグループ) (米国)

- エンハビット・ホームヘルス&ホスピス(米国)

- ブルックデール・シニア・リビング社 (米国)

- トリニティ・ヘルス (米国)

- センターウェル・ホームヘルス (ヒューマナ) (米国)

- アクセントケア社(米国)

- バヤダ・ホームヘルスケア(米国)

- エララ・ケアリング(米国)

- Interim Healthcare Inc. (米国)

業界の主な動向:

- 2023年10月 - ELARA CARINGは、イリノイ州に拠点を置く非公開の専門在宅医療会社American Family Home Healthを買収した。ELARA CARING は、この買収により中西部における事業展開の拡大を目指した。

- 2023年4月 - AccentCare, Inc. は、Memorial Hermann Health System と合弁会社を設立した。この提携により、同社はヒューストン全域での在宅医療へのアクセス拡大を目指した。

- 2022年12月 - エンハビット・ホームヘルス&ホスピスは、フロリダ州フォートマイヤーズにあるサウスウエスト・フロリダ・ホームケア社の在宅医療機関を買収した。この買収により、同社はフロリダ州での事業基盤を強化し、サービスを拡大した。

- 2021年12月 – アベアナ・ヘルスケア社は、成人向け在宅医療・ホスピス分野の主要企業コンフォート・ケアを買収し、テネシー州とアラバマ州での事業展開により国内での事業基盤を拡大した。

- 2021年6月 – アメディシス社は、在宅病院サービスおよび介護施設分野のリーダーであるコンテッサ・ヘルス社の買収を発表。これにより、在宅医療サービスにおける高度急性期病院サービス・介護施設サービス、高度分析プラットフォーム、ネットワーク管理機能を追加し、在宅医療サービス能力を拡大した。

レポートのカバー範囲

An Infographic Representation of 米国の在宅医療サービス市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

米国在宅医療サービス市場調査レポートは詳細な市場分析を提供します。業界動向、主要企業、市場ダイナミクス、サービス種類、支払者グループなどの主要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記要因に加え、本レポートでは近年市場の成長に寄与した複数の要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024年 |

|

推定年次 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGRは7.4% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

支払者別

|

よくある質問

Fortune Business Insightsによると、市場価値は2024年に1,0095億米ドルであり、2032年までに1,763億米ドルに達すると予測されています。

市場は、2025年から2032年の予測期間中に7.4%の安定したCAGRを示します。

タイプごとに、看護セグメントが市場をリードしています。

老人人口の増加と慢性疾患の有病率の増加により、市場の成長が促進されます。

1)市場のトッププレーヤーは誰ですか? Centerwell Home Health、Amedisys Inc.、Optum、Inc。は、市場で営業しているトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 92