米国のホットディップ亜鉛めっき鋼市場規模、シェアおよび業界分析、タイプ(シートとストリップ、構造、パイプとチューブ、ワイヤーとハードウェアなど)、アプリケーション(建設、自動車、家電、一般産業など)、および国レベルの予測、2024-2029

主要市場インサイト

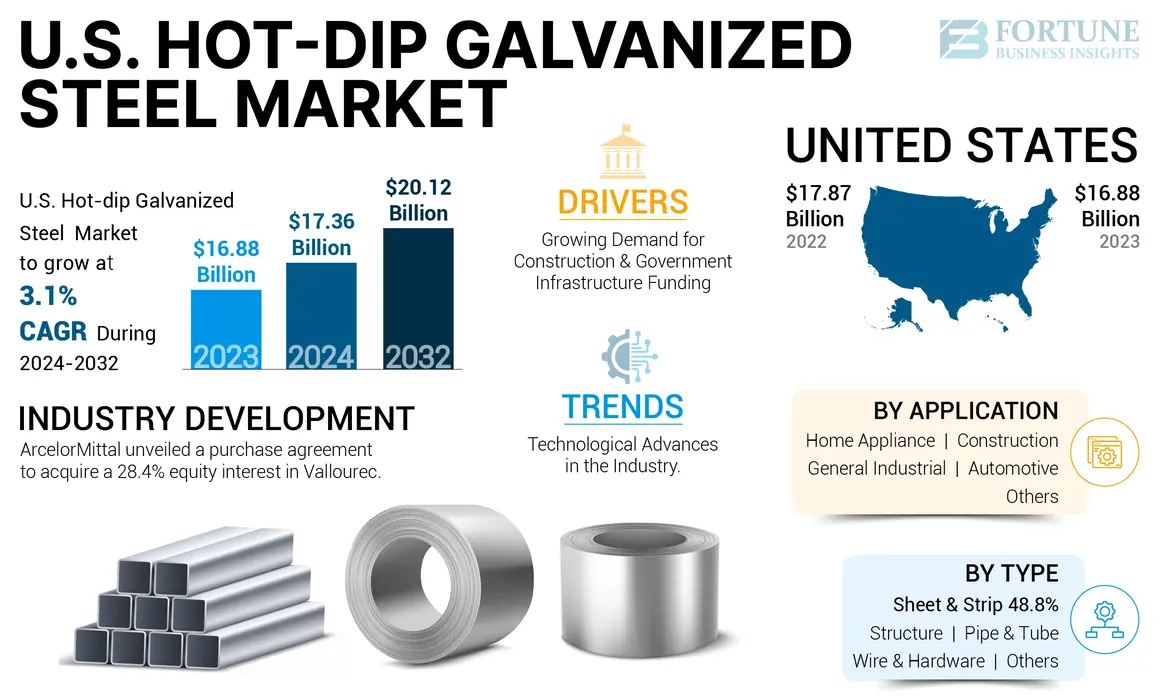

米国の溶融亜鉛めっき鋼板市場規模は、2023年に168億8,000万米ドルと評価された。予測期間中、市場は2024年の173億6,000万米ドルから2029年までに201億2,000万米ドルへ、年平均成長率(CAGR)3.1%で成長すると見込まれている。

ホットディップ亜鉛めっき鋼は、鋼を溶融亜鉛に浸すことによって作成された腐食耐性材料です。このプロセス(溶融亜鉛の浴)は、亜鉛コーティングと鋼基板の間に冶金結合を作成し、錆や腐食に対する長期にわたる保護を提供します。鋼は徹底的に洗浄され、浸す前に前処理され、亜鉛層が適切に接着するようにします。ホットディップの亜鉛めっきは、均一なコーティングの厚さを提供し、サービスの寿命を延ばし、メンテナンスコストを削減します。耐久性と錆に対する抵抗により、この製品は建設、自動車、電化製品、一般産業などの産業で広く使用されています。

ホットディップ亜鉛めっき鋼が電気エンクロージャ、導管、ケーブルトレイの生産に使用されるため、電化製品と機器の需要の増加は市場の成長を促進しました。持続可能で環境にやさしい建設慣行の採用の増加は、今後数年間で製品の需要をさらに高めると予想されています。

Covid-19のパンデミック危機は、原材料の作成から最終製品の提供まで、サプライチェーンのあらゆる段階に影響を与える鉄鋼産業に大きく影響しました。この危機は、封鎖と追加の制限措置のために工業製造プロジェクトと建設プロジェクトの両方が保留されたため、鉄鋼需要の減少につながりました。それにもかかわらず、世界経済がパンデミックから回復し始めたため、鉄鋼業界は反発しました。

米国のホットディップ亜鉛めっき鋼市場の動向

業界における技術の進歩は、市場の成長を促進するのに役立ちます

コーティング技術の最近の進歩により、ホットディップ亜鉛めっき鋼の有効性と魅力が向上しました。イノベーションは、さまざまな産業の変化するニーズを満たすために、耐久性と美学の向上に焦点を当てています。重要な進歩には、合金元素の発達とコーティング組成が含まれます。アルミニウム、亜鉛、マグネシウム、または希土類金属などの要素を追加することにより、製造業者はコーティングをカスタマイズして、海洋や産業環境などの過酷な環境でさえ、優れた腐食保護を提供できます。これらの合金は、より密度の高い保護層を形成することができ、それにより、ホットディップ亜鉛めっき鋼製品のサービス寿命を延長します。

一方、表面処理技術と治療プロセスの進歩は、コーティングの寿命と耐久性を拡大するのにも役立ちます。化学的不動態化やクロム酸塩変換コーティングなどの治療は、接着を促進し、追加の耐食性を提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国のホットディップ亜鉛めっき鋼市場の成長要因

建設および政府のインフラストラクチャに対する需要の高まり 市場の成長を促進するための資金

建設業界の成長に伴い、建物、橋、その他のインフラプロジェクトの建設に広く使用されているため、ホットディップ亜鉛めっき鋼の需要も増加しています。亜鉛めっきプロセスでは、亜鉛の層で鋼をコーティングし、錆や腐食に対する強度、寿命、耐性を高めます。これにより、特に水分と湿度が高い地域では、建設プロジェクトの費用対効果が高く信頼できる材料になります。

第117回米国議会は、チップス法、超党派インフラ法、インフレ削減法を含むいくつかの法案を可決しました。これは、2021年から2030年の間にインフラ投資の1.2兆米ドル以上を総称して割り当てました。

ホットディップ亜鉛めっき鋼は、梁、柱、トラスなどの構造の構造によく使用されます。その高強度と腐食抵抗により、建物の構造がより安定して耐久性があり、建物のサービス寿命を効果的に延長できます。さらに、ホットディップ亜鉛めっきスチールパイプは優れた溶接特性を提供し、建設労働者のための処理と設置を促進します。パイプラインなどのインフラストラクチャプロジェクトでは、ホットディップ亜鉛めっき鋼の腐食防止特性により、パイプラインの長期的な安定した動作が保証されます。したがって、国内の建設およびインフラプロジェクトの増加により、予測期間中に米国のホットディップ亜鉛めっき鋼市場の成長が促進されます。

抑制要因

厳格な環境規制は、市場の成長を抑制することが期待されています

市場は亜鉛に大きく依存しています。これは、亜鉛めっきプロセスにおける重要な原材料です。ただし、亜鉛の抽出、処理、取り扱いは、特に排出量と廃棄物処理の観点から、環境に悪影響を与える可能性があります。汚染の削減と持続可能な開発の促進を目的とした厳しい規制は、多くの場合、企業が環境条件を緩和するための費用のかかる措置に投資する必要があります。ホットディップ亜鉛めっき鋼製剤の場合、これには、スクラバーやろ過システムなどの高度な汚染防止技術を実装して、粒子状物質や揮発性有機化合物などの有害物質の排出を削減することが含まれます。これにより、製品鋼産業にかなりのコスト圧力がかかります。

さらに、廃水管理と危険な廃棄物処理に関する厳格な規制により、複雑さが増し、生産プロセスの費用が増加する可能性があります。これらの規制の遵守により、運用コストが増加し、重要な管理作業と継続的な監視が必要です。

その結果、市場で営業している企業は、厳しい環境基準を満たしながら、収益性と競争力を維持する際の課題に直面する可能性があります。したがって、厳格な環境規制は、ホットディップ亜鉛めっき鋼市場の成長を助長しません。

米国のホットディップ亜鉛めっき鋼市場セグメンテーション分析

タイプ分析による

シートとストリップセグメントは、その例外的な機械的特性により、キーシェアを占めています。

タイプに基づいて、米国市場はシートとストリップ、構造、パイプとチューブ、ワイヤーとハードウェアなどにセグメント化されています。

シートとストリップセグメントは、米国市場でのホットディップ亜鉛めっき鋼の支配的なタイプとして識別されます。このセグメントは、主にその例外的な機械的特性のために、エンドユーザーの間で主要な選択肢であり続ける態勢が整っています。 HDGシートとストリップは、建設中のフレーミングやサポートシステムなど、さまざまな目的のために、建設および自動車産業で主に使用されています。この製品は、環境要素に対する強度と抵抗のために主に使用されています。自動車では、強度と形成性のために、自動車の座席システム用のシートフレームと構造コンポーネントの製造に使用されます。

シートとストリップは別として、製品はパイプ&チューブとワイヤー&ハードウェアで利用されています。 American Galvanizers Associationによると、Hot-Dip Glanizingは、非常に腐食性の高い環境で70年以上のメンテナンスのない腐食保護を提供しています。したがって、従来の鋼よりも高い腐食抵抗を提供します。その例外的な抵抗率により、それは主に、非常に腐食性の材料が必要な環境で使用されます。これにより、化学、石油化学、エネルギーセクターなどの腐食需要が高い産業に最適です。

構造セグメントは、機械、階段、手すりのためのプラットフォームと構造で利用されるもう1つの重要な製品タイプです。コンベアシステムでも使用されており、石炭火力発電所で普及しています。その結果、このタイプの構造の需要は、予測期間中に適度に成長すると予想されます。

さまざまな最終用途産業からのユニークな特性と需要の高まりは、これらのタイプのHDG鋼製品の成長を推進する可能性が高く、予測期間中に集団市場の機会を生み出しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション分析による

建物のフレームと橋における膨大な採用のために、建設セグメント

アプリケーションに基づいて、市場は建設、自動車、住宅アプライアンス、一般産業などにセグメント化されています。

建設セグメントは、予測期間中に米国のホットディップ亜鉛めっき鋼市場シェアを支配する可能性があります。建設中は、ビーム、柱、トラスの形で使用されるフレームやブリッジの建物など、多くのアプリケーションで利用されています。亜鉛メッキされたコーティングは、鋼を腐食から保護し、過酷な環境でも寿命を延ばし、建設用途に最適な材料になります。

自動車セグメントは、米国のホットディップ亜鉛めっき鋼市場で2番目に大きいアプリケーションセグメントです。ドア、フード、トランクの蓋などの外側のボディパネルの製造など、多数の用途で使用されています。さらに、亜鉛メッキコーティングは、これらのパネルを、道路塩、水分、環境への曝露によって引き起こされる腐食から保護します。

一般的な産業用アプリケーションには、産業用具および機械用の製造エンクロージャー、キャビネット、およびハウジングが含まれます。これらのエンクロージャーは、湿気、化学物質、機械的損傷から敏感な成分を保護します。また、製造、鉱業、物流などの業界での材料処理のためにコンベアシステムで使用され、重い負荷の下で耐久性と信頼性を確保します。このセグメントは、2023年の総売上高の11%以上を占めました。

主要業界のプレーヤー

キーマーケットプレーヤーは、大きな顧客のために主要な市場シェアを占めています

米国の製造部門は比較的統合されており、市場を支配し、重要な市場シェアを占める主要なプレーヤーが少なくなっています。これらの企業は、生産施設、よく開発された流通ネットワーク、および強力なブランド認知を確立しています。彼らは、政府機関、インフラプロジェクト、建設会社など、幅広いアプリケーションと顧客に対応しています。大規模なプレーヤーとともに、米国市場では地域および小規模のプレーヤーの関連する存在があります。これらのプレーヤーは、多くの場合、特定の地域市場とニッチな製品セグメントに対応しています。彼らは比較的小さな市場シェアを持っているという事実にもかかわらず、これらの企業はローカライズされた専門知識を持つユニークな製品を提供しています。

トップのリスト 米国のホットディップ亜鉛めっき鉄会社:

- ArcelorMittal S.A.(ルクセンブルク)

- 米国鉄会社(私たち。)

- Steel Dynamics、Inc。(私たち。)

- NLMKグループ(ロシア)

- JFE Steel Corporation(日本)

- Cleveland-Cliffs Inc.(米国)

- サウスランド工業コーティング(米国)

- Nucor Corporation(私たち。)

主要な業界開発:

- 2024年4月:ArcelorMittalは、新しいコンテンツシリーズ「The Steel Works」を立ち上げました。このシリーズでは、鉄鋼業界の最新の課題と傾向を探ります。これは、ArcelorMittalの将来の成長に役立ちます。 Steel Worksシリーズは、気候移行、研究開発活動などにおけるSteelの役割に関する洞察と分析を特集します。このようなイニシアチブは、会社が貴重な将来の決定を下すのに役立ちます。

- 2024年3月:ArcelorMittalは、Vallourecの28.4%の株式を取得するための購入契約を発表しました。この買収は、ArcelorMittalが管状ビジネスでより多くの共有を行うのに役立ちます。このような市場開発戦略は、ブラジルと米国の地域での会社の存在を強化します。

- 2023年3月:米国Steel Corporation(米国Steel)は、Nippon Steel Corporation(NSC)が1株当たり55.00米ドル相当の全速度取引でU.S. Steelを買収するための決定的な契約を発表しました。取引価値は約149億米ドルで、これには会社の株式価値と負債が含まれます。 NSCと米国Steelの両方の取締役会による戦略的アプローチによると、この取引は両社の株主にとって大きな価値を生み出します。この契約は、中国に対するアメリカと日本の間の最高の戦略的同盟であり、企業と市場の両方のサプライチェーンの安定性を生み出すでしょう。

- 2022年12月:California Steel Industries、Inc。(CSI)Nucorのパートナー企業は、カリフォルニア州フォンタナに継続的な亜鉛めっきラインを構築することを発表しました。新しい亜鉛めったラインは、米国西部の建設最終市場にサービスを提供すると予想されており、年間400,000トンの容量を持つと予測されています。この新しい拡張により、CSIは年間120万トンのホットディップ亜鉛めっき容量を獲得します。

- 2022年1月:Steel Dynamics、Inc。は、New Process Steel、L.P。の少数株主資本の取得を完了しました。サプライチェーンマネジメント会社とそれは強力な顧客関係を持ち、高品質の基準で強い評判を持っています。この買収は、会社が鉄鋼市場での市場シェアを増やすのに役立ちます。

報告報告

このレポートは、米国市場予測の主要な洞察に焦点を当てています。定量的データには、プロファイルされたセグメント全体の価値(10億米ドル)とボリューム(キロトン)の市場規模が含まれます。また、このレポートは、全国のすべてのセグメントの収益、市場シェア、および成長率で構成されています。定性的データは、主要な市場駆動要因、抑制要因、市場機会、主要な市場動向、および収益株の詳細な分析をカバーしています。競争力のあるランドスケープの章は、米国市場の成長に貢献して、主要なプレーヤーの詳細なプロファイリングをカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2029 |

|

基地年 |

2023 |

|

推定年 |

2024 |

|

予測期間 |

2024-2029 |

|

歴史的期間 |

2019-2022 |

|

成長率 |

2024年から2029年までのCAGR 3.1% |

|

ユニット |

価値(10億米ドル)、ボリューム(キロトン) |

|

セグメンテーション |

タイプごとに

|

|

アプリケーションによって

|

よくある質問

Fortune Business Insightsによると、市場規模は2023年に168億8,800万米ドルであり、2029年までに201億2,000万米ドルに達すると予測されています。

3.1%のCAGRで成長すると、市場は予測期間中に大幅な成長を示します。

シートとストリップセグメントは、市場の主要なタイプです。

成長する建設業界は、市場の成長を促進する重要な要因です。

市場で営業している主要なプレーヤーは、ArcelorMittal S.A.、United States Steel Corporation、Steel Dynamics、Inc.、NLMK Group、JFE Steel Corporation、Cleveland-Cliffs Inc.、Southland Industrial Coatings、Nucor Corporationなどです。

専門家にお問い合わせください 専門家に相談する

- 2019-2029

- 2023

- 2019-2022

- 215

関連レポート