自動車駆動系市場規模、シェア及び業界分析:駆動方式別(前輪駆動(FWD)、後輪駆動(RWD)、全輪駆動(AWD))、車種別(乗用車、商用車、電気自動車)、地域別予測(2026-2034年)

主要市場インサイト

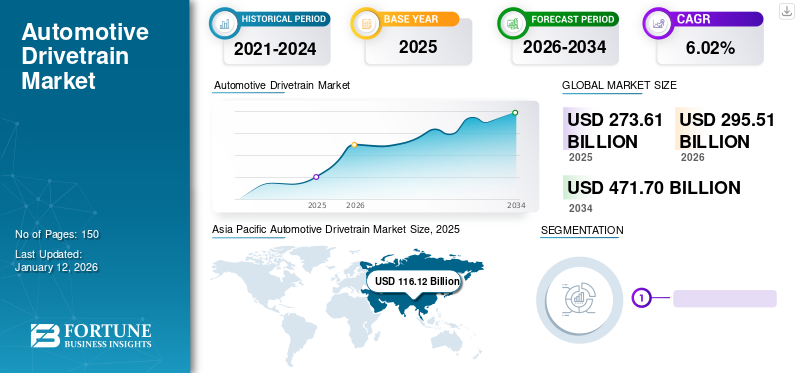

世界の自動車用ドライブトレイン市場規模は2025年に2,736億1,000万米ドルであり、予測期間中に年平均成長率(CAGR)6.02%で成長し、2026年の2,955億1,000万米ドルから2034年には4,717億米ドルに達すると予測されている。アジア太平洋地域は2025年に42.44%のシェアで世界市場を支配した。米国の自動車駆動系市場は大幅に成長し、2032年までに推定596億6000万米ドルに達すると予測されている。

駆動系とは、車輪を駆動するためにエンジンと連携して動作する車両部品群の総称である。この完全なシステムは車両の様々な部位を動かし、構成部品には差動装置、トランスミッション、ドライブシャフト、車軸、等速ジョイント(CVジョイント)、ユニバーサルジョイント(Uジョイント)、車輪などが含まれる。

駆動系はエンジンと車輪を接続し、車両の移動を可能にします。エンジンが作動すると、駆動系はトランスミッションを介して後輪、前輪、または全輪のいずれかに動力を伝達します。現代の乗用車および商用車には四輪駆動システムが搭載されていますが、一部のモデルでは前輪駆動が採用されています。さらに、オートバイおよびeモビリティ向け自動車駆動系メーカーは、新たな戦略や提携を通じて国際的な事業展開を積極的に拡大しています。

COVID-19パンデミックは、サプライチェーン、製造業務、消費者需要の混乱を引き起こし、世界の自動車用ドライブトレイン市場に影響を与えました。ロックダウン措置、経済的不確実性、自動車生産の減少により、自動車用ドライブトレイン市場の成長は一時的に減速しました。しかし、パンデミックは同時に、自動車メーカーが持続可能性目標と規制要件を満たすために取り組む中で、自動車用電動ドライブトレイン部品市場やハイブリッド駆動系の採用を促進し、車両の効率性と性能向上におけるドライブトレイン技術の重要性を浮き彫りにしました。

日本の自動車ドライブトレイン市場インサイト

日本の自動車ドライブトレイン市場は、電動化・軽量化・高効率化への移行が加速する中で、大きな変革期を迎えています。ハイブリッド車や電気自動車の普及拡大に伴い、モーター、インバーター、減速機など電動ドライブトレイン関連技術への需要が急速に高まっています。一方で、エンジン技術を活かした高効率なパワートレインの開発も継続しており、日本特有の高い品質要求に応える高度な制御技術や精密部品が求められています。また、自動運転やコネクテッド技術との統合が進むことで、リアルタイム制御や高耐久性を備えた次世代ドライブトレインの重要性が増しています。こうした技術動向に応える先進的なソリューションを提示することは、日本の自動車産業における競争力強化とグローバル市場での新たな成長機会につながります。

自動車用ドライブトレイン市場の動向

AWD(全輪駆動)および4WD(四輪駆動)システムの統合が現在の市場トレンド

AWDおよび4WDシステムの採用は、特に悪天候下での車両安定性向上という利点から拡大しています。従来はオフロード車や高性能車と関連付けられていましたが、安全性の向上、トラクション、走行ダイナミクスに対する消費者需要に後押しされ、これらの駆動系構成は現在、主流の乗用車や電気自動車(EV)でもより一般的になりつつあります。これらのシステムは四輪すべてに動力を分配するため、前輪駆動(FWD)や後輪駆動(RWD)構成と比較して優れたトラクションと制御性を提供する。2023年に『International Journal of Automotive Technology』誌に掲載された研究では、乗用車へのAWDシステム導入がスリップリスクを大幅に低減し、滑りやすい路面でのハンドリングを改善することで、より安全な運転体験をもたらすと指摘している。

AWDや4WDを装備することが多いSUVやクロスオーバー車に対する消費者の選好が、このトレンドを牽引する重要な役割を果たしている。2023年、世界のSUV販売台数は増加を続け、乗用車総販売台数の40%以上を占めた。この人気急上昇は、車両の汎用性と安全機能を重視する北米や欧州などの市場で特に顕著である。例えば米国では、2023年のSUV販売台数が前年比10%増加し、AWD機能を備えた車両への需要拡大が浮き彫りとなった。

これらのシステムは動力配分を動的に調整し、性能とエネルギー使用を最適化できる。2024年の『Journal of Power Electronics』誌の論文は、電動AWDシステムがトルク配分を最適化することでEVの航続距離を延長し、エネルギー消費を削減できる点を強調した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車駆動系市場の成長要因

電気自動車の普及拡大が市場拡大の主要な推進力

排出ガス規制の強化、政府の補助金制度、持続可能な交通手段への消費者嗜好の高まりが、EVへの移行を推進している。この傾向は、エンジンから車輪へ動力を伝達するトランスミッション、ドライブシャフト、デファレンシャルなどの部品を含む駆動系市場を再構築している。

多くの国が温室効果ガス排出削減の野心的な目標を設定しており、内燃機関(ICE)車からEVへの移行を促しています。例えば欧州連合(EU)は、欧州グリーンディールの一環として、2030年までに新車の排出量を2021年比で55%削減することを目指しています。同様に、 米国は2030年までに新車販売の50%を電気自動車とする目標を設定している。こうした規制圧力により自動車メーカーはEVの開発・生産を加速せざるを得ず、それが先進的な駆動系技術への需要を押し上げている。

EVの自動車駆動系システムは、従来の内燃機関(ICE)車両とは異なる。EVは通常、ICE車両で使用される多段変速機とは異なり、単段変速機を採用する。この簡素化に加え、電気モーターの高い効率性とトルク特性と相まって、駆動系技術の進歩が求められています。自動車メーカーは、EV駆動系の効率と性能を向上させるため、軽量素材や革新的な設計への投資を進めています。例えば、2021年に発売されたテスラのモデルSプレイドは、高度なトルクベクタリング機能を備えた3モーター構成を採用しており、EV分野における最先端の駆動系技術革新を示しています。

さらに、駆動系の進歩を補完するように、バッテリー効率の向上とコスト削減を目的とした研究も進められています。例えば、2023年に『Journal of Power Sources』誌に掲載された研究では、駆動系の効率と車両全体の性能に直接影響を与えるバッテリー技術の著しい進歩が強調されています。これらの進歩は、航続距離、コスト、性能の面でEVが従来型車両とより競争力を持つために不可欠です。

抑制要因

関連する高コストと変動する原材料価格が市場成長を抑制する可能性

、特にリチウム、コバルト、ニッケルなどの希土類金属に必要な原材料の入手困難さと高コストは、市場にとって重要な抑制要因である。2024年現在、これらの原材料の供給不足と価格変動が市場成長を妨げている。電気自動車(EV)用バッテリー、特にリチウム、コバルト、ニッケルなどのレアアース金属の供給不足と高コストは、市場にとって重大な抑制要因となっています。2024年現在、環境規制や、よりクリーンで持続可能な交通手段を求める消費者の嗜好に後押しされ、EVの需要は引き続き増加しています。しかし、EVバッテリー用原材料のサプライチェーンは、地政学的緊張、採掘規制、労働争議などの課題に直面しており、供給変動や価格変動を引き起こしている。

業界レポートによれば、EV産業からの需要増加と生産能力の限界により、リチウムやコバルトなどの主要原材料価格は近年急騰している。例えばリチウム価格は2020年から2024年にかけて100%以上上昇し、コバルト価格は同期間に2倍以上に跳ね上がった。こうした価格高騰はEVバッテリーの製造コストを押し上げ、自動車メーカーにとって供給不足や生産遅延のリスクをもたらしている。

希土類金属への依存度を低減した代替電池化学への投資に必要な原料不足とコストの問題への対応、ならびにサプライチェーンの多様化とリサイクル推進の取り組み。さらに、材料使用量の削減と効率向上を目的とした電池技術と製造プロセスの進歩は、自動車駆動系市場が直面する制約を緩和する可能性がある。これらの課題に対処できない場合、電気自動車の普及が妨げられ、世界の自動車駆動系市場の成長が阻害される可能性があります。

自動車駆動系市場のセグメント分析

駆動方式別分析

高効率性とコスト効率性により前輪駆動セグメントが市場を支配

駆動方式に基づき、市場は前輪駆動(FWD)、後輪駆動(RWD)、全輪駆動(AWD)に区分される。(AWD)に分類される。

予測期間中、前輪駆動セグメントが最大の市場シェアを占めると見込まれる。前輪駆動は他の駆動方式と比較してコスト面で極めて効率的であり、質量の軽減、空間効率の向上、燃料消費量の削減、ドライブシャフトからの摩擦の排除、優れたトラクションのための重量配分のバランスといった多くの利点を提供する。世界中の多くの乗用車がこれらの駆動方式を採用しており、製造コストの低さ、空間効率、スポーティな性能特性からメーカーも好んで採用しています。

後輪駆動(RWD)は主にスクールバス、ミニバン、フルサイズピックアップトラック、トラックベースのSUV、高性能車、スポーツ&プレミアム車両、セダン、軽商用車に採用されている。さらに、多くのスポーツカーや高級車は重量バランスを向上させるRWDシステムを好む。自動車黎明期にも主に採用され、悪天候下での後輪制御能力を有している。さらに、高級車の販売増加とトラック産業の成長が、将来のRWD駆動方式の自動車スーパーセンターを推進するでしょう。

AWD駆動方式は、各車輪に動力を分配することであらゆる条件下で固有のトラクション優位性を提供し、急変する環境下での安定性を高め、雪道や濡れた路面でのトラクションを向上させます。これは一般的にSUV、乗用車、ミニバンに使用されています。電気自動車の販売増加と、企業・消費者による新型車へのAWD選好の高まりを受け、将来的にAWDシステムへの強い需要が見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車種別分析

乗用車セグメントが最大の市場シェアを占める:都市部人口増加と通勤需要が要因

車種別では、乗用車、商用車、電気自動車に市場が区分される。

世界市場は乗用車セグメントが支配的であり、最大のシェアを占めている。これは、工業化の進展、都市人口の増加、通勤需要の拡大など様々な要因によるものです。さらに、車両台数の多さ、可処分所得の増加、先進的な自動車への消費者嗜好の変化が相まって、自動車駆動系市場のシェア拡大に寄与しています。加えて、経済状況の改善、個人の可処分所得増加、急速な都市化、高所得層人口の拡大が、高級品への消費支出を促進し、乗用車セグメントの成長をさらに促進しています。

製品選択と収益面では、商用車セグメントが急成長しています。中型・大型商用車(MCVおよびHCV)向けドライブトレインメーカーの多くは、高出力車両向けのAWDに注力しています。したがって、商用車セグメントは予測期間中にその後上昇すると見込まれています。

世界的なBEVおよびHEV車両の採用拡大と、電気駆動システム、トランスミッション、パワートレインユニットを含む関連コンポーネントの開発は、関係者の積極的な関与により加速しています。さらに、環境汚染の増加に対する懸念の高まりと、その低い運用コストが、今後数年間でEVベースの駆動系を推進するでしょう。

地域別インサイト

地理的に、本市場はアジア太平洋、欧州、北米、その他の地域で分析される。

Asia Pacific Automotive Drivetrain Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に963億9000万米ドル規模に達し、予測期間中に最も急速に成長する地域として浮上すると見込まれています。また、世界市場を支配するとともに最高のCAGR(年平均成長率)を記録すると予想されています。この地域の成長に寄与する重要な要因は、自動車メーカーの存在、強固なサプライチェーン、そして支援的な政府政策です。さらに、世界人口の45%以上を占める中国やインドといった人口が多く経済的に強い国々が市場拡大を促進すると見込まれています。COVID-19後の自動車産業復興を目的とした政府の有利な措置が、その成長をさらに後押ししました。加えて、南アジアにおける四輪駆動車(AWD)の販売増加と、電気自動車(EV)および内燃機関車(ICE)の販売増加予測が市場拡大を牽引しています。高度な都市化とスマートシティの開発が、自動車市場の成長を推進すると予測される。

欧州は市場で第2位の規模を占め、ドイツが主要自動車メーカーの拠点として主導的立場にある。さらに、同地域は新技術・トレンドの早期導入地域であり、ドイツは世界第2位の自動車部品製造拠点でもある。ノルウェー、ドイツ、英国、オランダにおけるEVの急速な普及が欧州市場の成長を牽引している。

北米は、自動車販売台数の増加と、快適な運転体験や無公害通勤への消費者嗜好の高まりにより、世界の自動車駆動系市場で第3位の規模になると予測されています。さらに、地域政府は自動車部品関連の開発を積極的に検討しており、これは製造能力を支援・促進し、市場の成長に寄与するでしょう。

その他の地域はラテンアメリカ、中東・アフリカで構成される。中東地域では輸入増加と高級車販売拡大を背景に、市場成長に大きく寄与すると予測される。

主要業界プレイヤー

先進技術への投資による包括的な製品ポートフォリオ構築がZFフリードリヒスハーフェンAGを業界リーダーに

ドイツに本社を置くZFフリードリヒスハーフェンAGは、包括的な製品ポートフォリオ、先進技術、そして広範なグローバル展開により、世界市場における主要プレイヤーと見なされています。ZFは先進的な自動変速機、電動駆動システム、ハイブリッド技術など、幅広い自動車用ドライブトレインソリューションを提供しています。この広範な製品ラインにより、ZFは乗用車から商用車、電気自動車に至るまで様々なセグメントに対応し、多様な市場ニーズを満たす統合ソリューションを提供しています。

ZFは駆動系技術の革新を推進するため、研究開発に多大な投資を行っています。高効率電動アクスルや先進トランスミッションシステムの開発を含む電動化・自動化への注力により、業界の最先端を走り続けています。2023年には次世代電動駆動ユニットを発表し、効率性と性能を向上させることで市場での地位をさらに固めました。世界中に製造・研究開発拠点を展開するZFは、主要な自動車産業拠点に近接した地域市場への効果的なサービス提供を実現しています。このグローバルネットワークにより、市場ニーズへの迅速な対応と地域優位性の活用が可能となり、競争力を強化しています。

2023年の調査によると、ZFはドライブライン技術部門の収益が12%増加したと報告しており、その強固な市場ポジションと継続的なイノベーションを反映しています。さらに、主要自動車メーカーとの戦略的提携や協業により、同社は進化する市場において影響力を発揮し、常に先頭を走り続けています。

主要自動車駆動系メーカー一覧:

- アイシン精機株式会社(日本)

- マグナ・インターナショナル(カナダ)

- ZFフリードリヒスハーフェンAG (ドイツ)

- Dana Limited (米国)

- American Axle & Manufacturing, Inc. (米国)

- シェフラーAG (ドイツ)

- ボルグワーナー社 (米国)

- GKNオートモーティブ (英国)

- 蘇州イノバンス・オートモーティブ株式会社(中国)

- 株式会社ジェイテクト(日本)

主要な業界動向:

- 2024年3月- スバルとトヨタグループのアイシンは次世代EV駆動系の共同開発に着手。トヨタグループサプライヤーであるアイシンと共同開発する新型EV駆動系は軽量・コンパクト設計で、スバルの頑丈な全天候型走行性能に最適化される。

- 2024年2月- マグナは北米拠点のOEMから、同社の高級ニッチ車両プラットフォーム向けに専用設計のプライマリリアeドライブシステム供給契約を獲得。マグナの800V eDS Duoをベースとしたこの高度に複雑なシステムは、726kWの出力と8,000Nmのトルクという卓越した性能を実現。2つのeモーター、2つのインバーター、2つのギアボックスを単一パッケージに統合しています。

- 2023年12月- 自動車駆動系技術の再製造業者であるATC Drivetrainは、オランダに電気自動車(EV)専用の新施設を建設するため、約790万米ドルを投資した。

- 2023年11月- BAEはイートンと提携し、電気駆動系を搭載した中型トラックの性能向上を図る。この提携は、様々な集配業務に不可欠な中型商用車向けに、先進的で効率的かつ持続可能なソリューションを開発することを目的としている。

- 2023年11月- 現代自動車と起亜自動車は、個人用・商用モビリティの両方を変革する「ユニホイール」と呼ばれる新たな汎用適応型駆動システムを発表。この革新的なシステムは、既存の駆動技術を再設計し、主要駆動システム部品を車輪ハブの空き領域に移動させることで統合を実現。

レポートのカバー範囲

本グローバル市場レポートは、市場の詳細な分析を提供し、主要企業、種類、主要製品用途などの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは、近年における市場の成長に寄与した複数の要因を網羅しています。

An Infographic Representation of 自動車ドライブトレイン市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.02% |

|

セグメンテーション |

駆動方式別

|

|

車種別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は2,736億1,000万米ドルであった。市場は2034年までに4,717億米ドルに成長すると予測されている。

2025年、アジア太平洋地域の市場規模は1161億2000万米ドルであった。

市場は予測期間中に年平均成長率(CAGR)6.02%で成長し、着実な成長を示すと予測されています。

乗用車セグメントは、この市場の主要なセグメントです。

自動車の販売の増加、都市化の増加、および高電力エンジンとともに、安全と快適さの需要の増加により、市場の成長を促進する新しい車両の需要が推進されています。

ZF Friedrichshafen AGは、世界市場の大手プレーヤーです。

アジア太平洋地域は2025年に市場シェアを支配しました。

エンジンシステムの進歩の増加とAWD車両の生産の増加は、市場の成長を促進すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150