航空機のアフターマーケット部品市場の規模、シェア&業界分析、部品タイプ(MRO部品、消耗品、回転可能な交換部品、ライフリミテッドパーツ)、供給(OEM、USM、PMA)、コンポーネントタイプ(エンジン、機体、インテリア、コックピットシステム、着陸装置など)ジェット、地域ジェット)および地域予測、2025-2032

主要市場インサイト

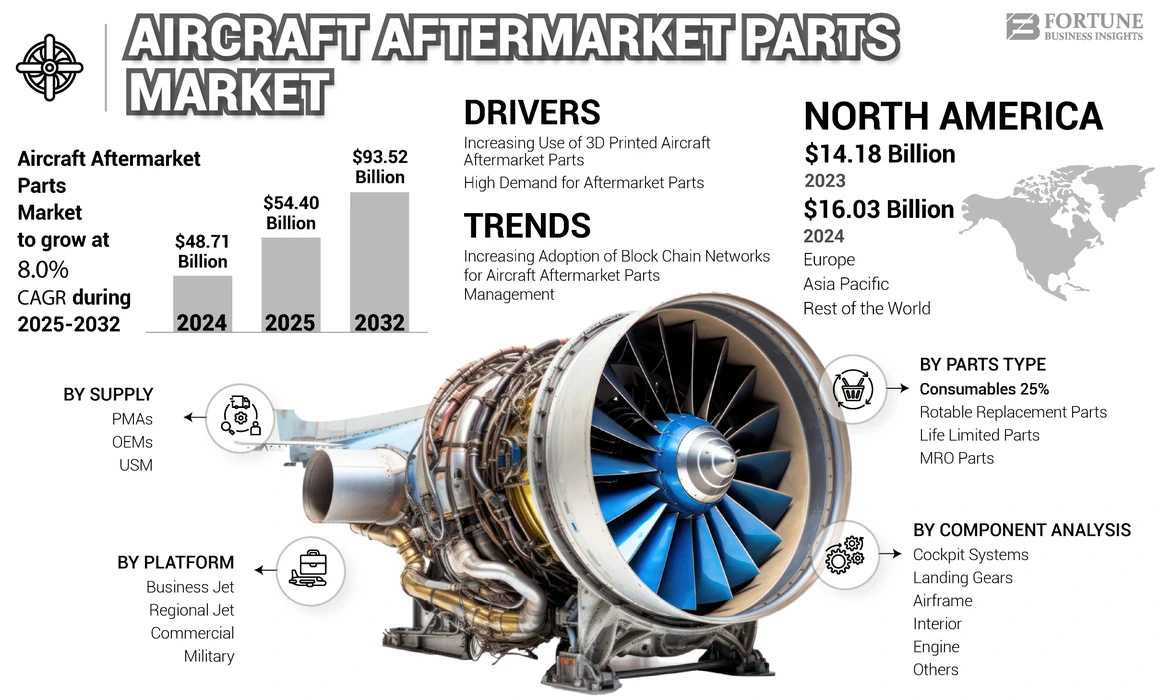

世界の航空機のアフターマーケット部品市場規模は、2024年の4871億米ドルと評価されていました。市場は2025年の5440億米ドルから2032年までに9352億米ドルに成長すると予測されており、予測期間中は8.0%のCAGRを示しています。北米は2023年に33.02%の市場シェアで航空機のアフターマーケットを支配しました。

航空機のアフターマーケットサービスは、世界中の航空機艦隊の数の増加に大きく依存しています。航空機PMO部品はプログラム管理を専門としています。これにより、運用グループは指定された時間の主要なミッションに焦点を当てることができます。 Airbus SASによると、乗客艦隊の成長は、2019年の21,000機から2035年までに45,000機に2倍になると予想されています。

新しい航空機の需要の急増は、メンテナンス、修理、オーバーホール(MRO)の需要を促進し、今後数年間でアフターマーケットセクターの需要をさらに推進します。 2020年にいくつかの国が封鎖されたため、航空産業に大きな影響があり、その結果、航空機の配送に影響を与える航空機の生産が減速しました。パンデミックは、世界中の航空機の配送の約40%に影響を与えました。航空機の配送の削減により、MROサービスとソフトウェア、および商業アフターマーケット部品ドメインの需要が大幅に削減されました。

日本の航空機アフターマーケット部品市場インサイト

日本では、航空需要の回復と運航効率向上への取り組みが進む中、航空機アフターマーケット部品の重要性がさらに高まっています。高品質で信頼性の高い部品供給は、運航の安定性、整備効率、コスト最適化を支える鍵となり、国内外の航空会社やMRO事業者は先進的な調達・管理ソリューションの導入を進めています。世界の航空産業が進化する今、日本の企業にとっては、安全性と運航効率を強化するための高度なアフターマーケット技術を活用し、競争力を高める絶好の機会となっています。

グローバル航空機のアフターマーケット部品市場の概要

市場規模と予測

- 2024市場規模:487億米ドル

- 2025市場規模:5440億米ドル

- 2032予測市場規模:9352億米ドル

- CAGR:2025〜2032から8.0%

市場占有率

- 北米は2023年に33.02%のシェアで市場をリードし、主要なOEM(ボーイング、コリンズ航空宇宙)の強い存在と、米国とカナダの広範なMROインフラストラクチャに支えられています。

- OEMセグメントは、航空会社が製品の信頼性と厳しい安全基準のために、元のメーカーから直接購入することを好むため、最大のシェアを保持しました。

重要な国のハイライト

- 米国:堅牢なMROエコシステム、GEおよびボーイングの存在、PMA標準化とアフターマーケットハブへの投資の増加により、支配的です。

- 中国:狭階の航空機における急速な艦隊の拡大と、アフターマーケットの成長を促進する輸入/輸出規制の変化。

- インド:手頃な価格のMROハブに焦点を当て、アフターマーケット部品の需要を促進する旅客輸送の増加。

- 英国:Meggitt PLCとAJWグループの存在。持続可能な航空慣行と使用済み材料のリサイクル(USM)のリサイクルに重点を置いています。

航空機のアフターマーケット部品市場動向

ビッグデータの増強と成長を支援するためのアフターマーケットの運用プロセスのデジタル化

航空会社およびアフターマーケットサービスプロバイダーからの商業航空機のアフターマーケット部品の需要の増加により、部品のアクセシビリティと可用性に関連する問題が大幅に発生しました。これにより、企業は運用プロセスでビッグデータなどの高度なテクノロジーを実装することを強制しました。ビッグデータの使用は、企業が運用プロセスを合理化し、費用効率の高い予測メンテナンス戦略の設計を支援し、会社の拡大を支援するのに役立ちますサプライチェーンマネジメント遠隔地で。

次世代の航空機には、航空機からリアルタイムデータを収集および分析するための高度なセンサーが装備されています。収集されたデータは、予測メンテナンスアルゴリズムとモデリングプロセスを最適化するためにさらに使用されます。さらに、MROプロセスのデジタル化により、航空機のアフターマーケットの部品とシステムの可視性が向上しました。したがって、ビッグデータやアフターマーケット部品の供給におけるプロセスのデジタル化などの高度な技術の実装は、企業が航空会社からの注文の不確実性を理解するのに役立ち、したがって戦略的な決定を下すのに役立ちました。このような要因は、予測期間中に世界の航空PMO部品市場の成長を推進しています。

北米では、航空機のアフターマーケット部品市場の成長は、2023年の1,480億米ドルから2024年の163億米ドルに成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機のアフターマーケット部品市場の成長要因

市場の成長を推進するためのMROサービスに対するその後の需要

エアバスSASによると、商業航空機の需要は今後20年間で7,200を超えると推定されています。これにより、アジア諸国の民間航空機PMO部品の需要が促進されます。新規および既存の航空機団体にはMROサービスが必要になるため、市場での航空機の需要の増加が予想されます。これはさらに、新しい交換部品契約をもたらし、市場の成長を推進すると予想されています。

炭素排出に対する政府の懸念の高まりは、頻繁に航空機の健康チェックとメンテナンスを必要とする航空機の構成要素に関する厳しい制限と規制を引き起こしています。これは、より多くの航空機のアフターマーケット製品の需要を生み出すことが期待されています。

使用済みのサービス可能な材料(USM)を促進するために退職した航空機の数が増える

パンデミックは、世界中の航空会社の収益に悪影響を及ぼしました。経済的影響を克服するために、航空会社は航空機の早期退職を検討することにより、艦隊を横断しています。したがって、商業航空機の分解、解体、およびリサイクル産業は2020年以来かなりの速度で成長しており、使用済みの材料(USM)ドメインの需要が増加しています。

ゼネラルエレクトリックカンパニー、ボーイングカンパニーなど、いくつかの航空機のアフターマーケット部品プロバイダーは、退職した航空機からこれらのUSM部品を使用して、航空機のアフターマーケット部品で発生したコストを削減することを好みます。したがって、USM部品の需要の増加は、航空PMO部品市場の成長に大きく貢献します。

抑制要因

施設の調整に関連する問題は、サプライチェーンネットワークを抑制します

航空会社は、スケジュールされたメンテナンスサービスのために、アフターマーケット部品およびMROサービスプロバイダーと調整します。リスク最小化アプローチに関しては、航空会社の拘束因子として航空機のPMO部品とMROプロバイダー間の調整の欠如があります。さまざまな施設間の運用と調整の観点から、旅客機に追加の負担が生じます。日常業務では、特にスケジュールされたメンテナンスプロセスに関して、MROとアフターマーケットの部品施設の両方が互いに効果的に通信することが重要です。

ほとんどのMRO施設は十分に組織されておらず、他の施設との統合アプローチがありません。状況によっては、MRO施設は航空機の運用パラメーターに対応していません。さらに、アフターマーケットの部品施設は、遠隔地から運営される場合があります。したがって、航空機の所有者がメンテナンスを実施する意思がある場合、プロセスに関する適切な情報が不足していることは、市場の成長を抑制する追加の負担として機能する可能性があります。

航空機のアフターマーケット部品市場セグメンテーション分析

部品タイプ分析による

最も高いCAGRで成長する回転可能な交換部品セグメント

部品タイプに基づいて、市場はMRO部品と回転可能な交換部品に分類されます。

MRO部品セグメントは、予測期間中にかなりの成長を示すと予想されます。この成長は、次世代の航空機の増加と、世界中のこのような上級航空機に対する顧客の維持需要の増加によるものです。

回転可能な交換部品セグメントは、予測期間中に最高のCAGRで成長すると予想されます。セグメントの成長は、クラスAチェック、クラスBチェック、クラスDチェックなどのスケジュールされたチェックの需要の増加に起因する可能性があります。航空会社は、スケジュールされたチェックにもっと焦点を合わせています。ただし、すべての航空機は、6年ごとに完全なチェックとコンポーネントとシステムの交換を受けます。これにより、市場の成長が向上します。

- 消耗品セグメントは、2024年に25%のシェアを保有すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

供給分析による

OEMSから製品を購入するための航空会社のオペレーターからの需要の増加は、市場の成長を促進します

グローバル航空航空機のアフターマーケットは、OEM、USM、およびPMAに分類されます。

OEMセグメントは、2023年に最大の航空機のアフターマーケット部品市場シェアを保有していました。このセグメントの市場シェアの増加は、OEM製造製品の信頼性が高いため、OEMメーカーから航空機製品を購入する航空会社のオペレーターに焦点を当てていることに起因しています。さらに、OEMが製造および供給した製品から活発なテストが実行され、より高い信頼性が導入されます。

USMおよびPMAセグメントも2023年にかなりのシェアを占めています。USMセグメントは、持続可能性と持続可能な飛行事業を促進するための航空会社のオペレーターの焦点が増加しているため、9%の最速成長率を記録すると予想されます。

コンポーネント分析による

インテリアシステムセグメントが最も急速に成長するセグメント

グローバルな航空PMO部品市場は、エンジン、機体、インテリア、コックピットシステムなどにセグメント化されています。

エンジンセグメントは、メンテナンスと部品で発生したコストが他のコンポーネントと比較して高いため、最大の航空機のアフターマーケット部品市場シェアを保持すると推定されています。 2021年2月、ウガンダ航空はRolls-Royceとの総介護契約に署名しました。この契約では、Rolls-Royceはウガンダ航空に1時間あたりの1時間あたりの支払いベースで請求しました。同社は、Trent 7000エンジンに関連するすべてのメンテナンスサービスを提供します。

機体セグメントは、航空会社の航空機の近代化プログラムの増加により、予測期間中に大幅に増加すると予想されます。機体メンテナンスサービスには、高コストと時間のかかるプロセスが含まれます。したがって、一般に6年ごとに実行されます。

内部セグメントは、予測期間中に高い成長率を示すと予想されます。このセグメントは、航空機のインテリアコンポーネントとシステムメンテナンス関連サービスで構成されています。乗客の安全性と快適さの需要の増加により、技術的に高度なインテリアシステムで古い航空機を近代化するための需要が促進されました。

コックピットセグメントは、人工知能の出現によりかなりの成長を経験すると予想されています。モノのインターネット(IoT)ベースのシステムとコンポーネント。旅客機は、これらのAIおよびIoT統合システムで商業艦隊をアップグレードすることに積極的に関与しています。

その他のセグメントは、航空機の着陸装置、車輪、その他のコンポーネントで構成されています。

プラットフォーム分析による

国際的および地域の通勤に対する需要の増加により、市場の需要が促進されています。

プラットフォームに基づいて、市場は商業、軍事、ビジネスジェット、および地域のジェット機にセグメント化されています。

乗客旅行の増加により、乗客や貨物便の需要が長年にわたって上昇するにつれて、商業セグメントは主要な市場シェアを保持すると推定されています。さらに、貨物輸送およびeコマース産業の拡大により、このセグメントからの航空機のアフターマーケット部品の需要が高くなりました。

軍事セグメントは、防衛と軍事支出の増加により、予測期間中にかなりの速度で成長すると予想されています。これは、ロシアとウクレインの戦争の影響により、ヨーロッパ諸国の緊張した状況がエスカレートしたためであり、MRO契約と航空機の配達が増加しています。

ビジネスジェットと地域のジェットセグメントは、まともな市場シェアを占めており、安定した成長率で成長することが期待されています。これは、地域の旅客旅行の増加と、純資産の高い個人の数の増加によるものです。

地域の洞察

グローバルな航空機のアフターマーケット部品市場は、北米、ヨーロッパ、アジア太平洋地域、およびその他の世界に地域に分割されています。

North America Aircraft Aftermarket Parts Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に1,480億米ドルであり、予測期間中に世界市場を支配すると予想されています。この成長は、米国とカナダのアフターマーケット施設への投資の増加に焦点を当てたメンテナンス修理およびオーバーホールMROサービスプロバイダーに起因しています。さらに、米国は、ボーイングカンパニー、コリンズ航空宇宙、その他の支配的なプレーヤーなど、航空PMOパーツドメインの主要なプレーヤーで構成されています。その上、米国に拠点を置く企業は、MROサービスと航空機部品の強力なサプライチェーンネットワークを持っています。さらに、米国の部品メーカー承認(PMA)プロセスの標準化の需要の増加は、市場の成長を促進します。

ヨーロッパは、今後数年間で指数関数的な成長を示すと推定されています。アフターマーケット部品の輸入と輸出に関連する政府の規範の再編は、市場の成長を推進しています。ただし、燃料価格の高いリスク、貿易に対するBrexitの影響、労働力不足、および世界貿易戦争は、欧州諸国の成長を妨げる可能性があります。

アジア太平洋地域の市場は、予測期間中に最高のCAGRで成長すると予測されています。アフターマーケットの部品プロバイダーは、市場の成長を強化すると予想される日本、シンガポール、オーストラリアなどの国にアフターマーケットハブの設立に投資しています。

中国の航空PMO部品セクターは大幅に成長すると予想されています。この成長は、中国の狭い体航空機と関連する艦隊サービス施設の成長に起因しています。さらに、政府の規範の輸入と輸出の変化は、市場の成長を推進しています。

世界の他の市場は、予測期間中に指数関数的な成長で成長すると予想されています。アラブ首長国連邦、サウジアラビア、イスラエルなどの国の次世代艦隊の規模の増加は、中東地域を後押しすると予想されますが、ブラジルやアルゼンチンなどの国々による航空機のアフターマーケット貯蔵インフラ支出の増加は、市場の成長を支持するでしょう。

航空機のアフターマーケット部品市場の主要企業のリスト

ゼネラルエレクトリックカンパニーは、主要な航空会社にアフターマーケット部品を提供する著名なプレーヤーです

General Electric Companyは、エンジンベースのアフターマーケットパーツソリューションを提供するリーダーです。同社には幅広い製品ポートフォリオがあり、米国、シンガポール、インドに大きな存在感があり、安定した市場の地位を確保しています。同社は、研究開発と新製品のイノベーション活動に投資しています。さらに、同社は、市場での地位を維持するための合併、契約、契約に焦点を当てています。

プロファイルされた主要企業のリスト:

- ボーイングカンパニー(米国)

- コリンズ航空宇宙(米国)

- Honeywell International Inc.(米国)

- ゼネラルエレクトリックカンパニー(米国)

- イートンテクノロジー(米国)

- MeggittPlc(英国)

- UTC航空宇宙システム(米国)

- AJWグループ(英国)

主要な業界の開発:

- 2024年2月 - Collin Aerospace and HNA Aviation Groupは、Collin Aerospaceが航空サービスプロバイダーの子会社にメンテナンス、修理、オーバーホールサービスを提供するMRO契約を発表しました。 HNAとその子会社は、国内および国際的な航空サービスを提供する中国で最大の運営グループの1つです。

- 2023年7月-Marubeni Corporationは、同社がDiversified Aero Services、LLCの50%の株式を買収することにより、航空機のアフターマーケット事業を拡大したことを発表しました。同社は、消耗品および回転可能な部品の航空機の大手販売業者の1つです。

- 2022年8月-Sumitomo Corporationは、同社がWerner Aero LLCの51%の株式を取得したと発表しました。同社は、航空機のスペアパーツと航空機の終末期ソリューションの製造と提供を専門としており、市場のサービス可能で維持されている航空機部品の販売も扱っています。

- 2022年5月 - 自動車コンポーネントのサプライヤーであるMothersonは、最近、ボーイングからコマーシャル飛行機のインテリア用のアフターマーケット成形ポリマー部品を製造および供給する契約を受け取ったと発表しました。

報告報告

グローバル航空機のアフターマーケット部品市場レポートは、市場の詳細な分析を提供し、主要なプレーヤー、タイプ、商用プラットフォームに基づくアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは、親市場、グローバルな商業MRO市場の動向、競争力のある状況に関する洞察を提供し、主要な業界開発を強調しています。上記の要因に加えて、市場レポートには、近年世界市場の規模に貢献してきたいくつかの直接的および間接的な要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2024 |

|

推定年 |

2025 |

|

予測期間 |

2025-2032 |

|

歴史的期間 |

2019-2023 |

|

成長率 |

2025年から2032年にわたって8.0%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション

|

部品タイプ別

|

|

供給によって

|

|

|

コンポーネントタイプごとに

|

|

|

プラットフォームによって

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsは、2024年の世界市場規模は487億米ドルだったと述べています。

8.0%のCAGRを登録すると、市場は予測期間(2025-2032)にわたって着実に成長します。

コンポーネントセグメントのエンジンは、市場で最も主要なセグメントです。

General Electric Corporationは、世界市場の大手プレーヤーです。

北米は、2024年にシェアの観点から市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 200