船舶修理・保守サービス市場規模、シェア及び業界分析:船舶タイプ別(商船・軍艦)、用途別(漁船、コンテナ船、旅客船・フェリーその他)、 軍艦別(空母、潜水艦、フリゲート、コルベットその他)、サービス別(一般整備、エンジン部品、ドック作業、電気工事その他)、ドックタイプ別(乾ドック、浮きドックその他)、エンドユーザー別(政府・防衛機関、民間)および地域別予測、2024-2032年

主要市場インサイト

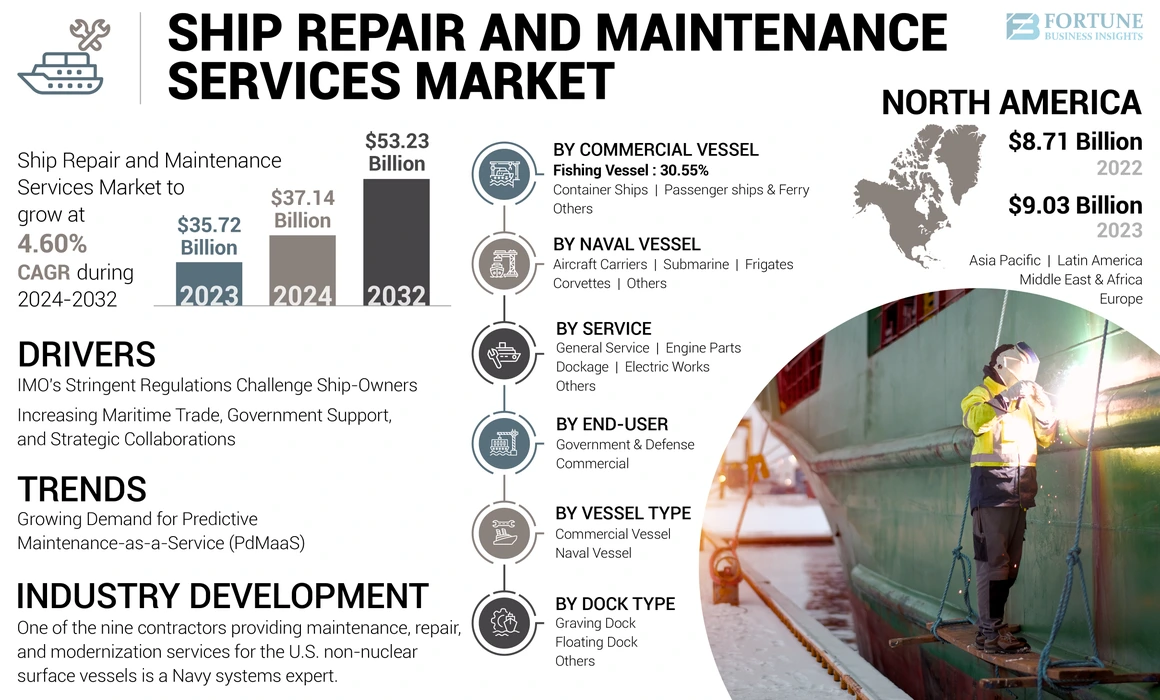

世界の船舶修理・保守サービス市場規模は2023年に357億2,000万米ドルと評価され、2024年の371億4,000万米ドルから2032年までに532億3,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.60%を示すと予測されている。北米は2023年に25.28%の市場シェアを占め、船舶修理・保守サービス市場を支配した。

船の修理およびメンテナンスサービスには、予定されていないメンテナンスと予定外のメンテナンスが含まれます。それらは、エンジン、電気システム、推進などの重要な船舶要素に焦点を当てた船舶運用の不可欠な部分を構成します。メンテナンスにより、船舶は最適な作業条件のままになります。船舶は、錆の除去、塗り替え、エンジンの修理など、さまざまな活動のためにドックを修理するために採用されています。修理ドックには、ドライドック、フローティングドック、船のリフト、スライドドックなど、さまざまな種類があります。さらに、メンテナンスには、予防、修正、リスクベース、状態ベースのメンテナンスの4つのタイプがあります。

定期的な検査が発生します。ただし、定期的なメンテナンスは船のログブックに準拠しており、検査と維持頻度を必要とする特定のアイテムを示しています。これには、定期的な検査、潤滑間隔、および主要なメンテナンスが含まれます。船の修理および保守サービス市場は、海洋艦隊の年齢の増加と厳しい排出規制によって推進されています。

日本の船舶修理・メンテナンスサービス市場インサイト

世界的な海運需要の変化とともに、日本の船舶修理・メンテナンスサービス市場は、戦略的な成長機会を迎えています。高い技術力と熟練した労働力を強みとする日本の造船・メンテナンス産業は、効率性向上とコスト削減に向けた高度なソリューションへのニーズの高まりに適応しています。船舶の安全性・環境基準の強化により、予防保守や再生技術が重要視される中、経営層にとっては革新的なメンテナンス戦略やサービス拡充を通じて、国際競争力と持続可能なビジネスモデルを構築する絶好のタイミングです。

世界の船舶修理・保守サービス市場概要

市場規模と予測

- 2023年市場規模:355億5,000万米ドル

- 2024年市場規模:368億4,000万米ドル

- 2032年予測市場規模:518億9,000万米ドル

- CAGR:2024年~2032年 4.3%

市場シェア

- アジア太平洋地域は、主要な造船所の存在と拡大する地域海運貿易に牽引され、2023年に36.7%のシェアで船舶修理・保守サービス市場を支配した。

- サービスタイプ別では、船体部品修理が2023年に最大の市場シェアを占め、船舶の完全性と効率性を維持する上で不可欠な役割を担っていることから、2032年まで優位性を維持すると予想される。

主要国のハイライト

- インド:インド海軍、コーチン造船所、マザゴン・ドックによる戦略的投資が海軍艦艇修理能力を支える。

- 中国:COSCO Shipping Heavy Industryなどの主要企業に支えられた支配的な造船・修理産業。

- シンガポール:専門ドックと海洋船舶サービスを備えた地域的な船舶修理拠点。

- 韓国:現代重工業や大宇造船海洋などの主要造船会社が高度な修理分野へ能力を拡大。

- アラブ首長国連邦:ジェベル・アリ港など港湾が地域修理需要を牽引、特に石油・ガス船向け。

- ギリシャ:大型商船隊保有が修理需要を安定化、特にドック修理サービスで顕著。

- アメリカ合衆国:海軍支援・近代化契約の増加が軍事分野の修理市場を拡大。

- ドイツ:厳格化するEU排出基準対応のため、グリーン改修サービスを拡大中。

業界分析

2019年12月のCovid-19の発生以来、この病気は世界中に広がり、世界保健機関(WHO)がパンデミックと宣言するように導きました。 Covid-19の世界的な影響は、市場に大きな影響を与えました。さらに、UNCTADは、2020年の第1四半期に世界的な商品取引が5%減少し、同じ年の第2四半期にさらに27%契約したと推定しました。 1年間、UNCTADは海上貿易の20%の減少を予測しました。 Covid-19によって引き起こされるこの貿易収縮は、2008年から2009年の金融危機に観察されたものを上回ります。スペアパーツのサプライチェーンの混乱により、船の修理およびメンテナンスサービスの市場シェアが大幅に妨げられました。

船の修理およびメンテナンスサービスの市場動向

市場の拡大を推進するためのサービスとしての予測メンテナンス(PDMAA)の需要の高まり

予測メンテナンスには、機器の故障が発生する前にタイムリーなメンテナンスの警告として機能する初期条件の体系的な評価が含まれます。このアプローチでは、マシンに故障の早期兆候を与えるシステムとセンサーを装備することが必要です。

さらに、メンテナンス予測は、機器の故障による予定外のダウンタイムを緩和することを目的とした積極的な戦略であり、多くの場合、コストのかかるオフショアダウンタイムになります。船内の厳格な予防保守体制と比較して、このアプローチは、より抽象的な予測によって特徴付けられます。

船舶の機器と機械のメンテナンスにおける傾向の積極的な分析は、それらの差し迫った失敗について警告するために使用できますが、これらのサービスの重要な側面です。これにより、船員が機器の現在の能力とさらなる開発の可能性を認識していることが保証されます。

2023年9月、インドのマツガオンドック造船所株式会社は、米国海軍とのマスター船修理契約に署名しました。これは、2023年に海軍とインドの造船所の間で2番目のそのような合意であり、その1つ目は6月のLarsen&Toubro(L&T)とのものでした。これらの2ヤードは、インド海軍で最大かつ最も高度な軍艦の一部を建設しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

船の修理および保守サービス市場の成長要因

市場の成長を促進するための海上貿易、政府の支援、戦略的コラボレーションの増加

世界貿易の約80%は、国際輸送部門によって処理されています。 Sea Tradeは、貨物費用の競争の提供を通じて、世界的な消費者に拡大を続け、提供しています。船の修理および保守サービス業界の継続的な成長の背後にある重要な要因は、経済内のより多くの自由化と組み合わせて、輸送モードとしての出荷の効率の向上です。

たとえば、ロシアのブリーフィングレポートによると、北海ルートの交通は、北極圏の海運全体で2025年までに年間8,000万トンの出荷に増加すると予想されています。これらの急速な発展は、いくつかの政府によって強調されてきた経済的、環境的、政治的、社会的課題につながります。

近年、OECD評議会の造船に関する党の労働党(WP6)以外の国からの世界的な船の配達が一貫して成長しています。 2021年、非WP6経済は、主に中国の船の完成の大幅な増加によって推進された世界の配達の47.4%を占めました。

中国の堅牢な船の生産により、世界最大の造船経済になるようになりました。造船業を主要な戦略的輸出部門として促進することを目的とした中国政府の政策イニシアチブに加えて、この成果は、歴史的なブーム期間中の中国の造船業者の施設の広範な拡大に起因しています。

2023年10月、UNCTADによると、海事輸送部門は、2022年の0.4%の収縮から海上貿易量と回復が2.4%増加したと予測しました。

IMOの厳しい規制は、船の所有者がより緑の船を受け入れるように挑戦しています

2023年1月1日から、船舶所有者は、より厳しい環境規制に従わなければなりません。温室効果ガスの排出を削減し、海での船の環境への影響を緩和するために、3つの新しいIMO規制が導入されました。 CII規制によると、2021年までに、コンテナ船とバルクキャリアの約40%が非準拠として分類されます。

さまざまな基準に準拠するには、さまざまなクラスとサイズの船を採用する必要があります。基準は、1999年から2009年まで建設された船の平均性能であるベンチマークセットと比較されます。

- フェーズI:全体的な目標は、2015年から2019年までに建設された新しい船の船舶エネルギー効率を10%改善することです。

- フェーズII:2020年から2024年に建設された船は、船の種類に応じて、エネルギー効率を15〜20%改善する必要があります。

- フェーズIII:2025年以降に配信された船舶は、30%効率的でなければなりません。

各フェーズでは、小さな船には特定の効率要件があります。エネルギー効率既存の船インデックス(EEXI)、炭素強度インジケーター(CII)、および船舶エネルギー効率管理計画(パートIII)(Sumep)は、海運部門内の国際およびヨーロッパの脱炭素化政策の一部を表しています。

輸送が遅いことは、排出量を削減する最も即座の方法です。一方、船舶所有者は、省エネ技術やLNG、メタノール、アンモニア、電気などの代替燃料に切り替えることで、容器をアップグレードする自由を自由に持っています。ただし、これらの変更は、より高いコストにつながり、保険の補償に影響を与え、新しい投資と資金へのアクセスに影響を与えます。代替燃料は現在、従来の燃料の2〜5倍の価格であるため、経済的に実行不可能です。

それにもかかわらず、艦隊の所有者は引き続きデュアル燃料船を選ぶことができます。 2022年3月1日の時点で、注文の40%以上が少なくとも1つの燃料で動作することができた船舶に対してでした。ポートは、代替燃料の使用を促進するために、低排出エネルギー供給インフラストラクチャを提供する必要があります。

抑制要因

市場の成長を妨げる資本集中船の修理およびメンテナンスサービス

造船業は資本集約型であり、専門の専門家とともに、船舶の建設、メンテナンス、修理のための専門的な技術を必要とします。この性質は、船の所有者の修理の資金調達オプションを制限し、造船所に財政的なリスクをもたらします。通常、船の所有者は、資金から総修理費用に資金を提供する必要があります。例外的な場合、彼らは銀行や他の機関からの短期的な資金調達を確保して、修理を完了するかもしれません。ただし、これらのサービスは多くの場合、コストがかかり、潜在的に世界の船の修理およびメンテナンスサービス市場の成長を妨げています。

船の修理および保守サービス市場セグメンテーション分析

容器タイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

海軍の船舶セグメントは、現代の海軍船の需要の増加のために支配的です

船の種類によって、市場は商業船に分かれており、海軍船。海軍船舶セグメントは最大の市場シェアを保持しており、最も急速に成長しているセグメントになると予想されています。この成長は、国境を越えた緊張の中で、高度および現代の海軍船の需要の高まりによって推進されています。

さらに、海事艦隊の老化により、商業船には市場シェアの大幅な増加が予想されます。さらに、市場は、インフルエンザの流行に起因する計画された修理のバックログによってさらに推進される可能性があります。

商業容器分析による

電子商取引やその他の産業全体での利用率が向上したため、コンテナ船のセグメントリード

商業船の種類によって、市場は漁船、容器船、乗客船やフェリーなどに分かれています。コンテナ出荷セグメントは、電子商取引セクター内の多様なアプリケーションのために市場を支配しています。さらに、それは、その広範な使用とより大きなグローバルなフリートサイズにより、最も急成長しているセグメントであると推定されています。

中国、日本、インド、インドネシアでの魚の生産が支配的であるため、アジア太平洋地域はこれらの船舶の重要な市場として出現すると予想されています。漁船市場の成長は、レストランや観光セクターをサポートする魚の食品セクターの拡大によって推進されています。

海軍容器分析による

海軍組織による艦隊近代化の需要の増加に導かれる航空機キャリアセグメントの支配

海軍船に基づいて、市場は分類されています航空機キャリア、潜水艦、フリゲート艦、コルベットなど。航空機のキャリアセグメントが市場を支配し、近代化プロジェクトに対する海軍の強調が高まっているため、最も急速に成長することが期待されています。

たとえば、2023年7月に、それぞれ51%と49%の株式を持つフィンカンティエリとレオナルドの合弁会社であるOrizzonte Sistemi Navali(OSN)は、アンドレアドリアとCaio Duilio Horizon Classの破壊者が協力している(MOC)Andrea DoriaおよびCaio Duilio Horizon Classの破壊者を授与しました。契約は、関係する船舶のメンテナンスをカバーするものとし、2028年末までの期間に関して、最大総額2億770万米ドルです。

潜水艦セグメントは、海上監視と安全のために世界中のさまざまな政府と防衛機関による潜水艦艦隊の調達の増加により、2番目に速い成長セグメントになると予想されています。

たとえば、2023年10月、英国は3つの英国企業に、オーストラリアと米国との国の聴覚プログラムの一環として、核攻撃潜水艦を設計および建設するための49億米ドルの契約を授与しました。

サービス分析による

修理作業に関連する低コストのために成長を促進するための一般的なサービスセグメント

サービスに基づいて、市場は一般的なサービス、エンジン部品、ドッカージ、電気工事などにセグメント化されています。一般的なサービスセグメントは、多数のサービス契約と比較的低コストのために市場をリードすると予想されています。このセグメントには、塗装、コーティング、一般検査などのサービスが含まれます。また、多様な船舶で頻繁に検査需要があるため、最速の成長を経験することも予測されています。

エンジン部品セグメントは、予測期間中に大幅な成長を目撃すると予測されています。このセグメントの成長は、厳しい排出規制に準拠するためのエンジンの定期的なメンテナンスニーズの高まりに起因しています。

2023年9月、カナダ海軍の小さなフリゲート艦と補助剤のサービスサポート契約がThalesに授与されました。最大4億5,000万米ドルまでの5年間の初期サービス期間を提供し、合計19年間にわたってサービスを拡張できる追加の1年または2年のオプションを提供します。同社は、マラハトネーション、スタートアップ、アカデミア、カナダの革新的な中小企業の超クラスターなど、先住民族の企業やコミュニティと協力して、継続的な能力を促進する持続可能な国内産業サービス部門を構築しています。

ドックタイプ分析による

修理およびメンテナンス作業における幅広い適用は、グラビングドックセグメントの成長を促進します

ドックの種類に基づいて、市場はグラビングドック、フローティングドックなどに分かれています。市場は、今後数年間でグレーブドックセグメントによって支配されると予想されます。グレーブドックは、船の修理とメンテナンスのための最も人気のあるドライドッキングソリューションです。さまざまな造船所で広く使用されているため、グレーブドックは予測期間中に最速の成長を経験すると予測されています。

また、フローティングドックセグメントは、小型船の修理と修理に適用されるため、大幅に成長すると予想されています。

エンドユーザー分析による

政府と防衛セグメントの成長を促進するための投資の増加

エンドユーザーによって、市場は政府と防衛および商業に分割されています。政府と防衛セグメントは市場を支配しており、予測期間中に最も急速に成長するものとして継続すると予想されています。この支配は、艦隊を近代化することを目的とした海軍および他の政府部門による投資の増加に起因しています。

また、商業セグメントは、老化艦隊、より厳しい排出基準、海上貿易活動の増加などのさまざまな要因により、大幅な成長を遂げています。

地域の洞察

North America Ship Repair and Maintenance Services Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

市場は、北米、ヨーロッパ、アジア太平洋、および世界中で調査されています。

北米は2023年に最大の市場シェアを占めています。この地域は、環境への影響を同時に最小限に抑えながら、運用効率の向上にますます注力しています。さらに、米国政権は、海軍船舶に対する要求の高まりと、沿岸地域での敵対的介入の脅威の知覚に対応して、防衛資金を強化しています。

アジア太平洋地域は、予測期間中に最高のCAGRを達成すると予測されています。この地域でのこの成長は、船の修理施設と造船能力の開発における主要なプレーヤーが行った投資の増加に起因しています。海運業界の注目すべきエンティティには、コーチン造船所(CMC)、ゴア造船所(GOWA)、Mazagon DockBuilders Ltd.(MCD)、Garden Reach Shipbuilders and Engineers Limited(GRE)、Hyundai Mipo Dockyard(HM Dockyard)、Dae Sun Sunding Engineering(sse)、中国の造船業者などがあります。

ヨーロッパは、予測期間を通じて大幅な成長を経験し、船の修理および保守サービスの最大の市場シェアを保持すると予想されています。特に致死性、速度、操縦性の点で、フリゲート艦と沖合のパトロール船の最近の進歩は、地域市場の重要な要因です。イタリア、スペイン、アルバニアでの違法移民の増加や麻薬密売の増加などの出来事は、この地域の海軍船舶開発の需要を拡大しています。さらに、海洋法に関する国連条約(UNCLOS)III条約の執行などの要因では、最大200マイル延長された排他的経済地帯(EEZ)のパトロールが必要であり、堅牢な海軍部隊が必要です。とりわけ、ユナイテッド造船会社やDamen船の修理ロッターダム(DSR)など、この地域の主要な造船産業は、市場の成長に貢献しています。

中東とアフリカの市場は、予測期間中に適度なペースで成長すると予想されています。造船活動とドライドックの容量は、この地域で増加すると予想されます。たとえば、長い間、DWDが運営するドバイのドライドックと、アラブの造船と修理ヤード(ASRY)が運営するバーレーンのドライドックは、中東の大型タンカーの修理と維持に本当に適した2つの場所でした。最近では、この地域に2つの新しいヤードが追加され、非常に大きな容器(VLCC)を処理できます。この地域のこれらの開発は、市場の成長に貢献しています。

ラテンアメリカは、今後数年間で大幅な成長を遂げようとしています。この成長は、地域内の海上貿易の増加に起因する可能性があります。さらに、ラテンアメリカ内のコンテナ貿易の増加は、荷主と輸出業者の両方にとって助長的な貿易環境を示しています。メキシコとブラジルは、ラテンアメリカ地域のコンテナ輸送会社の主要な競合他社として登場し、単純な経路からより多様化された経路に貨物貿易ルートを拡大しようとしています。

船の修理および保守サービス市場における主要企業のリスト

主要なプレーヤーは、市場シェアを増やすために船舶運営者との長期契約に焦点を当てています

市場のプレーヤーに関しては、Sembcorp Marine Ltd.、Garden Reach Shipbuilders and Engineers Limited、BAE Systems、Damen Shipyards Groupなど、少数の主要企業が市場を支配しています。これらの企業は、特にCovid-19パンデミックの後の需要の増加に対応して、船の修理および保守サービスの能力を拡大することに焦点を当てています。さらに、これらの主要なプレーヤーは、修理およびメンテナンスのために、より多くの船を収容するためにドライドックを拡大しています。

プロファイルされた主要企業のリスト

- Sembcorp Marine Ltd(シンガポール)

- ガーデンリーチシップビルダーアンドエンジニアリミテッド(インド)

- Damen Shipyards Group(オランダ)

- BAEシステム(米国)

- 中国船の修理および保守サービス産業公社(中国)

- Dundee Marine&Industrial Services Pte Ltd.(シンガポール)

- 一般的なダイナミクスナスコ(私たち。)

- HD Hyundai Heavy Industries Co.、Ltd(韓国)

- Larsen&Toubro Ltd(インド)

- セントエンジニアリング(シンガポール)

主要な業界の開発

- 2024年2月:米国の非核地表船にメンテナンス、修理、近代化サービスを提供する9つの請負業者の1つは、海軍システムの専門家です。 9億4,300万米ドルの総合契約の下で、請負業者は、国の北西に拠点を置く米国海軍(USN)地表船にメンテナンス、修理、近代化サービスを提供します。

- 2024年2月:今後15年間で英国海軍船と潜水艦が使用する重要な資産の長期的な可用性と回復力を確保するために、英国のセキュリティは、ほぼ20億米ドル相当の大規模な新しい契約を通じて強化されます。この契約は、人工知能(AI)やバーチャルリアリティ(VR)などのデータテクノロジーを使用して、より効率的でメンテナンスのニーズを予測するために、データテクノロジーを使用して展開できる最大の日数を英国海軍に提供します。

- 2024年2月:Babcock Internationalは、英国海軍の船の保護システム(SPS)機器へのインサービスサポートを継続するために、英国国防省(MOD)から新しい5年契約を授与されました。この契約は、船体や潜水艦が脱気、陰極保護、または活性シャフトの固定により、船舶と潜水艦が磁気鉱山の影響を受けにくくなるように、船体腐食と磁気署名の速度を下げることを目的としています。

- 2023年7月:チェンナイの近くにあるラーセンとトゥブロ(L&T)カトゥパッリ造船所には、船舶の修理のために米海軍と署名されたマスター造船所修理契約(MSRA)が付与されました。造船所は、インド海軍と沿岸警備隊によって片付けられています。

- 2023年7月:FincantieriとLeonardoは、イタリア海軍のCavour航空機のJulycarrierとAndrea Doria and Caio Duilio Horizonクラスの駆逐艦を維持するために2億1,150万米ドルの契約に署名しました。契約に基づく作業は、2028年まで、レオナルドとフィンカンティエーリの合弁会社であるOrizzonte Sistemi Navali(OSN)によって実施されます。 TSOはイタリア海軍の能力を維持しています。企業は、すべての船が機能的な状態で動作していることを保証するものとします。

- 2023年7月:ペンタゴンの月曜日の発表によると、ニューポートニュース造船所は、5億2,840万ドル相当のカリフォルニア州の米国海軍航空機の航空会社のメンテナンスの契約を授与されました。すべての契約オプションが実行された場合、航空機の運送業者ビルダーは、2028年まで、ドライドックの利用可能性がない、北島海軍航空基地に停泊している航空会社のメンテナンスを担当します。

報告報告

An Infographic Representation of 船舶修理・保守サービス市場 さまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

View Full Infographic

View Full Infographicこのレポートは、船舶の種類、商業船、海軍船、サービス、ドックタイプ、エンドユーザー、キープレーヤーなど、市場のすべての側面をカバーしています。さらに、調査レポートは、船舶の修理および保守サービスの傾向、競争力のある景観、市場競争、製品価格設定、および市場の状況をカバーしており、業界の鍵の開発に重点を置いています。また、このレポートは、近年世界市場の成長に貢献しているいくつかの要因をカバーしています。

市場に関する詳細なインサイトを得るには、 カスタマイズ用にダウンロード

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2023 |

|

推定年 |

2024 |

|

予測期間 |

2024-2032 |

|

歴史的期間 |

2019-2022 |

|

成長率 |

4.60%CAGR(2024-2032) |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション

|

容器タイプ

|

|

商業船によって

|

|

|

海軍船によって

|

|

|

サービスによって

|

|

|

ドックタイプによって

|

|

|

エンドユーザーによる

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2023年に357億2,000万米ドルと評価されており、2032年までに532億3,300万米ドルに達すると予測されています。

市場は、2024 - 2032年の予測期間中に4.60%のCAGRを記録すると予測されています。

船舶の種類とは、海軍の船舶セグメントが市場の主要なセグメントになると予想されます。

BAE Systems、China Ship Repairance Services Services Industry Corporation、Damen Shipyards Group、Dundee Marine&Industrial Services Pte Ltd.、General Dynamics Nassco、Garden Reach Shipbuilders&Engineers Ltdは、世界市場の大手プレーヤーです。

ヨーロッパは2022年に最高の市場シェアを保持しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 250