電気建設機械市場規模、シェア及び業界分析:機種別(掘削機、ローダー、クレーン、ブルドーザー、その他)、電池タイプ別(リチウムイオン、鉛蓄電池、その他)、用途別(建設、鉱業、マテリアルハンドリング、その他)、地域別予測(2026年~2034年)

電気建設機器市場規模

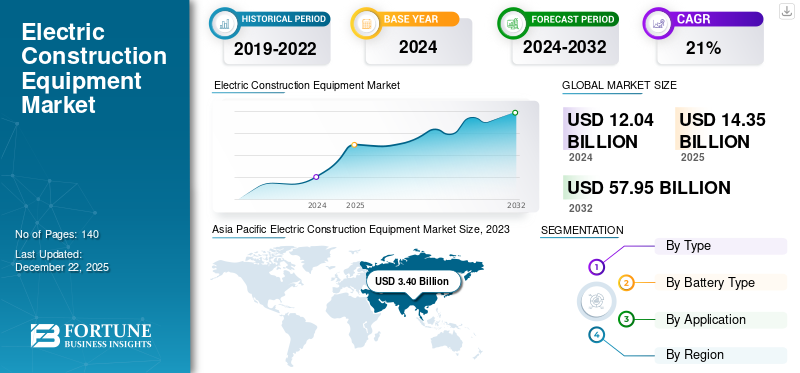

世界の電動建設機械市場規模は2025年に143億5,000万米ドルと評価され、2026年の172億3,000万米ドルから2034年には906億8,000万米ドルに成長すると予測されており、予測期間中のCAGRは23.10%です。アジア太平洋地域は2025年に市場シェア35.40%を占め、電動建設機械市場を牽引しました。

電動建設機械とは、ガソリンやディーゼルなどの従来の内燃機関ではなく、電気モーターとバッテリーで駆動する機械を指す。この市場には、建設、鉱業、資材運搬、その他様々な産業用途で使用される、掘削機、ローダー、クレーン、ドーザー、トレンチャーやコンパクターなどの特殊機械など、幅広い機器が含まれます。

電気建設機械の世界市場は、規制、経済、技術的要因が相まって著しい成長を遂げています。世界各国の政府は、温室効果ガス排出量の削減と大気汚染の最小化、特に都市部における対策を目指し、厳しい環境規制を実施しています。これらの規制により、建設会社は電気機械を含むよりクリーンな技術の採用を迫られています。

COVID-19パンデミックは当初、サプライチェーンを混乱させ建設プロジェクトを遅延させ、電気駆動の建設機械の需要に影響を与えました。しかしパンデミックは持続可能性の潮流を加速させ、グリーン技術への関心を高めました。経済が回復し環境目標が優先されるにつれ、電気式機器の長期的な普及を後押しする可能性があります。

日本の電動建設機械市場インサイト

日本では、環境負荷の低減や作業現場の効率化を重視する動きが強まる中、電動建設機械への関心が急速に高まっています。建設業界では、静音性の向上、排出ガス削減、運用コストの最適化を目的に、バッテリー式やハイブリッド式など先進的な電動ソリューションの導入が進んでいます。グローバル市場が拡大する中、日本の建設・インフラ関連企業にとって、電動化技術の活用は、現場の生産性向上や持続可能な開発への貢献につながる重要な機会となっています。

電気式建設機械市場の動向

バッテリー技術の進歩は世界市場における重要なトレンド

過去数年間、建設機械の動力源として使用されるバッテリーには顕著な進展が見られた。バッテリー技術における最も重要な進歩の一つは、エネルギー密度の向上である。エネルギー密度が高まることで、より小型・軽量なパッケージにより多くのエネルギーを蓄積できるようになり、これは長時間の稼働と高出力を必要とする建設機械にとって極めて重要である。

バッテリー技術の発展により、急速充電ソリューションが実現し、電動建設機械のダウンタイムが大幅に短縮されました。これは、大規模建設プロジェクトや連続採掘作業など、機械の稼働時間が極めて重要な用途において特に有益です。さらに、現代のバッテリーは過酷な稼働環境下でも高い耐久性と長寿命を実現するよう設計されています。

製造プロセスの進歩と規模の経済により、バッテリーコストは大幅に低下しました。リチウムイオン電池のコストが継続的に低下するにつれ、電動建設機械は従来型ディーゼル機械と比べても手頃な価格となり競争力を高めています。バッテリー技術の進歩は、電動建設機械の成長と普及を牽引する重要なトレンドです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気建設機械市場の成長要因

環境規制と持続可能性目標が市場成長を牽引

電気建設機械市場の最も重要な推進要因の一つは、温室効果ガス排出量と大気汚染の削減を目的とした環境規制の強化である。世界各国政府は、ディーゼル駆動機械の使用を制限し、よりクリーンな代替手段を推進する政策や基準を導入しています。これらの規制は、建設活動による排出物の影響が顕著な都市部や汚染レベルの高い地域で特に厳格です。これらの規制への順守には、排気ガスゼロを実現する電気建設機械の導入が不可欠です。

多くの建設会社や請負業者は、カーボンフットプリントの削減と環境パフォーマンスの向上を目指す野心的な持続可能性目標を設定している。電動建設機械への移行は、これらの目標達成における重要な戦略である。さらに、多くの政府や環境団体が製品導入を促進するため、インセンティブ、補助金、助成金を提供している。こうした財政的優遇措置は、電動機械の高い初期費用を大幅に相殺し、建設会社にとってより入手しやすくする。厳格な環境規制と持続可能性目標への注目の高まりが相まって、電動建設機械市場の成長を牽引している。

抑制要因

充電インフラの不足が成長可能性を阻害する

電動建設機械の主要な課題の一つは、充電ステーションの数が不十分であることです。特に、多くの建設プロジェクトが行われる遠隔地や発展途上地域では顕著です。

さらに、充電インフラの設置・維持コストが障壁となる場合がある。充電ステーション、特に大型建設機械向けの急速充電器を設置するには、電力網のアップグレード、変圧器、その他の支援インフラへの多額の投資が必要となる。多くの建設会社、特に中小規模の企業にとって、これらのコストは電気式機器導入の大きな障壁となり得る。充電インフラの不足は、世界の電気式建設機械市場の成長を大きく抑制する要因となっている。

これらの課題に対処するには、インフラ開発への多額の投資、急速充電およびモバイルソリューションの技術的進歩、そして業界全体での標準化の推進が必要となるでしょう。

電気建設機械市場のセグメント分析

タイプ別分析

建設活動における汎用性から掘削機セグメントが市場を支配

タイプ別では、市場は掘削機、ブルドーザー、ローダー、クレーン、その他に分類される。

掘削機セグメントは、全ての電気建設機械タイプの中で最高の市場シェアと最高のCAGRを示しています。この優位性は、掘削、整地、解体など様々な建設活動における汎用性と広範な使用に起因します。持続可能で効率的な建設手法への需要の高まりが、電気式掘削機の採用をさらに促進しています。

ローダーも世界市場において重要なセグメントを占めています。建設や鉱業活動における資材運搬、土工作業、積載作業に広く使用されています。電動ローダーへの移行は、有害な排気ガスを発生させずに閉鎖空間で稼働できる特性に大きく起因しており、都市建設や屋内用途に理想的です。

電気式クレーンセグメントは、建設プロジェクトが安全性と環境持続可能性をますます重視するにつれ、着実に成長しています。2024年には市場シェアの18%を占めました。電気式クレーンは、従来のディーゼル式クレーンと比較して、精度の高さ、静粛性、および低いメンテナンスコストが評価されている。

電気式ドーザーは、重機による土工作業や整地用途での役割から市場での存在感を高めている。大規模な建設・鉱業プロジェクトにおける排出量削減と運用コスト低減の必要性が、電気式ドーザーへの移行を後押ししている。

その他セグメントには、トレンチャー、コンパクター、コンクリートミキサーなど様々な特殊電動建設機械が含まれる。建設業界関係者が様々なニッチ用途向けの電動代替機を模索する中、このセグメントは緩やかな成長が見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電池タイプ別分析

優れた特性によりリチウムイオンセグメントが世界市場をリード

電池タイプに基づき、市場は鉛蓄電池、リチウムイオン、その他に細分化される。

リチウムイオンセグメントは電気建設機械市場を支配し、72%という最高の市場シェアを占めており、予測期間中に最高のCAGRを示す見込みです。リチウムイオン電池が選ばれる理由は、他の電池タイプと比較して優れたエネルギー密度、より長い寿命、より速い充電能力にあります。

鉛蓄電池は電動建設機械市場で重要なシェアを占め、予測期間中に19.5%のCAGRを示す見込みです。リチウムイオン電池に比べてエネルギー密度が低く寿命も短いものの、低コストと確立されたリサイクルインフラにより、依然として広く使用されています。小型または要求の低い建設機械など、高性能よりもコスト面が重視される用途で一般的に見られます。

その他セグメントには、ニッケル水素電池(NiMH)、固体電池、フロー電池などの代替電池技術が含まれます。これらの電池タイプは現在市場シェアが小さいものの、性能とコスト効率の向上を目指す継続的な研究開発により、このセグメントの成長が見込まれています。

用途別分析

都市化進展により建設セグメントが市場シェアの大半を占める

用途別では、建設、マテリアルハンドリング、鉱業、その他に分類される。

建設セグメントが市場シェアの大半を占め、予測期間中に23.76%という最高CAGRを示すと予測される。持続可能で環境に優しい建設手法への関心の高まりが、この分野における電気機器の導入を促進している。都市化、インフラ開発、グリーンビルディング基準の導入が、電気建設機械の需要を牽引する主要因である。

鉱業セグメントは、2025年までに電気建設機械市場の12%という大きなシェアを占める見込みである。電気式鉱山設備への移行は、鉱業における二酸化炭素排出量の削減とエネルギー効率向上の必要性によって推進されている。

資材運搬セグメントは、電動建設機械市場において着実な成長を見せている。このセグメントには、様々な産業・建設現場における資材の持ち上げ、移動、運搬に使用される設備が含まれる。

その他セグメントには、農業建設、林業、廃棄物管理など、様々な専門用途が含まれる。建設、鉱業、資材運搬に比べ市場シェアは小さいものの、緩やかな成長が見込まれています。

地域別インサイト

地理的には、本市場レポートの対象範囲は北米、アジア太平洋、欧州、中東・アフリカ、南米の5大地域で構成されています。

これら5地域の中で、アジア太平洋地域はインフラ開発への投資増加と電気機器の環境メリットに対する認識の高まりにより、予測期間を通じて最大の市場シェアを維持し、市場を牽引する見込みです。2024年の地域市場規模は41億4,000万米ドル、2023年には34億米ドルで地域をリードしました。主要な製造拠点である中国は、政府の強力な支援と炭素排出削減に向けた取り組みにより、この地域の市場をリードしている。主要メーカーの存在と先進技術の採用拡大も、電動建設機械市場の成長に寄与している。インドと日本は、都市化と工業化に牽引される同地域の他の主要市場である。

Asia Pacific Electric Construction Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

中国は電動建設機械市場で大きなシェアを占める。同国の急速な工業化と都市化はインフラ整備を促進し、建設機械の需要を増加させている。中国政府の厳しい排出規制と電動車両・機器への強力な支援が市場成長の主要な推進力だ。さらに中国には電動建設機械の主要メーカーが複数存在し、市場の競争環境を活性化させている。政府がカーボンフットプリント削減と持続可能な実践の推進に注力していることも、建設、鉱業、資材運搬など様々な分野における電動建設機械の導入をさらに後押ししている。中国の市場規模は2025年に25億3000万米ドルに達すると予測されている。

一方、インドは2025年に9億2000万米ドル、フランスは5億7000万米ドルに達すると予測されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米も世界市場で相当なシェアを占めています。同地域は2025年に33億米ドル規模で世界第3位の市場となる見込みです。排出ガスに関する政府の厳しい規制と、持続可能な建設手法への強い注力が地域の成長を後押ししています。米国とカナダが主要な貢献国であり、前者が支配的な市場である。運用コスト削減と効率向上が重視される中、建設、鉱業、資材運搬など様々な用途における電動建設機械の採用が地域で増加している。米国市場の規模は2025年に23億1000万米ドルと推定される。

欧州は温室効果ガス排出削減とグリーン技術導入への取り組みを背景に、電動建設機械の重要な市場である。同地域は2025年に42億6000万米ドルと2番目に大きな市場規模を占め、予測期間中に21.7%という2番目に高いCAGR(年平均成長率)を示すと予想される。ドイツ、 フランス、英国がこの移行の最前線に立っている。欧州連合(EU)の電気自動車・機器促進規制・政策が市場成長に重要な役割を果たす。建設セクターの持続可能性への注力と先進技術の普及が、同地域における電動建設機械の導入をさらに後押ししている。英国の市場規模は2025年に8億米ドルに達すると予測される。

一方、ドイツは2025年に14億4,000万米ドル、フランスは4億2,000万米ドルに達すると予測されています。

中東・アフリカ地域では、エネルギー源の多様化と化石燃料依存度の低減を主な要因として、電気建設機械の導入が徐々に進んでいます。同地域は2025年に11億8000万米ドルの規模で第4位の地域となる見込み。UAE、サウジアラビア、南アフリカでの建設ブームが電動機器の機会を創出している。ただし、初期コストの高さと充電インフラの不足が課題として残る。政府主導の施策と国際協力が今後数年間の市場成長を支えると期待される。GCC(湾岸協力理事会)地域の市場規模は、2025年に7億4,000万米ドルと推定されている。

南米市場は着実な成長を見せており、ブラジルとアルゼンチンが主要市場である。同地域の持続可能な開発への注力とインフラプロジェクトへの投資増加が、電気建設機械の需要を牽引している。しかし、経済不安定性と技術進歩の限界が市場成長の課題となっている。それでも、国際投資とグリーンイニシアチブへの政府支援が市場を前進させると予想される。

主要業界プレイヤー

主要メーカーは業界での地位強化に向け、革新と持続可能性に注力

電動建設機械市場の主要プレイヤーは、革新と持続可能性への取り組みが特徴です。彼らは、炭素排出量を削減し、グリーン建設慣行を促進するために、先進的で環境に優しい機械の開発を優先している。これらのメーカーは、電気機器のバッテリー効率、耐久性、および全体的な性能を向上させるために、研究開発に多額の投資を行うことが多い。この分野の主要企業はまた、建設業界の進化する要求に対応するため、運用効率と遠隔監視の改善に向けたスマート技術の統合にも注力している。

主要電動建設機械メーカー一覧:

- キャタピラー社 (米国)

- コマツ (日本)

- ABボルボ(スウェーデン)

- 日立建機株式会社(日本)

- Deere & Company (米国)

- 三一重工株式会社 (中国)

- JCB (英国)

- HD現代インフラコア株式会社 (韓国)

- 株式会社コベルコ建機 (日本)

- リープヘル (スイス)

- 徐州建設機械集団株式会社 (中国)

業界の主な動向:

- 2024年4月:ボルボ・コンストラクション・エクイップメント(Volvo CE)は、日本市場向けに最大級の電動ショベルを導入する計画を発表。建設機械における持続可能性と革新への取り組みを強調した。この投入は、日本の建設業界で高まる環境配慮型設備への需要に応えることを目的としている。

- 2024年3月:住友商事の子会社であるサンステート・エクイップメント株式会社は、建設機械事業の拡大を目的として、米国を代表するトレンチ安全設備レンタル企業であるトレンチ・ショア・レンタルズ社の完全子会社化を完了した。

- 2021年12月:日立製作所は、1回の充電で10時間稼働可能な電動ショベルを開発。建設業界に革新をもたらすと期待される。

- 2021年9月:ボルボは車両からのCO2排出量を45%削減する目標を達成。同社は電気式およびハイブリッド建設機械への投資を強化している。

- 2021年3月:キャタピラー社は建設業界の効率性と生産性を向上させた電気駆動式アーティキュレートトラック「Cat 794AC」を発表。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは23.10% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

機種別

電池タイプ別

用途別

地域別

|

よくある質問

Fortune Business Insightsによると、市場規模は2034年までに906億8,000万米ドルに達すると予測されています。

2025年の市場規模は143億5,000万米ドルでした。

市場は予測期間中にCAGR 23.10%で成長すると予測されています。

タイプごとに、掘削機セグメントは市場シェアの観点からリードしています。

環境規制と持続可能性の目標の実施は、市場の成長を促進する重要な要因です。

Caterpiller Inc.、Komatsu、AB Volvo、Hitachi Construction Machinery Co.、Ltd.、Deere&Company、Sany Heavy Industry Co.、Ltd.、JCB、HD Hyundai Infracore Co.、Ltd.、Kobelco Construction Machinery Co.、Ltd。

アジア太平洋地域は最大の収益を上げています。

アプリケーションにより、建設セグメントは予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

関連レポート