Autoinjectors 시장 규모, 주식 및 산업 분석, 유형 (일회용 및 재사용), 적용 (자가 면역 장애, 당뇨병, 응급 치료 및 기타), 관리 경로 (근육 내 및 피하), 분포 채널 (병원 약국, 소매 약국 및 온라인 약국) 및 지역 예측, 2024-2032.

주요 시장 통찰력

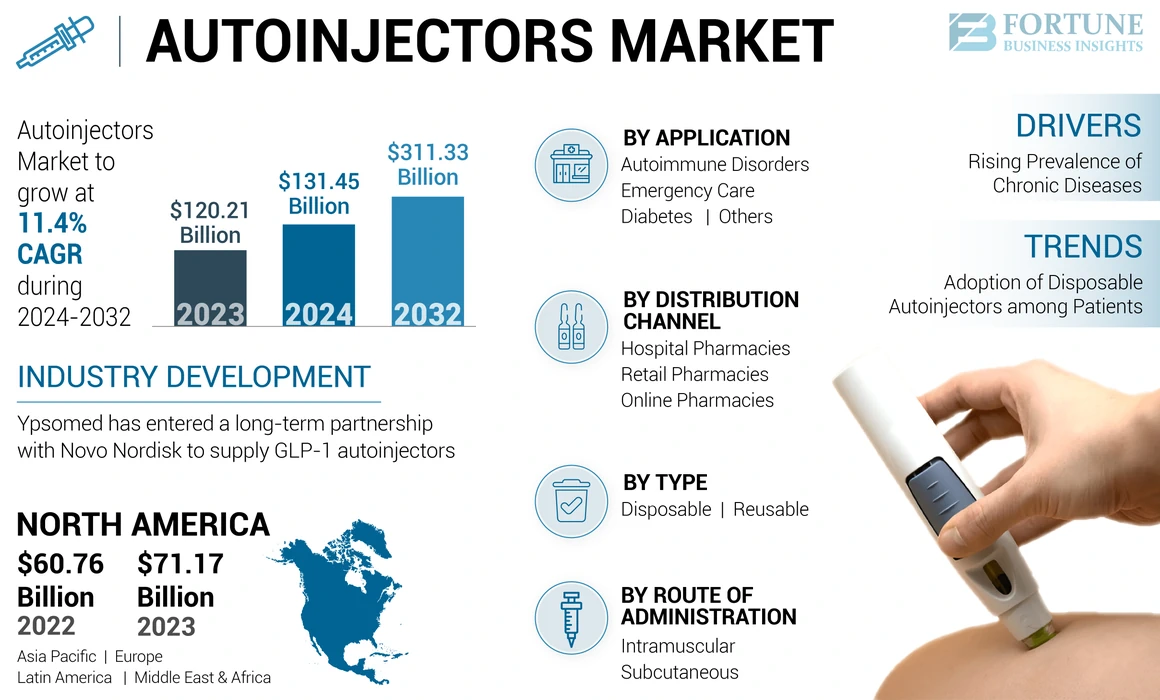

글로벌 자동 주사기 시장 규모는 2023 년에 120 억 2 천 2 백만 달러로 평가되었습니다. 시장은 2024 년 1,345 억 달러에서 2032 년까지 3113 억 3 천 2 백 3 억 3 천 3 백 3 억 3 천 2 백만 달러로 예상 기간 동안 11.4%의 CAGR을 나타냅니다. 북미는 2024 년에 59.2%의 시장 점유율로 자동 주사 시장을 지배했습니다.

자동 주사 업체는 a가있는 스프링로드 장치입니다미리 채워진 주사기환자의 고정 된 양의 비경 구의 의약품을 자체 관리합니다. 이 장치는 류마티스 관절염, 다발성 경화증 및 아나필락시스 쇼크 및 편두통 공격을 포함한 응급 치료와 같은 선택된 만성 질환을 치료합니다. 아나필락시스 충격 및 편두통 공격과 같은 비상 상황의 발생률은 전 세계 식품 알레르겐, 곤충 물림 또는 약물 무감각과 같은 여러 원인 제제로 인해 증가하고 있습니다. 발병률이 높아지면서 만성 질환을 치료하기위한 생물학적 요법에 대한 상당한 수요가 있습니다.

- 2022 년 NCBI가 발표 한 기사에 따르면, 아나필락시스의 일반적인 유병률은 0.3% - 5.1%이며 연간 100,000 명의 인구 당 50-112 건의 발생률이있었습니다.

따라서, 제약 회사는 현재 환자 용량 준수와 쉬운 관리 경로를 보장하기 위해 자체 관리 요법을 도입하고 있습니다. 제트 인젝터, 펜, 자동 주사기 및 미리 채워진 주사기와 같은 여러 자체 주사 장치는 주입 가능한 백신 및 만성 질환 약물과 같은 약물을 제공하기위한 선수들에 의해 개발되고 있습니다.

이들 장치의 응급 및 만성 질환 요법을위한 이러한 장치의 채택은 쉬운 관리 및 높은 정확도 및 규정 준수와 같은 잠재적 이점으로 인해 증가하고 있습니다. 따라서, 전 세계적으로 만성 질환의 유병률이 상승하고 환자들 사이에서 자기 주사 장치의 채택이 증가함에 따라 예측 기간 동안 시장 성장이 증가 할 것으로 예상됩니다.

시장 역학

시장 동인

시장 성장을 추진하기 위해 만성 질환의 유병률 증가

당뇨병, 류마티스 관절염 및 다발성 경화증과 같은 만성 질환의 증가는 자동 주사체에 대한 수요를 크게 향상시킵니다. 이러한 조건은 종종 정기적이고 자체 관리 주사가 필요하므로 사용 편의성, 정밀성 및 편의로 인해 이상적인 솔루션이됩니다.

- 아나필락시스 캠페인 영국에 따르면 지난 60 년 동안 알레르기 성 질환이 증가한 알레르기의 유병률은 2050 년까지 2050 년까지 40 억으로 증가 할 것으로 예상됩니다. 위의 요인은 아나필락시스 및 기타 중요한 조건의 치료를 위해자가 주사물을 포함한 약물에 대한 수요가 증가하고 있습니다. 이 요구는 다른 주사 가능한 약물 전달 시스템에 비해 이러한 장치의 임상 적 이점에 빚지고 있습니다.

또한 건강 관리 시설에 대한 의존도를 줄여서 환자가 집에서 치료를 관리 할 수 있도록합니다. 이는 환자의 규정 준수를 향상시키고 가정 의료 솔루션에 대한 증가하는 수요를 해결합니다. 만성 질환 률이 전 세계적으로 계속 상승함에 따라, 자동 주사수 시장은 혁신과 환자의 자체 관리 능력을 향상시키는 지속적인 성장을 위해 설정됩니다.

시장 제한

시장을 방해하기 위해 개발 도상국의 아드레날린 자동 주사체의 제한된 가용성

아드레날린 (Adrenaline) (에피네프린)는 의료 전문가의 아나필락시스에 대한 첫 번째 치료입니다. 그러나, 중추적 인 역할에도 불구하고, 대부분의 국가에서는 자동 주입 가능한 제형이 쉽게 이용 가능하지 않으므로 아나필락시스 환자의 최적 관리를 방지합니다. 마찬가지로, 아나필락시스 반응에서 즉각적인 주사를위한이 응급 약물의 이용 가능성 부족은 심각한 에피소드 및 사망으로의 진행의 위험을 증가시킨다.

- 2023 년 2 월 Uptodate가 발표 한 기사에 따르면, 아나필락시스로 인한 사망자는 미국의 백만 인구 당 0.21 ~ 0.76입니다.

- 예를 들어, 2020 년 4 월 국립 생명 공학 정보 센터 (National Center for Biotechnology Information)에서 발표 한 데이터에 따르면, 세계 195 개국의 32%만이 주로 고소득 국가가 구선 치료에 사용하기 위해 아드레날린 자동 주사체에 접근 할 수 있습니다.

또한이 장치는 전 세계의 소매 또는 약국 약국과 같은 공식 유통 네트워크를 통해 광범위한 가용성이 부족합니다. 마찬가지로,이 장치는 여러 개발 도상국에서 특별한 라이센스 계약 및 배포를 통해서만 얻습니다.

- 2021 년 Esmon Publicidad가 발표 한 기사에 따르면, 아나필락시스의 응급 치료를위한 자동 주사체의 가용성은 전 세계 195 개국의 32.0%로 제한되었으며, 그 중 대부분은 고소득 국가였습니다.

따라서, 소매 약국의 유통 채널에 걸쳐 에피네프린 주사 장치의 부족으로 환자들 사이에서 자동 주사기가 채택되지 않으면 시장 성장을 방해 할 수 있습니다.

기타 두드러진 구속 :

- 자동 주사기 장치와 관련된 높은 비용

- 규제 복잡성 및 제품 리콜

시장 기회

유리한 기회를 제공하기 위해 장치 플랫폼의 기술 발전

당뇨병 및 류마티스 관절염과 같은 만성 질환의 발생률이 증가함에 따라 자동 주사체에 대한 수요는 전 세계에서 증가하고 있습니다. 따라서 발병률이 높기 때문에 몇몇 시장 플레이어는 더 빠른 개발을 지원하고 장치 비용을 줄이기 위해 플랫폼 장치 기술 개발에 초점을 맞추고 있습니다. 또한, 가정 환경에서 환자를위한 다양한 바이오시 밀러와 생물 제제를 대량으로 전달할 수 있도록 주요 플레이어의 초점이 증가하면 시장 성장을 주도 할 것입니다.

- 2021 년 9 월, Owen Mumford Ltd.의 부서 인 Owen Mumford Pharmaceutical Services는 Aidaptus Autoinjector 플랫폼을 시작했습니다. Aidaptus는 동일한베이스 장치에서 1ml 및 2.25 mL 사전 채워진 유리 주사기를 모두 수용하는 2 단계 단일 사용 자동 주사체입니다.

또한, 지속 가능한 신흥 우선 순위를 지원하는 재사용 가능한 기술적으로 고급 플랫폼의 생산 및 도입.약물 전달제약 산업 내에서 증가하고 있습니다. 마찬가지로, 주요 플레이어는 현재 기존 제품 포트폴리오에 새로운 장치를 추가하여 대량의 약물에 대한 환자의 자체 관리를 가능하게하는 것을 강조하고 있습니다. 암 및자가 면역 장애와 같은 다양한 의학적 상태에 걸쳐 광범위한 응용 분야를 갖춘 자동 주사체의 발사가 증가함에 따라 선진국에서 이러한 장치의 존재를 더욱 추진할 것입니다.

- 2022 년 5 월, Jabil Inc.의 부서 인 Jabil Healthcare는 시장 대안보다 낮은 비용으로 피하 약물 자체 관리를위한 간단하고 재사용 가능하며 모듈 식 솔루션 인 QFinity Autoinjector 플랫폼의 출시를 발표했습니다.

따라서 주요 업체가 자체 주사 장치의 생산 증가는 전 세계 고급 장치의 도입을 향상시켜 시장 성장을 더욱 추진하고 있습니다.

다른 저명한 기회 :

- 신흥 시장의 확장 자동 주사 업체를 채택합니다

시장 과제

제조 복잡성 및 품질 관리 문제는 성장 장벽으로 제기됩니다.

Autoinjector 시장은 제조 및 엄격한 품질 관리 요구 사항과 관련된 복잡성으로 인해 상당한 문제에 직면 해 있습니다. 이 장치는 의약품을 정확하게 제공하기 위해 정확한 엔지니어링이 필요하며, 이는 고급 생산 공정과 전문 장비가 필요합니다. 경미한 결함이나 오작동조차도 투여 정확도에 영향을 줄 수있어 환자 안전이 손상 될 수 있습니다.

따라서 품질 관리가 가장 중요하지만 시간 집약적이며 비용이 많이 듭니다. 모든 장치가 신뢰성 및 성능에 대한 엄격한 규제 표준을 충족시키는 것은 생산 복잡성에 추가됩니다. 다양한 약물 유형과 점도를 수용하는 장치의 수요가 증가함에 따라 이는 더욱 두드러집니다.

또한 품질 문제로 인한 리콜은 브랜드 명성을 손상시키고 재무 손실로 이어질 수 있습니다. 이러한 과제는 발전하는 시장 수요를 충족시키기 위해 제조 기술에 대한 엄격한 품질 보증 및 투자의 필요성을 강조합니다. 또한, 무균과 유용성을 유지하면 그러한 장치의 채택을 방해 할 것으로 예상됩니다.

다른 저명한 도전 :

- 인식 및 훈련 요구 사항 :자동 주사 업체를 올바르게 사용하려면 환자 교육 및 교육이 필요하며, 이는 특히 개발되지 않은 의료 환경에서 어려울 수 있습니다.

자동 주사 업체 시장 동향

시장 성장을 촉진하기 위해 환자들 사이에서 일회용 자동 주사체의 광범위한 채택

의료 전문가는 피하 주사에 의해 환자를 치료하기위한 편리한 약물 전달 장치로 주사 시스템을 활용했습니다. 그러나 바늘 지팡이 손상, 다중 저용량 주사 및 재발 성 병원 방문과 관련된 높은 비용과 같은 기존 주사 장치와 관련된 문제는 환자 간의 선호도를 제한했습니다.

따라서, 몇몇 시장 플레이어는 효율성, 환자 준수 및 저렴한 비용으로 자체 주입 및 웨어러블 장치를 개발하고 출시하는 데 중점을 둡니다. 이 제품은 정확한 복용량 부피와 이미 재구성 된 약물을 구성하며 바늘 스틱 손상의 가능성을 최소화합니다. 다른 기존 장치에 비해 자동 주사체의 이러한 잠재적 장점은 환자의 채택 및 이러한 장치에 대한 준수를 유도합니다.

- 2022 년 5 월 주사 가능한 약물 전달에 의해 발표 된 기사에 따르면, 일회용 자동 주사체의 연간 판매량은 1 억 5 천만 명 이상으로 추정됩니다.

또한, 다양한 유형의 의학적 상태의 치료를 위해 일회용 제품에 대한 규제 승인을받는 여러 업계 플레이어로 이어지는 지원 규제 당국.

- 예를 들어, 2023 년 1 월 유럽위원회는 천식 치료에 사용 된 Astrazeneca의 Tezspire (Tezepelumab)에 대한 승인을 받았습니다.

다른 저명한 트렌드 :

- 기술 혁신 :고급 기술은 자동 주사체를 변형시켜 더 안전하고 신뢰할 수 있으며 사용하기 쉽습니다. 연결과 같은 기능은 원격 모니터링을 가능하게하는 반면 자동 복용량 조정은 처리 정밀도를 개선하여 스마트 자동 주사기에 대한 수요를 주도합니다.

- 자동 주사 업체의 개인화 :조절 가능한 바늘 길이 및 인체 공학적 그립과 같은 환자의 요구에 맞게 맞춤화 된 사용자 정의 가능한 설계, 특히 손재주 문제가있는 환자의 경우 사용자 경험을 향상시켜 준수 및 결과를 향상시킵니다.

- 지속 가능성에 중점을 둡니다.기업은 지구 환경 목표와 일치하고 친환경 의료 제품에 대한 소비자 수요에 대응하여 자동 주사 업체 생산에서 친환경 재료 및 재활용 가능한 구성 요소를 점점 채택하고 있습니다.

- 가정 건강 관리에 대한 선호도 증가 :자동 주사체를 통해 환자는 집에서 편리하게 자체 관리 치료를 할 수있게하여 건강 관리 방문을 줄이고 특히 만성 조건에 대한 가정 간호 솔루션으로의 광범위한 전환을 지원합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

Covid-19의 영향

COVID-19 Pandemic은 2020 년에 여러 지역이 폐쇄로 인한 의료 및 치료에 대한 제한을 목격하면서 2020 년 세계 시장의 성장을 감소 시켰습니다. 따라서, 병원 및 의료 센터를 방문한 환자 수는 질병 진단 률 및 치료를 제한했습니다. 또한, 전염병 가운데 국제 공급망 파괴는 중요한 의료 기기의 부족으로 이어졌습니다.

- 2022 년 8 월 코호트 연구의 NCBI에 의해 발표 된 결과에 따르면, 응급실은 미국의 1 억 5 천만 명의 병원 기반 응급실에 걸친 양의 방문량이 2020 년에 18% 감소했다.

그러나 초기 CovID-19 폐쇄 및 의료 센터 방문 후 일상적인 의료 서비스의 부활이 전 세계적으로 증가했습니다. 또한, 가정 의료 및 원격 환자 관리에 대한 환자의 초점이 상승하면 시장 성장이 시작되었습니다. 시장 플레이어와 개발 도상국의 판매가 증가하는 고효율 장치의 생산 증가는 시장 점유율을 높였습니다.

- Viatris 연례 보고서 추정에 따르면 2021 년에 Epipen Autoinjector 판매는 2020 년에 3 억 3,600 만 달러에서 2021 년 3 억 7,700 만 명으로 증가했습니다.

따라서, 만성 질환의 진단 및 치료의 반등은 혐의로 이들 장치의 높은 채택과 함께 장기적인 영향에 영향을 미쳐 이러한 장치의 수요와 채택을 촉진 할 것이다.

세분화 분석

유형별

일회용 부문 성장을 위해 장치 런칭에 대한 주요 플레이어의 강조

유형별로 시장은 일회용 및 재사용으로 분류됩니다.

일회용 세그먼트는 2023 년에 가장 큰 시장 점유율을 차지했습니다.이 성장은 전 세계 만성 질환의 유병률 증가, 의료 전문가의 일회용 장치의 권장 사항 및 환자의 단일 사용 장치에 대한 높은 선호에 기인합니다.

- 2021 년 10 월 Scienceirect가 발행 한 기사에 따르면, 여러 제조업체가 시작한 80 개의 자동 주사 장치 중 62.0%가 일회용 장치였습니다.

또한, 업계 플레이어의 혁신적인 일회용 장치를 출시하고 규제 기관의 제품 승인 상승에 대한 초점이 증가하면 세그먼트 점유율이 더욱 추진되었습니다.

- 2022 년 8 월, RAFA Laboratories, Ltd.는 상태 간질 또는 장기 발작을 치료하기 위해 10mg Midazolam Autoinjector에 대한 FDA 승인을 받았다고 발표했습니다.

재사용 가능한 세그먼트는 예상 기간 동안 비교적 높은 CAGR을 등록하는 것으로 추정됩니다. 세그먼트 성장은 사용 용이성, 비용 효율성 및 높은 안전과 같은 일회용 장치보다 높은 잠재적 이점에 의해 주도됩니다. 또한, 류마티스 관절염, 크론의 질병 및 다발성 경화증과 같은 만성 질환을 치료하는 데 사용되는 피하 주사 시장의 성장 시장을 촉진하기 위해 장치 도입에 대한 여러 주요 플레이어의 강조가 주로 세그먼트 성장에 기여하고 있습니다.

- 2021 년 5 월, 약물 전달, 진단 및 Medtech 장치의 리더 인 Phillips-Medisize는 ARIA Smart Autoinjector 플랫폼을 시작하여 디지털 약물 전달 장치 시장의 혁신을 잠금 해제했습니다. 최신 발사는 재사용 가능한 전자 드라이브 장치가 특징 인 소형 스마트 주사 장치로 구성되어 환자 관리를 높이고 환경 영향을 줄였습니다.

몇몇 시장 플레이어는 재사용 가능한 자동 주사기의 개발에 중점을두고 있습니다.

- 예를 들어, 2022 년 6 월 Jabil Healthcare는 Qfinity Autoinjector 플랫폼을 도입했는데, 이는 피하 약물의 자체 관리를 위해 설계된 재사용 가능하고 모듈 식 솔루션입니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

응용 프로그램에 의해

인슐린 주사에 대한 수요가 증가하면 당뇨병 부문 성장이 발생했습니다.

적용에 따라 시장은자가 면역 장애, 당뇨병, 응급 치료 및 기타로 분류됩니다.

적용에 의해, 당뇨병 세그먼트는 2023 년에 가장 높은 자동 주사체 시장 점유율을 차지했습니다. 당뇨병 관리에 대한 수요를 부여하기 위해 새로운 제품을 개발하여 당뇨병 인구가 증가하는 인구 및 이니셔티브 중 주사 가능한 인슐린에 대한 수요가 증가함에 따라 부문의 지배력을 이끌어냅니다.

- 2020 년 7 월, Xeris Pharmaceuticals, Inc.는 즉시 사용 가능하고 주입 가능한 주입 가능한 약물 제형의 선구자 인 Gvoke Hypopen (Glucagon Injection)을 발표했습니다. 2 세 이상의 당뇨병으로 고통받는 성인과 어린이의 심한 저혈당 치료를 위해 미국에서 처방전을 통해 이용 가능합니다. Gvoke Hypopen은 가시 바늘이없는 프리믹 한 자동 주사체의 최초의 즉시 사용 가능한 글루카곤입니다.

반면, 응급 치료 부문은 예측 기간 동안 중요한 CAGR을 등록 할 것으로 예상됩니다. 성장은 식품 알레르겐, 곤충 물림 및 약물 과민증과 같은 특정 원인 제제와 아나필락시스 치료를위한 자기 주입 장치에 대한 수요 증가와 같은 특정 원인이기 때문에 인구의 아나필락시스 에피소드의 높은 발병률에 기인합니다.

- 알레르기 및 천식 네트워크 통계에 따르면, 미국 인구의 아나필락시스 유병률은 1.6%에서 5.1% 사이입니다. 원인 제제 중에서, 비 스테로이드 성 항염증제 (NSAID)에 대한 약물 알레르기는 아나필락시스 (34.0%)의 가장 일반적인 요인을 구성하고 식품 알레르기 (31.0%)를 구성했습니다.

또한 일부 정부 당국은 아나필락시스의 응급 치료를위한 자동 주사 업체에 자금을 지원하고 있습니다.

- 예를 들어, 2022 년 12 월 Pharmac.govt.nz가 제공 한 데이터에 따르면, 뉴질랜드 정부는 2023 년 2 월부터 아나필락시스의 응급 치료를 위해 아드레날린 자동 주사기에 자금을 지원하기로 결정했습니다.

행정 경로에 의해

입양을 촉진하기 위해 근육 내 투여의 높은 잠재적 이점

행정 경로에 기초하여, 글로벌 시장은 근육 내 및 피하로 분류된다.

근육 내 부문은 2023 년에 빠른 행동 발병, 편의성 및 환자들 사이의 최소 통증과 같은 근육 내 제품의 높은 잠재적 이점으로 인해 2023 년에 시장에서 더 높은 점유율을 차지했습니다. 마찬가지로, 소아 환자를위한 의료 전문가들 사이에서 근육 내 주사의 높은 채택은 글로벌 시장의 부문 점유율을 더욱 높여줍니다.

- 2021 년 NCBI가 발표 한 연구 기사에 따르면, 아드레날린 자동 주사체의 근육 내 주사는 환자들 사이의 피하 경로와 비교하여 빠른 작용으로 인해 더 큰 결과를 얻을 수있다.

피하 세그먼트는 가정용 환자의 자체 관리 장치에 대한 수요가 증가함에 따라 2024-2032 년 동안 비교적 높은 CAGR을 등록하도록 설정되었습니다. 마찬가지로, 주요 플레이어에 의한 피하 장치의 생산 증가와 높은 수요로 인해 자동 주사체의 규제 승인을 증가시키는 것은 세그먼트 성장을 더욱 추진합니다.

- 예를 들어, 2024 년 2 월, Eisai Co., Ltd. 및 Nippon Medac Co., Ltd.

- 2023 년 2 월, Astrazeneca와 Amgen은 12 세 이상의 심각한 천식 환자의 자체 관리를 위해 미국에서 Tezspire (Tezepelumab) 피하 자동 주사기의 출시를 발표했습니다.

배포 채널에 의해

만성 장애를 위해 병원 방문이 증가하여 자동 주사 업체의 흡수

유통 채널을 기반으로 한 시장은 병원 약국, 소매 약국 및 온라인 약국으로 분류됩니다.

병원 약국 부문은 2023 년에 가장 높은 시장 점유율을 차지했습니다.이 부문의 주요 직책은 노인 인구 중에서 당뇨병 및 류마티스 관절염과 같은 만성 질환의 증가와 진단 및 치료를위한 병원 방문 증가로 인정받을 수 있습니다. 또한 병원 획득 감염 및 약물 유발 아나필락시스와 같은 여러 요인으로 인해 병원 환경에서 응급 상황이 증가하면 이러한 장치의 사용이 향상되었습니다.

- 2020 년 아나필락시스 영국 (Anaphylaxis UK)이 발표 한 기사에 따르면, 성인의 아나필락시스 충격에 대한 NHS 병원 입원은 2019 년부터 2020 년까지 3,751 명에서 4,756 명으로 증가했습니다. 비슷한 추정치에 따르면 알레르기로 인해 병원에 입원 한 성인 환자의 수는 2020 년에 27,172 명이었습니다.

- 2020 년 카르거 인터내셔널 (Karger International)이 발표 한 기사에 따르면, 입원 환자 중 3,000 명 중 약 1 명이 전 세계의 약물 유발 아나필락시스로 고통 받았다.

소매 약국은 예측 기간 동안 상당한 CAGR에서 성장할 것으로 예상됩니다. 성장은 주요 선수의 개발 도상국의 이러한 장치의 판매 및 유통 네트워크 향상에 중점을두고 있습니다.

Autoinjectors 시장 지역 전망

지역을 기반으로 시장은 유럽, 라틴 아메리카, 북미, 아시아 태평양 및 중동 및 아프리카로 나눌 수 있습니다.

북아메리카

North America Autoinjectors Market Size, 2023 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북아메리카 시장은 2023 년에 71.17 억 달러로 가치가 있으며 앞으로 몇 년 동안 이끌 것으로 예상됩니다. 이 지역은 입원 환자 치료를 지원하기 위해 주요 플레이어가 R & D의 증가와 자체 주사 장치에 새로운 기술을 도입하는 것을 목격합니다. 또한, 의료 전문가들은 아나필락시스 에피소드에 대한 자동 주사민 처방을 강조하고 권장합니다. 또한,이 지역의 고급 의료 및 만성 질환 사례 증가는 이러한 약물 전달 시스템에 대한 수요를 증가시켜 향후 몇 년 동안 시장 규모를 추진할 것으로 예상됩니다.

- 의료 장치 네트워크 통계에 따르면, 미국의 땅콩 알레르기 환자에 대한 에피네프린 자동 주사체의 평균 처방률은 약 90.0%입니다.

유럽

유럽은 2023 년 수익과 시장 점유율 측면에서 두 번째로 지배적 인 지역이었다. 시장은 제조 플레이어들 사이의 협력이 생산을 늘리고 새로운 주사제에 대한 승인을 증가시켜 상당한 점유율을 차지했다. 또한, 자체 관리 전달 시스템과 같은 고급 약물 전달 시스템의 채택과 함께 높은 건강 지출은이 지역의 자동 주사 업체 시장 성장을 촉진 할 것으로 예상됩니다.

- 예를 들어, 2024 년 1 월, Fujifilm Diosynth Biotechnologies는 SHL Medical과 전략적 파트너십 계약을 체결하여 자동 주사기 서비스를 향상 시켰습니다.

아시아 태평양

아시아 태평양에서는 시장의 성장은 인구의 만성 장애의 유병률이 증가함에 따라 발생합니다. 이 지역은 가정 환경에서 응급 치료에 대한 막대한 수요를 배경으로 예측 기간 동안 가장 빠른 CAGR을 관찰 할 것으로 예상됩니다. 또한 건강 관리 인식 증가와 정부 이니셔티브는이 지역의 시장 성장을 추진할 것으로 예상됩니다.

- 2022 년 10 월 Frontiers Media S.A.가 발표 한 데이터에 따르면, 류마티스 관절염의 유병률은 중국에서 0.2% - 0.3%로 약 3,300 만 명으로 추정됩니다.

라틴 아메리카 및 중동 및 아프리카

라틴 아메리카와 중동 및 아프리카는 예측 기간 동안 상당한 CAGR에서 성장할 것으로 예상됩니다. 이 지역의 성장은 인구 사이의 만성 질환 유병률이 상승하고 가정 간호 환경에서 환자들에 의해 이러한 장치의 높은 채택으로 인한 것입니다. 또한,이 지역의 국가들은 진단 상승 및 아나필락시스의 치료 율로 인해 의료 초점이 증가함에 따라 신흥 시장을하고 있으며, 이러한 장치에 대한 수요가 생깁니다.

무역 보호 및 규제 환경

자동 주사 업체의 글로벌 규제 환경은 엄격하며 지역적 차이는 시장 진입 및 규정 준수에 영향을 미칩니다. 미국 FDA 규정은 특히 FDA 510 (k) 클리어런스 프로세스를 통해 안전, 효능 및 라벨링에 대한 엄격한 표준을 시행하며, 이는 제조업체가 이전에 승인 된 모델과 장치 동등성을 입증해야합니다. 이것은 복잡성과 시장 진입 시간을 추가하여 혁신 속도에 영향을 미칩니다. 유럽에서 유럽의료 기기규제 (MDR)는 소규모 제조업체에게 비용이 많이 드는 엄격한 요구 사항을 부과하여 시장 접근을 제한하고 규정 준수 비용을 증가시킵니다.

무역 정책 및 보호주의는 관세를 통해 생산 비용을 늘리고 공급망 효율성 및 자재 비용에 영향을 미쳐 자동 주사 시장에 더 영향을 미칩니다. 이러한 요소는 특히 국제 선수들에게 도전적인 환경을 만듭니다. 또한 지적 재산 및 특허 문제는 시장 역학에 중요한 역할을합니다. 특허는 경쟁력있는 이점을 제공하고 새로운 참가자에게 장벽을 만들어 시장 진입과 성장이 중요한 IP 자산없이 특히 어려워지기 때문입니다.

연구 개발

시장의 주요 업체는 약물 전달 정밀도와 환자 편의를 혁신하기 위해 R & D에 중점을두고 있습니다. 또한 회사는 장치 설계 및 환자 유용성의 개선에 중점을 둡니다. 모바일 애플리케이션을 자동 인젝터와 통합하는 것은 중요한 연구 및 개발입니다. 이러한 스마트 장치는 추적, 알림, 약물 사용 및 의사와 데이터를 공유하여 환자 모니터링을 향상시킬 수 있습니다.

- 예를 들어, 2022 년 2 월 미국 식품의 약국 (FDA)은 비 의학적으로 훈련되지 않은 사용자를 위해 설계된 10mg Naloxone Autoinjector를 승인하여 서비스 구성원이 초고속 오피오이드로부터 서비스 구성원을 보호하도록 승인했습니다.

또한 회사는 장치 기능을 향상시키고 더 작고 소형 장치를 개발하기 위해 R & D 예산을 늘리고 있습니다. 소형 장치는 휴대하기 쉽기 때문에 환자에게 편리합니다.

미래의 전망과 성장 기회

Autoinjectors 시장의 미래 전망은 유망하며 예측 기간 동안 상당한 성장이 예상됩니다. 이는 재택 치료 옵션과 만성 질환 관리에 대한 수요가 증가함에 따라 꾸준한 수익 증가와 11.4%의 강력한 CAGR을 나타냅니다.

아시아 태평양 및 라틴 아메리카의 신흥 시장은 의료 투자 증가와 고급 의료 기기에 대한 접근 확대로 인해 주요 성장 영역이 될 것으로 예상됩니다. 기술 발전은 장치 기능, 특히 혁신을 향상시키는 것으로 예상됩니다.디지털 건강스마트 자동 주사체 및 모바일 통합 모니터링과 같은 환자의 규정 준수 및 치료 결과를 향상시킵니다.

한편, 지속 가능성과 친환경 이니셔티브에 중점을 둔 것은 제조업체가 재활용 가능한 재료 및 생산 폐기물 감소와 같은 녹색 관행을 채택하도록 이끌고 있습니다. 이는 지속 가능한 의료 솔루션에 대한 지구 환경 목표 및 소비자 수요와 일치합니다.

경쟁 환경

주요 시장 플레이어

주요 기업은 자신의 위치를 유지하기위한 다양한 유기 및 무기 성장 전략의 채택에 중점을 둡니다.

글로벌 시장은 주로 Viatris, Bristol-Myers Squibb, Teva Pharmaceutical Industries Ltd. 및 기타 저명한 선수들과 같은 생산자들이 주도합니다. 주요 시장 참가자들은 전 세계적으로 이러한 장치에 대한 수요로 인해 장치 생산 센터에 대한 투자 증가와 협업 및 인수 증가에 집중하고 있습니다.

- 2023 년 7 월, Autoinjectors 및 기타 주사제를 포함하여 복잡한 약물 전달 형식의 제조업체 인 Viatris Inc.와 Kindeva 약물 전달 L.P.는 AstraZeneca의 Symbicort의 첫 번째 일반 버전 인 Breyna 흡입 에어로졸의 출시를 발표했습니다. 약물 기기 조합 생성물 인 Breyna는 천식 또는 만성 폐쇄성 폐 질환 (COPD)이있는 특정 환자에게 나타납니다.

마찬가지로, Recipharm AB, Alk-Abelló A/S 및 Phillips-Medisize를 포함한 다른 주요 시장 플레이어는 전략적 파트너십 및 광범위한 제품 승인을 통해 글로벌 시장 전체의 유통 채널 향상과 같은 무기 개발에 지속적으로 중점을두고 있습니다. 주요 업체의 이러한 이니셔티브는 2032 년까지 글로벌 시장을 추진하고 성장을 기록 할 것으로 예상됩니다.

- 2021 년 7 월, 덴마크 알레르기 면역 요법 회사 인 ALK-ABELLó A/S는 중국의 ADRENALIN Auto-Erjector (AAI) JEXT를 출시하고 국가에서 그 존재를 확대 한 China Grand Pharmaceutical and Healthcare Holdings (Grandpharma)와 라이센스 계약을 발표했습니다.

기기 생산에 대한 지속적인 참여와 무기 전략을 통해 유통 채널 향상에 대한 초점이 상승하여 신흥 국가에서 발자국을 확립하는 것은 예측 기간 동안 시장 확장을 추진할 것으로 예상됩니다.

프로파일 링 된 주요 자동 주사 업체 회사 목록 :

- Vaitris Inc. (미국)

- Teva Pharmaceuticals, Inc. (네덜란드)

- ypsomed Ag(스위스)

- Recipharm AB (스웨덴)

- Becton Dickinson 및 Company (미국)

- Halozyme, Inc.(우리를.)

- Astrazeneca (영국)

- 브리스톨-마이어스 스 퀴브 (Squibb) (미국)

- Phillips-medisize(우리를.)

- Shl Medical Ag(스위스)

- Xeris Pharmaceuticals, Inc. (미국)

주요 산업 개발 :

- 2023 년 5 월-Boehringer Ingelheim International Gmbh는 미국 FDA가 FDA 승인 된 교환 가능한 바이오시 밀러 인 Cyltezo (Adalimumab)의 자동 주사 옵션 인 Cyltezo Pen을 승인했다고 발표했습니다.

- 2023 년 9 월 -Ypsomed는 Novo Nordisk와의 장기 파트너십을 통해 GLP-1 자동 주사체를 공급하여 Novo Nordisk의 비만 및 당뇨병 치료에 대한 높은 수요를 충족 시켰습니다.

- 2022 년 5 월-FDA가 승인 한 Eli Lilly와 Company 's Mounjaro (Tirzepatide) 주사는 제 2 형 당뇨병을 가진 성인의 혈당 조절을 향상시키기 위해식이 및 운동의 부속물로 표시됩니다. 이 약물은 6 가지 용량 형태로 제공되며 잘 확립 된 자동 주사체로 제공됩니다.

- 2022 년 4 월-Halozyme Therapeutics, Inc.는 Antares Pharma, Inc.를 인수하기 위해 결정적인 계약을 체결했습니다. 이번 인수는 Autoinjector 플랫폼 비즈니스에서 주요 약물 전달 및 전문 제품 회사를 만들었습니다.

- 2021 년 8 월-Gerresheimer AG와 Midas Pharma는 차세대 자동 주사체를 개발하고 마케팅하기위한 전략적 파트너십을 발표했습니다. 새로운 세대의 자동 주사체는 최대 3ML 주입 부피를 갖는 피하 주입에 적합하다.

- 2021 년 3 월-Ipsen Pharma는 체세포 AUTOGEL / SOMATULINE DEPOT (LANREOTIDE)를위한 새로운 전자 자동 주사체에 투자하여 투여 및 환자의 주사 경험을 개선하기 위해 수업에서 추가 혁신을 제공한다고 발표했습니다.

보고서 적용 범위

이 보고서는 상세한 시장 분석을 제공하며 주요 플레이어, 제품 유형 및 제품의 주요 응용 프로그램과 같은 중요한 측면에 중점을 둡니다. 또한 시장 동향과 합병, 파트너십 및 인수와 같은 주요 산업 개발에 대한 통찰력을 제공합니다. 위에서 언급 한 요인 외에도 보고서에는 최근 몇 년간 시장의 성장에 기여한 요인이 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고 범위 및 세분화

|

기인하다 |

세부 |

|

학습 기간 |

2019-2032 |

|

기본 연도 |

2023 |

|

예상 연도 |

2024 |

|

예측 기간 |

2024-2032 |

|

역사적 시대 |

2019-2022 |

|

성장률 |

2024 년에서 2032 년까지 11.4%의 CAGR |

|

단위 |

가치 (USD Billion) |

|

분할 |

유형별

|

|

응용 프로그램에 의해

|

|

|

행정 경로에 의해

|

|

|

배포 채널에 의해

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 규모는 2023 년에 1202 억 2 천 2 백만 달러이며 2032 년까지 3113 억 3 천 3 백만 달러에 도달 할 것으로 예상됩니다.

CAGR을 11.4%로 등록하면 시장은 예측 기간 동안 꾸준한 성장을 보일 것입니다.

유형별로 일회용 부문은 2023 년에 시장을 이끌고 지배했습니다.

만성 질환의 유병률이 높아지고 전 세계 고급 제품의 출시가 증가하는 것은 시장 성장을 이끄는 주요 요인입니다.

Viatris, Teva Pharmaceuticals Inc. 및 Astrazeneca는 글로벌 시장의 주요 회사입니다.

만성 장애의 유병률이 증가하고 전 세계의 가정 환경에서 이러한 장치를 채택 할 때의 급증은 이러한 장치의 채택을 주도 할 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2023

- 2019-2022

- 176