자동차 구동계 시장 규모, 점유율 및 산업 분석, 구동 유형별(전륜 구동(FWD), 후륜 구동(RWD) 및 전륜 구동(AWD)), 차량 유형별(승용차, 상용차 및 전기 자동차) 및 지역 예측(2026~2034년)

주요 시장 통찰력

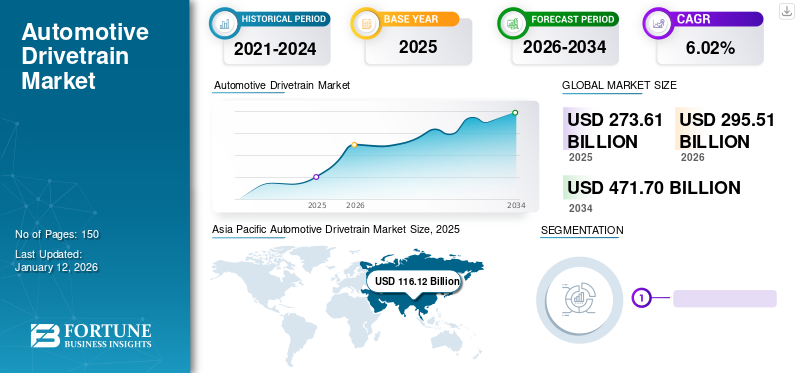

전 세계 자동차 구동계 시장 규모는 2025년 2,736억 1천만 달러였으며, 예측 기간 동안 CAGR 6.02%로 2026년 2,955억 1천만 달러에서 2034년 4,717억 달러로 성장할 것으로 예상됩니다. 아시아 태평양 지역은 2025년 42.44%의 점유율로 세계 시장을 장악했습니다. 미국의 자동차 구동계 시장은 크게 성장하여 2032년까지 추정 가치가 596억 6천만 달러에 이를 것으로 예상됩니다.

구동계는 바퀴의 움직임을 위해 엔진과 함께 작동하는 차량 부품의 조합입니다. 이 완전한 시스템은 또한 자동차의 다양한 부분을 움직이게 합니다. 이러한 구성 요소에는 차동 장치, 변속기, 구동축, 차축, 등속 조인트(CV 조인트), 유니버설 조인트(U 조인트) 및 휠이 포함됩니다.

구동계는 엔진을 바퀴에 연결하여 차량이 움직일 수 있도록 해줍니다. 엔진이 작동하기 시작하면 구동계는 변속기를 통해 후륜, 전륜 또는 모든 바퀴가 될 수 있는 구동 휠로 동력을 전달합니다. 현대 승객과 상업용 차량일부 모델은 전륜 구동을 사용하지만 전륜 구동 시스템이 장착되어 있습니다. 또한 오토바이 및 e-모빌리티 자동차 구동계 제조업체는 새로운 전략과 협력을 채택하여 국제적으로 입지와 비즈니스를 적극적으로 확장하고 있습니다.

코로나19(COVID-19) 팬데믹은 공급망, 제조 운영, 소비자 수요에 혼란을 야기함으로써 글로벌 자동차 구동계 시장에 영향을 미쳤습니다. 봉쇄 조치, 경제적 불확실성, 차량 생산량 감소로 인해 자동차 구동계 시장 성장이 일시적으로 둔화되었습니다. 그러나 팬데믹으로 인해 자동차 제조업체가 지속 가능성 목표와 규제 요구 사항을 충족하려고 함에 따라 차량 효율성과 성능을 향상하고 자동차 전기 구동계 부품 시장과 하이브리드 구동계의 채택을 촉진하는 구동계 기술의 중요성도 강조되었습니다.

자동차 구동계 시장 동향

AWD와 4WD 시스템의 통합 현재 진행중인 시장 동향입니다

특히 악천후 조건에서 차량 안정성을 향상시키는 이점으로 인해 AWD 및 4WD 시스템의 채택이 확대되고 있습니다. 전통적으로 오프로드 및 고성능 차량과 관련된 이러한 드라이브트레인 구성은 향상된 안전성, 견인력 및 주행 역학에 대한 소비자 요구에 따라 이제 주류 승용차 및 전기 자동차(EV)에서 점점 더 보편화되고 있습니다. 이러한 시스템은 네 바퀴 모두에 동력을 분배하여 전륜 구동(FWD) 또는 후륜 구동(RWD) 구성에 비해 더 나은 견인력과 제어력을 제공합니다. 국제 자동차 기술 저널(International Journal of Automotive Technology)에 발표된 2023년 연구에서는 승용차에 AWD 시스템을 구현하면 미끄러질 위험을 크게 줄이고 미끄러운 도로에서의 핸들링을 개선하여 더욱 안전한 운전 경험을 제공할 수 있다고 언급했습니다.

종종 AWD 또는 4WD가 장착된 SUV 및 크로스오버 차량에 대한 소비자 선호도가 이러한 추세를 주도하는 데 중요한 역할을 합니다. 2023년에도 전 세계 SUV 판매량은 계속 증가해 SUV가 전 세계 전체 승용차 판매량의 40% 이상을 차지했습니다. 이러한 인기 급상승은 소비자가 차량의 다용성과 안전 기능을 우선시하는 북미 및 유럽과 같은 시장에서 특히 두드러집니다. 예를 들어, 미국에서는 2023년 SUV 판매가 전년 대비 10% 증가했으며, 이는 AWD 기능을 갖춘 차량에 대한 수요 증가를 강조합니다.

이러한 시스템은 전력 분배를 동적으로 조정하여 성능과 에너지 사용을 최적화할 수 있습니다. Journal of 2024년 논문전력전자전기 AWD 시스템은 토크 분배를 최적화하여 EV의 주행 범위를 확장하고 그에 따라 에너지 소비를 줄일 수 있다고 강조했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

자동차 구동계 시장 성장 요인

전기 자동차 채택 증가 시장 확장의 주요 동인입니다.

엄격한 배기가스 규제, 정부 인센티브, 지속 가능한 운송 솔루션에 대한 소비자 선호도 증가로 인해 EV로의 전환이 가속화되고 있습니다. 이러한 추세는 변속기, 구동축, 엔진에서 바퀴로 동력을 전달하는 차동 장치 등의 구성 요소를 포함하는 구동계 시장을 재편하고 있습니다.

많은 국가에서 온실가스 배출을 줄이기 위한 야심 찬 목표를 설정하여 내연기관(ICE) 차량에서 EV로의 전환을 촉발했습니다. 예를 들어, 유럽연합(EU)은 유럽 그린딜(European Green Deal)의 일환으로 2030년까지 신차의 배출량을 2021년 수준에 비해 55% 줄이는 것을 목표로 하고 있습니다. 마찬가지로 미국은 2030년까지 모든 신차 판매의 50%를 전기 자동차로 만들겠다는 목표를 세웠습니다. 이러한 규제 압력으로 인해 자동차 제조업체는 EV 개발 및 생산을 가속화해야 하며, 결과적으로 고급 구동계 기술에 대한 수요가 증가하고 있습니다.

EV의 자동차 구동계 시스템은 기존 ICE 차량의 구동계 시스템과 다릅니다. EV는 일반적으로 ICE 차량에 사용되는 다중 속도 변속기와 달리 단일 속도 변속기를 사용합니다. 이러한 단순화는 더 높은 효율 및 토크 특성과 결합됩니다.전기 모터, 구동계 기술의 발전이 필요합니다. 자동차 제조사들은 EV 드라이브트레인의 효율성과 성능을 향상시키기 위해 경량 소재와 혁신적인 디자인에 투자하고 있습니다. 예를 들어, 2021년 출시된 Tesla의 Model S Plaid는 고급 토크 벡터링 기능을 갖춘 3중 모터 설정을 특징으로 하며 EV 부문의 최첨단 드라이브트레인 혁신을 보여줍니다.

또한, 배터리 효율성을 개선하고 비용을 절감하기 위한 연구는 구동계의 발전을 보완하고 있습니다. 예를 들어, 2023년 Journal of Power Sources에 발표된 연구에서는 구동계의 효율성과 전반적인 차량 성능에 직접적인 영향을 미치는 배터리 기술의 상당한 개선을 강조합니다. 이러한 발전은 주행 거리, 비용 및 성능 측면에서 EV를 기존 차량에 비해 더욱 경쟁력 있게 만드는 데 중요합니다.

제한 요인

관련 높은 비용과 원자재 가격 변동으로 인해 시장 성장이 제한될 수 있음

제한된 가용성과 높은 원자재 비용이 필요합니다.전기차(EV) 배터리특히 리튬, 코발트, 니켈과 같은 희토류 금속은 시장에 결정적인 제약을 가하고 있습니다. 2024년 현재 환경 규제와 보다 깨끗하고 지속 가능한 운송 옵션에 대한 소비자 선호로 인해 EV에 대한 수요가 계속 증가하고 있습니다. 그러나 전기차 배터리에 사용되는 원자재 공급망은 지정학적 긴장, 광업 규제, 노동쟁의 등의 문제에 직면해 있으며, 이는 공급 변동과 가격 변동으로 이어진다.

업계 보고서에 따르면 최근 전기차 산업의 수요 증가와 생산 능력 제한으로 인해 리튬, 코발트 등 핵심 원자재 가격이 급등했다. 예를 들어, 리튬 가격은 2020년에서 2024년 사이에 100% 이상 상승한 반면, 같은 기간 동안 코발트 가격은 두 배 이상 상승했습니다. 이러한 가격 인상은 전기차 배터리 제조 원가를 증가시키고 완성차 업체의 공급 부족 및 생산 지연 위험을 초래한다.

희토류 금속에 대한 의존도를 줄인 대체 배터리 화학 투자에 필요한 원자재 부족 및 비용 문제를 해결하고 공급망을 다각화하고 재활용 계획을 촉진하기 위한 노력을 다합니다. 또한,배터리재료 사용량을 줄이고 효율성을 향상시키는 것을 목표로 하는 기술 및 제조 프로세스는 자동차 구동계 시장이 직면한 제약을 완화할 수 있습니다. 이러한 문제를 해결하지 못하면 전기 자동차의 광범위한 채택을 방해하고 글로벌 자동차 구동계 시장 성장을 방해할 수 있습니다.

자동차 구동계 시장 세분화 분석

드라이브 유형별 분석

더 높은 효율성과 비용 효율적인 특성으로 인해 전륜 구동 부문이 시장을 지배하게 되었습니다.

유형에 따라 시장은 전륜 구동(FWD), 후륜 구동(RWD), 전륜 구동(AWD)으로 분류됩니다.

전륜 구동 부문은 2026년 49%의 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 전륜 구동은 다른 구동 유형에 비해 비용 측면에서 매우 효율적이며 질량 감소, 효율적인 공간 사용, 연료 소비, 구동축 마찰 없음, 더 나은 견인력을 위한 균형 잡힌 중량 배분 등 많은 이점을 제공합니다. 전 세계적으로 많은 승용차가 이러한 드라이브를 채택하고 있으며 제조업체도 저렴한 제조 비용, 공간 효율성 및 스포티한 성능 특성으로 인해 이러한 드라이브를 선호합니다.

RWD는 주로 스쿨버스, 미니밴, 대형 픽업트럭, 트럭 기반 SUV, 고성능 자동차, 스포츠 및 프리미엄 차량, 세단, 경상용차에서 발견됩니다. 더욱이 많은 스포츠카와 고급 차량은 더 나은 무게 균형을 제공하는 RWD 시스템을 선호합니다. 또한 자동차 초창기에도 주로 선호되었으며 악천후에서도 뒷바퀴를 다룰 수 있습니다. 또한, 고급 차량 판매 증가와 트럭 운송 산업의 성장은 향후 RWD 드라이브트레인 자동차 슈퍼센터를 촉진할 것입니다.

AWD 구동 방식은 각 휠에 동력을 배분하여 급변하는 환경에서 유지성을 높이고 눈길과 젖은 노면에서 견인력을 향상시켜 모든 조건에서 고유한 견인력 이점을 제공합니다. 일반적으로 SUV, 승용차, 미니밴에 사용됩니다. 상승과 함께전기 자동차향후 차량의 판매 및 기업과 소비자의 AWD 선호도에 따라 향후 AWD 유형 시스템에 대한 강력한 수요가 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

차량 유형별 분석

승용차 부문은 도시 인구 증가와 통근 수요로 인해 가장 큰 시장 점유율을 차지합니다.

차량 유형에 따라 시장은 승용차, 상용차, 전기 자동차로 분류됩니다.

세계 시장은 2026년에도 66.67%로 가장 큰 점유율을 차지하는 승용차 부문이 지배하고 있습니다. 이는 산업화 증가, 도시 인구 증가, 통근 수요 등 다양한 요인에 기인합니다. 더욱이, 다수의 차량 존재, 가처분 소득 증가, 고급 자동차 채택에 대한 소비자 선호도 변화 등이 모두 자동차 구동계 시장 점유율 상승의 원인입니다. 또한, 경제 여건 상승, 개인의 가처분 소득 증가, 급속한 도시화, 상류층 인구 확대로 인해 명품에 대한 소비자 지출이 증가하고 있으며, 이는 세계 경제 성장을 더욱 촉진하고 있습니다.승용차분절.

제품 선택 및 수익 측면에서 상업용 차량 부문은 호황을 누리고 있습니다. 중형 및 대형 상용차(MCV 및 HCV)를 생산하는 많은 드라이브트레인 제조업체는 더 높은 출력 용량을 갖춘 차량용 AWD에 중점을 두고 있습니다. 따라서 상용차 부문은 예상 기간 동안 계속해서 성장할 것으로 예상됩니다.

전 세계적으로 BEV 및 HEV 차량의 채택이 증가하고 전기 구동 시스템, 변속기, 파워트레인 장치를 포함한 구성 요소와 관련된 개발이 플레이어의 적극적인 참여로 인해 가속화됩니다. 더욱이, 환경 오염 증가와 낮은 운영 비용에 대한 우려가 높아지면서 향후 몇 년 동안 EV 기반 드라이브트레인이 추진될 것입니다.

지역적 통찰력

지리를 기반으로 시장은 아시아 태평양, 유럽, 북미 및 기타 지역에서 연구됩니다.

Asia Pacific Automotive Drivetrain Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양은 2025년 1,161억 2천만 달러에서 2026년 1,256억 9천만 달러로 증가하여 가장 빠르게 성장하는 지역으로 부상했습니다. 또한, 가장 높은 CAGR로 글로벌 시장을 장악할 것으로 예상됩니다. 이 지역의 성장에 기여하는 중요한 요소는 자동차 제조업체의 존재, 강력한 공급망 및 지원적인 정부 정책입니다. 또한 세계 인구의 45% 이상을 차지하는 중국, 인도 등 인구가 많고 경제력이 강한 국가들이 시장 확대를 촉진할 것으로 예상된다. 코로나19 이후 자동차 산업을 살리기 위한 정부의 우호적인 조치가 자동차 산업의 성장을 더욱 뒷받침했다. 또한, AWD 차량 판매 증가와 남아시아 지역의 EV 및 ICE 차량 판매 증가 예상이 시장 확장을 주도하고 있습니다. 높은 도시화와 발전스마트 도시자동차 시장 성장을 촉진할 것으로 예상된다. 일본 시장은 2026년까지 149억 2천만 달러, 중국 시장은 2026년까지 685억 3천만 달러, 인도 시장은 2026년까지 122억 4천만 달러에 이를 것으로 예상됩니다.

유럽은 시장에서 두 번째로 큰 위치를 차지하고 있으며 독일은 이 지역의 주요 자동차 제조업체의 주요 허브로 선두를 달리고 있습니다. 또한 독일은 새로운 트렌드와 기술을 조기에 수용하고 있으며, 독일은 전 세계에서 두 번째로 큰 자동차 부품 제조 허브로 자리매김하고 있습니다. 노르웨이, 독일, 영국, 네덜란드에서 EV의 급속한 채택은 유럽 시장의 성장을 담당하고 있습니다. 영국 시장은 2026년까지 129억 1천만 달러, 독일 시장은 2026년 234억 1천만 달러에 이를 것으로 예상됩니다.

북미 지역은 차량 판매 증가와 편안한 운전 경험 및 무공해 출퇴근에 대한 소비자 선호도 증가로 인해 전 세계 자동차 구동계 시장에서 세 번째로 큰 시장이 될 것으로 예상됩니다. 또한, 지방정부는 자동차 부품 관련 개발을 적극적으로 검토하고 있으며, 이는 제조 역량을 지원 및 촉진하고 시장 성장에 기여할 것입니다. 미국 시장은 2026년까지 422억4천만 달러에 이를 것으로 예상된다.

나머지 세계는 라틴 아메리카와 중동 및 아프리카로 구성됩니다. 중동은 수입 증가와 이 지역의 고급 차량 판매 증가에 힘입어 시장 성장에 크게 기여할 것으로 예상됩니다.

주요 산업 플레이어

포괄적인 제품 포트폴리오를 만들기 위해 첨단 기술에 투자하여 ZF Friedrichshafen AG를 선두업체로 만들었습니다.

독일에 본사를 둔 ZF Friedrichshafen AG는 포괄적인 제품 포트폴리오, 첨단 기술 및 광범위한 글로벌 입지로 인해 글로벌 시장에서 선도적인 시장 플레이어로 간주됩니다. ZF는 고급 자동 변속기, 전기 구동 시스템, 하이브리드 기술을 포함한 광범위한 자동차 구동계 솔루션을 제공합니다. 이러한 광범위한 범위를 통해 ZF는 승용차부터 상용차, 전기 자동차에 이르기까지 다양한 부문에 서비스를 제공하고 다양한 시장 요구를 충족하는 통합 솔루션을 제공합니다.

ZF는 드라이브트레인 기술의 혁신을 주도하기 위해 연구 개발에 막대한 투자를 하고 있습니다. 고효율 전기 액슬 드라이브 고급 변속기 시스템 개발을 포함하여 전기화 및 자동화에 회사가 중점을 두고 업계 선두를 유지하고 있습니다. 2023년 ZF는 향상된 효율성과 성능을 제공하는 차세대 전기 구동 장치를 공개하여 시장 입지를 더욱 공고히 했습니다. 전 세계에 걸쳐 제조 및 R&D 시설을 갖춘 ZF는 주요 자동차 허브와의 근접성을 보장하면서 지역 시장에 효과적으로 서비스를 제공할 수 있습니다. 이러한 글로벌 진출을 통해 회사는 시장 수요에 신속하게 대응하고 현지 이점을 활용하여 경쟁 우위를 강화할 수 있습니다.

2023년 연구에 따르면 ZF는 강력한 시장 지위와 지속적인 혁신을 반영하여 드라이브라인 기술 부문에서 수익이 12% 증가했다고 보고했습니다. 또한 회사는 주요 자동차 제조업체와의 전략적 파트너십 및 협력을 통해 진화하는 시장에 영향력을 행사하고 앞서 나갈 수 있습니다.

최고의 자동차 드라이브트레인 회사 목록:

- Aisin Seki Co., Ltd. (일본)

- 마그나 인터내셔널(캐나다)

- ZF 프리드리히스하펜 AG(독일)

- 다나 리미티드(우리를.)

- American Axle & Manufacturing, Inc.(미국)

- 셰플러 AG(독일)

- 보그워너(BorgWarner Inc.)(미국)

- GKN Automotive(영국)

- Suzhou Inovance Automotive Co., Ltd. (중국)

- JTEKT 주식회사(일본)

주요 산업 발전:

- 2024년 3월~Subaru와 Toyota Group의 Aisin은 차세대 EV 드라이브트레인 개발을 위해 협력했습니다. Toyota Group 공급업체 Aisin과 함께 개발한 새로운 EV 드라이브트레인은 가볍고 콤팩트하며 Subaru의 견고한 전천후 주행 시그니처에 맞게 설계되었습니다.

- 2024년 2월~Magna는 회사의 고급 틈새 차량 플랫폼 중 하나에 특화된 기본 후방 eDrive 시스템을 공급하기 위해 북미 기반 OEM으로부터 계약을 체결했습니다. Magna의 800V eDS Duo의 변형인 매우 복잡한 시스템은 726kW의 전력과 8,000Nm의 토크라는 뛰어난 출력과 성능을 제공합니다. 2개의 e-모터, 2개의 인버터, 2개의 기어박스를 단일 패키지에 통합합니다.

- 2023년 12월~자동차 구동계 기술 재제조업체인 ATC Drivetrain은 네덜란드에 새로운 전기 자동차 중심 시설을 건설하기 위해 약 790만 달러를 투자했습니다.

- 2023년 11월~ BAE는 Eaton과 협력하여 전기 구동계를 갖춘 중형 트럭을 개선합니다. 이번 협력의 목표는 다양한 픽업 및 배송 애플리케이션에 필수적인 중형 상용차를 위한 효율적이고 지속 가능한 첨단 솔루션을 개발하는 것이었습니다.

- 2023년 11월~현대·기아차는 개인용 모빌리티와 상업용 모빌리티 모두를 변화시키는 것을 목표로 하는 '유니 휠(Uni Wheel)'이라는 새로운 보편적 적응형 구동계 시스템을 공개했습니다. 혁신적인 시스템은 주요 구동 시스템 구성 요소를 자동차 휠 허브 내의 빈 공간으로 이동하도록 재설계된 기존 구동계 기술을 통합합니다.

보고서 범위

글로벌 시장 보고서는 시장에 대한 자세한 분석을 제공하고 주요 기업, 유형 및 주요 제품 응용 프로그램과 같은 주요 측면에 중점을 둡니다. 이 외에도 보고서는 시장 동향에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 위의 요소 외에도 보고서에는 최근 몇 년 동안 시장 성장에 기여한 여러 요소가 포함됩니다.

An Infographic Representation of Automotive Drivetrain Market

View Full Infographic

View Full Infographic다양한 세그먼트에 대한 정보를 얻으려면, 문의 사항을 공유하세요

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 6.02% |

|

단위 |

가치(10억 달러), 거래량(단위) |

|

분할 |

드라이브 유형별

|

|

차량 유형별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 2025년 세계 시장 규모는 2,736억 1천만 달러였으며, 2034년에는 4,717억 달러로 성장할 것으로 예상됩니다.

2025년 아시아태평양 지역은 1,161억 2천만 달러에 달했습니다.

시장은 CAGR 6.02%로 성장할 것으로 예상되며 예측 기간 동안 꾸준한 성장을 보일 것입니다.

승용차 부문은 이 시장의 선두 부문이다.

자동차 판매 증가, 도시화 증가, 안전 및 편안함에 대한 수요 증가, 고출력 엔진과 함께 새로운 차량에 대한 수요가 증가하여 시장 성장을 주도했습니다.

ZF Friedrichshafen AG는 글로벌 시장의 선두주자입니다.

2025년에는 아시아 태평양 지역이 시장 점유율을 장악했습니다.

엔진 시스템의 발전과 AWD 차량의 생산량 증가가 시장 성장을 주도할 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 150

관련된 보고서