자동차 로봇 시장 규모, 점유율 및 산업 분석, 유형별 (관절, 직교, 원통, Scara, 기타), 응용 프로그램 (용접, 페인팅, 재료 처리, 조립/분해, 기타) 및 지역 예측, 2025-2032에 의한 유형별.

주요 시장 통찰력

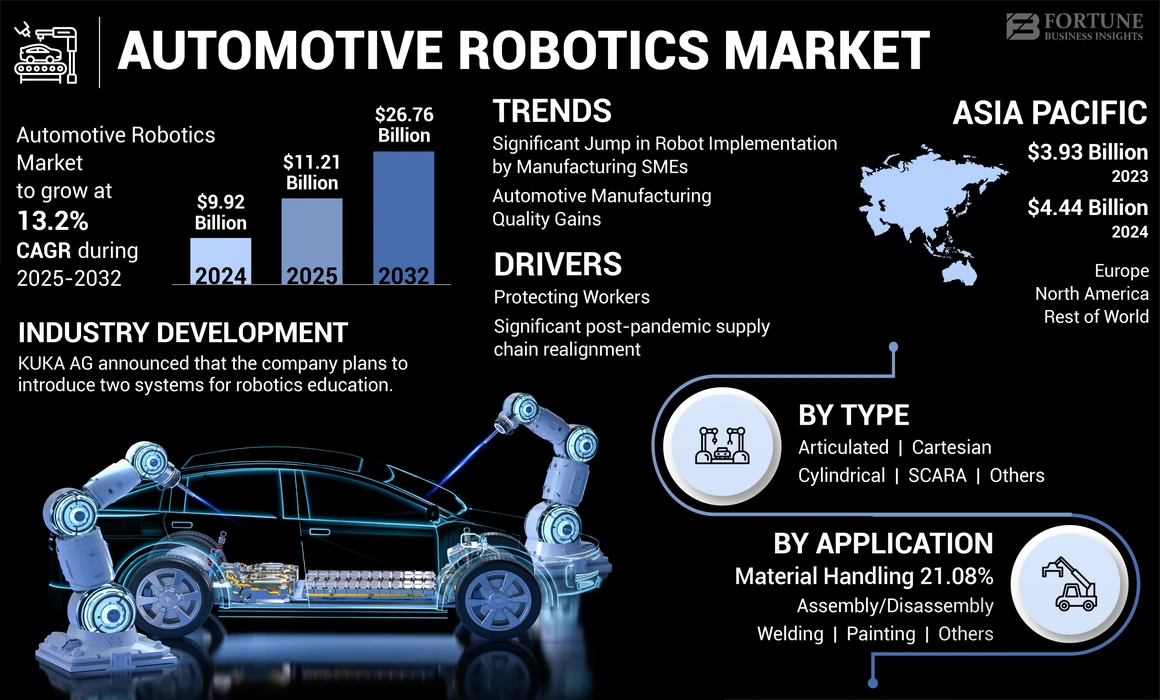

글로벌 자동차 로봇 시장 규모는 2024 년에 992 억 달러로 평가되었습니다. 시장은 2025 년 20 억 2 천 2 백만 달러에서 2032 년까지 267 억 6 천만 달러로 증가하여 예측 기간 동안 13.2%의 CAGR을 나타냅니다. 아시아 태평양은 2024 년에 44.76%의 점유율로 세계 시장을 지배했습니다. 미국의 자동차 로봇 시장은 2032 년까지 65 억 달러의 추정 가치에 도달 할 것으로 예상됩니다.

Automotive Robotics Market은 자동차 산업 내 다양한 제조 공정을 자동화하기위한 로봇 시스템, 솔루션 및 서비스를 제공하는 데 중점을 둔 로봇 산업의 부문을 말합니다. 이 로봇 시스템은 전통적으로 인간 근로자가 수행하는 반복적이고 노동 집약적 인 작업을 자동화하여 자동차 제조 공장의 효율성, 생산성, 품질 및 안전성을 향상 시키도록 설계되었습니다. Automotive Robotics Market은 자동차 제조업체의 특정 요구 사항과 요구 사항을 충족하도록 조정 된 광범위한 로봇 응용 프로그램 및 기술을 포함합니다.

전 세계적으로, Covid-19는 유행성 유발 폐쇄의 첫 2 개월 동안 생산이 완전히 중단됨에 따라 자동차 제조업체에게 상당한 수입 손실을 초래했습니다. 2020 년 3 분기에 여러 국가에서 제한이 해제되었지만 용량 제약으로 인해 생산이 크게 감소했습니다. 이러한 요인으로 인해 제조 플랜트의 높은 수준의 자동화에 대한 지출이 일시적으로 감소했습니다. 그러나 자동차의 로봇 공학은 제조업체에게 현대화 및 생산 디지털화에 대한 강력한 인센티브를 제공합니다.

자동차 로봇 시장 동향

중소기업을 제조하여 로봇 구현의 상당한 점프는 성장에 긍정적 인 영향을 줄 것입니다.

Bigwave Robotics의 CEO 인 Minkyo Kim에 따르면 로봇은 주로 제조 공간의 중형 및 대기업에서 사용했습니다. 그러나 로봇 솔루션이보다 비용 경쟁력이 있고 사용자 친화적 이어짐에 따라 중소 규모의 회사 (SME)에서 채택이 증가하고 있습니다.

예를 들어, 국제 로봇 공학 연맹에 따르면 77 국내공동 작업 로봇한국의 반도체 장비 공급 업체에 의해 설치되었습니다. 이로 인해 생산성이 50%증가했습니다. 이전에는이 규모의 로봇 구현은 대규모 기업에만 저렴했습니다. 따라서 접근성이 증가하면 자동차에서 로봇 공학을보다 광범위하게 채택 할 수 있습니다. 이러한 요인들은 시장의 성장에 긍정적 인 영향을 미칩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

자동차 로봇 시장 성장 요인

자동차 제조 품질 이익은 시장의 성장을 주도 할 것입니다

자동차 공장 로봇의 도움으로 부분 간 변동성이 줄어 듭니다. 그들이 산만하거나 피곤하지 않기 때문에 모든 사이클은 반복성이 높고 같은 방식으로 수행됩니다. 그들은 어떤 식 으로든 부품을 처리하지 않거나 손상을 일으킬 수있는 방법을 떨어 뜨리지 않습니다. 따라서, 인간 오류로 인한 폐기물이 제거되며, 이로 인해 자동차 조립이 다양합니다. 비전 시스템이 장착되어 있으므로 자동차 로봇은 수신 재료의 변형에 맞게 프로그래밍 된 경로를 조정할 수도 있습니다. 이로 인해 실수가 줄어들고 고객 만족도가 높아지고 보증 비용이 줄어 듭니다. 따라서 자동차 제조 품질 이익은 시장의 성장을 주도 할 것입니다.

노동자를 보호하면 시장 성장이 증가 할 것입니다

자동차 제조에서는 몇 가지 작업이 본질적으로 위험합니다. 예를 들어, 파운드리에서는 용융 금속을 붓 때 명백한 위험이 있습니다. 일부 직업은 또한 비틀림, 리프팅 및 반복적 인 움직임으로 인한 근골격계 장애를 초래할 수 있습니다. 로봇의 도움으로 이러한 위험을 줄일 수 있습니다. 차량 어셈블리 중에 로봇은 페인팅 및 용접 및 스탬핑 프레스, 소음 및 용접 플래시에서 연기에 노출되지 않도록 작업자를 보호합니다. 자동차 로봇 공학은 이러한 위험한 환경과 더러운 작업에 대한 근로자 노출을 줄임으로써 부상 주장과 사고를 실질적으로 줄였습니다. 따라서 이러한 요소는 자동차 로봇 시장 성장을 주도 할 것입니다.

구속 요인

성장을 제한하기위한 높은 통합 비용

매사추세츠 공과 대학 (Massachusetts Institute of Technology)은 The State of Industrial Robotics라는 연구를 발표했습니다. 보고서에 따르면, 지난 몇 년 동안 로봇 하드웨어 비용이 감소했지만 제조 라인의 전체 통합 비용의 작은 부분만을 차지합니다. 연구에 참여한 잘 알려진 로봇 통합 자에 따르면 로봇은 이제 더 저렴합니다. 그러나 통합은 아닙니다. 또한, 제조 라인이 작은 변화를 겪는 경우 로봇 작업 셀을 통합자가 재 설계하고 용도 변경해야합니다.

몇몇 회사는 높은 통합 비용이 구현 증가에 대한 장벽으로 생각했습니다. 높은 통합 비용은 생산량이 적은 중소기업에 금지되며 15 ~ 20 세의 인프라와 새로운 로봇 기술을 통합하려고하면 대기업의 무게를 측정 할 수 있습니다. 따라서 이러한 요인들은 시장의 성장을 제한 할 것입니다.

자동차 로봇 시장 세분화 분석

유형 분석 별

작동 용이성으로 인해 가장 큰 점유율을 보유하는 관절 된 세그먼트

유형적으로, 시장은 관절, 직교, 원통형, Scara 등으로 분류됩니다.

관절화 된 부문은 시장에서 가장 큰 비중을 차지했습니다.관절 로봇다재다능하며 디스펜스, 하중 및 언 로딩, 포장 및 용접과 같은 다양한 응용 분야에서 사용할 수 있습니다. 따라서 이러한 요인들은 예측 기간 동안 세그먼트의 성장을 촉진 할 것입니다.

Scara 부문은 시장에서 상당한 성장을 보일 것으로 예상됩니다. 광범위한 이동 범위,보다 정확한 제어 및 더 작은 발자국으로 인한 유연성이 높은 요인은 Scara 로봇의 채택이 증가함에 따라 발생합니다.

직교 부문은 무거운 페이로드를 운영하고 반복 가능하고 빠른 움직임으로주기 시간을 줄이는 능력으로 인해 시장에서 꾸준한 성장을 보일 것으로 예상됩니다.

원통형 부문은 또한 사용 편의성, 직교 로봇에 비해 공간 요구 사항이 낮고 조립 작업에서 높은 사용으로 인해 시장에서 좋은 성장을 보일 것으로 예상됩니다.

응용 프로그램 분석에 의해

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

2023 년에 지배적 인 용접 세그먼트 생산에서 실질적인 효율성 이득으로 추진

적용에 따라 시장은 용접, 페인팅, 재료 처리, 조립/분해 등으로 분류됩니다.

용접 부문은 2020 년에 시장에서 가장 큰 점유율을 차지했습니다. 생산 라인의 안전성 및 효율성 향상과 다중 재료 차량 생산 속도 향상과 같은 요인은 용접 로봇의 채택이 증가함에 따라 발생합니다.

자재 취급 부문은 시장에서 상당한 성장을 보일 것으로 예상됩니다. 자료 처리에는 로딩 및 언 로딩, 포장 및 팔레 메이징과 같은 여러 기능이 포함됩니다. 자재 처리에 로봇을 사용하면 주문 포장 오류, 픽 속도가 느리기 때문에 컨베이어 중단 및 유휴 시간이 길어 수동 작동과 관련된 몇 가지 오류가 제거됩니다. 따라서 이러한 요인들은이 세그먼트의 성장을 불러 일으킬 것입니다.

또한, 그림 세그먼트는 또한 지속적인 기술 발전으로 인해 시장에서 꾸준한 성장을 보일 것으로 예상되어 운영이 더 빠르고 가벼우 며 통합하기 쉽습니다.

지역 통찰력

Asia Pacific Automotive Robotics Market Size, 2024 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양 지역은 가장 큰 자동차 로봇 시장 점유율을 차지했으며 2023 년에 393 억 달러에 달했다. 중국의 노후화 근로자 인구와 인건비 상승과 같은 요인은 자동차로의 로봇 공학의 채택이 증가함에 따라 발생한다.

북미는 예측 기간 동안 상당한 성장을 보일 것으로 예상됩니다. 2023 년 1 월 현재 미국 노동직 구직 및 노동 회전율에 따르면, 제조업체의 약 80%가 40 만 명 이상의 오픈 포지션을 채우기 위해 고군분투하고있었습니다. 그러나 제조업체는 이제 자동차 로봇 솔루션의 발전으로 인해 부족을 천천히 해결할 수 있습니다.

포드, 테슬라 및 제너럴 모터스와 같은 미국의 주요 자동차 제조업체는 자동차 로봇 공학에 광범위하게 투자했습니다. 근로자 생산성을 증가시킬뿐만 아니라; 또한 직원들에게 더 나은 임금을 받고 숙련 된 작업을 제공합니다. 예를 들어, 국제 로봇 공학 연맹에 따르면 미국의 로봇은 10,000 명당 설치된 로봇이 2023 년에 1,287 대의 새로운 기록을 쳤다. 따라서 이러한 요인들은이 지역의 시장 성장을 추진할 것이다.

유럽은 또한 시장에서 상당한 성장을 보일 것으로 예상됩니다. 자동차 제조 가치 사슬의 국내 생산을 늘리는 데 중점을 둔 붕괴 후 공급망 재정렬은이 지역의 자동차 로봇 공학에 대한 수요를 주도 할 것입니다.

자동차 로봇 시장의 주요 회사 목록

시장에서 Kuka AG의 주요 위치를 강화하기 위해 주요 자동차 제조업체와의 전략적 파트너십

Kuka AG는 주요 OEM과의 광범위한 제품 포트폴리오 및 오랜 파트너십을 통해 시장의 더 많은 점유율을 차지할 수있었습니다. 예를 들어, 2023 년 8 월 Kuka AG는이 회사가 로봇 공학 교육을위한 두 가지 시스템을 도입 할 계획이라고 발표했습니다. 산업용 자동화 제공 업체는 또한 파트너와 추가 제조 제품과 함께 금속 가공 기술을 보여줄 계획입니다. 주최자 SME에 따르면 Fabtech는 북미 최대의 금속 형성, 제조, 용접 및 마무리 이벤트입니다.

프로파일 링 된 주요 회사 목록 :

- ABB Ltd. (스위스 취리히)

- 쿠카 AG(독일 아우 크스 버그)

- Fanuc Corporation(일본 야마나시)

- Yaskawa Electric Corporation (일본 Fukuoka)

- 가와사키 중공업(일본 도쿄)

- Denso Wave Incorporated (일본 Aichi)

- Comau Spa (Grugliasco, Italy)

- 나치 푸 지코시 (Nachi-Fujikoshi Corp.) (일본 도쿄)

- Rockwell Automation, Inc. (미국 위스콘신)

- Seiko Epson Corporation (일본 나가노)

주요 산업 개발 :

- 2023 년 8 월,Kuka AG는이 회사가 로봇 공학 교육을위한 두 가지 시스템을 도입 할 계획이라고 발표했다. 산업용 자동화 제공 업체는 또한 파트너와 추가 제조 제품과 함께 금속 가공 기술을 보여줄 계획입니다. 주최자 SME에 따르면 Fabtech는 북미 최대의 금속 형성, 제조, 용접 및 마무리 이벤트입니다. Kuka는 9 월 11 일부터 14 일까지 시카고의 McCormick Place에서 Booth B27051에서 제품 시연을 선보일 예정입니다.

- 2023 년 12 월ABB는 Volvo Cars와 계약을 체결하여 차세대 전기 자동차를 건설하기 위해 1,300 개의 산업용 로봇을 공급했습니다. Volvo는 Spot Welding, Riveting, Dispensing Flow Drilling 등을 포함한 다양한 작업을 위해 ABB의 새로운 IRB 6710, 6720 및 6730 산업 로봇을 사용합니다.

- 2023 년 9 월ABB는 회사가 미시간 주 디트로이트의 헌팅턴 플레이스 컨벤션 센터 (Booth #5623)에서 2023 년 5 월 22-25 일 자동 시장 효율성 요구에 적응할 수있는 차세대 로봇 기술을 특징으로 할 것이라고 발표했다. 이 회사는 자동화 산업에서 가장 철저하고 통합 된 산업 및 협력 로봇, AMR (Autonomous Mobile Robot) 및 모든 수준의 기술 복잡성 회사에 기계 자동화 솔루션의 이점을 제공합니다.

- 2023 년 5 월,ABB Robotics는 제조업체가 Automate 2023의 가변 시장 수요에 생산을 효율적으로 적응할 수 있도록 차세대 로봇 공학을 전시 할 것이라고 발표했다. 이 회사는 5 월 22 일부터 25 일까지 디트로이트의 헌팅턴 플레이스 컨벤션 센터의 부스 5623에 전시 될 예정입니다.

- 2023 년 3 월ABB는 회사가 미국의 로봇 공장을 확장 할 것이라고 발표했다. 2 천만 달러의 투자는 기존 Auburn Hills 시설에서 생산을 늘리고 ABB의 미국 리더십을 강화할 것입니다. 새로 확장 된 고도로 자동화 된 시설은 미시간 주에서 새로운 일자리를 창출 할 것입니다. 2023 년 11 월에 개장 할 최신 자동화 및 고급 제조 프로세스를 특징으로하는 확장.

보고서 적용 범위

시장 조사 보고서는 업계에 대한 상세한 분석을 다루며 주요 회사, 제품 유형 및 제품의 주요 응용 프로그램과 같은 주요 측면에 중점을 둡니다. 이 외에도 시장 동향에 대한 통찰력을 제공하고 주요 산업 개발을 강조합니다. 이 보고서는 앞서 언급 한 요인 외에도 최근 몇 년 동안 성장에 기여한 몇 가지 요인에 대한 심층적 인 시장 분석을 제공합니다.

An Infographic Representation of Automotive Robotics Market

View Full Infographic

View Full Infographic다양한 세그먼트에 대한 정보를 얻으려면, 문의 사항을 공유하세요

보고 범위 및 세분화

|

기인하다 |

세부 |

|

학습 기간 |

2019-2032 |

|

기본 연도 |

2024 |

|

예측 기간 |

2025-2032 |

|

역사적 시대 |

2019-2023 |

|

성장률 |

2025 년에서 2032 년까지 13.2%의 CAGR |

|

단위 |

가치 (USD Billion) |

|

분할 |

유형별

|

|

응용 프로그램에 의해

|

|

|

지리에 의해

|

자주 묻는 질문

Fortune Business Insights에 따르면 전 세계 시장 규모는 2024 년에 992 억 달러이며 2032 년까지 267 억 6 천만 달러에 도달 할 것으로 예상됩니다.

2024 년에 아시아 태평양 시장 가치는 444 억 달러에 달했습니다.

시장은 예측 기간 (2025-2032) 동안 13.2%의 성장률을 보일 것입니다.

용접 부문은 예측 기간 동안이 시장을 이끌 것으로 예상됩니다.

노동자 보호 및 제조 품질 이익과 같은 자동차 로봇 공학의 이점은 시장의 성장을 이끄는 주요 요인입니다.

Kuka AG, Fanuc Corporation 및 ABB Ltd.는 글로벌 시장의 주요 업체입니다.

아시아 태평양은 2024 년 시장에서 가장 큰 점유율을 차지했습니다.

기존의 제조 방법을 자동화하기위한 개발 도상국에서 산업 4.0 원칙의 구현 증가는 예측 기간 동안 자동차 로봇 공학의 채택을 주도 할 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2024

- 2019-2023

- 200