배터리 플레이트 시장 규모, 점유율 및 코로나19 영향 분석, 배터리 유형별(납축전지, 리튬 이온 배터리 등), 최종 사용자별(자동차, 항공우주 및 방위산업 등) 및 지역 예측(2026~2034년)

배터리 플레이트 시장 규모

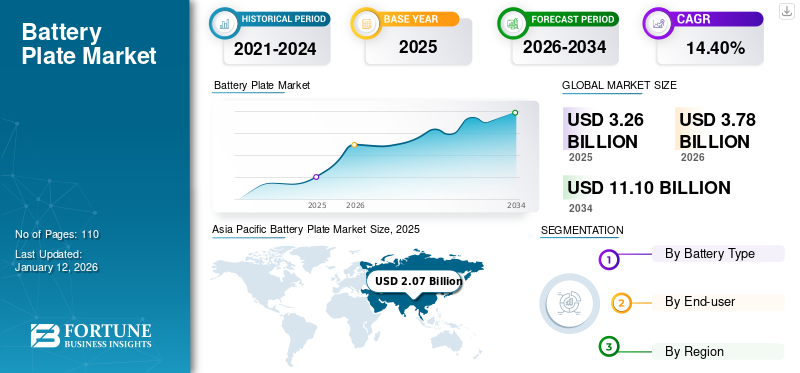

글로벌 배터리 플레이트 시장 규모는 USD로 평가되었습니다.3.262025년에는 10억 달러로 증가할 것으로 예상됩니다.3.782026년 10억 달러를 USD로11.102034년까지 10억 달러의 CAGR을 보일 것입니다.14.40%예측 기간 동안. 아시아 태평양 지역은63.56%2025년. 미국 배터리 플레이트 시장. 2032년까지 약 18억 2천만 달러 규모로 크게 성장할 것으로 예상됩니다.

배터리 플레이트는 격자 그리드에 내장되어 있어 에너지가 넘치는 천과 전기 동작을 보조합니다. 배터리 플레이트는 비용을 유지 및 배출하고 수많은 기기에 에너지를 공급할 수 있는 배터리 내부 형상의 필수적인 부분입니다. 끊임없는 기술 개선과 투자 증가로 리튬 이온 배터리의 전반적인 성능이 지속적으로 향상되고 있습니다.

코로나19(COVID-19) 대유행은 배터리 산업에 큰 혼란을 가져왔고, 배터리 플레이트의 수요와 공급 모두에 영향을 미쳤습니다. 봉쇄, 전기차 수요 감소, 글로벌 무역 중단 등이 시장에 영향을 미쳤습니다. 공급망 장애, 특히 리튬, 코발트 및니켈 채굴, 도전에 기여했습니다. 배터리 제조의 중요한 주체인 중국은 혼란에 직면했고, 2020년 6월 미국 상원 위원회는 팬데믹이 광물 공급망에 미치는 영향에 대한 청문회를 열었습니다. 이 청문회는 배터리 플레이트와 광산업에 초점을 맞췄습니다.

배터리 플레이트 시장 동향

획기적인 비용 절감으로 전기화 붐 속에 시장 성장 촉진

휴대폰, 노트북, 자동차에 사용되는 리튬 이온 배터리의 가격은 지난 30년 동안 급격히 떨어졌습니다. 이는 배터리 플레이트 기술의 급속한 성장을 이끄는 중요한 원동력이었습니다. 매사추세츠 공과대학(Massachusetts Institute of Technology)의 과학자들은 리튬 배터리가 1991년에 처음 시장에 출시된 이후 가격이 97% 감소했다는 사실을 발견했습니다. 1kWh 배터리 가격은 1991년 7,500달러에서 2018년 181달러로 41배나 저렴했다. 유망하게도 가격은 계속해서 하락할 것이며, 역사적으로 2014년에서 2018년 사이에 비용은 절반으로 줄었습니다.

운송의 지속적인 전기화를 촉진할 리튬 이온 배터리의 비용 절감 외에도 태양광 및 풍력 에너지와 같은 청정 에너지원에 대한 간헐적인 접근을 보상하기 위해 고정식 애플리케이션에서 배터리 사용을 잠재적으로 늘릴 수도 있습니다. 증가리튬 이온 배터리사용은 향후 몇 년 동안 배터리 플레이트 시장 성장으로 이어질 것입니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

배터리 플레이트 시장 성장 요인

시장 성장으로 이어지는 연료 소비 감소를 위해 배터리 셀 생산에 대한 투자 증가

폭발적인 수요전기 자동차전 세계적으로 배터리 셀 생산 수요가 증가했습니다. NITI Aayog(인도 변혁을 위한 국립 연구소)에 따르면 배터리 수요는 전년 대비 30% 성장하여 급증하고 있으며 2030년까지 30,000GWh에 도달할 가능성이 있습니다. OEM들은 또한 최종 ICE 단계적 폐지 날짜를 발표하기 시작했습니다. 그러나 대부분의 주요 OEM은 향후 몇 년 동안 EV 판매를 크게 늘리기 위해 노력했습니다. 이는 ICE 차량의 단계적 폐지 기간을 정의하도록 설정되었습니다. 따라서 2050년까지 ICE를 점진적으로 단계적으로 폐지하려는 OEM의 목표는 전 세계 자동차 판매의 50%에 큰 영향을 미칠 것입니다.

EV OEM에 대한 수요가 크게 증가함에 따라 배터리 부품 제조는 필요한 성장률에 따라 증가해야 합니다. 이러한 수요 증가로 인해 새로운 배터리 셀 제조 회사가 기가팩토리 건설을 계획하고 있으며, 이는 배터리 부품 제조업체가 새로운 공급 계약을 확보할 수 있는 기회를 열어줍니다. 연료 소비 감소 추세가 높아지면서 이 시장은 크게 성장하고 있으며 예측 기간 동안 높은 성장을 보일 것입니다.

에너지 저장 장치의 보급 확대, 배터리 셀 생산 증가로 시장 성장 주도

배터리 에너지 저장태양광과 풍력의 간헐적 특성으로 인해 재생에너지로의 성공적인 전환이 필요합니다. 이러한 시스템은 피크 생산 및 소비 주기를 준수하기 위해 적시에 재생 가능 에너지원에서 끌어온 에너지를 축적, 저장 및 발송해야 합니다. 결과적으로, 녹색 에너지 아키텍처에서는 용납할 수 없는 재생 에너지 생산과 소비 사이의 격차를 해소하려면 배터리 저장이 필수적입니다.

정부 보조금, 민간 투자 및 규제 정책은 성장하는 에너지 저장 시장을 지원합니다. 전력망 시스템으로의 전환에 따라 배터리 셀에 대한 수요가 증가하면서 배터리 셀 생산량과 배터리 플레이트 시장이 증가했습니다. 미국 에너지부는 특정 저장 기술이 특정 응용 분야에 가장 적합하다는 점을 인정했습니다. 에너지부는 저렴하고 지속 가능한 지속적인 에너지 공급을 보장하기 위해 다양한 에너지 저장 연구 및 개발 활동을 계속 추구하고 있습니다. 저장된 재생 가능 에너지를 최대 수요 관리를 위한 실행 가능한 옵션으로 만들기 위해 인도 정부는 킬로와트 시간당 USD 0.06~USD 0.08의 균등한 저장 비용을 달성하는 것을 목표로 하고 있습니다. 지원은 생존 가능성 격차 자금 또는 VGF를 활용하여 계획된 용량의 자본 비용의 40%~60% 사이의 5개 트랜치로 제공됩니다.

제한 요인

제조 및 공급망 문제로 인한 제품 실패로 인해 시장 성장이 저해됩니다.

배터리는 추가적인 안전 회로와 정밀한 전압, 전류, 온도 제어로 인해 디자인이 복잡합니다. 언제배터리셀이나 회로가 기계적으로 스트레스를 받거나 손상되면 안전 문제가 발생할 수 있습니다. 이 두 구성 요소 중 하나라도 손상되면 배터리가 즉시 작동하지 않거나 오류가 발생하기 전에 결함이 발생할 수 있습니다. 셀 수명, 기계적 손상, 주변 온도, 충전 상태 등의 요인에 따라 셀 고장 모드가 결정됩니다. 셀에 기계적 응력이 가해지면 셀의 분리막이 차단되지 않아 음극-양극 단락이 발생할 수 있습니다. 리튬 이온 셀과 배터리는 부적절한 설계 및 생산 관행으로 인해 심각하게 손상될 수 있습니다. 화재, 연기 및 열 폭주는 이러한 고장으로 인해 발생합니다. 제품 사용으로 인해 오류가 발생하기 전까지는 오류가 눈에 띄지 않을 수 있습니다.

배터리 플레이트 시장 세분화 분석

배터리 유형별 분석

EV 제조 증가로 인해 리튬 이온 배터리 부문이 시장을 주도할 것

제품 유형에 따라 시장은 다음과 같이 분류됩니다.납축전지, 리튬 이온 배터리 및 기타.

리튬이온 배터리 부문은 2026년 71.20%의 점유율로 가장 큰 배터리 플레이트 시장을 점유했으며, 예측 기간 동안 시장을 주도할 것으로 예상됩니다. 자동차용 리튬이온 배터리 수요는 주로 전기차 판매 증가로 인해 2021년 330기가와트에서 2022년 550기가와트로 약 65% 증가해 신규 등록이 2021년 수준보다 55% 이상 증가했다. 중국에서는 2021년 대비 2022년 차량용 배터리 수요가 70% 이상 증가한 반면, 전기차 판매량은 80% 증가했으며, PHEV 비중 증가로 배터리 수요 증가세는 소폭 둔화됐다. 2021년부터 2022년까지 전기차 판매량은 약 55% 증가하는 데 그쳤지만, 미국 내 자동차용 배터리 수요는 약 80% 증가했다.

납축 배터리는 국가 안보, 운송, 통신 및 기후 변화 완화를 지원하는 데 핵심적인 역할을 하며, 팬데믹 이후 경제 회복의 미래를 형성하는 데 도움을 줍니다. 자동차 부문에 대한 수요가 증가함에 따라 납축 배터리는 2차 소스이므로 배터리 플레이트의 성장은 이에 따라 달라집니다.

최종 사용자 분석별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

자동차 부문 시장 성장을 주도하기 위해 전기 자동차로의 전환 증가

최종 사용자를 기준으로 시장은 자동차, 항공우주 및 방위산업 등으로 분류됩니다.

EV 제조의 시장 추세가 증가함에 따라 자동차 부문은 2026년 52.91%의 점유율로 가장 빠르게 성장하는 부문입니다. 개별 시장에 따라 전 세계적으로 전기 자동차(EV)로의 전환이 매우 다른 속도로 진행되고 있습니다. 중국을 제외한 대부분의 국가에서는 풀배터리 전기차에 비해 하이브리드 기술에 대한 관심도 높다. 전기 자동차로의 전환은 기후 변화 해결의 필요성에 대한 공식 성명에도 불구하고 자동차 운영 비용에 큰 영향을 미칠 것이라는 강력한 소비자 신뢰에 의해 주로 주도되었습니다. BMW, General Motors, Toyota 등 자동차 시장의 상위 3개 회사가 모든 유형에 걸쳐 다양한 새로운 버전의 EV를 출시하고 있으며, 이는 자동차 부문의 큰 변화를 보여주며 이는 시장 활성화에 도움이 되고 있습니다.

예를 들어, 2023년 9월 BMW 인도는 새로운 BMW iX1 전기 SUV를 발표했는데, 이 SUV는 이미 2023년에 매진되었습니다. 메르세데스-벤츠는 독일 자동차 거대 기업의 미래 배터리 자동차를 뒷받침하는 새로운 아키텍처를 기반으로 제작된 전기 자동차인 컨셉 CLA 클래스를 공개했습니다.

배터리 플레이트는 혁신이 증가하는 항공우주 및 방위 분야에서 중요한 역할을 합니다. 대부분의 소형 개인 제트기는 납축 배터리를 사용합니다. 대부분의 비즈니스 및 상업용 항공기는 니켈-카드뮴(Ni-Cd) 배터리를 사용합니다. 그러나 VRLA(밸브 조절식 납산 배터리)와 같은 다른 유형의 납산 배터리도 사용할 수 있습니다. 항공우주 산업의 성장으로 배터리 플레이트 시장도 성장세를 보이고 있다.

지역적 통찰력

글로벌 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카에 걸쳐 연구됩니다.

Asia Pacific Battery Plate Market Size, 2025

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양 지역은 자동차 제조, 리튬 이온 배터리 생산, 중국, 인도, 일본의 대규모 소비자 수요 등 여러 요인으로 인해 시장을 지배했습니다. 아시아 태평양 지역은 2025년 시장 규모가 20억 7천만 달러로 글로벌 시장을 장악했습니다. 일본 시장은 2026년까지 3억 5천만 달러, 인도 시장은 2026년까지 5억 4천만 달러에 이를 것으로 예상됩니다.

국제에너지기구(International Energy Agency)의 보고에 따르면, 중국은 2022년 전기 자동차 등록의 60%를 차지했으며, 도로에는 1,380만 대의 전기 자동차가 운행되었습니다. CATL(Contemporary Amperex Technology Co. Limited)은 중국에 본사를 둔 회사로 전 세계 전체 전기 자동차 시장의 37%를 점유하고 있습니다. 중국 기업이 제공하는 전기차 생산원가가 인하되면서 글로벌 전기차 시장과 배터리 제조 부품이 중국에 집중되고 있다. 중국 시장은 2026년까지 11억 1천만 달러에 이를 것으로 예상되며,

2022년 8월 일본 산업부는 배터리 부품 생산 및 조립을 위한 경쟁력 있는 제조 기반을 개발하기 위해 민간 및 공공 부문에 240억 달러가 필요하다고 밝혔습니다. 정부는 리튬 약 38만t, 니켈 31만t, 코발트 6만t, 리튬 60만t 등이 생산될 것으로 예상하고 있다.석묵2030년까지 600기가와트의 배터리를 생산하려면 연간 5만톤의 망간이 필요할 것이다.

또한 중국, 유럽연합, 미국은 전 세계 배터리 수요의 75%를 차지합니다. 배터리 수요의 주요 동인은 전기 자동차로, 2021년 중국, 유럽, 미국에서 전 세계 판매량의 93%를 차지합니다. 이는 유럽과 미국이 배터리 수요를 높이고 있지만 아시아에서 배터리를 공급하고 있음을 의미합니다. 영국 시장은 2026년까지 4억 달러, 독일 시장은 2026년까지 9억 달러에 이를 것으로 예상됩니다.

북미 지역의 자동차 및 항공우주 부문 모두 이 시장의 성장을 주도하는 성장이 확대되고 있습니다. 북미에서는 방위산업 부문이 배터리 플레이트의 주요 구매자입니다. 매년 국방부는 중요한 무기 시스템에 전력을 공급하기 위해 특화된 맞춤형 배터리 모델을 상당량 구매하는데, 이는 경제성과 시장성에 대한 과제를 제시합니다. 2022년 국방 핵심 공급망 보호 보고서에 따르면 국방부는 2022년에 5,150억 달러에 달하는 적극적인 글로벌 자동차 투자를 통해 구매력을 최적화하기 위해 상업 시장을 더욱 효과적으로 활용할 수 있는 기회를 갖게 되었습니다.

유럽의 셀 제조업체들은 유럽이 향후 10년 동안 최대 1TWh의 셀 생산 능력을 갖게 될 것이라고 발표했습니다. 보고된 최대 생산 능력의 나머지 43%는 주로 한국 기업인 중국을 제외한 아시아 셀 제조업체에서 나옵니다.

유럽에는 독일을 포함하여 5개국만이 보고된 제조 능력의 대부분이 유럽 기업에서 나오지 않습니다. 이로 인해 독일은 유럽 이외의 기업 중 가장 많이 발표된 용량(279GWh)을 보유한 국가이자 유럽 기업 중 가장 많이 발표된 용량(151GWh)을 보유한 국가이기도 합니다. 독일 외에도 스웨덴(Northvolt의 광범위한 발표 포함)과 이탈리아(ACC, FAAM 및 Italvolt)의 유럽 기업에서 100GWh 이상의 전력을 발표했습니다. 독일을 제외하고 비유럽 전지 제조업체는 주로 헝가리에 있으며 중국 회사 CATL 및 EVE의 발표도 있습니다. 미국 시장은 2026년까지 7억 4천만 달러에 이를 것으로 예상됩니다.

주요 산업 플레이어

Enersys는 배터리 플레이트용 제품 포트폴리오의 성장으로 인해 배터리 부품 분야의 선도적인 제조업체입니다.

EnerSys는 배터리 제조, 에너지 시스템, 충전기, 모니터링 및 차량 관리 등 분야의 글로벌 기업입니다. 이 회사는 NexSys, PowerSafe, Genesis 등과 같은 시리즈를 포함하여 광범위한 배터리 제품 포트폴리오를 보유하고 있습니다. 배터리 제조가 증가함에 따라 회사는 배터리 시장의 선두 기업을 인수했습니다. 회사는 2019년에 Northstar Battery Company를 5억 달러의 가치로 인수했습니다.

최고의 배터리 플레이트 회사 목록:

- 에너시스(미국)

- 엑사이드 테크놀로지스(우리를.)

- 도시바 주식회사(일본)

- GS 유아사(일본)

- Amara Raja Batteries Limited(인도)

- Kijo 배터리 그룹(중국)

- 마이크로배스트 홀딩 주식회사(우리를.)

- 크라운 배터리(미국)

- CSB 에너지 테크놀로지 주식회사(미국)

- Fiamm 에너지 저장 솔루션 SpA(이탈리아)

주요 산업 발전:

- 2023년 9월:Exide Technologies는 첨단 화학 배터리 셀 제조 회사인 자회사 Exide Energy Solutions Ltd에 1,120만 달러 이상을 투자했습니다. 이 회사는 다양한 보조 작업뿐만 아니라 생산, 조립, 판매도 가능한 무형, 튜브 또는 각형 배터리 셀을 포함하되 이에 국한되지 않는 고급 화학 및 폼 팩터 배터리 생산에 종사하고 있습니다.

- 2023년 4월:EnerSys는 선도적인 배터리 서비스 및 유지 관리 제공업체인 영국에 본사를 둔 Industrial Battery and Charger Services Limited(IBCS)를 인수했다고 발표했습니다. 이번 인수는 영국에서 사업을 확장하기 위한 전략적 움직임을 보여주었습니다. 이번 인수를 통해 Enersys는 영국 시장에서 광범위한 배터리 기술, 유지 관리 및 서비스를 제공할 수 있습니다.

- 2022년 10월:Toshiba Corporation과 EVage Automotive Pvt. Ltd.는 Toshiba가 10,000 EVage 전기 발전용 SCiB™ 충전용 리튬 이온 셀을 제공하는 파트너십을 체결했습니다.상업용 차량. 이번 계약에 따라 EVage는 2023년에 상당한 생산량 증가에 대처하고 인도 내 배송 차량에 대한 수천 개의 기존 예약을 충족할 수 있을 만큼 충분한 양의 셀을 확보하게 됩니다.

- 2022년 9월:KIJO 그룹은 그래핀을 원료로 하는 강력한 배터리 플레이트를 갖고 이륜차 E.V.에 특별히 사용될 신기술 '그래핀 기술 배터리'를 발표했습니다.

- 2021년 9월:Crown Battery는 배터리 수명을 연장하기 위해 배터리 전동 지게차의 성능을 향상시키기 위해 V-Force 리튬 이온 기술을 출시했습니다. VForce 에너지 저장 시스템은 리튬 이온 배터리와 충전기로 만들어졌으며 현재 크라운 포트폴리오에 포함된 모든 대형 트럭에 사용할 수 있습니다.

보고서 범위

시장 조사 보고서는 시장에 대한 자세한 분석을 제공하고 주요 기업, 제품/서비스 유형, 주요 제품 애플리케이션과 같은 주요 측면에 중점을 둡니다. 게다가, 이 보고서는 최신 시장 동향에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 위에서 언급한 요소 외에도 보고서에는 최근 몇 년간 시장 성장에 기여한 여러 요소가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

CAGR14.40%2026년부터 2034년까지 |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

배터리 유형, 최종 사용자 및 지역별 |

|

분할 |

비y 배터리 유형

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면 2025년 글로벌 시장 가치는 32억 6천만 달러에 달했습니다.

세계 시장은 예측 기간 동안 연평균 성장률(CAGR) 14.40%를 기록할 것으로 예상됩니다.

2025년 아시아 태평양 시장 규모는 20억 7천만 달러에 달했습니다.

최종 사용자를 기준으로 자동차 부문이 시장을 선도합니다.

2034년 세계 시장 규모는 111억 달러에 이를 것으로 예상된다.

연료 소비를 줄이기 위해 배터리 셀 생산에 대한 투자를 늘리고 배터리 셀 생산에서 에너지 저장 보급률을 높이면 시장 성장이 촉진될 것입니다.

EnerSys, GS Yuasa, Exide Technologies, Amara Raja Batteries Ltd. 및 Toshiba Corporation은 시장 전반에 걸쳐 적극적으로 활동하는 최고의 플레이어입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 110

관련된 보고서