유형별 (서비스 [영양 평가, 식사 준비 및 전달, 공급 지원 등) 및 제품 [구강, 비경 구 및 장관 수유], 연령대 (소아 및 성인) 별 (소아 및 성인), 형태 (분말 및 액체), 치료 적 장애,기구,기구,기구,기구, 소장, 소장,기구, 소아과의 장애가, 소아과의 장애, 기성적 장애, 기성적 지점, 소아 및 액체)에 의한 홈 케어 임상 영양 시장 규모, 점유율 및 산업 분석. 심혈관 장애 및 기타) 및 지역 예측, 2024-2032

주요 시장 통찰력

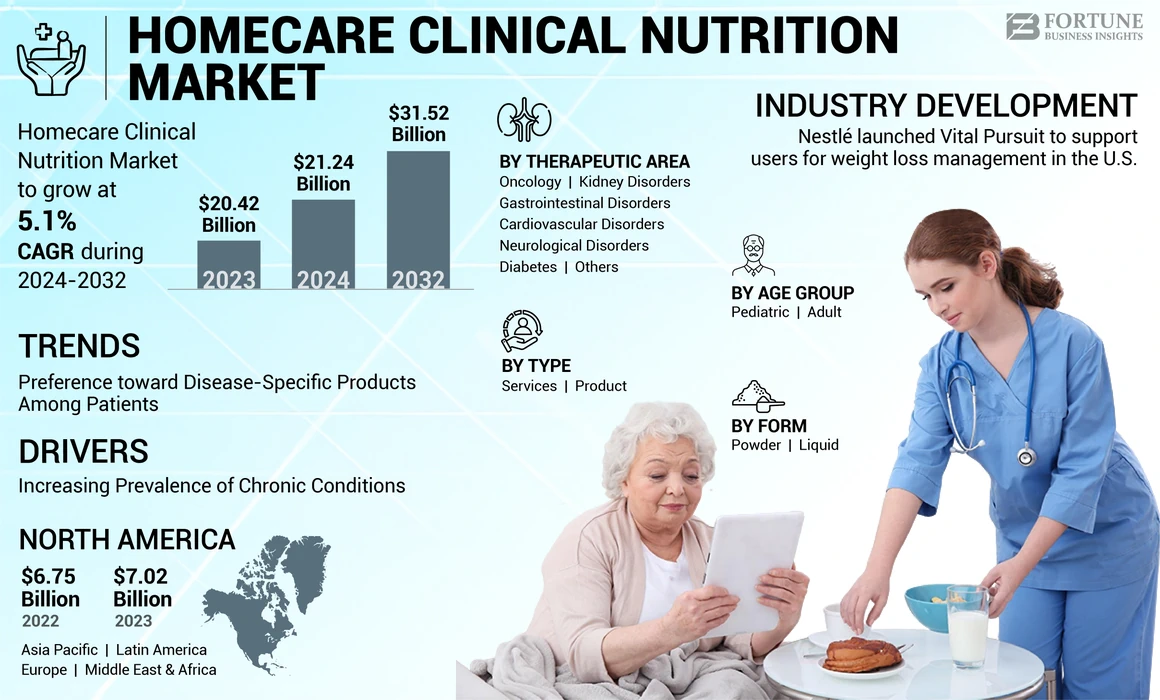

전 세계적으로 고향 케어 임상 영양 시장 규모는 2023 년에 2042 억 달러로 평가되었습니다. 시장은 2032 년까지 2024 억 달러에서 2032 억 달러로 2032 억 달러로 증가 할 것으로 예상되며, 예측 기간 동안 CAGR 5.1%를 차지했습니다.

홈 케어 임상 영양은 종양학, 심혈관 장애 및 대사 장애와 같은 급성 및 만성 장애가있는 환자에서 적절한 영양을 유지하기위한 임상 영양 서비스 및 제품의 제공을 말합니다. 암 및 신경 학적 장애와 같은 다양한 만성 장애의 유병률과 영양 실조 사례가 증가함에 따라 이러한 임상 영양 서비스 및 제품에 대한 수요가 증가하고 있습니다. 이러한 추세는 글로벌 시장의 성장을 촉진하고 있습니다.

- 2022 Parkinson 's Foundation 프로젝트에 따르면 북미 지역에서 2030 년까지 Parkinson의 약 120 만 명이 사는 사람이 약 120 만 명에 달할 것입니다. 또한 미국의 약 9 만 명이 매년 파킨슨 병으로 진단됩니다.

또한, 새로운 임상 영양 제품을 개발하고 도입하기위한 R & D 활동이 증가하는 이러한 제품 및 서비스에 대한 인식이 커지면 글로벌 시장에서 이러한 제품 및 서비스에 대한 수요가 증가하고 있습니다. Abbott, Baxter 등과 같은 주요 플레이어는 홈 케어 임상 영양을위한 새로운 제품의 개발 및 도입에 중점을두고 있으며, 이는 시장의 성장을 지원할 것으로 예상됩니다.

시장 역학

시장 동인

인구 중 만성 질환의 유병률 증가에 연료 제품 수요

암, 당뇨병 및 기타 상태와 같은 만성 장애의 유병률이 증가함에 따라 고향 임상 영양에 대한 수요가 증가하고 있습니다. 삼키기 메커니즘 기능 장애, 질병과 관련된 생리 학적 증상 또는 식욕 부족, 메스꺼움 또는 맛 변화와 같은 치료법 또는 치료법으로 인해 적절한 영양 섭취를 유지하는 데 어려움이있는 환자.

- CDC (Centers for Disease Control and Prevention)에서 발표 한 2024 년 통계에 따르면 약 3,340 만 명이 미국에 당뇨병을 앓고 있다고보고되었습니다.

노인 인구 증가는 또한 전 세계 인구의 만성 장애의 유병률 증가를지지하고 있습니다. 고령화 인구는 근본적인 건강 상태, 면역 체계가 약한 및 기타 연령 관련 요인으로 인해 다양한 만성 질환에 걸리기 때문에 장기 영양 치료의 필요성을 강조합니다.

- ACL (Administration for Community Living)이 발표 한 데이터에 따르면, 전체 인구의 약 17.3%가 2022 년 미국에서 65 세 이상의 사람들을 대표하며,이 비율은 2040 년까지 22%로 증가 할 것으로 예상됩니다.

또한, 환자 집단의 임상 영양 제품 및 서비스의 이점에 대한 인식이 높아지는 것은 그들의 입양을 지원하여 글로벌 고향 임상 영양 시장 성장의 성장을 주도 할 것으로 예상됩니다.

기타 드라이버 :

- 임상 영양 제품에 대한 인식과 채택을 주도하기위한 이점과 함께.

- 임상 영양 제품의 기술 발전 수요에 연료를 공급합니다.

시장 제한

시장 성장을 방해하기위한 임상 영양 기술에 대한 제한된 상환

임상 식품에 대한 상환 정책 또는특별한 의료 목적을위한 음식(FSMP)는 국가와 의료 환경마다 크게 다릅니다. ScienceDirect가 발표 한 2019 년 데이터에 따르면 독일, 프랑스, 네덜란드 및 스페인과 같은 유럽 국가의 의료 식품에 대한 상환율은 외래 환자 환경, 병원 및 지역 사회 간호 센터를 포함한 모든 의료 환경에서 더 높다고보고되었습니다. 그러나이 제품에 대한 상환은 다른 선진국 및 신흥국에서는 제한되어 있습니다.

- CMS (Center for Medicare & Medicaid Services)에서 발표 한 2023 년 통계에 따르면 보철 장치 혜택은 장내 영양 제품을 다룹니다. 그러나, 적용 범위는 제외, 관련 공급품, 장내 영양의 일시적 장애를위한 장비, 구두로 투여 된 장내 영양 제품을 제외하고,이를 혜택을받지 않고 혜택을받지 않는 것으로 간주합니다.

장내 및 비경 구 영양 제품을 포함한 임상 영양 제품에 대한 공식적인 건강 기술 평가 (HTA)는 거의 없습니다. 그러나 미국의 건강 기술 평가 부족으로 인해 제품의 가격은 FSMP/MF의 제형에 포함 된 다량 영양소 및 입증 된 건강 결과보다는 특정 성분의 양에 따라 고정됩니다. 이는 식품의 약국 (FDA) 및 유럽 의약 기관 (EMA)과 같은 규제 기관이 부과하는 엄격한 법률 및 규정과 함께 전 세계 임상 영양 제품에 대한 수요에 더 큰 영향을 미치고 있습니다.

또한, 비경 구 및 장내 영양 기술에 대한 임상 연구에 투자하기 위해 제조업체들 사이의 제한된 재정적 인센티브는 혁신과 의료 생태계의 임상 영양의 역할을 촉진하는 능력을 방해 할 수 있습니다. 따라서 위에서 언급 한 요인은 임상 영양 제품의 채택을 방해하여 시장의 성장을 제한 할 가능성이 높습니다.

기타 제한 사항 :

- 시장 성장을 방해하기 위해 전문 영양 제품과 관련된 높은 비용.

시장 기회

신흥 시장에서 R & D 활동 증가

구강 영양 보충제, 비경 구 및 장내 영양 제품 산업의 상당한 성장이 있으며,이 제품은 효과, 낮은 시간 소비 및 특정 환자 요구를 해결하는 능력과 같은 이러한 제품이 제공하는 이점으로 인해 상당한 성장이 있습니다. 따라서 임상 영양 제품의 장점이 증가함에 따라 시장에서 이러한 제품에 대한 수요가 증가 할 가능성이 높습니다.

임상 영양 제품의 장점이 증가함에 따라 R & D 활동에 대한 저명한 플레이어의 초점이 증가하여 특히 아시아 태평양 및 라틴 아메리카와 같은 신흥 시장에서 새로운 제품을 개발하고 도입합니다. 이와 함께, 개별 환자 요구, 고급 전달 시스템 및 질병 별 제품에 특정한 개인화 된 임상 영양 제품에 대한 수요 증가는 시장에서 이러한 제품 및 서비스에 대한 수요를 강화하는 다른 요인 중 일부입니다.

- 예를 들어, Abbott가 발표 한 2023 년 연례 보고서에 따르면이 회사는 시장에 연구 개발 활동에 2,741 백만 달러를 투자했습니다.

고급 영양 제품의 잠재적 후보를 식별하기위한 임상 연구에 중점을두고있는 것은 시장에서 점점 더 많은 제품 출시를 지원할 것으로 예상됩니다.

시장 과제

강렬한 경쟁과 성장을 제한하기 위해 제품의 끊임없는 혁신의 필요성

장내 및 비경 구 영양 제품의 개발 및 도입에 중점을 둔 시장에서 운영되는 저명한 플레이어가 점점 증가하고 있습니다. 또한, 고급 임상 영양 제품에 대한 수요가 증가함에 따라 이러한 제품 개발의 발전이 증가하고 있습니다.

통합과 같은 진보 증가인공 지능장내 및 비경 구 영양 제품을위한 새로운 전달 메커니즘의 개발은 무엇보다도 시장의 기존 주요 업체들에게 잠재적 인 위협을 제시하고 있습니다.

또한 업계 플레이어 간 인수 및 파트너십을 포함한 전략적 이니셔티브가 상승하면 주요 시장 주주 간의 경쟁이 심화 될 것입니다.

- 2023 년 7 월, Pentec Health, Inc.는 미국의 의료 제공자 인 Zoia Pharma를 인수하여 페닐 케토 누리아 환자를 위해 설계된 PKU Golike와 같은 고급 의료 제품에 대한 제품 포트폴리오를 강화했습니다.

기타 과제 :

- 시장 성장을 방해하기 위해 원자재 및 제품의 제한된 가용성.

홈 케어 임상 영양 시장 동향

환자들 사이에서 질병 별 제품에 대한 선호도의 이동

환자의 특정 요구를 충족시키기 위해 적절한 영양을 이행하는 데 초점이 맞습니다. 수요를 주도하는 요인에는 구강, 비경 구 및 장내 영양 제품의 발전과 만성 장애의 유병률이 증가하는 것이 포함됩니다.

임상 영양은 의학적 합병증으로 인해 경구로 충분한 영양소를 섭취 할 수없는 개인에게 중요한 미세 영양소를 제공합니다. 신경계 장애, 당뇨병 및 심혈관 장애와 같은 환자들 사이에서 다양한 상태에 임상 영양이 필요합니다.

모든 개인은 조건에 따라 영양 공식에 대한 특정 요구 사항이 있습니다. 예를 들어, 개인에서 당뇨병의 발달은 종종 뇌졸중과 같은 합병증으로 이어지며, 이는 매일 영양에 대한 요구 사항을 충족시키기 위해 장 및 비경 구 급수가 필요할 수 있습니다. 당뇨병 환자의 장내 영양은 단백질, 비타민, 에너지 및 미네랄을 포함한 필요한 영양소를 제공하여 이러한 환자의 영양 실조 위험을 줄입니다.

질병 별 영양은 환자 상태에 맞게 맞춤형 거시 및 미량 영양소를 전달함으로써 더 빠른 회복 및 영양 상태 개선과 같은 이점을 제공합니다. 더욱이, 환자들 사이의 영양 요구 사항을 개선하기 위해 특히 질병 별 제품에 관한 많은 임상 연구를 수행하는 데 연구원들 사이에 중점을두고 있습니다.

시장의 주요 업체들은 또한 전 세계적으로 질병 별 임상 영양 제품을 개발하기위한 R & D 활동에 중점을두고 있습니다.

- 2023 년 10 월, Nutricia (Danone)는 실제 과일과 야채 성분의 균형 잡힌 혼합으로 최초의 의료 영양 음료를 시작했습니다. 이 생성물은 질병 관련 영양 실조 의식이 관리 및 소아 환자의 급격한 성장을 위해 구체적으로 공식화됩니다.

기타 트렌드 :

- 식물 기반 및 기능성 식품에 대한 수요 증가

- 통합원격 건강환자를 모니터링하기위한 디지털 건강

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

Covid-19의 영향

전 세계 시장은 공급망의 중단, 진단 및 치료 지연 및 주요 제품 부족으로 인해 2020 년 Covid-19 Pandemic에서 성장이 느려졌습니다. 또한, 홈 케어 환경에서 의료 종사자의 제한된 가용성과 영양 실조 환자의 선별 검사는 시장의 성장이 느려진 추가 요인 중 일부입니다.

- 예를 들어, Sciencedirect가 발표 한 2021 년 기사에 따르면, 가정 비경 구 영양 단위의 의사의 절반 이상과 3 분의 1이 전염병 기간 동안 병원 병동에서 동시에 일하고 있다고보고되었습니다.

세분화 분석

유형별

임상 영양 서비스에 대한 수요가 증가함에 따라 서비스 부문의 지배력으로 인해

유형에 따라 시장은 서비스 및 제품으로 분류됩니다. 서비스 부문은 영양 평가, 식사 준비 및 전달, 수유 지원 등으로 분류됩니다. 제품 세그먼트는 구강, 비경 구 및 장관 공급으로 나뉩니다.

서비스 부문은 2023 년에 시장을 지배했습니다. 임상 영양 서비스는 환자의 건강한 에너지 균형을 유지하는 데 도움이되는 영양 변화의 예방, 진단 및 관리를 제공합니다. 이러한 서비스의 혜택이 증가함에 따라 서비스 제공 업체는 영양 교육 및 상담 및 영양 평가와 같은 혁신적인 임상 영양 서비스를 제공하여 환자들 사이에서 전 세계적으로 입양을 제공 할 수 있습니다.

이것은 집에서 임상 영양 서비스에 대한 선호도가 커지면서 주요 서비스 제공 업체가 소설을 개발하도록 촉구하고 있습니다.가정 건강 관리전 세계 서비스.

- 예를 들어, USFDA (U.S. Food and Drug Administration)는 임상 영양을 포함한 가정 기반 의료 서비스에 대한 수요가 증가하는 수요를 해결하기 위해 홈 앤 홈 이니셔티브를 시작했습니다.

따라서 임상 영양을위한 가정 간호 서비스를 촉진하기위한 이니셔티브가 증가하면 시장에서 이러한 서비스에 대한 채택률이 증가하고 있습니다.

반면, 제품 세그먼트는 예측 기간 동안 상당한 성장률로 성장할 것으로 예상됩니다. 성장은 새로운 임상 영양 제품에 대한 수요가 증가함에 따라 주요 플레이어가 시장에서 혁신적인 제품을 출시 할 수있는 초점이 높아지기 때문입니다. 또한, 환자의 요구에 맞는 맞춤형 장내 및 비경 구 제품의 가용성은 세그먼트의 성장을 지원할 가능성이 높습니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

연령 그룹 별

성인들 사이에서 만성 장애의 유병률 증가 분절

연령 그룹을 기준으로 시장은 성인 및 소아과로 나뉩니다.

성인 부문은 2023 년에 시장을 지배했습니다.이 세그먼트의 지배력은 당뇨병, 심혈관 장애 및 위장 장애와 같은 만성 장애의 유병률이 증가함에 따라 성인들 사이에서 이러한 서비스와 제품의 채택을 주도하고 있기 때문입니다. 이는 임상 영양 서비스의 이점 증가와 함께 새로운 장내 및 비경 구 영양 제품을 제공하는 주요 플레이어의 수가 증가하는 것과 함께 전 세계적으로 세그먼트의 성장을 지원하는 주요 요인 중 일부입니다.

- 예를 들어, 질병 통제 예방 센터 (Centers for Disease Control and Prevention)에서 발표 한 통계에 따르면, 약 310 만 명의 성인이 미국의 염증성 장 질환으로 고통 받고 있다고보고되었습니다.

반면, 소아 세그먼트는 예측 기간 동안 상당한 성장률로 성장할 것으로 예상됩니다. 성장은 소아 환자들 사이에서 영양 실조의 유병률이 상승하여 임상 영양 생성물에 대한 수요 증가로 인한 것입니다. 이와 함께 주요 플레이어는 소아 환자를위한 특정 제품의 개발 및 도입에 중점을두고 있으며, 이는이 세그먼트의 성장을 강화할 가능성이 높습니다.

양식 분석으로

액체 제품의 제품 발사 증가로 인해 액체 부문의 우위

형태에 따라 시장은 액체와 분말로 나뉩니다.

액체 부문은 2023 년에 시장을 지배했습니다.이 부문의 우위는 더 쉬운 소화, 수화 및 영양 제공 및 개선 된 생체 이용률을 포함하여 액체 임상 영양 제품의 특정 이점에 기인 할 수 있습니다. 이러한 장점으로 인해 액체 임상 영양 제품에 대한 수요가 증가했습니다.

또한 주요 플레이어는 연구 개발 활동에 중점을두고 있으며 액체 영양 제품을 제조하기 위해 잠재적 인 액체 성분을 출시합니다. 이러한 발전은이 세그먼트의 성장을 지원할 가능성이 높습니다.

- 예를 들어, 2023 년 11 월, Frieslandcampina 성분은 미세 변형 기술을 사용하여 열 안정 유청 단백질 성분 인 Nutri Whey Proheat를 발사했습니다. 이 성분은 임상 영양 제품에 사용하도록 설계되어 낮은 점도, 중성 pH, 좋은 음료 성 및 깨끗한 맛으로 영양 밀도가 높은 액체 제형을 제공합니다.

액체 임상 영양 제품의 이러한 혁신은이 부문의 성장을 지원하고 있습니다.

분말 세그먼트는 또한 예측 기간 동안 상당한 성장률로 성장할 것으로 예상됩니다. 분말 임상 영양 제품 개발과 저렴한 가격의 혁신은이 부문의 성장을 지원하는 주요 요인 중 일부입니다.

치료 영역에 의해

인구 중 암 유병률 증가는 종양학 부문의 지배로 이어졌습니다.

치료 영역에 기초하여, 시장은 종양학, 신경계 장애, 위장 장애, 당뇨병, 신장 장애, 심혈관 장애 등으로 나뉩니다.

종양학 부문은 2023 년에 시장을 지배했습니다.이 부문의 지배력은 폐암 및 유방암과 같은 다양한 유형의 암의 유병률이 증가함에 따라 영양 실조로 고통받는 많은 환자 집단이 이루어 졌기 때문입니다.

환자 인구가 증가함에 따라 시장에서 임상 영양 서비스 및 제품에 대한 수요가 증가하고 있습니다. 또한 주요 플레이어는 특정 환자 요구에 맞는 맞춤형 장내 및 비경 구 솔루션을 개발하는 데 중점을 두어 세그먼트의 성장을 향상시킵니다.

- 예를 들어, NCI (National Cancer Institute)에 따르면 2023 년에 미국에서 2 천만 건의 새로운 암이 진단되었다고 말하면서 영양 실조로 고통받는 환자의 수가 증가하면 시장에서 임상 영양 제품 및 서비스에 대한 수요가 증가 할 가능성이 높습니다.

위장 장애 세그먼트는 예측 기간 동안 상당한 성장률로 성장할 것으로 예상됩니다. 염증성 장 질환 (IBD), 장 폐쇄 및 궤양 성 대장염과 같은 위장 장애의 유병률이 증가함에 따라 전 세계적으로 환자 풀에 기여하고 있습니다. 이는 홈 케어 환경에서 임상 영양 서비스의 증가와 함께 시장에서 부문의 성장을 지원할 가능성이 높습니다.

또한, 신경학 및 당뇨병 세그먼트는 예측 기간 동안 상당한 성장률로 성장할 것으로 예상됩니다. 성장은 환자들 사이에서 신경계 장애, 제 1 형 당뇨병 및 제 2 형 당뇨병의 유병률이 증가함에 따라 임상 영양 생성물에 대한 수요 증가로 인한 것입니다. 이는 시장에서의 입지를 강화하기 위해 주요 플레이어들 사이에서 새로운 제품을 출시하기위한 R & D 활동의 수가 증가함에 따라 이러한 제품의 채택이 증가하는 것을 지원할 가능성이 높습니다.

- 예를 들어, NHS (National Health Service)가 발표 한 2023 년 데이터에 따르면, 영국의 치매로 고통받는 약 438,213 명의 환자가 있다고보고되었습니다.

신장 장애 및 심혈관 장애 세그먼트도 예측 기간 동안 상당한 성장률로 성장할 것으로 예상됩니다. 이러한 장애의 유병률 증가는 장 및 비경 구 영양 제품에 대한 수요를 주도하고 있습니다. 또한 주요 업체들 사이의 전략적 인수와 합병을 통해 시장의 존재를 강화할 수있게되어 시장에서 이러한 제품의 채택에 더욱 기여할 수 있습니다.

이와 함께 암, 신경계 장애, 위장 장애와 같은 질병으로 고통받는 환자의 수가 증가함에 따라 점점 증가하는 진단 률을 뒷받침하고 고향 임상 영양의 채택을 더욱 증가시켜 세그먼트 성장을 지원합니다.

홈 케어 임상 영양 시장 지역 전망

지리에 따라 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카 및 중동 및 아프리카로 분류됩니다.

North America Homecare Clinical Nutrition Market Size, 2023 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북아메리카는 2023 년에 미화 70 억 달러로 평가되었으며 시장을 지배했습니다. 이 지역의 성장은 잘 확립 된 홈 케어 환경과 맞춤형 장내 및 비경 구 임상 영양 제품의 채택을 포함한 특정 요인에 기인합니다. 이와 함께이 지역의 주요 시장 플레이어와 활동적인 가정 보류 관리 기관의 존재는 북미에서 시장의 성장을 주도 할 것으로 예상되는 몇 가지 추가 요인입니다.

- 예를 들어, Home Health Care News에서 발표 한 2022 년 데이터에 따르면 미국에는 약 11,353 개의 활성 가정 의료 기관이 있었으며 다른 요인들과 함께 점점 더 많은 가정 의료 기관이 시장에서 임상 영양 제품 및 서비스의 채택을 지원하고 있습니다.

아시아 태평양은 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 심혈관 질환, 위장 장애 및 암의 유병률이 증가함에 따라 인도 및 중국과 같은 개발 도상국의 고향 국가 환경의 급속한 발전과 결합되어 시장에서 임상 영양 제품 및 서비스의 수요와 채택을 주도 할 것으로 예상됩니다. 또한 상환 정책 개선 및 1 인당 건강 관리 지출 상승은이 지역의 시장 성장을 주도 할 것으로 예상됩니다.

- 예를 들어, 일본 정부가 발표 한 2023 년 데이터에 따르면, 노인 환자의 1 인당 의료 비용은 약 6,792.1입니다. 따라서, 자산 지역의 건강 관리 지출 상승과 홈 케어 환경에서 임상 영양 서비스의 이점에 대한 인식과 함께이 지역의 시장 성장을 지원할 가능성이 높습니다.

유럽은 세계 시장에서 상당한 성장을 목격 할 것으로 예상됩니다. 독일, 영국 및 프랑스를 포함한 고소득 국가는이 지역의 시장 성장에 기여할 것으로 예상됩니다. 의료 소비 증가와 임상 영양 서비스의 채택 증가는이 지역의 시장 성장을 주도하는 주요 요인 중 일부입니다.

- National Statistics (ONS) 사무소에서 발표 한 2023 년 데이터에 따르면, 의료 지출은 영국에서 약 316.0 달러입니다.

라틴 아메리카는 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 성장은 환자 집단의 장관 공급 및 비경 구 영양 생성물에 대한 수요가 증가함에 따라 발생합니다.

중동 및 아프리카는 예측 기간 동안 상당한 성장률로 성장할 것으로 예상됩니다. 인수 및 합병과 같은 전략적 이니셔티브에 중점을 둔 주요 플레이어의 수가 증가함에 따라 전 세계적으로 이러한 제품 및 서비스에 대한 수요가 증가하고 있습니다.

경쟁 환경

주요 업계 플레이어

저명한 플레이어는 공동 작업에 중점을 두어 제품 포트폴리오를 강화합니다.

Global Homecare Clinical Nutrition Products 시장은 Nestlé, Abbott 및 Nutricia (Danone)를 포함한 3 명의 주요 업체가 새로운 제품 포트폴리오로 전 세계 시장에서 운영되는 3 개의 주요 플레이어가있는 통합 시장입니다.

Nestlé는 2023 년 글로벌 임상 영양 제품 시장을 지배했습니다. 회사의 지배력은 임상 영양 제품에 대한 R & D 활동에 대한 회사의 초점이 증가함에 따라 발생하기 때문입니다. 이는 임상 영양에 대한 인식을 높이기 위해 주요 플레이어들 사이의 인수 및 협력에 대한 강조와 함께 글로벌 고향 임상 영양 시장 점유율을 지원하고 있습니다.

- 2024 년 1 월, Nestlé는 세계 경제 포럼 (World Economic Forum)의 이니셔티브 인 Global Shapers와 협력하고 청소년 혁신을 지원하고 획기적인 아이디어를 가속화하기위한 Accenture와 협력했습니다. 이 파트너십은 시장에서 회사의 브랜드 존재를 향상시키는 데 도움이되었습니다.

Nutricia (Danone), Abbott 및 Baxter에 의해 증가하는 제품 수가 증가함에 따라 비경 구 및 장내 영양 제품을위한 제품 포트폴리오를 넓히면 회사의 시장 점유율이 증가하고 있습니다.

Reckitt Benckiser Group Plc 및 Ajinomoto Co., Inc.와 같은 다른 주요 업체들은 암 및 위장 장애와 같은 상태에 대한 질병 별 제품을 출시하기위한 연구 혁신에 중점을두고 있습니다. 이러한 혁신은 Homecare Clinical Nutrition Products 시장의 성장을 지원하고 경쟁 환경을 증가시킬 것입니다.

프로파일 링 된 주요 회사 목록 :

- Ajinomoto Co., Inc.(일본)

- Nutricia (Danone) (네덜란드)

- 애보트(우리를.)

- 기분 좋게 눕다(스위스)

- B. Braun SE (독일)

- Medtrition Inc. (미국)

- Reckitt Benckiser Group Plc (영국)

- 박스터(우리를.)

- Fresenius Kabi AG (독일)

주요 산업 개발 :

- 2024 년 9 월 -Nutricia는 밀라노의 임상 영양 및 신진 대사에 관한 제 46 차 유럽 비경 구 및 장내 영양 학회 (ESPEN) 의회에서 재구성 된 영양 핵심 범위 튜브 피드를 시작했습니다.

- 2024 년 8 월 -Ajinomoto Co., Inc. Health & Nutrition은 Shiru, Inc.와 제휴하여 당뇨병, 비만 및 심혈관 질환과 같은 글로벌 건강 문제를 해결하기 위해 AI를 사용하여 달콤한 단백질을 개발하여 제품 포트폴리오를 강화했습니다.

- 2024 년 5 월 -Nestlé는 미국에서 체중 감량 관리를 지원하기위한 중요한 추구를 도입했습니다. 이번 런칭은 회사가 브랜드의 존재를 높이는 데 도움이되었습니다.

- 2024 년 2 월 -Fresenius Kabi AG는 ESICM-FRESENIUS KABI 임상 영양상 수상 및 비판적 질병의 영양에 대한 특수한 ecourse를위한 이니셔티브를 통해 임상 영양을 촉진하기 위해 유럽 중환자 의학 의학 협회 (ESICM)와 협력했습니다. 이 파트너십은 중환자 영양 영양의 연구 및 교육을 향상시켜 가정 간호 영양의 발전을 직접 지원합니다.

- 2022 년 2 월 -Medtrition Inc.는 미국 Professional South Care Association의 상처 주차에서 2022 년 만성 상처를 치유하는 콜라겐 디 펩티드와 L- 시트룰린을 함유 한 구강 영양 보충제의 효과를 보여주는 첫 번째 사례 시리즈를 발표했습니다.이 이니셔티브는 회사가 전 세계적으로 브랜드의 존재를 높이는 데 도움이되었습니다.

전략적 권장 사항

- 주요 플레이어는 전 세계적으로 임상 영양 제품 및 서비스에 대한 채택률을 높일 것으로 예상되는 다른 플레이어들 사이에서 인수 및 협력에 중점을 둘 수 있습니다.

- 주요 업체는 R & D 시설의 확장과 같은 전략적 이니셔티브에 중점을 둘 수 있으며, 이는 시장에서 임상 영양 제품의 채택률을 촉진 할 가능성이 높습니다.

보고서 적용 범위

Global Homecare Clinical Nutrition Market 보고서는 상세한 시장 분석을 제공합니다. 시장 규모 및 시장 예측, 유형, 연령 그룹, 형태 및 치료 영역을 기반으로 한 시장 세분화와 같은 주요 측면에 중점을 둡니다. 또한 주요 플레이어와 경쟁 환경에 대한 자세한 분석을 제공합니다. 또한 만성 장애의 유병률, 제품 출시 및 Covid-19의 영향에 대한 개요를 제공합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고 범위 및 세분화

|

기인하다 |

세부 |

|

학습 기간 |

2019-2032 |

|

기본 연도 |

2023 |

|

예상 연도 |

2024 |

|

예측 기간 |

2024-2032 |

|

역사적 시대 |

2019-2022 |

|

성장률 |

2024-2032에서 5.1%의 CAGR |

|

단위 |

가치 (USD Billion) |

|

분할 |

유형별

|

|

연령 그룹 별

|

|

|

형태로

|

|

|

치료 영역에 의해

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장의 가치는 2023 년에 2042 억 달러로 평가되었으며 2032 년까지 3,52 억 달러에이를 것으로 예상됩니다.

2023 년에 북미 시장 가치는 70 억 달러에 달했습니다.

시장은 예측 기간 동안 꾸준한 5.1% CAGR을 보여줄 것입니다.

유형별로 서비스 부문은이 시장을 이끌고 있습니다.

시장의 주요 추진 요인에는 만성 질환의 유병률 증가, 임상 영양 제품 및 서비스에 대한 수요 증가, 유리한 건강 상환 정책, 새로운 임상 영양 제품의 출시가 포함됩니다.

Abbott, Nestle 및 Baxter가 글로벌 시장에서 주요 선수입니다.

북미는 2023 년에 시장을 지배했습니다.

시장의 중요한 충족되지 않은 요구를 해결하는 새로운 제품의 출시, 만성 장애의 유병률 증가는 제품의 채택을 주도하고 있습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2023

- 2019-2022

- 140

관련된 보고서