인도 유제품 시장 규모, Share & Covid-19 영향 분석, 유형 (우유 (느슨한 우유 및 포장 우유), 치즈, 버터, 유제품 사막, 분유, 크림 및 기타) 및 유통 채널 (슈퍼마켓/하이퍼 마켓, 특수 소매 업체, 온라인 소매점 등), 2025-2032.

주요 시장 통찰력

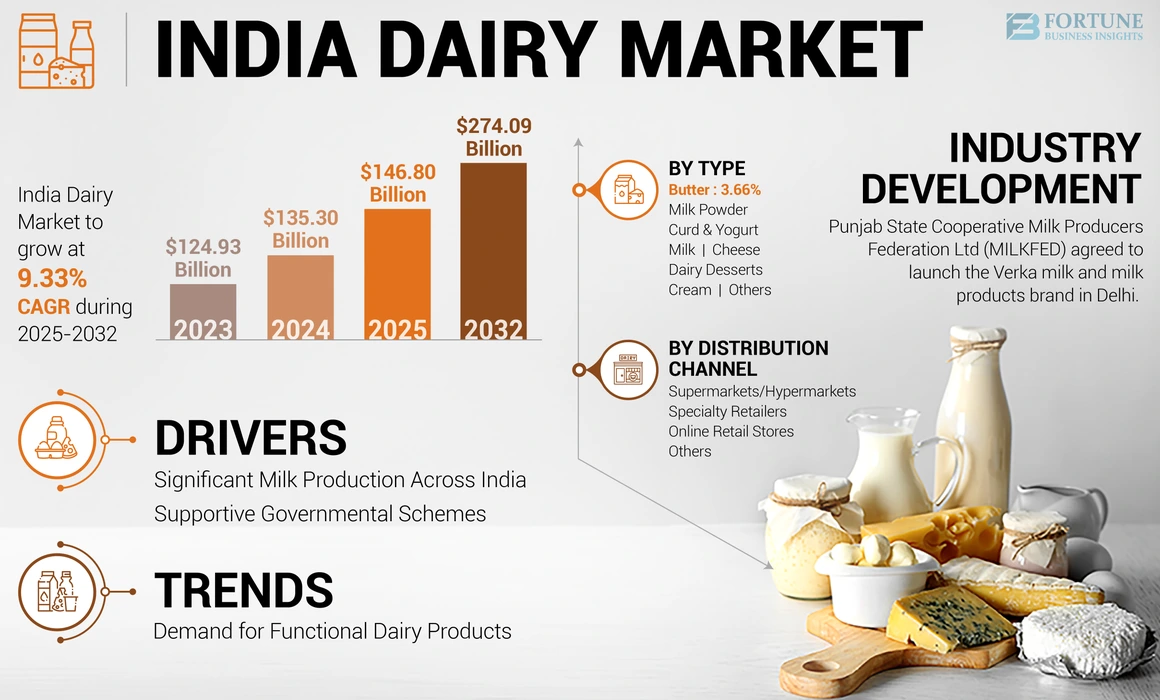

인도 유제품 시장 규모는 2024 년에 1,350 억 달러에 달했으며, 시장은 2025 년 1,460 억 달러에서 2032 년까지 2,740 억 달러로 증가하여 예측 기간 동안 9.33%의 CAGR을 나타 냈습니다.

인도는 현재 가장 큰 우유 생산국이며 세계 최대의 유제품 수출국 중 하나입니다. 인도유제품 산업국가 경제에 5%를 기여하고 8 명 이상의 Crore 농부를 직접 지원합니다. 인도의 주요 생산 업체는 Uttar Pradesh, Maharashtra, Himachal Pradesh, Madhya Pradesh, Rajasthan, Punjab 및 Tamil Nadu입니다. 더욱이 정부는 인도의 유제품 산업 개발을위한 몇 가지 이니셔티브를 취했다. 인도의 유제품 부문의 기회를 더욱 높이기 위해 정부가 수행 한 몇 가지 이니셔티브는 Rashtriya Gokul Mission, NDDB (National Dairy Development Board), 국가 협력 유제품 연합, NPDD (National Dairy Development) 및 유제품 기업가 정신 개발 계획 (DEDS)입니다.

Covid-19 영향

동물 사료 공급 부족은 시장 성장에 약간 영향을 미쳤습니다.

초기 잠금 단계에서는 피드 및 사료와 같은 중요한 입력의 공급이 부족하여 인도 유제품 시장 성장과 동물 양육의 생산에 부정적인 영향을 미쳤으며 엄청난 재정적 손실을 일으켰습니다. 사료 시설의 폐쇄와 홍수로 인해 동물 농장이 소에 음식을 제공하기가 어려워졌습니다. 유제품 생산 업체는 사료 공급에 충분한 접근이 부족하여 건조한 작물 잔류 물과 밀기울 가용성으로 소와 버팔로를 공급해야했습니다. NABARD (National Bank for Agriculture and Rural Development)에 따르면, 유제품 농민들은 녹색과 건조한 사료, 사료 및 다른 사람들의 동물을 동물에게 줄여 우유 용량이 감소했습니다. 이러한 모든 요인으로 인해 폐쇄 기간 후 1 개월 만에 유제품 부문의 생산이 인도에서 약 6% 감소했습니다.

또한 Covid-19 Pandemic의 초기 단계에서 소비자는 여행 제한 및 잠금으로 인해 식당과 카페를 방문 할 수 없었으며, 이로 인해 가계 소비 증가와 Paneer, Ghee, Khoya 및 기타 부가가치 제품에 대한 수요가 증가했습니다. 이를 통해 소비자들은 새로운 요리를 시도하고 집에서 식사를 준비하도록 장려하여 전염병 전반에 걸쳐 부가 가치가있는 상품에 대한 수요가 증가했습니다. 또한, 커드, 라시, 버터 밀크 및 기타 제품에 대한 수요는 4 월부터 6 월까지 장기간 열 기간이 시작되어 디저트 판매를 증가 시켰습니다. 전염병은 유제품 부문에 대한 도전을 만들어 냈지만 위기는 부가 가치 유제품의 수요와 공급과 같은 기회가되었습니다.버터, 버터, 치즈 및 기타 사람들이 증가하고 위로 계속 될 것으로 예상됩니다.

최신 트렌드

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

기능성 유제품에 대한 수요 증가는 시장의 잠재력에 영향을 미칩니다.

건강 애호가들 사이에서 비타민 및 미네랄 강화 우유와 같은 기능성 유제품을 사용하는 경향은 시장 성장에 영향을 미칩니다. 따라서 고객은 시장 성장을 촉진하기 위해 부가 가치 제품에 대한 수요를 제안하고 있습니다. 예를 들어, 2020 년 3 월, 사우스 뭄바이 기반 산업 인 Hangyo는 오메가 -3, 6 및 9로 강화 된 새로운 미식가 아이스크림을 시작했습니다. 또한 2021 년 8 월에 Lactalis India는 첫 번째 프로브 생물 요거트 음료 인 Lactel Turbo Yoghurt Drink, Chennai에서 발표했습니다. 이 회사는 "오고 청소년"을 목표로하며 망고 및 딸기 맛으로 제공 될 예정입니다.

또한, 기능성 유제품은 장기적인 건강과 건강을 유지하는 데 중요한 추가 영양분 보충제로 인식됩니다. 예를 들어, 2022 년 2 월, 인도 과학자들은 새로운 차세대 프로 바이오 틱 박테리아 인 "Lactobacillus Plantarum JBC5"를 개발했으며 발효 유제품에 사용되어 효율성을 테스트 할 것입니다. 또한, 균주는 노인 인구의 장수와 건강한 노화를 개선한다고 주장합니다. 따라서이 시장에서 기능적 제품의 추세는 시장 성장을 지원할 것으로 예상됩니다.

운전 요인

인도 전역의 상당한 우유 생산은 인도 유제품 시장의 성장을 주도합니다.

유제품 산업은 인도 농업 산업의 역동적 인 부문 중 하나로 인정 받았으며 지난 15 년 동안 생산과 소비의 경이로운 성장을 목격했습니다. 인도의 유제품 부문의 진화와 협동 조합과 민간 유제품이 수행하는 놀라운 역할은 인도에서 우유 생산의 23%를 기여함으로써 인도 최대의 우유 생산국이됩니다. 또한, 우유 생산의 최근 성장은 인도의 독특한 구조화 된 유제품 무리의 변화가 변화하는 것입니다. 2021 년 인도 유제품 및 제품에 관한 USDA 보고서의 데이터에 따르면, 인도 우유 생산량의 약 절반은 워터 버팔로에서 왔으며 나머지 절반은 토착 품종과 교배 동물을 포함한 소에서 온 것입니다. 따라서이 나라에서 우유의 막대한 가용성은 부가 가치 또는 가공 제품의 생산을 향상시킵니다.치즈, 버터, 커드, 요구르트, 버터 및 판이. 또한, 우유는 건전한 음식을 고려하여 인도 가정에서 강한 수요가 있으며 시장 성장을 주도합니다.

시장의 훌륭한 성장에 기여하는 지원 정부 제도

유제품 농업은 인도를 포함한 거의 모든 지역에서 농업 활동의 최대한의 구성 요소 중 하나입니다. 인도의 유제품 산업은 사회 경제적 발전을위한 도구 역할을합니다. 따라서 인도 정부는 인도 시장에 다양한 제도/이니셔티브를 도입함으로써 산업 표준을 유지하기 위해 광범위하게 노력하고 있습니다. 이 제도에는 유제품 개발을위한 국가 행동 계획 (NAPD), NPDD (National Dairy Development for Dairy Development), 유제품 부문의 운영 자본 대출, 전국 인공 수정 프로그램 (NAIP) 및 국가 동물 질병 통제 프로그램에 대한이자 합의가 포함됩니다. 이 정부 제도는 다른 목표를 가지고있다. 예를 들어, NAPD 인디언 제도는 2023-24 년까지 국가 우유 생산량을 254.55 mmt (2021-22)에서 300 mmt로 늘리는 것을 목표로합니다.

반면, NPDD 제도는 2021 년 7 월에 재구성되었으며 우유 품질 테스트 및 1 차 냉장 시설의 인프라 강화에 중점을 두었습니다. NAIP 프로그램은 유 전적으로 우수한 남성 또는 여성 소 품종을 낳아 우유 생산을 늘리는 것을 목표로했습니다. 따라서 이러한 새로운 계획은 유제품 농민, 협동 조합 및 개인 가공 업체가 우유 생산을 촉진하는 데 도움이됩니다.

구속 요인

사료 공급 부족과 질병의 출현은 시장 성장에 부정적인 영향을 미칩니다.

인도에서는 동물이 작물 잔류 물과 농업 부산물로부터 저비용 투입량을 공급받습니다. 동물 다이어트에서 이러한 저렴한 입력은 동물의 영양 부족으로 이어져 생산성을 방해합니다. 따라서 농민들은 종종 최대 우유를 얻기 위해 수유 동물에게 농축 물을 공급하기로 선택하지만, 고 농축식이는 생산 비용을 높일뿐만 아니라 때로는 동물의 반추위 대사 장애를 유발합니다.

Jhansi의 IGFRI (Icar-Indian Grassland and Fodder Research Institute)의 추정에 따르면, 2022 년의 국가에서 녹색 사료, 건조한 사료 및 농축 물에서 각각 11.24%, 23.4% 및 28.9%의 적자가 있었다. 따라서 사료 공급의 부족은 우유 생산에 영향을 미칠 것이다.

또한 인도의 울퉁불퉁 한 피부병의 발생률이 높아짐에 따라 인도의 유제품 시장의 성장이 제한됩니다. 인도에서 2022 년 울퉁불퉁 한 피부가 발생하는 것은 7 월에서 9 월 사이에 97,000 건 이상의 가축 사망을 차지했습니다. 이러한 사례는 가축 인구의 성장을 추가로 제한하여 생산 및 시장 성장에 영향을 미칩니다.

분할

유형 분석 별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

우유와 관련된 소비자의 건강 인식 상승

유형을 기준으로 시장은 우유, 치즈, 버터, 유제품 디저트, 분유, 커드 및 요구르트로 분류됩니다.크림, 그리고 다른 사람들. 우유 세그먼트는 중요한 거시적 및 미량 영양소를 제공하기 때문에 전 세계 수십억 명의 사람들의 요법의 필수 구성 요소로 인식되어 가장 높은 수익을 보유하고 있습니다. 또한 자연 및 농장 소스 우유의 인기가 높아지고 건강상의 이점에 대한 인식이 높아짐에 따라 우유 소비는 인도에서 더 높은 속도로 증가 할 것입니다. 또한, 정상적으로 소비되는 것 외에도 우유는 아이스크림, 푸딩, 치즈, 크림 수프 및 밀크 쉐이크와 같은 많은 달콤하고 풍미있는 음식 준비의 기초입니다. 따라서 인도에서 유제품의 인기로 인해 소비자를 유혹하기 위해 매력적이고 관대 한 풍미를 개발하기 위해 유제품 기업가/스타트 업이 지속적으로 노력했습니다.

또한 여러 요리를 준비하는 데 버터 기름을 여러 가지 사용하는 것이 다른 오일/지방보다 영양 적으로 더 유익한 것으로 간주되므로 최근 몇 년 동안 수요를 주도하는 데 크게 기여합니다. 마찬가지로, Paneer는 또한 많은 양의 단백질을 함유하고 있기 때문에 인도 하위 대륙에서 가장 인기있는 유제품 중 하나로 부상했습니다. 따라서 수요버터 기름또한 예측 기간의 증가.

배포 채널 분석에 의해

선호도 증가로 인해 강력한 성장을 목격하기위한 온라인 소매 채널

유통 채널을 기반으로 한 시장은 슈퍼마켓/하이퍼 마켓, 전문 소매 업체, 온라인 소매점 및 기타로 분류됩니다. 모든 카테고리 중에서 현지 우유 공급 업체 및 편의점이 포함 된 다른 부문은 시장을 지배합니다. 이러한 상점에서 우유, 커드 및 파니어와 같은 유제품의 편의점 수가 증가하고 유제품의 접근성이 쉽게 접근 할 수 있습니다. 예를 들어, 2020 년 2 월, Maahi Milk Parlor는 구자라트의 Bhuj에서 새로운 우유 팔러 인 "Sifa Milk"를 발표했습니다. 새로운 우유 팔러는 Bhuj의 캠프 지역을 가로 질러 버터, 버터 밀크 (Chhaas), Dahi, Paneer 및 향유를 판매합니다. 더욱이 많은 소비자들은 신선하고 원유를 제공함으로써 인도의 우유 공급 업체를 선호하여 시장 성장을 더욱 촉진합니다. 소규모 공급 업체의 쉬운 경제성 및 증가 된 이익 마진과 같은 요인은 향후 몇 년 동안 시장 성장을 촉발 할 책임이 있습니다.

또한 전문 소매 업체는 인도를 포함한 개발 도상국 및 선진국에서 신속하게 성장하고 있습니다. 제품 전문 지식, 비교할 수없는 고객 경험 및 다양한 고품질 제품과 같은 장점은 세그먼트 성장을 촉진하는 데 도움이됩니다. 이 상점은 다양한 브랜드의 특정 제품을 판매하는 데 특화되어 있으며 특정 범위와는 별도로 다른 제품을 제공하지 않습니다. 이러한 요소는 수익 소득이 엄청나게 생겨나고 유제품 및 유제품 기반 제품의 판매를 향상시키는 데 도움이됩니다.

주요 업계 플레이어

시장 성장을 강화하기 위해 주요 플레이어의 디지털화 및 신제품 출시에 중점을 둡니다.

인도의 유제품 산업은 전국의 액체 우유 및 우유 제품의 소비가 증가하고 건강 의식 소비자의 증가로 인해 우유 제품에 대한 수요 증가로 인해 급격히 확장되고 있습니다. 또한 저명한 플레이어는 수많은 제조 시설을 설립하고 다른 시장에서 매장을 열고 신제품을 출시함으로써 비즈니스를 확장하고 있습니다. 그들은 온라인에서 제품 배포를 시작하기 위해 전자 상거래 판매 채널을 시작하는 것을 강조하고 있으며, 이는 판매 및 수익을 증가시킬 것으로 예상됩니다. 예를 들어, 2020 년 9 월, Tata는 브랜드 Tata NQ에 따라 우유 카테고리에 들어가서 기관 고객에게 25kg 팩으로 탈지 분유를 시작했습니다.

프로파일 링 된 주요 회사 목록 :

- Gujarat Cooperative Milk Marketing Federation Ltd. (GCMMF) (인도)

- 문화 유산 식품 제한(인도)

- Karnataka 협동 우유 생산자 Federation Limited (인도)

- Kwality Milk Foods Ltd (인도)

- Milk Food Limited (인도)

- National Dairy Development Board (인도) (Mother Dairy)

- 우유 식품 패러그(인도)

- Punjab State Cooperative Milk Producers Federation Ltd (Milkfed) (인도)

- Rajasthan Cooperative Dairy Federation Ltd (RCDF) (인도)

- 타밀 나두 협동 우유 생산자 Federation Ltd (TCMPF)(인도)

주요 산업 개발 :

- 2022 년 10 월 :Punjab State Cooperative Milk Producers Federation Ltd (Milkfed)는 델리에서 Verka Milk and Milk Products 브랜드를 출시하기로 합의했습니다. 이 계약은 우유 생산자와 농민들에게 혜택을주었습니다. 이 계약의 목표는 낙농가들의 소득을 보충 함으로써이 농민들에게 최대한의 지원과 좋은 가격을 가진 낙농가들에게 혜택을주는 것이 었습니다.

- 2022 년 8 월 :Parag Milk Foods는 Ahmedabad에서 프리미엄 우유 브랜드 인 Pride of Cows를 출시했습니다. Pride of Cows는 소비자에게 Bhagyalakshmi Dairy Farm에서 Ahmedabad의 소비자에게 매일 신선하고 양질의 소 우유를 제공합니다. Ahmedabad에서 제품 출시는 회사가 Ahmedabad에서 강력한 시장 위치를 확립하여 소비자 기반을 늘리는 데 도움이되었습니다.

- 2022 년 6 월 :Provilac은 인도에서 유당이없는 젖소 우유를 출시하여 시장 점유율 증가를 포착했다고 발표했습니다. 이 회사는 주로 전문 우유 제품으로 혁신 및 출시에 중점을 두어 업계의 제품을 차별화합니다.

- 2022 년 3 월 :Heritage Foods Ltd.는 실제 아몬드 비트와 함께 새로운 프리미엄 Badam Milk 인 Badam Charger를 출시했습니다. 이 제품은 최근 회사의 부가 가치 제품 포트폴리오 목록에 추가되었습니다. Badam Charger는 모든 현대 및 일반 무역 상점 및 온라인 식료품 플랫폼에서 이용할 수 있습니다.

- 2022 년 1 월 :National Dairy Development Board는 앞으로 몇 년 동안 20% 이상의 성장을 달성하기 위해 버터 기름 부문의 산업 성장을 능가하는 데 중점을두고 있습니다. 이 회사는 전국 200 개 도시에서 50,000 개의 추가 소매 단위로 제품을 이용할 수 있도록 기름 부문에 중점을 두어 카테고리를 확장하는 것을 강조합니다.

보고서 적용 범위

An Infographic Representation of India Dairy Market

View Full Infographic

View Full Infographic다양한 세그먼트에 대한 정보를 얻으려면, 문의 사항을 공유하세요

연구 보고서는 시장에 대한 질적 및 정량적 통찰력과 모든 가능한 부문에 대한 India Dairy 시장 점유율, 시장 규모, 세분화 및 성장률에 대한 자세한 분석을 제공합니다. 이 보고서는 다양한 주요 통찰력, 관련 시장 개요, 시장 역학, SWOT 분석, 합병 및 인수와 같은 최근 산업 개발, 주요 국가의 규제 시나리오, 주요 시장 동향, 동인 및 경쟁 환경을 제공합니다.

보고 범위 및 세분화

|

기인하다 |

세부 |

|

학습 기간 |

2019-2032 |

|

기본 연도 |

2024 |

|

예상 연도 |

2025 |

|

예측 기간 |

2025-2032 |

|

역사적 시대 |

2019-2023 |

|

성장률 |

2025 년에서 2032 년까지 9.33%의 CAGR |

|

단위 |

가치 (USD Billion) |

|

유형별 |

|

|

배포 채널에 의해 |

|

자주 묻는 질문

Fortune Business Insights에 따르면 시장은 2024 년에 1,350 억 달러라고 말합니다.

CAGR 9.33%의 성장으로 시장은 예측 기간 동안 강력한 성장을 보일 것입니다 (2025-2032)

우유 세그먼트는 예측 기간에 상당한 점유율을 차지할 것으로 예상됩니다.

인도 전역의 상당한 우유 생산은 시장 성장을 지원합니다.

Gujarat Cooperative Milk Marketing Federation Ltd. (GCMMF), Kwality Milk Foods Ltd, Sharetea, Amul 및 Parag Milk Foods는 시장의 주요 업체 중 일부입니다.

전문 소매 업체 부문은 지배적 인 시장 점유율을 보유 할 것으로 예상됩니다.

기능성 유제품에 대한 수요 증가는 시장 잠재력에 영향을 미칩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2024

- 2019-2023

- 100