자율 주차 시장 규모, 점유율 및 산업 분석, 차량 유형 (승객 차량 및 상업용 차량) 및 지역 예측 별 유형별 (자율 및 반 자율) 및 2024-2032.

주요 시장 통찰력

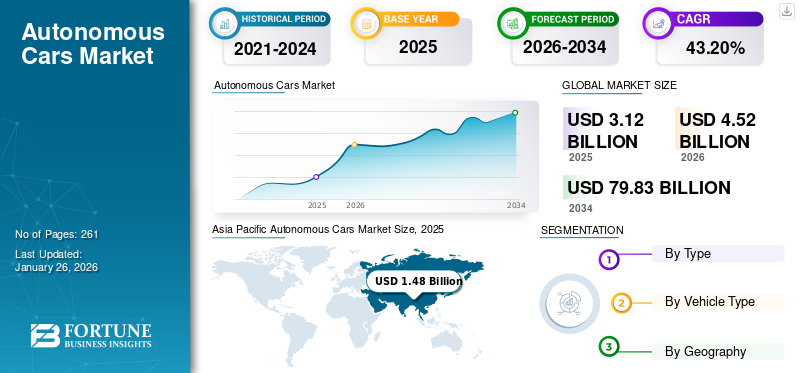

전 세계 자율 자동차 시장 규모는 2023 년에 188 억 달러로 평가되었습니다. 시장은 2024 년 2,300 억 달러에서 2032 년까지 3,78 억 달러로 증가하여 예측 기간 동안 42.3%의 CAGR을 나타냅니다. 아시아 태평양은 2023 년에 46.28%의 점유율로 글로벌 시장을 지배했습니다.

자율 자동차는 자율 주행 차로도 알려진 무인 자동차입니다. 자율 산업은 인간의 개입없이 탐색하고 일할 수있는 고급 기술을 갖춘 차량을 개발, 생산 및 상용화하는 데 관여합니다. 이 차량에는 종종 센서, 카메라, 레이더, Lidar (Light Detection and Ranging), GPS (Global Positioning System) 및 주변 환경을 인식하고 결정을 내리고 차량의 움직임을 제어하는 정교한 소프트웨어 알고리즘이 있습니다.

글로벌 자율 자동차 시장 개요

시장 규모 :

- 2023 값 : USD1.88 억

- 2024 값 : USD230 억

- 2032 값 : CAGR은 (2024–2032) 42.3%로 38.78 억 달러입니다.

시장 점유율 :

- 아시아 태평양

- 차량 유형별로 승용차는 시장을 지배하여 상업용 차량 채택을 크게 능가합니다.

산업 동향 :

- 사례 프레임 워크 (연결, 자율, 공유, 전기 자동차)의 출현은 산업 역학을 재구성하고 있으며 전기 및 공유 이동성 모델에 중점을두고 있습니다.

- Adas Technologies (Adaptive Cruise Control, Parking Assist 및 Collision Repoance System과 같은 ADAS Technologies의 빠른 배치)는 반 자율 차량의 채택을 가속화합니다.

- 주요 OEM 및 Tier -One 플레이어 (예 : Waymo, Tesla)는 센서 퓨전 플랫폼 (Lidar, Radar, Cameras) 및 고급 인식 AI에 많은 투자를하고 있습니다.

운전 요인 :

- 도로 안전 및 사고 감소에 대한 글로벌 초점이 높아짐

- AI 기술, 센서 정확도, 고화질 매핑 및 V2X 연결의 발전

- 반도체 생산 및 자동차 공급망에서의 혈전 후 회복은 자율 차량 제조의 스케일 업을 가능하게합니다.

자율 자동차에는 다른 차량 (V2V 통신) 및 인프라 (V2I 통신)와 상호 작용할 수있는 통신 기술이 장착되어있어 도로의 안전성 및 효율성을 향상시킵니다.

COVID-19 Pandemic- 유도 된 반도체 칩 부족은 다양한 산업 전반에 걸쳐 고르지 않게 영향을 미쳤다. 자율 주행 차량은 자동화 된 운전 시스템, 제어 장치, 배터리 관리 시스템, 센서, LIDAR 등과 같은 다양한 전자 시스템 및 기술에 의존합니다. 이러한 모든 시스템은 자율 주행 차의 효율적이고 안전한 작업에 필수적이고 필수입니다. 따라서 반도체 칩의 가용성 중단은 자율 주행 자동차의 출시에 영향을 미쳐 시장 성장을 더욱 방해했습니다.

자율 주차 시장 동향

자동화 된 에너지 효율적인 차량에 대한 수요가 증가하여 성장을 선호합니다

방출이없는, 연료 효율적 또는 에너지 효율적인 차량의 채택은 시장에서 진행중인 추세 중 하나입니다. 엄격한 배출 규범의 부과는 자동차 제조업체에게 연료 전지와 같은 신세대 청정 에너지 차량을 개발하는 데 영향을 미쳤습니다.전기 자동차배터리 전기 자동차 및 기타. 또한, 가용성이 제한되어있어 화석 연료 가격 상승은 기존의 화석 연료 구동 차량의 대안으로 전기 자동차와 같은 에너지 효율적인 차량에 대한 수요를 급증하고 있습니다.

이 차량에는 차량을 운영하기 위해 상당한 수준의 자율성과 고급 기술이 장착되어 있습니다. 따라서 효율적인 주행 및 최적화 된 에너지 소비를 통해 효율성을 향상시킵니다. 따라서 전세계 대중들 사이에서 매우 효율적인 청정 에너지 자율 주행 차량에 대한 수요가 증가함에 따라 시장 성장을 주도하고 있습니다. 또한 이러한 자율 주행 차량에 대한 수요가 증가하기 위해 제조업체는 자율 자동차 기술 개발자와 파트너 관계를 맺고 있습니다.

거의 모든 주요 자동차 제조업체는 자동차에서의 초기 채택을 위해 자율 기술에 적극적으로 투자하고 있습니다. 예를 들어, 2021 년 1 월, 현대는 애플의 자율 자동차 개발의 높은 제조 비용을 줄이기 위해 애플과 대화 중이라고 밝혔다. 또한 Alphabet의 자율 주행 자동차 회사 Waymo는 중국 자동차 제조업체 인 Geely와 파트너십을 맺어 모든 전기 자율 주행 차량을 만들었습니다. 마찬가지로, 다른 주요 자동차 제조업체들도 자율 주행 차량 기술 스타트 업과의 전략적 파트너십을 확립했습니다. 따라서 시장에서 조기 매출 성장 기회를 얻기 위해 자율 기술에 투자하는 자동차 제조업체의 투자 추세는 가까운 시일 내에 시장 성장을 촉진 할 것으로 예상됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

자율 주차 시장 성장 요인

시장 성장을 주도하기위한 고급 자동차 안전에 대한 수요 증가

자동차의 인적 오류 또는 안전 기능 부족으로 인해 전 세계적으로 도로 사고가 증가함에 따라 자율 주행 차량에 대한 수요가 급증하고 있습니다. 주차 보조 시스템, 사각 지대 탐지 시스템, 적응 형 크루즈 컨트롤 및 기타 이런 상황과 같은 고급 안전 기술을 갖춘 자율 주행 차량. 미국 교통부 (DOT)에 따르면, 미국에서는 매일 약 32 명의 사망자가 취해서 차량 사고로 발생하며, 이는 45 분마다 1 명이 사망합니다.

2020 년 미국 DOT의 전국 고속도로 교통 안전국 (National Highway Traffic Safety Administration)이 발표 한 2020 년 연간 교통 사고 데이터에 따르면 2020 년 미국 전역의 교통 사고로 거의 38,824 명이 사망했으며, 세계 보건기구 (WHO)에 따르면 도로 사고는 5-29 세의 젊은 성인과 어린이들에게 가장 중요한 사망의 이유입니다. 자조 차량은 전통적인 차량에 대한 다양한 이점을 가지고 있습니다. 안전한 무인 운영을위한 기술. 따라서 인적 오류로 인한 자동차 충돌을 피하기 위해 자율 주행 차량의 수요와 개발이 예측 기간 동안 시장 성장을 촉진 할 것으로 예상됩니다.

또한 자동차 제조업체는 무인 자동차 및 관련 기술을 개발하는 데 중점을 둡니다.이 기술은 자동차가 드라이브 바이에서 파트너가 될 수있게 해주 며 차량의 주변 환경을 지속적으로 모니터링하고 다양한 상황에서 자동차를 제어하여 인간 오류 및 안전 기능 부족으로 인해 발생하는 충돌을 피합니다. 이러한 모든 요소는 가까운 시일 내에 시장 성장에 영향을 줄 것으로 예상됩니다.

구속 요인

자율 주행 차를 채택하여 성장을 제한하는 데있어서 복잡성과 R & D 비용

자율 주행 차량은 LIDAR, 레이더 및 카메라를 포함한 40 개가 넘는 센서로 구성되어 차량의 효율적인 기능을 지원합니다. 이 센서는 매우 비싸고 기능은 운영 활동 중에 사용되는 소프트웨어 및 하드웨어 유형에 따라 다릅니다. 이것은 전체 시스템의 비용을 더욱 증가시킵니다. 예를 들어, 자동차 라이더 비용은 50,000 달러로 높아 차량 비용에 추가됩니다.

따라서 자율 주행 차량의 생산 및 채택은 높은 구성 요소로 인해 큰 투자를 필요로합니다. 또한 자율 차량 기술의 높은 비용과 복잡성으로 인해 분석 및 테스트를위한 Level-4 및 Level-5 자율 주행 차량의 가용성은 무시할 수 있습니다. 더욱이, 자율 주행 차량에 활용되는 소프트웨어의 설계 및 개발은 매우 어려우며, Level-4 자율 주행 차량의 사용은 자본 집약적 일뿐 만 아니라 규제 준수 대상이됩니다.

완전히 자율적 인 자동차는 대량의 센서 데이터를 분석해야하며, 이는 시장에서 가장 진보 된 자동차에서 분석 한 데이터보다 약 100 배 더 큽니다. 자율 주 차량에 사용되는 소프트웨어의 복잡성은 소프트웨어 스택의 일부로 동시에 작동하는 여러 심층 신경망 (DNN)과 함께 지수 속도로 증가하고 있습니다. 이러한 모든 요소는 자율 주행 자동차를 비싸고 복잡하게 만들어 시장 성장을 더욱 제한합니다.

자율 주차 시장 세분화 분석

유형 분석 별

자율 주행 차의 기술 발전을 위해 반 자율 부문 성장

유형에 따라 시장은 완전히 자율적이고 반 자율로 분류됩니다.

반 자율은 2023 년에 시장을 지배했으며 예측 기간 동안 지배적으로 유지 될 것으로 예상됩니다. 시장에서 이용할 수있는 거의 모든 새로운 세대 차량은 효율적인 운전을위한 반 자율적 기술로 구성됩니다. 따라서 ADA, 자동 조종 장치, 자동 차량 제동 및 주차 시스템 등과 같은 기능을 갖춘 반자동 유형의 자동차가 예측 기간 동안 세그먼트의 성장을 촉진 할 가능성이 높습니다.

완전 자율 부문은 시장에서 가장 빠르게 성장하는 부문을 차지했으며 CAGR이 높았습니다. 자동차 충돌을 줄이고 인간의 상호 작용을 제로화하여 도로 안전을 향상시키기위한 자율 주행 차량에 대한 수요가 증가하며, 인간 오류를 제거하는 것은 예측 기간 동안 세그먼트 성장을 주도 할 것으로 예상됩니다. 자율 주행 자동차의 완전히 자율적이고 새로운 트렌드를위한 자동차 부문의 빠른 기술 발전은 자율 부문의 성장을위한 수익성있는 기회를 제공 할 것으로 예상됩니다.

차량 유형 분석 별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

승용차 부문 성장을 주도하기위한 안전 문제와 높은 생산성

차량 유형에 따라 시장은 승용차 및 상업용 차량으로 나뉩니다.

승용차 세그먼트는 시장에서 가장 큰 비중을 차지하고 있습니다. 사람들은 대중 교통 수단을 피하기 위해 개인 교통을 선호합니다. 또한 수요 증가승용차사회적 거리를 유지하기위한 전염병 후에는 세그먼트 성장이 발생합니다. 또한, 상당한 수준의 자율성으로 SUV에 대한 수요가 증가하면 시장 성장이 발생합니다.

상업용 차량 세그먼트는 시장에서 가장 빠르게 성장하는 부문을 차지합니다. 상업용 차량은 대부분 고정 된 경로를 가지고 있으며 이동하는 거리는 승용차 이상으로 운전자에게 피로를 줄 수 있습니다. 차량 자율 시스템은 그러한 상황에서 더 적합하여 사고를 방지합니다. 따라서 물류 및 운송 회사들 사이에서 자율적 인 상업용 차량에 대한 수요가 증가하면 부문 성장을 이끌어 낼 수 있습니다.

지역 통찰력

Asia Pacific Autonomous Cars Market Size, 2023 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양 지역은 2023 년에 가장 큰 자율 자동차 시장 점유율을 보유하고 있습니다.이 지역은 도로 안전, 효율적인 교통 흐름, 강력한 교통 기능 및 도로 사고를 피함으로써 자율 주행 차를 채택하는 데 큰 성장을 보였습니다. 효율적인 교통 흐름과 함께 운송 효율성 및 도로 안전에 대한 수요 증가는 시장 성장을 주도 할 것으로 예상됩니다. 아시아 태평양 지역의 기업들은 자율 주행 차량의 개발 및 상업화를 가속화하기 위해 파트너십을 맺고 협력하고 있습니다. 이 개발은 예측 기간 동안 시장 성장을 이끌어냅니다.

유럽 지역은 2023 년에 두 번째로 큰 시장 점유율을 보유하고 있습니다.이 지역은 자율 주행 차량 채택에 조기 정규화를 제공함으로써 시장에서의 위치를 개선하는 데 중점을두고 있습니다. 많은 유럽 국가들이 도로에 자율 주행 차량과 차량을 배치하는 것을 목표로했습니다. 이로 인해 유럽의 자율 주행 차량에 대한 수요가 많이 발생하여 시장 성장을 촉진 할 것입니다.

북아메리카 지역은 2023 년에 시장에서 상당한 점유율을 차지하고 있습니다.이 지역은 특정 요구 사항을 가진 자율 주행 차량 사용의 정규화에 중점을두고 있습니다. 정부는 안전하고 자율적 인 차량 배치를 제공하기 위해 프로그램과 자금을 시작하고 있습니다. 자금 조달을 제공하고 자율 주행 차량 테스트를위한 연구 개발 프로그램을 도입함으로써 자율 주행 차량의 사용을 촉진하기위한 다양한 정부 이니셔티브가 시장의 성장을 예상하고 있습니다.

나머지 세계 시장은 2023 년에 시장의 괜찮은 점유율을 차지했습니다.이 지역은 고급 운송 기술을 조정하는 데 중점을두고 있습니다. 브라질, 아르헨티나, 남아프리카, UAE 및 사우디 아라비아와 같은 국가에서 빠른 인프라 개발과 새로운 대중 교통 기술의 채택이 증가함에 따라 시장의 성장에 대한 긍정적 인 전망을 제공하고 있습니다.

자율 자동차 시장의 주요 회사 목록

자율 주차의 개발로 Autox 시장의 주요 선수입니다

Autox는 Alibaba가 뒷받침하는 주요 무인 기술 스타트 업입니다. 이 회사는 무인 자율 자동차를위한 하드웨어 및 소프트웨어 통합 기술을 전문으로합니다. 2021 년 1 월, Autox는 중국 심천에서 상업용 자율 자동차 시스템을 출시했으며 전 세계 최초의 무인 기술 회사 중 하나가되어 안전한 운전자가없는 완전히 무인 모빌리티 서비스를 제공합니다. 이 회사는 무인 기술을 지속적으로 확장하고 개발하고 있습니다. 2021 년 에이 회사는 자율 주행 자동차 생산을 강화하기 위해 특별히 전용 생산 시설을 건설했습니다.

프로파일 링 된 주요 회사 목록 :

- 테슬라(우리를.)

- 크루즈 LLC (미국)

- 우버 기술(우리를.)

- Lyft, Inc. (미국)

- Waymo (미국)

- aptiv(아일랜드)

- 바이두 (중국)

- Didi Chuxing (중국)

- 동물원 (미국)

- Autox Inc. (미국)

- Nuro Inc. (미국)

- 폭스 바겐 AG (독일)

- Lumotive LLC (미국)

- Pony.ai (미국)

- Robert Bosch Gmbh (독일)

- Autoliv (스웨덴)

- 메르세데스 벤츠 AG (독일)

- Byd Company Ltd. (중국)

- 포드 자동차 회사(우리를.)

- 볼보 (스웨덴)

주요 산업 개발 :

- 2023 년 12 월메르세데스-벤츠 (Mercedes-Benz)는이 회사가 캘리포니아와 네바다의 규제 당국으로부터 승인을 받아 드라이브 파일럿 SAE 레벨 3 자동 운전 기능이 장착 된 차량의 청록색 외부 마커 조명을 활용한다고 발표했다. 테스트 차량에 통합 된 조명은 다른 도로 사용자에게 차량이 자율 모드로 작동하고 있음을 알리도록 설계되었습니다.

- 2023 년 4 월,Didi는 회사가 자율 주행 택시를 개발하고 있으며 2025 년에 승마 서비스를 제공 할 계획이라고 발표했습니다. Didi는 또한 자율 주행에 중점을 둔 두 개의 하드웨어를 도입했습니다. 이 회사는 중국 기술 회사 인 Benewake와 공동 개발되었으며 Didi Beiyao Beta Lidar라고합니다.

- 2022 년 5 월,폭스 바겐의 소프트웨어 비즈니스 비즈니스 Cariad는 자율 주행 기술을위한 Qualcomm과 레벨 4까지의 거래를 발표했습니다. 파트너십을 통해 Volkswagen은 모든 브랜드에서 자율 주행 차량에 대해 명시 적으로 개발 된 칩 (SOC)에서 Qualcomm의 시스템을 사용할 수 있습니다. Qualcomm의 Snapdragon Ride 플랫폼을 기반으로 Cariad는 레벨 4 자율 주행 기능을 개발했습니다.

- 2022 년 1 월, Nuro는 Nuro라는 3 세대 배달 차량을 출시했습니다. 이 회사는 그것을 가장 진보 된 자율 주력 배달 차량이라고 주장했다. 이전 모델의 용량의 거의 두 배로 더 많은 배송을 전달하도록 설계되었습니다. 또한 사용자 정의 가능 및 온도 제어 스토리지가 있습니다.

- 2022 년 1 월Volvo는 캘리포니아의 고객에게 자율 주행 기능 승차 파일럿을 소개했습니다. Ride Pilot은 회사의 다가오는 완전 전기 모델에 대한 애드온 가입으로 액세스 할 수 있습니다. Luminar의 개발자와 함께 Volvo Cars 개발자 팀의 도움을 받아 자율 주행 소프트웨어 회사 인 Zeneact 가이 소프트웨어를 개발했습니다. 설정은 개발 된 소프트웨어와 함께 작동하는 Luminar의 최첨단 Iris Lidar 센서를 포함한 센서로 구성됩니다.

보고서 적용 범위

연구 보고서는 시장에 대한 자세한 분석을 제공하고 주요 회사, 유형 및 차량 유형과 같은 주요 측면에 중점을 둡니다. 이 외에도이 보고서는 시장 동향에 대한 통찰력을 제공하고 주요 자동차 산업 개발을 강조합니다. 위의 요인들 외에도이 보고서는 최근 몇 년간 시장의 성장에 기여한 몇 가지 요소를 포함합니다.

An Infographic Representation of Autonomous Cars Market

View Full Infographic

View Full Infographic다양한 세그먼트에 대한 정보를 얻으려면, 문의 사항을 공유하세요

보고 범위 및 세분화

|

기인하다 |

세부 |

|

학습 기간 |

2019-2032 |

|

기본 연도 |

2023 |

|

예상 연도 |

2024 |

|

예측 기간 |

2024-2032 |

|

역사적 시대 |

2019-2022 |

|

성장률 |

2024 년에서 2032 년까지 42.3%의 CAGR |

|

단위 |

가치 및 볼륨 (USD Billion & Units) |

|

분할 |

유형별

|

|

차량 유형별

|

|

|

지리에 의해

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장의 가치는 2023 년에 18 억 8 천만 달러로 평가되었으며 2032 년까지 3,780 억 달러에 달하는 것으로 추정됩니다.

2024-2032의 예측 기간 동안 시장은 (CAGR) 42.3%의 성장률을 등록 할 것으로 예상됩니다.

고급 자동차 안전에 대한 수요 증가는 세계 시장 성장을 주도 할 것으로 예상됩니다.

아시아 태평양은 2023 년 세계 시장의 주요 지역이었습니다.

승용차 부문은 시장에서 가장 큰 비중을 차지하고 있습니다.

Waymo, Mobileye 및 Tesla는 글로벌 시장의 주요 업체입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2023

- 2019-2022

- 261