유전성 혈관부종 치료 시장 규모, 점유율 및 약물 종류별(C-1 에스테라제 억제제, 브래디키닌 수용체 길항제, 칼리크레인 억제제), 용도별(예방, 치료), 투여 경로별(IV, 피하), 유통 채널별(병원 약국, 소매 약국 등) 및 지역 예측(2026~2034년)별 산업 분석

주요 시장 통찰력

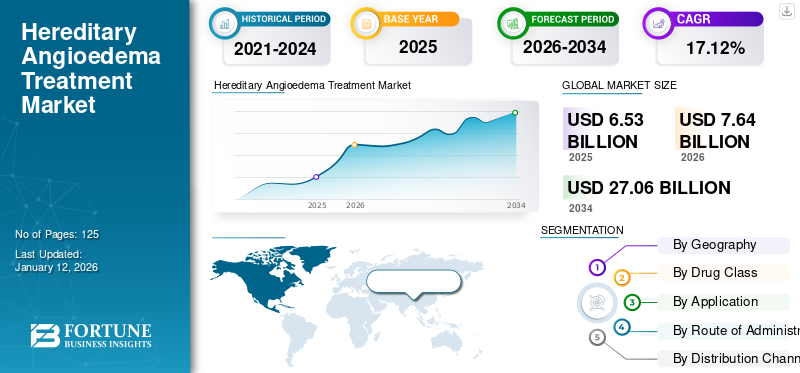

전 세계 유전성 혈관부종 치료제 시장 규모는 2025년 65억 3천만 달러로 평가되었으며, 2026년 76억 4천만 달러에서 2034년까지 270억 6천만 달러로 성장하여 예측 기간 동안 CAGR 17.12%를 나타낼 것으로 예상됩니다. 북미는 2025년 유전성 혈관부종 치료제 시장을 90.66%의 시장점유율로 장악했다.

유전성 혈관부종은 일반적으로 목(기도), 발, 얼굴, 손을 비롯한 신체의 여러 부위에 부종(부종)이 나타나는 매우 드문 유전 질환입니다. 유전성 혈관부종은 잠재적으로 생명을 위협하는 것으로 간주되며 10,000명 중 1명에서 50,000명 중 1명에게 영향을 미칠 수 있습니다. 유전성 혈관부종의 주요 원인은 가족력이며, 50%의 경우 아이가 부모로부터 이 질환을 물려받을 수 있습니다. 가족력이 없으면 위험이 더 낮을 수 있지만 유전적 돌연변이로 인해 발생할 수도 있기 때문에 이 장애를 완전히 배제할 수는 없습니다.

유전성 혈관부종에 대한 치료 옵션 증가, 진단 기술의 발전으로 인한 진단 발생률 증가, 장애를 초래하는 유전적 돌연변이 발생률 증가, 충족되지 않은 임상 요구의 상당 부분이 예측 기간 동안 유전성 혈관부종 치료 시장 성장을 촉진하는 것으로 간주됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

"C-1 에스테라제 억제제가 가장 매력적인 약물군으로 부상할 것"

전 세계 유전성 혈관부종 시장의 성장은 유전성 혈관부종의 유병률 증가, 이 질환에 대한 인식 증가, 예방 치료에 대한 수요 증가 등 여러 요인에 기인합니다. C-1 에스테라제 억제제 부문은 2024년 유전성 혈관부종 치료 시장 전체 점유율의 61.3%를 차지했습니다. 미국 유전성 혈관부종 협회에 따르면 유전성 혈관부종은 이전 가족력이 없는 개인에게서 발생할 수 있으며, 사례의 25%는 C1 – 억제제라는 유전자의 자발적인 돌연변이로 인해 발생할 수 있습니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

적용을 기반으로 전 세계 유전성 혈관부종 시장 부문에는 예방 및 치료가 포함됩니다. 예방적 적용 부문은 선진국 전반에 걸쳐 유전성 혈관부종 치료법의 높고 지속적인 수요와 채택 증가로 인해 예측 기간 동안 가장 빠르게 성장하는 부문이 될 가능성이 높습니다.

글로벌 유전성 혈관부종 치료 시장 스냅샷 및 하이라이트

시장 규모 및 예측:

- 2025년 시장 규모: 65억 3천만 달러

- 2026년 시장 규모: 76억 4천만 달러

- 2034년 예상 시장 규모: 270억 6천만 달러

- CAGR: 2026~2034년 17.12%

시장 점유율:

- 북미는 유전성 혈관부종 치료 시장을 2025년 90.66%의 점유율로 장악했습니다. 이는 유전성 혈관부종의 유병률 증가, 치료 옵션 확대, 잘 확립된 의료 인프라에 힘입은 것입니다.

- 약물 종류별로는 C-1 에스테라제 억제제가 급성 발작과 예방 치료 모두에 대한 효율성과 인지도 및 진단율 상승으로 인해 가장 큰 시장 점유율을 유지할 것으로 예상됩니다.

주요 국가 하이라이트:

- 미국: 첨단 치료법의 조기 채택, 환자 조직의 강력한 인식 캠페인, 개발된 의료 시스템을 통한 치료 옵션의 강력한 가용성을 통해 성장이 이루어졌습니다.

- 유럽: 첨단 진단 능력으로 인해 진단율이 높아지고 예방 치료에 대한 수요가 증가하면서 유전성 혈관부종 치료법의 도입이 가속화되고 있습니다.

- 중국: 희귀질환 치료법에 대한 접근성 확대에 대한 관심이 높아지고 유전자 진단 인프라 개선이 시장 확대를 뒷받침할 것으로 예상됩니다.

- 일본: 유전성 혈관부종에 대한 인식 증가, 희귀 질환 관리에 대한 강조 증가, 첨단 생물학적 치료법의 점진적인 도입 등이 시장 성장에 영향을 미쳤습니다.

지역분석

"북미는 수익 측면에서 시장 점유율의 대부분을 차지합니다"

북아메리카

2025년 북미 유전성 혈관부종 시장 가치는 59억 2천만 달러에 달하며 예측 기간 동안 전 세계 유전성 혈관부종 치료 시장을 지배하게 될 것으로 예상됩니다. 이 지역에서 목격되는 성장은 유전성 혈관부종의 유병률 증가, 유전성 혈관부종에 대한 치료 옵션 증가 및 확립된 의료 시스템과 같은 여러 요인에 의해 촉진될 가능성이 높습니다.

유럽

유럽은 높은 의료비 지출, 첨단 진단 기술에 대한 접근성으로 인해 사례 진단 확대, 예방 의료에 대한 수요 증가로 인해 두 번째로 큰 유전성 혈관부종 치료 시장 점유율을 차지하고 있습니다. 높은 약가와 다른 국가에서의 제한된 제품 가용성으로 인해 이들 국가에서는 유전성 혈관부종(HAE) 약품의 채택이 제한되었습니다.

주요 시장 동인

"CSL Behring, Shire 및 Pharming Group NV는 수익 측면에서 시장 점유율의 절반 이상을 차지합니다"

유전성 혈관부종 치료 시장은 전 세계적으로 활동하는 몇몇 대형 기업으로 통합되었습니다. 전 세계 유전성 혈관부종 치료 산업에서 활동하고 있는 주요 회사로는 CSL Behring, Shire, Pharming Group NV, BIOCRYST PHARMACEUTICALS, INC., Ionis Pharmaceuticals, Inc., Attune Pharmaceuticals, Arrowhead Pharmaceuticals, Inc. 및 Adverum이 있습니다. 현재 CSL Behring, Shire 및 Pharming Group NV는 확립된 브랜드 가치, 주요 브랜드의 경쟁력 있는 가격 및 전 세계의 강력한 유통 채널로 인해 상당한 글로벌 시장 점유율을 차지하고 있습니다.

프로파일링된 회사 목록

- CSL 베링

- 샤이어 plc.

- 파밍그룹NV

- BIOCRYST PHARMACEUTICALS, INC.

- 아이오니스 파마슈티컬스, Inc..

- 어튠 파마슈티컬스

- 애로우헤드 파마슈티컬스, Inc.

- 애드버럼

- 그 외 저명한 선수들

보고 범위

유전성 혈관부종 치료 옵션에는 의사의 조언에 따라 다양한 약물과 산소 사용이 포함됩니다. 유전성 혈관부종 치료에 사용되는 주요 약물 종류에는 C-1 에스테라제 억제제, 브라디키닌 수용체 길항제 및 칼리크레인 억제제가 포함됩니다. 많은 거대 제약회사의 지속적인 연구와 강력한 파이프라인은 예측 기간 동안 유전성 혈관부종 치료 시장의 동인으로 간주됩니다.

시장 보고서는 유전성 혈관부종 치료 산업에 대한 질적 및 양적 통찰력과 가능한 모든 시장 부문에 대한 시장 규모 및 시장 성장률에 대한 자세한 분석을 제공합니다. 시장 세분화에는 약물 종류, 응용 프로그램, 투여 경로, 유통 채널 및 지역이 포함됩니다. 글로벌 시장은 약물 종류에 따라 C-1 에스테라제 억제제, 브라디키닌 수용체 길항제, 칼리크레인 억제제로 분류됩니다.

응용 분야에 따라 글로벌 시장 부문에는 예방 및 치료가 포함됩니다. 유전성 혈관부종 치료 시장은 투여 경로에 따라 IV(정맥주사)와 피하주사로 분류됩니다. 유통 채널을 기준으로 시장 부문에는 병원 약국, 소매 약국 등이 포함됩니다. 지리적으로 시장 부문은 북미, 유럽 및 기타 국가의 4개 주요 지역으로 분류됩니다. 지역은 국가로 더 분류됩니다.

이와 함께 유전성 혈관 부종 치료 보고서 시장은 시장 역학 및 경쟁 환경에 대한 정교한 분석을 제공합니다. 시장 보고서에 제공된 다양한 주요 통찰력은 주요 시장 참가자의 주요 전략, 주요 국가에 대한 유전성 혈관 부종 역학, 파이프라인 분석 및 신제품/승인 도입(주요 참가자별)입니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

분할 |

세부 |

|

약물 종류별 |

|

|

애플리케이션 별 |

|

|

투여 경로별 |

|

|

유통채널별 |

|

|

지역별 |

|

주요 산업 발전

- 2018년 8월,샤이어유전성 혈관부종 예방치료제 '타크자이로(TAKHZYRO)'가 미국 식품의약국(FDA) 승인을 받았다고 밝혔다.

- 2017년 6월, CSL베링은 청소년 및 성인 환자의 유전성 혈관부종 발작을 예방하는 데 사용되는 피하 치료제인 HAEGARDA에 대해 미국 식품의약국(FDA)으로부터 승인을 받았습니다.

자주 묻는 질문

Fortune Business Insights에 따르면 유전성 혈관부종 치료 시장 규모는 2026년 76억 4천만 달러였으며, 예측 기간 동안 연평균 성장률(CAGR) 17.12%를 기록해 2034년까지 270억 6천만 달러에 이를 것으로 예상됩니다.

2025년 북미 유전성 혈관부종 치료제 시장 규모는 59억 2천만 달러에 이릅니다.

CAGR 17.12%로 성장하는 시장은 예측 기간(2026~2034) 동안 상당한 성장을 보일 것입니다.

C-1 에스테라제 억제제 부문은 예측 기간 동안 이 시장에서 선두 부문이 될 것으로 예상됩니다.

유전성 혈관부종에 대한 새로운 치료 옵션과 환자 인구 증가로 이어지는 고급 진단에 대한 접근은 유전성 혈관부종 치료 시장을 이끄는 주요 요인입니다.

CSL Behring, Shire 및 Pharming Group NV는 유전성 혈관부종 치료 시장의 선두주자입니다.

북미는 시장에서 가장 높은 시장 점유율을 차지할 것으로 예상됩니다.

연구 활동 증가, 희귀 유전 질환 치료에 대한 관심 증가, 유전적 돌연변이 발생률 증가 등이 유전성 혈관부종 치료의 채택을 촉진할 것으로 예상되는 요인입니다.

유전성 혈관부종에 대한 유전자 치료법 개발로의 전환과 현재 이용 가능한 약물에 대한 긍정적인 정부 권장사항은 유전성 혈관부종 치료 시장의 추세입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 125