위성 페이로드 시장 규모, 공유 및 산업 분석, 페이로드 유형 (커뮤니케이션, 이미징, 내비게이션 등), 차량 유형 (중소 및 중간 정도), 궤도 (LEO, GEO 및 MEO), Applicating, Telecommunication, Scientific Research, Surveillance 및 기타), 최종 사용 (상업 및 군사) 및 지역 예측, 2025-2032.

주요 시장 통찰력

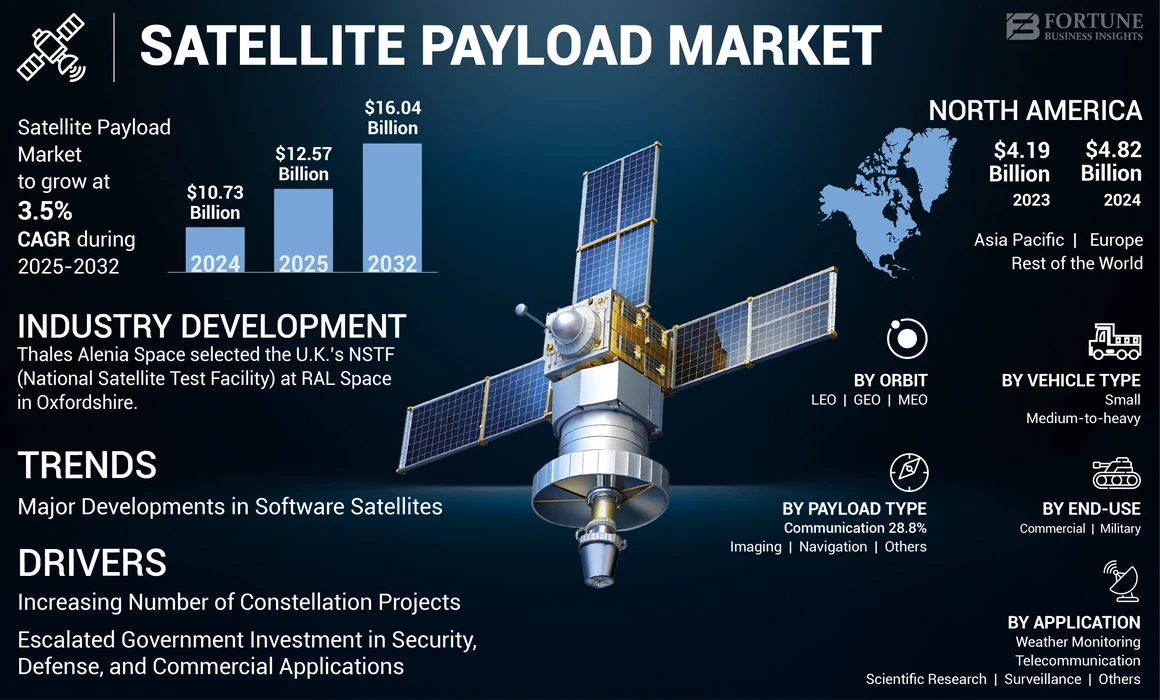

글로벌 위성 페이로드 시장 규모는 2024 년에 10.73 억 달러로 평가되었습니다. 시장은 2025 년 205 억 달러에서 2032 억 달러로 2032 억 달러로 증가하여 예측 기간 동안 3.5%의 CAGR을 나타냅니다. 북아메리카는 2024 년에 44.92%의 시장 점유율로 위성 페이로드 시장을 지배했습니다.

특정 목적을 위해 위성의 기내에서 운반되는 과학적 또는 기술 도구를 페이로드라고합니다. 이 용어는 주요 임무 목표를 수행하는 우주선의 일부를 설명하는 데 사용됩니다. 페이로드는 목적, 크기, 구성 및 기능에 따라 다릅니다. 그들은 과학 장비, 통신 장비, 기기 또는 미션에 필요한 기타 특수 장비 일 수 있습니다.

또한, 페이로드는 지구의 환경을 관찰하고 연구하는 것부터 먼 행성과 은하를 탐험하는 것에서 다양한 응용 분야에 사용됩니다. 우주 탐사, 일기 예보, 환경 모니터링 및 통신에서 중요한 역할을합니다. 예를 들어, 2023 년 1 월, AAC Clyde Space는 해양 선박의 영상화를 돕는 자동 식별 시스템 (AIS)과 같은 지구 전망대 응용 분야를위한 AAC AIS-SAT1 (Kelpie 1) 위성을 시작했습니다. 또한 2023 년 2 월 Thales Alenia Space는 스페인 통신 회사 Hispamar를위한 Amazonas-Nexus Communication 위성을 시작했습니다. 전 세계의 이러한 이니셔티브는 예측 기간 동안 위성 임무 페이로드의 시장 성장을 추진합니다.

Covid-19 Pandemic이 Global Satellite Payload 산업에 미치는 영향은 중요했습니다. COVID-19 동안 전 세계 공급망 중단은 위성 구성 요소의 생산 및 분포에 영향을 미쳤습니다. 또한, 많은 국가의 운동, 봉쇄 및 국경 폐쇄에 대한 제한에 의해 원료, 구성 요소 및 제품의 흐름이 중단되었습니다. 이로 인해 위성 생산 및 전달이 지연되었으며, 이는 기존 우주 프로젝트 및 공급망 중단에 영향을 미쳐 위성의 발사가 지연되었습니다. 많은 우주 에이전시는 또한 전염병으로 인해 예산 삭감에 직면하여 시장에 더 큰 영향을 미쳤습니다. 많은 우주 에이전시는 Covid-19 동안 거의 40%의 예산 삭감을 기록했습니다.

글로벌 위성 페이로드 시장 키 테이크 아웃

시장 규모 및 예측 :

- 2024 시장 규모 : 미화 10.73 억

- 2025 년 시장 규모 : 미화 1257 억

- 2032 예측 시장 규모 : 164 억 달러

- CAGR : 2025-2032에서 3.5%

시장 점유율 :

- 북아메리카는 2024 년에 44.92%의 점유율로 위성 페이로드 시장을 지배했으며, 주요 항공 우주 회사의 강력한 존재, 방어 및 상업 위성 프로그램에 대한 높은 투자, SpaceX, Boeing 및 Lockheed Martin과 같은 개인 플레이어의 출시 임무를 증가 시켰습니다.

- 페이로드 유형에 따라 이미징 페이로드는 지구 관찰 및 지리 공간 데이터 수집에 대한 수요 증가로 인해 가장 큰 비중을 차지했습니다.

주요 국가 하이라이트 :

- 미국 : 광범위한 군사 및 상업적 위성 프로그램, StarLink 확장 및 5G.mil 프로젝트를 갖춘 시장을 이끌고 있습니다.

- 유럽 : ESA 및 민간 기업의 소규모 위성 발사 및 지구 관찰 임무를 증가시켜 성장.

- 중국 및 인도 (아시아 태평양) : 위성 별자리, 내비게이션 시스템 및 통신 페이로드에 대한 투자로 인해 가장 빠른 성장.

- 중동 및 라틴 아메리카 : UAE, 사우디 아라비아 및 브라질의 신흥 우주 프로그램이 상업 및 방어 응용 프로그램에 중점을 둔 중간 성장.

위성 페이로드 시장 동향

소프트웨어 위성의 주요 발전은 시장 성장을 촉진합니다.

지상국의 명령을 통해 구성 할 수있는 소프트웨어 정의 기능이있는 위성에는 AI 기반 페이로드와 운영 프로세서가 있습니다. 위성에는 소프트웨어가 정의 된 빔 포맷 안테나, 경로 프로세서 및 복조 기능이있을 수 있습니다. 이 위성은 필요에 따라 스스로를 업데이트하고 재구성 할 수 있습니다.

운영자가 필요에 따라 빔을 조정할 수있게함으로써 차세대 소프트웨어 위성은 기내 광대역 사용자에게 개선 된 연결성을 제공 할 수 있습니다. 미래의 이동성 애플리케이션을 위해 위성의 매우 빠른 속도, 개선 용량 유연성, 중복성 및 역 호환성도 지원할 것입니다. 또한 소프트웨어 정의 위성 및 소프트웨어 정의 네트워크 솔루션은 점점 더 많은 레거시 조직 및 스타트 업에 의해 발표되었습니다.

예를 들어, 2023 년 11 월, Lockheed Martin은 첫 5g.mil 페이로드를 궤도에 준비 할 계획을 발표했습니다. 첫 번째 재생성 비자기 네트워크 5G 위성베이스 스테이션은 우주 임무 이전의 최종 데모를 완료했습니다. 위성 아키텍처를 정의하는 Lockheed Martin SmartSat 소프트웨어는 궤도에서 재 프로그래밍 가능합니다. 소프트웨어 정의 된 위성의 이러한 개발은 전 세계 시장 확장을 추진합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

위성 페이로드 시장 성장 요인

위성 페이로드 시장의 성장을 촉진하기 위해 별자리 프로젝트 확장

위성 별자리 (또는 떼)는 동일한 목표를 달성하고 동일한 엔티티에 의해 제어되는 동일하거나 유사한 인공 물체의 시스템입니다. 이 그룹은 전 세계의 지상국에 정보를 전송하며 때로는 내부적으로 연결되어 있습니다. 그것들은 보완 적이며 시스템 역할을합니다. 떼의 위성은 궤도 평면과 비슷한 궤도를 통해 회전하여 연속적이고 거의 중단되지 않은 글로벌 범위를 제공합니다.

2023 년 11 월, 영국은 새로운 별자리를 설립하려고했습니다.작은 위성스페인과 포르투갈과의 기후 변화 및 재난 모니터링에 대한 연구 개선을 목표로합니다. 4 개의 포르투갈 우주선과 Open Cosmos라는 영국 회사가 건축 한 1 개는 별자리의 첫 단계를 형성 할 것입니다. 영국의 우주국은이 위성 개발에 380 만 달러를 기부 할 것입니다. EO 및 통신 페이로드가있는 16 개의 위성이 완료되면 대서양 별자리에 포함됩니다.

더 많은 민간 기업과 정부가 통신, 지구 관찰, 날씨 모니터링 또는 기타 용도를위한 위성 별자리에 투자함에 따라 혁신적인 센서에 대한 수요가 증가하고 있습니다. 이 센서는 중요한 정보를 실시간으로 지구로 캡처하고 전송하는 데 사용해야합니다. 이를 통해 조직과 기관이 정보에 입각 한 결정을 내릴 수 있습니다.

예를 들어, 2023 년 8 월, 세계 최고의 별자리 운영자들은 Leo Orbit에 합류 할 2 세대 위성 수가 크게 증가하여 지구 궤도에서보다 강력한 우주선으로 이동합니다. 4 년 이상 4,000 개 이상의 별 링크를 발사 한 후 SpaceX는 위성 수와 질량 측면에서 가장 큰 별자리입니다.

시장 성장을 주도하기 위해 방어, 보안 및 상업용 응용에 대한 정부 투자 증가

위성 장비에 대한 수요는 방어 및 보안 목적으로 우주 자산의 중요성이 증가함에 따라 촉진됩니다. 이 페이로드는 모니터링, 인텔리전스 수집 및 조기 경고 시스템에 사용됩니다. 방어 및 안전 목적을 위해 위성은 감시 및 정보 수집에 중요한 역할을합니다.

예를 들어, 2023 년 4 월, 우주 도메인에 대한 인식을 높이기 위해 미국 우주 포스는 지상 및 서브 스페이스 기반 센서 및 감시 시스템과 위성 추적에 관심이있는 비즈니스의 데이터를 투자했습니다. 지구를 공전하는 물체의 탐지, 추적 및 식별을 개선하기 위해 2024 회계 연도의 군사 지점 예산에는 광학 망원경 및 감시 위성 개발과 같은 우주 추적 활동을위한 5 억 8,400 만 달러가 포함됩니다.

또한 우주 포스는 Deep Space Advanced Radar 기능의 개발을 지원하기위한 자금을 요구했습니다.레이더지하 궤도에서 적의 위협을 감지하는 시스템. FY 2024의 예산 요청에는 지상 기반 전기 광학 딥 스페이스 감시 시스템에 대한 향상이 포함되어있어 이전에 감지 할 수없는 우주 위협을 감지하고 실행 가능한 공간 도메인 인식을 지원하기 위해 지능을 수집합니다.

탄도 미사일 발사를 추적하고 조기 경보 시스템을 제공 할 수있는 위성 페이로드도 정부의 투자를 기록하고 있습니다. 미사일 위협과 영토 및 인구 보호에 대한 빠른 응답을 허용하므로 이러한 페이로드는 국가 안보에 필수적입니다. 이러한 이니셔티브는 전 세계 시장 성장을 촉진합니다.

구속 요인

센서의 오작동으로 인해 둔화가 시장 성장을 방해 할 수 있습니다.

우주 임무의 성공은 페이로드의 오작동으로 직접 영향을받을 수 있습니다. 센서 데이터는 임무 중에 올바른 결정을 내리기 위해 정확성과 신뢰성에 필수적입니다. 센서 고장으로 인해 데이터 수집이 충분하지 않아 측정 오류 및 더 심각한 의사 결정 프로세스가 발생할 수 있습니다.

그러한 상황에서 유출 된 정보는 미션의 목표를 좌절시키고 과학적 발견이나 미션의 계획된 운영 목표를 막을 수 있습니다. 공간 기반 센서는 강렬한 방사선, 진공 및 온도 변동을 포함한 매우 가혹한 조건에 노출됩니다. 이러한 환경 조건은 센서 저하, 조기 마모 및 완전한 고장으로 이어질 수 있습니다. 이러한 요소는 위성 페이로드 시장 성장을 방해하도록 설정되어 있습니다.

위성 센서의 신뢰성과 내구성을 보장하는 것은 우주 에이전시와 제조업체 모두에게 중요한 작업입니다. 우주 임무에서 센서가 실패하면 데이터 손실, 미션 실패 및 소중한 자원 낭비를 포함하여 결과는 비참 할 수 있습니다.

예를 들어, 2023 년 4 월, 로봇 우주선과 다른 기술을 개발하는 일본 회사는 달의 표면에 로버와 착륙을 시도했습니다. 그러나 실패했습니다. 실패는 Lander의 센서의 고도 정보와 실제 위치 사이의 불일치로 인해 발생했습니다. 따라서 연료가 부족하여 달의 표면으로 똑바로 떨어 졌을 가능성이 높습니다.

위성 페이로드 시장 세분화 분석

페이로드 유형 분석에 의해

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

지구 관찰 위성에 대한 수요 증가로 인해 이미징 페이로드가 지배적이었습니다.

페이로드 유형에 따라 위성 페이로드 시장은 커뮤니케이션, 이미징, 내비게이션 및 기타로 분류됩니다.

이미징 세그먼트는 2024 년에 가장 큰 시장 점유율을 차지했습니다. 이미징 위성은 우주와 지구에서 물체의 모양, 크기 및 위치의 고해상도 이미어와 정확한 측정을 제공합니다. 이러한 이미징 위성은 지리 공간 데이터 수집에 중요한 응용 프로그램을 가지고 있으며이 분야를 지배 할 것으로 예상됩니다.

예를 들어, 2023 년 3 월 Capella Space는 지구 관찰 및 레이더 이미징의 주요 목적을 가진 Capella-10 (Whitney 8) 위성을 시작했습니다. 이 회사는 이러한 유형의 이미징을 위해 Leo Orbit에 위치한 위성을 운영합니다.

통신 부문은 2025-2032의 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 통신 위성은 지구 축 주위의 신호를 전송하여 우주에서 중요한 역할을하여 널리 분리 된 지리적 영역 간의 의사 소통을 가능하게합니다. 우주 임무가 증가함에 따라이 위성은 예측 기간 동안 주목할만한 수요를 기록 할 것으로 예상됩니다. 예를 들어, 2022 년 9 월, 사업자에게 위성을 제공하기위한 계약의 일환으로 Astspacemobile은 AST Spacemobile 용 Bluewalker 3을 시작하여 휴대 전화가 위성에 직접 연결하고 주로 의사 소통 목적으로 작동 할 수 있도록합니다.

차량 유형 분석 별

다양한 우주 에이전시에 의한 무거운 페이로드 위성 발사 증가로 인해 중간에서 무거운 세그먼트가 지배적입니다.

차량 유형을 기준으로 위성 페이로드 시장은 중소에서 중간 정도의 중간 정도로 분류됩니다.

중간 규모의 부문은 2024 년에 수많은 애플리케이션을 위해 주요 공공 및 민간 위성 운영자에 의한 예정된 중간 및 중량 위성 발사 증가로 인해 시장을 지배했습니다. 예를 들어, 2022 년 10 월, 중간 정도의 위성 인 Angosat-2는 ISS Reshetnev에 의해 Angosat의 궤도에 출시되었습니다. 통신 응용 분야의 위성 발사 질량의 무게는 거의 2,150kg입니다.

작은 세그먼트는 2025-2032의 예측 기간 동안 가장 빠르게 성장하는 부문으로 예상됩니다. 지구 관찰, 커뮤니케이션 및 과학적 연구와 같은 광범위한 응용 분야에 사용되는 소규모 위성 수가 증가함에 따라 500kg 미만의 위성과 같은 저가 위성의 발사가 증가하고 있습니다. SpaceX, Amazon, 하나의 웹 등의 위성 별자리 프로젝트는이 부문의 성장을 촉진 할 것입니다.

궤도 분석에 의해

낮은 지구 궤도에서 위성 발사 임무 증가로 인해 레오 세그먼트가 지배적이었습니다.

궤도에 의해 시장은 Leo, Geo 및 Meo로 분류됩니다.

레오 부문은 2024 년에 시장을 지배했으며 예측 기간 동안 가장 빠르게 성장하는 부문으로 예상됩니다. 레오 궤도는 지구 표면에 가깝습니다. 따라서 위성은 지역에 대한 지속적인 감시를 제공 할 시간이 줄어들 수 있습니다. 다양한 주요 시장 플레이어가 LEO에서 커뮤니케이션, 이미징, 내비게이션 및 기타 위성의 출시가 예측 기간 동안 세그먼트 성장을 이끌 것으로 예상됩니다.

GEO 세그먼트는 2025-2032 년부터 두 번째로 높은 CAGR로 성장할 것으로 예상됩니다. 세그먼트의 성장은 고정 안테나에서 무선 주파수 신호의 전송이 증가했기 때문입니다. GEO 위성은 영구 통신 링크를 설립 할 수 있습니다. 또한 넓은 표면적을 커버하기 위해 대형 위성에 대한 수요 증가는 시장의 성장을 촉진 할 것으로 예상됩니다. 예를 들어, 2023 년 9 월, Arianespace는 Intelsat와 계약을 체결하여 소규모 지정 통신 위성을 시작했습니다. 2026 년 초에 Intelsat는 IS-45라는 위성을 출시 할 계획입니다. Ariane 64의보다 강력한 버전의 Ariane 64에서 위성은 이름이없는 승객과 함께 비행 할 것입니다.

응용 프로그램 분석에 의해

통신 부문은 SATCOM 수요 증가로 인해 시장을 지배했습니다.

적용에 따라 위성 페이로드 시장은 날씨 모니터링으로 분류됩니다.통신, 과학 연구, 감시 및 기타.

통신 부문은 2024 년에 시장을 지배했으며 우주 연결에 대한 수요가 증가함에 따라 2024-2032의 예측 기간 동안 가장 빠르게 성장하는 부문으로 예상됩니다. MSS 및 VSAT와 같은 서비스를 제공하기 위해 통신 위성 출시가 증가했습니다. 예를 들어, 2024 년 1 월, 인도 우주국 인 Isro의 상업용 무기는 올해 말 SpaceX Falcon 9에서 대규모 통신 위성이 출시 될 것이라고 발표했다. 2024 년 2 분기에 ISRO는 GSAT 20 통신 위성을 궤도로 보낼 것입니다.

기상 모니터링 부문은 2025-2032의 예측 기간 동안 두 번째로 높은 CAGR로 성장할 것으로 예상됩니다. 이 부문의 성장은 기후 분석, 전 세계적으로 위험 모니터링 및 날씨를 예측하기위한 위성의 사용 증가 때문입니다. 예를 들어, 2022 년 11 월, NASA는 국가 해양 및 대기 관리국을위한 일련의 극화 기상 위성의 세 번째를 성공적으로 시작했습니다.

최종 사용 분석으로

군사 부문은 국경 안보 및 감시를위한 위성 발사 임무 증가로 인해 시장을 지배했습니다.

최종 사용으로 위성 페이로드 시장은 상업 및 군사로 분류됩니다.

군사 부문은 2024 년에 시장을 지배했습니다. 감시 및 지리적 맵핑 활동을 강화하기 위해 전 세계의 다양한 국방 기관의 지출 증가는 2023 년 3 월 2023 년 3 월에 러시아의 진보와 우주 센터 (Cosmos 2567)를 발사했다. 지구 관찰 및 전자 지능 임무는 위성의 주요 용도입니다.

상업 부문은 2025-2032 년부터 가장 높은 CAGR을 전시하는 것으로 추정됩니다. 원격 통신, 내비게이션 및 타사 사용자에 대한 수요 증가는 페이로드에 대한 타사 사용자 가이 부문의 시장 점유율에 더 기여합니다. 예를 들어, 2023 년 5 월, 인도는 2 세대 내비게이션 위성을 궤도에 시작하여 성공적으로 배치했습니다. 2,232kg NVS-01 위성은 인도의 NAVIC 위성 내비게이션 시스템의 일부이며, 처음에는 인도 지역 내비게이션 위성 시스템 'IRNS'라고 불렀으며 GSLV (Geostationary Satellite Launch Vehicle)에 의해 운반되었습니다. Navic은 인도의 글로벌 GPS 포지셔닝 시스템입니다. 이러한 위성은 신흥 국가의 상업 부문의 성장을 촉진 할 것입니다.

지역 통찰력

지리 측면에서, 시장은 북미, 유럽, 아시아 태평양 및 다른 세계로 나뉩니다.

North America Satellite Payload Market Size, 2024 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미는 가장 큰 위성 페이로드 시장 점유율을 보유하고 있습니다. 시장은 2024 년에 482 억 달러로 평가되었습니다. 지역 성장은 SpaceX, Blue Origin, Lockheed Martin Corporation, Oneweb, Sierra Nevada Corporation, Boeing Company 등의 정부 및 민간 선수의 투자 이벤트의 확대로 인한 것입니다. 또한 다양한 연구 기관의 런칭 임무 수가 증가함에 따라이 지역의 시장 성장이 늘어납니다.

아시아 태평양은 예측 기간 동안 가장 빠르게 성장하는 지역이 될 것으로 예상됩니다. 이 지역의 확장은 우주 산업이 증가했기 때문입니다. 우주 탐사 프로그램 및 임무에 투자하는 주요 기술 경제는 중국, 일본, 인도, 호주 및 기타입니다. 이 국가들은 새롭고 고급 위성 기술, 위성 별자리 등을 채택하는 데 중점을두고 있습니다. 예를 들어, 2023 년 1 월 호주 우주 회사 인 Equatorial Launch Australia는 Arnhem Land에서 우주 발사를 보장하는 목표를 발표했습니다.

위성 페이로드 유럽 시장은 예측 기간 동안 상당한 성장을 경험할 것입니다. 소규모 고급 위성에 대한 수요 증가는이 지역의 성장의 동인입니다. 예를 들어, 2022 년 1 월, 상업용 위성 인 MENUT는 지구 관찰을 포함하는 1 차 응용 프로그램을 갖춘 Open Cosmos에 의해 위성을 출시했습니다. 위성은 광학을 사용합니다.적외선 영상지구 관찰에 따른 다양한 응용 프로그램에 대한 페이로드 기능. 이러한 중요한 개발은이 지역의 페이로드 시장을 주도하고 있습니다.

전 세계의 나머지 부분에는 중동 및 아프리카 및 라틴 아메리카가 포함됩니다. 연구 기간 동안 중동과 아프리카의 성장은 온건 할 것입니다. 이 지역의 성장은 우주 부문의 발전과 야심 찬 우주 프로그램의 시작에 대한 사우디 아라비아와 아랍 에미리트의 초점이 증가함에 따라 발생합니다.

라틴 아메리카 전역의 국가는 주로 우주 서비스 및 우주 관련 장비에 중점을두고 있습니다. 이 지역의 시장 성장은 브라질, 아르헨티나 및 콜롬비아에서 우주 발사 계약이 증가함에 따라 주도 될 것으로 예상됩니다. 예를 들어, 2022 년 9 월, Satellogic은 알바니아 정부와 3 년간의 계약을 체결하여 알바니아에 전용 위성을 제공하는 전용 위성을 제공했습니다. Sathicecaas 모델로서 Satellogic의 별자리를 기반으로 한 독특한 프로그램은 알바니아 -1 (NUSAT-32) 및 알바니아 -2 (NUSAT-32)에 액세스 할 수 있습니다.

주요 업계 플레이어

주요 플레이어는 다양한 응용 프로그램의 위성 페이로드의 기술 발전에 중점을 둡니다.

세계 시장은 SpaceX, Airbus S.A.S., Maxar Technologies, Northrop Grumman Corporation 등의 주요 업체와 비교적 통합됩니다. 시장 점유율을 높이고 시장에서 경쟁을 유지하기 위해 주요 업체는 기술 개발, 제품 혁신 및 합병 및 인수에 중점을두고 있습니다. 군사, 상업 및 공공 부문과 같은 다른 최종 사용자의 경우 위성 페이로드의 연구 및 개발에 상당한 투자가 이루어졌습니다. 예를 들어, 2023 년 5 월, Viasat은 영국의 Inmarsat 인수를 완료하여 지구 동기 궤도에서 가장 큰 위성 운영자 중 두 명을 병합했습니다. 또한 2023 년 3 월, 룩셈부르크 SES는 미국에 기반을 둔 인텔at 및 룩셈부르크 자체 인텔at과 합병에 대한 관심을 공개적으로 인정했습니다.

최고 위성 페이로드 회사 목록 :

- 에어 버스S.A.S (네덜란드)

- L3harris Technologies (미국)

- 록히드 마틴 코퍼레이션(우리를.)

- Maxar Technologies (미국)

- Northrop Grumman Corporation(우리를.)

- 시에라 네바다 코퍼레이션 (미국)

- SpaceX (미국)

- St Engineering (싱가포르)

- 탈레스 그룹 (프랑스)

- 보잉 회사 (미국)

주요 산업 개발 :

- 2023 년 12 월-Thales와 Leonardo의 합작 투자 인 Thales Alenia Space는 유럽 우주 기관의 Flex (Fluorescence Explorer) 위성의 최초의 포괄적 인 조립, 통합 및 테스트 캠페인을 위해 옥스퍼드 셔의 RAL Space에서 영국의 NSTF (National Satellite Test Facility)를 선정했습니다. 전 세계적으로 지구 식물의 건강과 생산성을 더 잘 이해하기 위해 Flex 위성은 토양 엽록소 형광을 매핑하는 데 사용됩니다.

- 2023 년 11 월 -SNC는 Vindlér 위성 별자리를 성공적으로 시작했습니다. SNC의 Vindlér는 VHF에서 L- 밴드에 이르는 표적화 된 무선 주파수 (RF) 배출을 기반으로 한 저 지구 궤도 (LEO)에서 특정 물체를 감지하고 지리적으로 배치하도록 설계되었습니다. 오늘날의 많은 프레스 지리적 지위 문제를 해결하는이 최첨단 별자리는 상업 시장에 가장 정확한 RFOFTHEART를 제공하고 있습니다. 처음 4 개의 6U 큐브at가 출시되었으며 현재 계획대로 궤도에 있습니다.

- 2023 년 7 월- 인도는 기상 조건에서 이미지를 캡처 할 수있는 합성 조리개 레이더의 SAR 페이로드와 함께 싱가포르의 위성을 출시했습니다. DS SAR 위성은 싱가포르의 국방 과학 기술 기관 (DSTA) (싱가포르 정부 대표)과 글로벌 기술, 국방 및 엔지니어링 회사 인 Singapore Technologies Engineering Ltd (ST Engineering) 간의 파트너십하에 개발되었습니다.

- 2023 년 4 월-Boeing은 PWS (Protected Widband Satellite) 디자인을 발표했습니다. Boeing의 Protected Tactical SATCOM 프로토 타입 (PTS P) 페이로드는 U.S. Space Force의 광대역 Global SATCOM (WGS) 11 우주선에서 주최했습니다. 이 프로그램은 2024 년에 출시 될 예정이며 2025 년부터 궤도 테스트를 수행 할 예정입니다. PTSP 페이로드는 궤도 시연 후 운영 사용으로 전환 할 수 있습니다.

- 2023 년 2 월- 미국과 해외의 장소에 도달하기 위해 인터넷을 가장 어려운 곳으로 가져 오기 위해 SpaceX는 위성을 신속하게 배치 할 계획을 공유했습니다. SpaceX는 거의 4,000 개의 위성을 출시하여 전 세계적으로 백만 개 이상의 위치에 고속 인터넷을 제공하며 대부분은 가구입니다.

보고서 적용 범위

An Infographic Representation of Satellite Payload Market

View Full Infographic

View Full Infographic다양한 세그먼트에 대한 정보를 얻으려면, 문의 사항을 공유하세요

이 보고서는 심층 시장 분석을 제공합니다. R & D 기능, 공급망 관리, 경쟁 환경 및 제조 기능 및 운영 서비스의 최적화와 같은 모든 주요 측면으로 구성됩니다. 또한이 보고서는 글로벌 위성 페이로드 시장 동향, 성장 분석 및 규모에 대한 통찰력을 제공하며 주요 산업 개발을 강조합니다. 위에서 언급 한 요인 외에도 주로 세계 시장의 성장에 기여한 몇 가지 요인에 중점을 둡니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고 범위 및 세분화

|

기인하다 |

세부 |

|

학습 기간 |

2019-2032 |

|

기본 연도 |

2024 |

|

예상 연도 |

2025 |

|

예측 기간 |

2025-2032 |

|

역사적 시대 |

2019-2023 |

|

성장률 |

2025 년에서 2032 년까지 3.5%의 CAGR |

|

단위 |

가치 (USD Billion) |

|

분할 |

페이로드 유형에 따라

|

|

차량 유형별

|

|

|

궤도로

|

|

|

응용 프로그램에 의해

|

|

|

최종 사용으로

|

|

|

지리에 의해

|

자주 묻는 질문

Fortune Business Insights의 연구에 따르면 시장 규모는 2024 년에 10.73 억 달러였습니다.

시장은 예측 기간 (2025-2032) 동안 CAGR 3.5%로 성장할 것으로 보입니다.

통신 부문이 시장을 이끌었습니다.

북미의 시장 규모는 2024 년 48 억 달러에 달했습니다.

위성 별자리 확장은 글로벌 시장 성장을 주도 할 것으로 예상되는 주요 요인 중 하나입니다.

시장에서 최고의 선수 중 일부는 SpaceX, Airbus, Lockheed Martin Corporation, L3 Harris Technologies Inc 및 Sierra Nevada Corporation입니다.

오작동 문제와 높은 센서 비용은 시장 성장을 방해 할 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2024

- 2019-2023

- 223