자가 주사 장치 시장 규모, 점유율 및 산업 분석, 제품 유형별(펜 주사기, 자동 주사기, 바늘 없는 주사기 및 웨어러블 주사기), 전달 유형별(신체 전달 및 환자 제어 전달), 유형별(일회용 및 재사용 가능), 용도별(자가 면역 질환, 당뇨병, 통증 관리 및 기타), 최종 사용자별(제약 및 생명 공학 회사 및 계약 연구 및 제조 조직) 및 지역별 2026~2034년 예측

자가 주사 장치 시장 규모 및 향후 전망

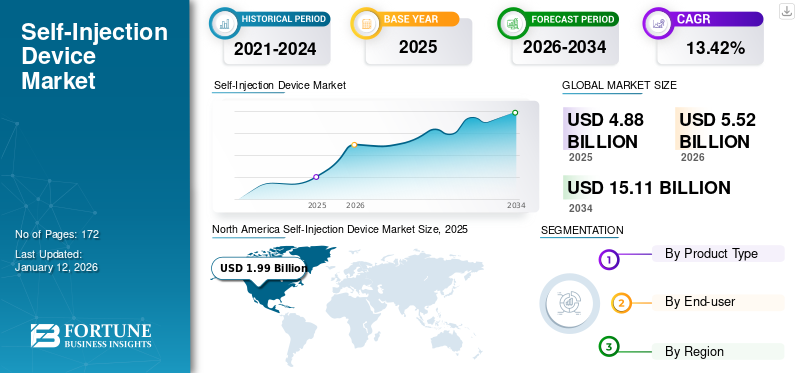

전 세계 자가 주사 장치 시장 규모는 2025년 48억 8천만 달러로 평가되었습니다. 시장은 2026년 55억 2천만 달러에서 2034년까지 151억 1천만 달러로 성장하여 예측 기간 동안 CAGR 13.42%를 나타낼 것으로 예상됩니다. 북미는 2025년 40.75%의 시장 점유율로 자가 주사 장치 시장을 지배했습니다. 시장은 향후 몇 년 동안 눈에 띄는 성장을 보일 것으로 예상됩니다. 여기에는 Ypsomed AG, SHL Medical AG 및 BD와 같은 일부 저명한 플레이어가 포함됩니다.

자가 주사 장치는 환자가 독립적으로 약물을 투여할 수 있게 하여 의료 전문가가 필요하지 않은 의료 기기입니다. 이러한 장치에는 자동 주사기, 펜 주사기, 바늘 없는 주사기 및 웨어러블 주사기. 최근 몇 년 동안 시장에서는 일반 인구 사이에서 이러한 장치의 채택이 크게 증가했습니다.

당뇨병, 아나필락시스, 류마티스 관절염, 다발성 경화증과 같은 질환에는 종종 평생 동안 약물을 자주 투여해야 합니다. 이는 이러한 질환으로 고통받는 대규모 환자 풀을 제시하고 결과적으로 이러한 만성 질환 치료를 위한 자가 주사 장치에 대한 수요를 촉진합니다. 이 장치는 환자가 집에서 자가 치료를 할 수 있는 편리하고 효율적인 솔루션을 제공하여 병원을 자주 방문할 필요성을 줄이고 전반적인 삶의 질을 향상시킵니다.

또한 당뇨병 발병률 증가, 인구 고령화, 약물 전달 기술 발전과 같은 요인도 시장 성장에 기여했습니다.

글로벌 자가 주사 장치 시장 스냅샷 및 하이라이트

시장 규모 및 예측:

- 2025년 시장 규모: 48억 8천만 달러

- 2026년 시장 규모: 55억 2천만 달러

- 2034년 예상 시장 규모: 151억 1천만 달러

- CAGR: 2026~2034년 13.42%

시장 점유율:

- 지역: 북미는 2025년 40.75%의 점유율로 시장을 장악했습니다. 이는 확고한 업체의 존재, 당뇨병 및 자가면역 질환의 유병률 증가, 유명 기업의 첨단 자가 주사 제품 출시 이니셔티브 증가에 기인합니다.

- 제품 유형별: 펜 인젝터 부문이 가장 큰 시장 점유율을 차지했습니다. 이 부문의 지배력은 당뇨병 및 자가면역 질환과 같은 만성 질환 관리를 위한 사용 용이성, 편리성 및 광범위한 채택과 주요 업체의 신제품 출시 증가에 기인합니다.

주요 국가 하이라이트:

- 일본: 가장 빠르게 성장하는 아시아 태평양 지역의 핵심 국가인 일본 시장은 당뇨병과 같은 만성 질환의 유병률 증가와 자가 주사 장치에 대한 수요 증가로 인한 대규모 환자 풀에 의해 주도되고 있습니다.

- 미국: 관상동맥 질환을 앓고 있는 성인 2,050만 명을 포함하여 만성 질환의 높은 유병률로 인해 시장이 활성화되고 있으며, 이는 자가 주사기와 같은 신속한 치료 옵션의 필요성을 강조합니다. 높은 채택률과 상당한 의료비 지출도 주요 동인입니다.

- 중국: 당뇨병과 같은 질환에 대한 환자 수가 매우 많은 신흥 국가인 중국은 아시아 태평양 지역의 주요 성장 동력으로, 사용자 친화적인 자가 주사 장치에 대한 상당한 수요를 창출하고 있습니다.

- 유럽: 만성 질환의 발생률 증가와 주요 지역 업체의 혁신적인 제품 출시로 인해 시장이 성장하고 있습니다. 예를 들어, 기존 펜을 스마트 솔루션으로 전환하는 연결된 추가 기능 장치의 도입은 질병 관리를 강화하고 채택을 촉진하고 있습니다.

시장 역학:

시장 동인

시장 성장을 촉진하기 위한 약물 전달 기술의 기술 발전

시장 성장을 주도한 중요한 요인 중 하나는 약물 전달 기술의 기술 발전입니다. 자가 주사 기술의 지속적인 발전으로 인해 자가 주사 기술이 더욱 사용자 친화적이고 효율적이게 되었습니다.

자가 주사 장치의 혁신은 주로 사용자 경험, 장치 효율성 및 안전성 개선에 중점을 두고 있으며, 결과적으로 환자와 의료 서비스 제공자 사이에서 채택이 증가하고 있습니다. 현대의 일부 자동 주사기 이제 인체공학적 이점을 갖춘 개선된 디자인을 갖추고 있어 특히 민첩성이 제한된 환자의 경우 더욱 쉽게 취급하고 작동할 수 있습니다. 여기에는 원버튼 활성화, 자동 바늘 철회, 청각 또는 시각적 피드백과 같은 기능이 포함되어 있어 정확한 복용량 전달을 보장합니다.

- 예를 들어, 2021년 9월 Owen Mumford Ltd.의 사업부인 Owen Mumford Pharmaceutical Services는 Aidaptus 자가 주사기 플랫폼을 출시했습니다. Aidaptus는 1mL 및 2.25mL 사전 충전 유리 주사기와 호환되는 2단계 일회용 장치로, 단일 플랫폼 내에서 유연성을 제공합니다.

또한, 혁신적인 전기 기계식 자동 주사기 장치의 개발은 이 분야의 또 다른 발전입니다. 이 장치는 맞춤형 주입 속도, 전자 주입 로그 및 알림, 일관된 주입 속도, 단계별 실시간 지침을 제공합니다. 자가 주사 장치의 이러한 발전은 가까운 미래에 시장 성장을 주도할 것으로 예상됩니다.

기타 드라이버:

시장 성장을 강화하기 위한 만성 질환의 유병률 증가:

당뇨병, 류마티스 관절염, 다발성 경화증과 같은 만성 질환의 발병률이 증가함에 따라 자가 주사 장치에 대한 수요도 높아졌습니다. 당뇨병은 전 세계적으로 주요 공중 보건 문제로 간주됩니다. 이 질병의 유병률은 인구 사이에서 놀라운 속도로 증가하고 있습니다.

- 예를 들어, 2023년에 발표된 국립보건원(NIH) 기사에 따르면 전 세계적으로 아나필락시스 발생률은 연간 인구 100,000명당 약 46건인 것으로 나타났습니다.

자가 주사에 대한 수요 증가:

여러 만성질환에 대한 전 세계적 부담이 급속히 증가함에 따라 자가 주사 장치에 대한 수요도 증가하고 있습니다. 환자들은 편리함과 비용 효율성으로 인해 자가 투여를 선택하는 경우가 점점 늘어나고 있습니다. 이와 함께 이러한 장치의 다른 장점으로는 사용 용이성과 휴대성이 포함되어 시장 수요가 더욱 증가합니다.

유리한 정부 이니셔티브:

규제 기관은 자가 주사 장치에 대한 승인 절차를 간소화하기 위한 조치를 취하고 있으며 제조업체가 연구 개발에 투자하도록 장려하고 있습니다. 자가주사기, 펜 주사 등 자가 주사 장치에 대한 수요가 증가함에 따라 운영 주체와 정부 기관은 기술 발전을 위한 투자에 집중하고 있습니다.

- 예를 들어, 2024년 10월 Bill & Melinda Gates 재단은 저가형 블로우-필-밀봉 사전 충전 주입 장치 개발을 위해 ApiJect에 425,000달러의 자금을 지원했습니다.

노인 인구 증가:

고령화 인구는 만성 질환에 걸리기 쉬우며 자가 주사 장치에 대한 상당한 수요를 창출합니다. 약물 투여를 위해 이러한 장치를 사용하면 환자는 의사와 보내는 시간을 줄이고 집/장소에서 편안하게 약물을 투여할 수 있습니다. 또한, 자가 주사는 다양한 연령 관련 건강 상태의 여러 증상을 관리하고 치료하는 데 필수적인 역할을 합니다. 실제로 재택간호 환자의 대다수(70%)가 65세 이상이다. 이러한 요인으로 인해 이러한 장치에 대한 수요가 증가하고 결과적으로 자가 주사 장치 시장 성장이 촉진됩니다.

시장 제약

개발도상국 전반에 걸친 고급 장치의 제한된 가용성으로 인해 시장 성장이 저해됩니다.

펜주사기, 자가주사기 등 자가주사기의 수요가 급증하고 있지만, 여기에는 일정한 한계가 있습니다. 제한된 고급 가용성 약물 전달 저소득 및 중간 소득 국가의 장치는 전체 시장 성장을 제한하는 요인 중 하나입니다. 여러 연구에 따르면 자가 주사 장치의 보급률은 저소득 및 중간 소득 국가보다 고소득 국가에서 더 높은 것으로 나타났습니다.

- 예를 들어, 2020년에 발표된 연구에서는 전 세계 195개 국가 중 아나필락시스에 대한 응급 처치로 아드레날린 자가 주사기(AAI)를 사용할 수 있는 국가는 32%에 불과하다고 밝혔습니다. 이들 국가 중 대부분은 고소득 국가이다.

특히 당뇨병의 경우 전 세계적으로 진단되지 않은 환자의 상당수가 이를 뒷받침합니다. 인도, 중국 등을 포함한 신흥 국가는 진단되지 않은 당뇨병 인구의 지배적인 비율에 기여합니다.

시장 기회

수익성 있는 성장 기회 창출을 위한 장치 제조업체와 의약품 개발자 간의 협력 급증

지난 몇 년 동안 자가 주사 장치에 대한 수요는 전통적인 약물 전달 장치에 비해 다양한 장점으로 인해 엄청나게 증가했습니다. 이로 인해 일반 인구 사이에서 자가 주사 시스템의 인기가 높아졌습니다. 이러한 증가하는 수요를 포착하기 위해 다양한 주요 업체들은 만성 질환 발병 위험이 높은 사람들의 충족되지 않은 요구 사항을 충족할 혁신적인 제품을 시장에 출시하기 위해 인수 및 협력과 같은 성장 전략을 채택하고 있습니다.

최근 몇 년 동안 이러한 전략적 이니셔티브가 빠르게 성장하여 두 기업 모두에 수익성 있는 기회를 제공하고 있습니다. 제약 기업뿐만 아니라 기술 제조업체도 포함됩니다.

시장의 과제

시장 성장을 제한하는 높은 비용의 자가 주사 장치

질병 유병률이 높기 때문에 여러 만성 질환을 치료하기 위한 효과적인 치료 대안에 대한 수요가 전 세계적으로 증가하고 있습니다. 마찬가지로, 환자 집단에서 이러한 질병을 치료하기 위한 치료법의 채택이 증가했습니다. 자가 주사 장치를 사용하여 투여할 수 있는 치료용으로 승인된 여러 약물이 있음에도 불구하고 이러한 약물의 높은 비용으로 인해 채택이 어느 정도 제한됩니다.

웨어러블 자동 주사기와 같은 이러한 장치의 프리미엄 가격으로 인해 특히 저소득 및 중간 소득 국가의 많은 인구가 구입할 수 없게 되었습니다. 이로 인해 많은 환자와 의료 서비스 제공자의 접근성이 제한됩니다.

- 예를 들어, 2022년 7월 Healio에 게재된 기사에 따르면 에피네프린 자가 주사기의 비용은 동일한 옵션이 도입된 후에도 여전히 높습니다.

기타 과제:

안전 문제:

이러한 장치의 부적절한 사용 및 신약에 대한 규제 조사와 관련된 안전 문제는 어느 정도 시장 성장에 도전이 될 것으로 예상됩니다. 환자가 적절한 훈련을 받지 않은 경우 약물 오용이나 부적절한 투여의 위험이 있으므로 적절한 환자 교육이 필요합니다. 따라서 자가주사기를 이용하여 안전하게 약물을 투여할 수 있도록 환자나 보호자에 대한 적절한 교육이 필요하다.

기술적 복잡성:

일부 자가 주사 장치는 특정 환자, 특히 노인이나 민첩성이 제한된 환자의 경우 작동하기 복잡할 수 있습니다. 류마티스 관절염과 같은 일부 만성 질환은 손재주를 손상시키고 자가 치료를 어렵게 만들 수 있습니다. 이러한 시나리오는 시장 성장을 방해할 수 있습니다.

규제 문제:

규제 요건 준수는 제조업체의 시장 진입 장벽이 될 수 있으며, 엄격한 규제와 긴 승인 프로세스로 인해 잠재적으로 제품 출시가 지연될 수 있습니다.

국가 간 승인 프로세스의 차이와 미국 FDA 및 기타 글로벌 규제 표준을 충족하는 데 필요한 긴 프로세스 시간으로 인해 새로운 장치를 시장에 쉽게 출시하는 데 더욱 어려움을 겪고 있습니다.

제한된 인식:

자가 주사 장치의 이점에도 불구하고 환자와 의료 전문가 사이에는 여전히 인식이 부족합니다. 이와 함께 농촌 지역의 잘 확립된 의료 인프라가 부족하여 시장 성장을 방해합니다.

자가 주사 장치 시장 동향

약물 자가 투여에 대한 환자 선호도

자가 투여가 제공하는 편리함과 유연성으로 인해 환자들 사이에서 자가 투여에 대한 선호도가 높아지고 있습니다. 이러한 장치의 편리성과 효율성으로 인해 치료 요법에 대한 더 많은 통제권을 원하는 환자들 사이에서 채택이 증가했습니다. 특히 의료 전문가의 처방 증가를 통해 이러한 장치에 대한 인식이 높아짐에 따라 더 많은 환자가 기존 주사 방법보다 자가 주사 장치를 선택하고 있습니다.

사용 용이성, 휴대성, 환자 순응도 향상 등 자가 주사 장치가 제공하는 장점으로 인해 환자가 스스로 약물을 투여하는 경향이 증가하고 있습니다.

자가 치료의 유병률은 전 세계적으로 약 80%, 인도에서는 약 78.6%로 관찰되었습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

기타 동향:

웨어러블 주사기 개발:

시장에서는 약물 전달 기간을 연장하고 환자 순응도를 향상시키는 이점을 제공하는 웨어러블 주사기 개발 방향으로의 전환을 목격하고 있습니다. 웨어러블 주사기는 정확하고 제어된 약물 투여와 같은 여러 가지 이점을 제공하여 필요한 투여량의 정확한 전달을 보장합니다. 이와 함께 자동 바늘 철회 또는 안전 메커니즘이 환자 집단 사이에서 채택을 촉진했습니다.

- 2024년 4월, Ypsomed AG는 고용량의 피하 자가 주사를 위한 회사의 YpsoDose 웨어러블 주사기의 상용화를 강화하기 위해 ten23 Health와 협력했습니다.

규제 승인:

자가 주사 장치에 대한 수요가 크게 증가함에 따라 여러 국가의 규제 당국도 제품 승인에 적극적으로 참여하고 있습니다. 점점 더 많은 규제 승인으로 자가 주사 장치의 채택이 촉진되고 있습니다.

- 예를 들어, 2023년 10월 Enable 주사, Inc.는 발작성 야간 혈색소뇨증(PNH)으로 고통받는 성인을 위한 EMPAVELI(페그세타코플랜)의 피하 전달을 촉진하기 위한 EMPAVELI 주사제(enFuse)에 대한 미국 식품의약국(FDA) 승인을 발표했습니다.

코로나19의 영향

코로나19 팬데믹으로 인해 전 세계 자가 주사 장치 시장은 2019년보다 더 빠른 성장을 경험했습니다. BD, Ypsomed AG 등 주요 시장 참여업체는 해당 기간 동안 자가 주사 시스템 매출이 긍정적인 성장을 기록했다고 보고했습니다.

- 예를 들어, 시장 선두 기업 중 하나인 BD는 2019년 8.4% 성장에 비해 2020년 자가 주사 장치 판매를 포함한 제약 시스템 분야에서 15.1%의 성장을 기록했습니다. 회사는 2020년 연례 보고서에서 제약 시스템 부문의 수익이 자가 주사 시스템을 포함한 사전 충전형 제품에 대한 수요의 지속적인 강세를 반영했다고 밝혔습니다.

또한, 코로나19 이후에도 바이오의약품의 발전으로 자가투여 의약품의 성장이 지속될 것으로 예상되며, 바이오시밀러, 그리고 향후 다양한 질병을 치료할 새로운 치료법이 개발될 것입니다.

세분화 분석

제품 유형별

광범위한 채택 확산 펜 인젝터 부문 성장

제품 유형을 기준으로 시장은 펜 주사기, 자동 주사기, 바늘 없는 주사기 및 웨어러블 주사기로 분류됩니다.

펜 주사기 부문은 2024년 가장 큰 자가 주사 장치 시장 점유율을 차지했습니다. 이 부문의 지배력은 당뇨병 및 자가 면역 질환과 같은 상태에 대한 이러한 장치의 사용 용이성, 편의성 및 광범위한 채택과 같은 요인에 기인할 수 있습니다. 또한, 새로운 펜 인젝터 출시에 대한 주요 시장 플레이어의 관심이 높아지면서 시장에서 해당 부문의 성장이 촉진될 것으로 예상됩니다. 펜 인젝터 부문은 2026년에 67.10%의 점유율로 시장을 지배할 것으로 예상됩니다.

- 예를 들어, 2023년 2월 Phillips Medisize는 다음과 같은 기능을 제공하도록 설계된 일회용 펜 주사기를 출시했습니다. 바이오의약품 다양한 약물 치료법의 신속한 전달을 촉진하기 위해 즉시 사용 가능한 사전 충전 주사 옵션을 갖춘 회사입니다.

반면, 자가주사기 부문은 향후 몇 년 동안 주목할만한 속도로 성장할 것으로 예상됩니다. 이러한 성장은 휴대성, 사용 용이성, 자가면역 반응의 즉각적인 완화를 위한 약물의 신속한 근육 내 전달과 같은 요인에 기인할 수 있습니다. 또한, 전략적 이니셔티브를 갖춘 주요 업체의 존재가 해당 부문의 성장을 촉진하고 있습니다.

- 예를 들어, 2024년 1월 SHL Medical과 FUJIFILM Diosynth Biotechnologies는 자가 주사기 서비스 향상을 위한 협력 계약을 체결했습니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

배송 유형별 분석

환자 제어 장치의 손쉬운 가용성으로 인해 세그먼트 성장이 확대되었습니다.

전달 유형 측면에서 글로벌 시장은 신체 전달 및 환자 제어 전달로 분류됩니다.

환자 제어 전달 부문은 2024년 시장에서 지배적인 점유율을 차지했습니다. 이 부문의 성장은 주로 장치와 관련된 이점, 즉 향상된 편의성, 안전성 및 개인의 요구에 따른 맞춤화에 기인합니다. 또한 당뇨병, 자가면역질환, 호르몬 장애, 염증성 질환 등의 질병 유병률이 증가함에 따라 환자의 편안함을 위해 보다 빠르고 편리한 약물 투여가 필요합니다. 또한 제약 및 생명공학 회사는 시장에서 해당 부문의 성장을 촉진하기 위해 환자가 제어하는 자가 주사 장치를 출시하는 데 주력하고 있습니다. 환자 제어 전달 부문은 2026년에 92.10%의 점유율로 시장을 지배할 것으로 예상됩니다.

- 예를 들어, 2024년 3월 글로벌 전문 제약회사인 Mallinckrodt plc는 Acthar Gel(저장소 코르티코트로핀 주사제) Single-Dose Pre-filled SelfJect Injector를 출시했습니다.

온 바디 딜리버리 부문은 연구 기간 동안 상당한 CAGR로 성장할 준비가 되어 있습니다. 신체 내 전달 장치는 주사와 관련된 통증을 최소화하기 위해 장기간 신체에 착용됩니다. 자동 바늘 삽입과 같은 기능을 통해 환자는 일상 생활에서 일정 수준의 이동성과 유연성을 유지할 수 있습니다. 또한 약물 전달을 위한 체내 전달 장치에 대한 승인이 증가하면서 해당 부문의 성장이 가속화될 것으로 예상됩니다.

유형별

일회용 제품의 높은 채택으로 세그먼트 성장 촉진

유형에 따라 글로벌 시장은 일회용 및 재사용 가능으로 분류됩니다.

2024년에는 일회용 부문이 시장을 지배했습니다. 당뇨병, 알레르기, 아나필락시스의 유병률이 증가함에 따라 이환 가능성을 줄이고 삶의 질을 향상시키기 위한 효율적인 치료에 대한 수요가 높아졌습니다. 이러한 시나리오는 시장에서 일회용 자가 주사 장치 부문의 성장을 촉진했습니다. 일회용품 부문은 2026년 전 세계적으로 94.55%의 기여를 하며 시장을 주도할 것으로 예상됩니다.

- 예를 들어, 질병 통제 센터 국립 보건 통계 센터의 데이터에 따르면. 2021년에 미국 성인 3명 중 1명, 미국 어린이 4명 중 1명 이상이 계절성 알레르기, 습진 또는 음식 알레르기가 있는 것으로 보고되었습니다. 따라서 이러한 사례 수는 빠른 조치 개시를 위해 해당 지역에서 일회용 자가 주사기의 채택을 촉진할 것으로 예상됩니다.

재사용 가능한 부문은 향후 몇 년 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 부문별 성장은 저장 용량과 폐기물 발자국을 줄여 환경 친화적이고 비용 효율적이기 때문에 안전성과 사용 편의성 등 이와 관련된 이점에 기인합니다. 또한 류마티스 관절염, 다발성 경화증과 같은 만성 질환의 유병률이 증가함에 따라 재사용 가능한 자가 주사기 시장의 채택이 증가할 것으로 예상됩니다.

애플리케이션별

당뇨병의 높은 유병률로 세그먼트 성장 촉진

적용 분야에 따라 글로벌 시장은자가 면역 질환, 당뇨병, 통증 관리 등으로 분류됩니다.

당뇨병 부문은 2024년 세계 시장에서 선두 위치를 차지했습니다. 이 부문의 지배력은 전 세계적으로 당뇨병 유병률이 증가했기 때문입니다. 또한, 당뇨병 치료를 위한 자가 주사 장치 출시에 시장 주요 업체들의 관심이 높아지면서 해당 부문의 성장이 가속화될 것으로 예상됩니다. 당뇨병 부문은 2026년에 70.49%의 시장 점유율을 차지할 것입니다.

- 예를 들어, 질병 통제 센터(CDC) 국가 당뇨병 통계 보고서에서 발표한 데이터에 따르면, 2022년 당뇨병 발병 건수는 약 3,730만 건으로 증가했습니다. 이 지역의 당뇨병 사례 증가로 인해 자가 주사 장치의 채택이 증가하고 해당 부문의 성장이 촉진됩니다.

자가면역 질환 부문은 부문에서 두 번째로 높은 점유율을 차지했습니다. 면역 체계가 관절과 신경계를 각각 공격하는 류마티스 관절염, 다발성 경화증과 같은 자가면역 질환의 유병률이 증가하고 있습니다. 이런 경우 류마티스 관절염 환자의 관절 통증과 부종을 줄이기 위해 면역 체계를 약화시키는 약물 자가 주사 장치를 사용한다.

- 예를 들어, UCB Canada Inc.에서 발행한 기사에 따르면 2036년까지 류마티스 관절염을 앓고 있는 환자의 수는 캐나다 성인 약 750만 명으로 늘어날 것으로 예상됩니다.

최종 사용자별

제약 및 생명공학 회사의 높은 수요로 부문 성장 촉진

최종 사용자를 기준으로 글로벌 시장은 제약 및 생명 공학 회사와 계약 연구 및 제조 조직으로 분류됩니다.

제약 및 생명 공학 회사 부문은 2024년 시장에서 가장 높은 점유율을 차지했습니다. 가장 높은 점유율은 약물-장치 자가 주사 조합을 출시하기 위해 제약 및 생명 공학 회사와 자가 주사 장치 제조업체 간의 협력 활동이 증가한 데 기인합니다.

- 예를 들어, 2022년 10월 BD는 의료 기기 및 전달 시스템 제조업체인 Biocorp와 협력했습니다. 이번 계약은 활용에 중점을 두고 있습니다. 근거리 무선통신(NFC) 생물학적 제제와 같은 자가 투여 약물 요법에 대한 순응도를 모니터링하는 기술.

계약 연구 및 제조 조직 부문은 예측 기간 동안 상당한 CAGR로 성장할 준비가 되어 있습니다. 부문의 성장은 약물 개발에 대한 CDMO의 적극적인 참여, CDMO의 수 증가, 시장에서 운영 업체 간의 전략적 제휴에 기인할 수 있습니다.

자가 주입 장치 시장 지역 전망

지역적으로 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카에서 연구됩니다.

북아메리카:

R&D 투자 증가와 당뇨병 유병률 증가로 북미 시장 지배

North America Self-Injection Device Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 자가 주사 장치 시장은 2024년 17억 5천만 달러 규모로 연구 기간 내내 지배력을 유지할 것으로 예상됩니다. 확고한 기업의 존재, 증가하는 당뇨병 및 자가면역 질환 유병률, 자가 주사를 위한 첨단 제품 출시를 위한 저명한 시장 참여자의 이니셔티브 증가는 세계 시장에서 이 지역의 지배력을 뒷받침하는 핵심 요소 중 일부입니다. 미국은 2024년 가장 높은 점유율로 북미 지역을 장악했습니다. 미국의 높은 혁신 기술 채택률과 의료 지출 증가는 국가 시장 성장을 이끄는 주요 요인입니다. 또한, 만성 질환의 유병률 증가와 빠르고 정확하며 신속한 작용 시작을 위한 첨단 약물 전달 시스템에 대한 수요 증가도 이 지역 시장 성장을 촉진합니다. 미국 시장은 2026년까지 21억7000만 달러에 이를 것으로 예상된다.

- 예를 들어, 국립 심장, 폐, 혈액 연구소(National Heart, Lung, and Blood Institute)가 2023년 12월에 발표한 데이터에 따르면, 2023년에 약 2,050만 명의 미국 성인이 관상동맥 질환을 앓았습니다. 따라서 CVD와 아나필락시스 사이의 연관성은 환자에게 자가 주사기를 사용한 신속한 치료의 중요성을 강조하고 시장 성장을 주도합니다.

유럽:

유럽은 세계 시장에서 두 번째 선두 위치를 차지했습니다. 이는 유럽 국가에서 만성 질환의 유병률 증가, 자가 주사 전달을 위한 고급 제품 출시를 갖춘 주요 업체의 존재와 같은 요인에 기인할 수 있습니다. 영국 시장은 2026년까지 3억 7천만 달러에 이를 것으로 예상되며, 독일 시장은 2026년까지 1억 8천만 달러에 이를 것으로 예상됩니다.

- 예를 들어, 2022년 1월 SHL Medical AG는 질병 관리 루틴의 모니터링을 향상시키기 위해 기존 펜 주사기를 지능형 솔루션으로 변환하도록 설계된 연결된 추가 장치인 InsulCheck DOSE를 출시했습니다.

아시아 태평양:

반면, 아시아 태평양 지역은 가까운 미래에 가장 빠른 성장을 보일 것으로 예상됩니다. 중국, 인도 등 신흥국이 이러한 성장의 선두에 있다. 이에 기여하는 주요 요인으로는 해당 지역에서 천식, 알레르기, 심혈관 질환 및 당뇨병의 유병률 증가와 자가 주사 장치에 대한 수요 증가로 이어지는 대규모 환자 풀이 있습니다. 일본 시장은 2026년 3억 1천만 달러, 중국 시장은 2026년 3억 9천만 달러, 인도 시장은 2026년 1억 1천만 달러에 이를 것으로 예상됩니다.

- 예를 들어, 2023년 4월 BioMed Central Ltd에서 발행한 기사에 따르면 인도의 제2형 당뇨병(T2DM)에 대한 부담은 7,700만 명으로 엄청납니다. 또한, 기사에서는 우리나라가 전 세계적으로 제2형 당뇨병 발병 사례가 가장 높은 국가 2위를 기록하고 있다고 언급합니다.

라틴 아메리카:

라틴 아메리카 시장은 연구 기간 동안 적절한 CAGR로 성장할 것으로 예상됩니다. 당뇨병의 유병률이 증가하고 치료를 위해 환자들에게 정기적인 인슐린 주사가 요구되면서 지역적 성장이 크게 촉진되었습니다.

- 예를 들어, 2020년 9월 NCBI가 발표한 기사에 따르면 칠레는 주로 질병의 임상적 차원에 초점을 맞춘 보편적인 의료 패키지를 통해 제2형 당뇨병의 진단 및 치료를 우선시했습니다.

중동 및 아프리카:

중동 및 아프리카는 연구 기간 동안 성장이 둔화될 것으로 예상됩니다. 그러나 만성 질환을 앓고 있는 환자 수가 많고 현재 사용 가능한 제품을 저가로 대체하기 위한 연구 개발 활동이 증가하면서 이 지역의 시장 성장이 가속화되고 있습니다.

- 예를 들어, 국제 당뇨병 연맹(IDF)에 따르면 2021년 사우디아라비아에서는 약 4,274,100건의 성인 당뇨병 사례가 등록되었습니다.

경쟁 환경

주요 시장 참여자

Ypsomed AG, BD 및 SHL Medical AG는 수익 측면에서 세계 시장에서 상당한 점유율을 차지하고 있습니다.

BD는 세계 시장에서 압도적인 점유율을 차지하는 선도적인 기업입니다. 이 회사는 다양한 제품을 제공합니다. 의료기기, 자가 주사 시스템을 포함합니다. 최근 몇 년 동안 회사는 다양한 치료법을 위한 자가 주사 장치에 대한 수요 증가로 인해 강력한 매출 성장을 목격했습니다. BD는 또한 시장 입지를 강화하기 위한 전략적 이니셔티브 수행에도 적극적으로 참여하고 있습니다.

Ypsomed AG는 자가 치료를 위한 주사 및 주입 시스템의 또 다른 선도적인 개발 및 제조업체입니다. 높은 시장점유율은 포트폴리오 다각화를 위한 신제품 출시에 집중하고, 제약사와의 협업에 힘입은 것으로 분석된다.

- 2023년 10월 Ypsomed AG는 인적 요소 서비스를 통합하여 자가 주사 장치 플랫폼을 강화한다고 발표했습니다.

글로벌 시장에서 활동하는 다른 플레이어로는 SHL Medical AG, Owen Mumford Limited, Gerresheimer AG 등이 있습니다. 이들 회사는 시장 입지를 강화하기 위해 제품 출시 및 제약회사와의 협력에 주력하고 있습니다.

프로파일링된 주요 자가 주사 회사 목록:

- SHL 메디컬 AG (스위스)

- BD (미국)

- 크로스젝트(프랑스)

- PharmaJet(미국)

- Ypsomed AG (스위스)

- 오웬 멈포드 리미티드 (영국)

- Recipharm AB (스웨덴)

- 게레스하이머 AG (독일)

- Halozyme Inc.(미국)

주요 산업 발전:

- 2024년 10월: Nemera는 밀라노에서 열린 CPHI(Convention on Pharmaceutical Ingredients)에서 재사용 가능한 자동 주사기 플랫폼을 출시했습니다.

- 2024년 9월: SHL Medical AG는 의료 지원에 도움이 되는 재사용 가능한 전자 기계 약물 전달 장치인 Elexy를 출시했습니다. 디지털 치료제 그리고 광범위한 특수 제제.

- 2024년 1월: Nemera는 ANVISA1이 브라질에서 상용화를 위해 최첨단 펜 인젝터 플랫폼 PENDURA AD를 승인했다고 발표했습니다.

- 2023년 7월: Crossject는 ZENEO Midazolam의 호주 및 뉴질랜드 출시를 위한 상업 계약을 체결했다고 발표했습니다.

- 2022년 5월: Jabil Inc.가 Qfinity 자가주사기 플랫폼을 출시했습니다. 피하(SC) 약물 자가 투여를 위한 간단하고 재사용 가능한 모듈식 솔루션입니다.

보고서 범위

글로벌 자가 주사 장치 시장 조사 보고서는 자세한 분석을 제공합니다. 전 세계적으로 주요 질병의 유병률 개요, 제품 유형, 제품 출시, 파트너십, 합병 및 인수와 같은 주요 산업 개발과 같은 주요 측면에 중점을 둡니다. 이 외에도 시장 동향에 대한 통찰력을 제공하고 주요 산업 역학을 강조합니다. 앞서 언급한 요소 외에도 최근 몇 년 동안 시장 성장에 기여한 여러 요소가 포함됩니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026~2034년 CAGR 13.42% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

제품 유형, 배송 유형, 유형, 애플리케이션, 최종 사용자 및 지역별 |

|

제품 유형별 |

· 펜 인젝터 · 자가주사기 · 바늘 없는 주사기 · 웨어러블 주사기 |

|

배송 유형별 |

· 온바디 딜리버리 · 환자 통제형 전달 |

|

유형별 |

· 일회용의 · 재사용 가능 |

|

애플리케이션별 |

· 자가면역질환 · 당뇨병 · 통증관리 · 기타 |

|

최종 사용자별 |

· 제약 및 생명공학 기업 · 계약 연구 및 제조 조직 |

|

지역별 |

· 북미(제품 유형, 배송 유형, 유형, 애플리케이션, 최종 사용자 및 국가별) 오 미국 o 캐나다 · 유럽(제품 유형, 배송 유형, 유형, 애플리케이션, 최종 사용자 및 국가/하위 지역별) o 독일 o 프랑스 오 영국 o 스페인 o 이탈리아 o 스칸디나비아 o 유럽의 나머지 지역 · 아시아 태평양(제품 유형, 배송 유형, 유형, 애플리케이션, 최종 사용자 및 국가/하위 지역별) o 중국 o 인도 o 일본 o 호주 o 동남아시아 o 아시아 태평양 지역 · 라틴 아메리카(제품 유형, 배송 유형, 유형, 애플리케이션, 최종 사용자 및 국가/하위 지역별) o 멕시코 o 브라질 o 나머지 라틴 아메리카 · 중동 및 아프리카(제품 유형, 배송 유형, 유형, 애플리케이션, 최종 사용자 및 국가/하위 지역별) o GCC o 남아프리카 o 중동 및 아프리카의 나머지 지역 |

자주 묻는 질문

Fortune Business Insights에 따르면 이 시장은 2025년에 48억 8천만 달러로 평가되었으며 2034년에는 151억 1천만 달러의 가치를 기록할 것으로 예상됩니다.

시장은 2026~2034년 예측 기간 동안 연평균 성장률(CAGR) 13.42%로 성장할 것으로 예상됩니다.

제품 유형을 기준으로 펜 인젝터 부문이 예측 기간 동안 시장을 주도했습니다.

만성 질환의 유병률 증가와 약물 전달 기술의 기술 발전이 시장 성장을 이끄는 주요 요인입니다.

Ypsomed AG, BD 및 SHL Medical AG는 시장을 선도하는 업체입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 172