선박 수리 및 유지 보수 서비스 시장 규모, 공유 및 산업 분석, 선박 유형 (상업용 선박 및 해군 용기), 상업용 (낚시 선박, 컨테이너 선박, 승용차 및 페리 및 기타), 해군 용기 (항공 모함, 서브 마린, 프리깃, 코르베트 및 기타), 서비스 부품, 도킹 부크 및 기타 (전기 공사 및 기타) 기타), 최종 사용자 (정부 및 국방 및 상업) 및 지역 예측, 2024-2032

주요 시장 통찰력

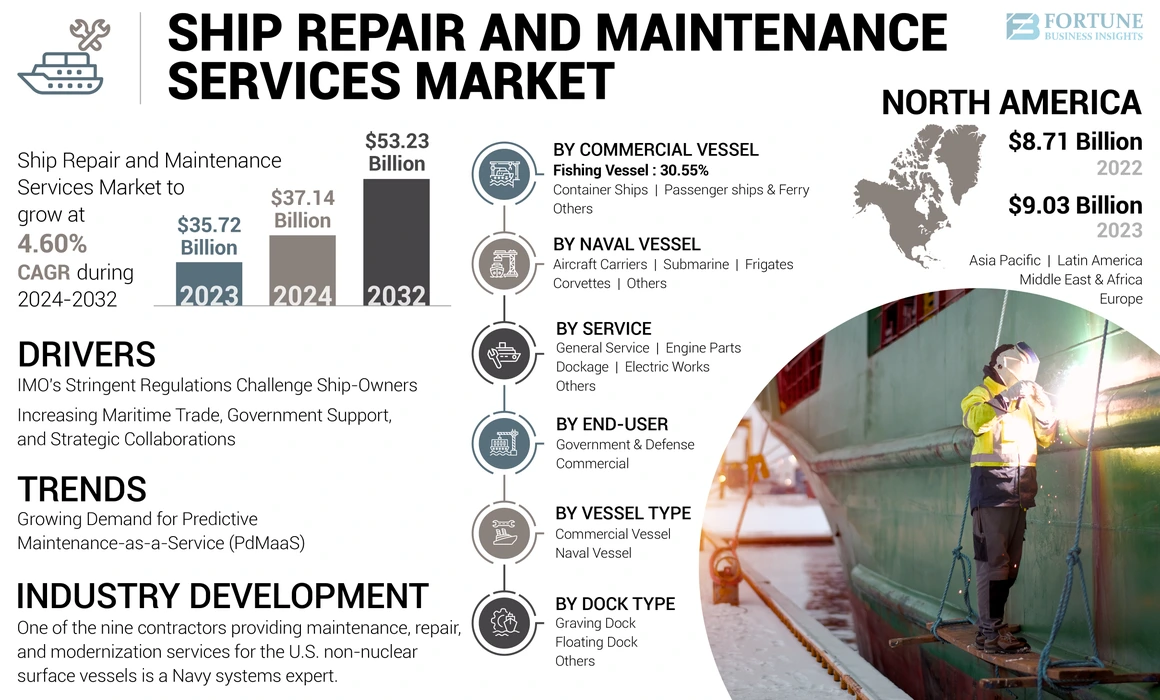

전세계 선박 수리 및 유지 보수 서비스 시장 규모는 2023 년에 3,572 억 달러로 평가되었으며 2024 년 2034 억 달러에서 2032 년까지 53.23 억 달러로 증가하여 예측 기간 동안 4.60%의 CAGR을 나타냅니다. 북미는 2023 년에 시장 점유율이 25.28%로 선박 수리 및 유지 보수 서비스 시장을 지배했습니다.

선박 수리 및 유지 보수 서비스에는 예정 및 예약되지 않은 유지 보수가 포함됩니다. 이들은 엔진, 전기 시스템, 추진 및 기타와 같은 중요한 선박 요소에 중점을 둔 선박 운영의 필수 부분을 구성합니다. 유지 보수는 선박이 최적의 작업 상태를 유지하도록합니다. 선박은 녹 제거, 페인팅 및 엔진 수리를 포함한 다양한 활동에 대한 부두를 수리하기 위해 촬영됩니다. 수리 부두는 마른 도크, 부동 도크, 선박 리프트, 슬라이딩 도크 등과 같은 다양한 유형으로 제공됩니다. 또한 예방, 시정, 위험 기반 및 조건 기반 유지 보수의 네 가지 유형의 유지 보수가 있습니다.

정기 검사가 발생합니다. 그러나 일상적인 유지 보수는 선박의 로그 북을 준수하여 검사 및 유지 빈도가 필요한 특정 항목을 나타냅니다. 여기에는 정기 검사, 윤활 간격 및 주요 유지 보수가 포함됩니다. 선박 수리 및 유지 보수 서비스 시장은 해양 함대의 연령 증가와 엄격한 배출 규정에 의해 주도됩니다.

산업 분석

2019 년 12 월 Covid-19가 발발 한 이후,이 질병은 전 세계적으로 퍼져 세계 보건기구 (WHO)가 유행병으로 선언하도록 이끌었습니다. Covid-19의 글로벌 영향은 시장에 큰 영향을 미쳤습니다. 또한 UNCTAD는 2020 년 1 분기에 글로벌 상품 거래 거래가 5% 감소하고 같은 해 2 분기에 27% 더 계약을 맺었다 고 추정했습니다. 1 년 동안 UNCTAD는 해양 무역에서 20% 감소를 예상했습니다. COVID-19로 인한 이러한 무역 수축은 2008-2009 년 금융 위기 동안 관찰 된 것보다 뛰어납니다. 예비 부품의 공급망 중단은 선박 수리 및 유지 보수 서비스 시장 점유율을 크게 방해했습니다.

선박 수리 및 유지 보수 서비스 시장 동향

시장 확장을 추진하기 위해 예측 유지 보수-서비스 (PDMAA)에 대한 수요 증가

예측 유지 보수에는 장비 고장이 발생하기 전에 적시 유지 보수에 대한 경고 역할을하는 초기 조건의 체계적인 평가가 포함됩니다. 이 접근법에서는 기계에 고장의 초기 표시를 제공하는 시스템과 센서가 장착되어 있는지 확인해야합니다.

또한, 유지 보수 예측은 장비 고장으로 인한 계획되지 않은 다운 타임을 완화하기위한 사전 예방 전략으로, 종종 비용이 많이 드는 해상 다운 타임이 발생합니다. 엄격한 예방 유지 보수 체제와 비교 하여이 접근법은보다 추상적 인 예측으로 특징 지어집니다.

선박 장비 및 기계의 유지 보수 추세에 대한 사전 분석은 임박한 실패에 대해 경고하는 데 사용될 수 있으며 이러한 서비스의 중요한 측면입니다. 이를 통해 선원들이 장비의 현재 기능과 추가 개발 가능성을 알고 있습니다.

2023 년 9 월, 인도의 Mazgaon Dock Shipbuilders, Ltd.는 미 해군과 마스터 선박 수리 계약을 체결하여 미국 해군 자산의 향후 유지 보수 허브가 될 것입니다. 이것은 2023 년 해군과 인도 조선소 사이의 두 번째 합의였으며, 그 중 첫 번째는 6 월에 Larsen & Toubro (L & T)와 함께있었습니다. 이 두 야드는 인도 해군에서 가장 크고 가장 진보 된 군함을 건설하고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

선박 수리 및 유지 보수 서비스 시장 성장 요인

시장 성장을 촉진하기위한 해양 무역, 정부 지원 및 전략적 협력 증가

세계 무역의 약 80%가 국제 교통 부문에서 처리합니다. 해상 무역은화물 비용 경쟁을 통해 지속적으로 확장되고 전 세계 소비자에게 혜택을 제공합니다. 선박 수리 및 유지 보수 서비스 산업의 지속적인 성장의 핵심 요소는 경제 내에서 더 많은 자유화와 함께 운송 방식으로 운송 효율성을 높이는 것입니다.

예를 들어, 러시아 브리핑 보고서에 따르면, 북부 해로의 트래픽은 2025 년 북극 해운 전반에 걸쳐 연간 8 천만 톤의 배송으로 증가 할 것으로 예상됩니다. 이러한 빠른 발전은 여러 정부가 강조한 경제, 환경, 정치적, 사회적 과제로 이어지고 있습니다.

최근 몇 년간, 조선에 관한 OECD Council Working Party (WP6) 외부의 국가에서 전 세계 선박 배달이 일관되게 성장했습니다. 2021 년에 비 WP6 경제는 주로 중국 선박 완성의 상당한 증가로 주도 된 전 세계 배송의 47.4%를 차지했으며, 이는 전 세계적으로 완료된 총 선박의 41.1%를 나타 냈습니다.

중국의 강력한 선박 생산으로 세계 최대의 조선 경제가되었다. 조선 산업을 주요 전략적 수출 부문으로 홍보하기위한 중국 정부의 정책 이니셔티브 외에도,이 성과는 역사적인 붐 기간 동안 중국 조선 업체 시설의 광범위한 확장에 기인합니다.

UNCTAD에 따르면 2023 년 10 월, 해상 운송 부문은 2022 년에 0.4%의 수축으로부터 해상 무역량이 2.4% 증가했으며, 톤 마일 기준으로 전망은 지정 학적 사건에 의해 훨씬 더 긍정적이었으며, 이는 거의 4%의 전 세계 시본 무역 성장을 초래했습니다.

IMO의 엄격한 규정은 선박 소유자에게 녹색 선박을 받아들이도록 도전합니다

2023 년 1 월 1 일부터 선박 소유자는보다 엄격한 환경 규정을 준수해야합니다. 온실 가스 배출을 줄이고 해상 선박의 환경 영향을 완화하기 위해 3 개의 새로운 IMO 규정이 도입되었습니다. CII 규정에 따르면 2021 년까지 컨테이너 선박 및 벌크 캐리어의 약 40%가 비준수로 분류 될 것입니다.

다양한 표준을 준수하기 위해 다양한 클래스와 크기의 선박을 채택해야합니다. 표준은 1999 년부터 2009 년까지 건설 된 선박의 평균 성능 인 벤치 마크 세트와 비교됩니다.

- 1 단계 : 전반적인 목표는 2015 년부터 2019 년까지 건설 된 새로운 선박의 선박 에너지 효율을 10% 향상시키는 것입니다.

- 2 단계 : 2020 년에서 2024 년까지 건설 된 선박은 선박 유형에 따라 에너지 효율을 15 ~ 20%향상시켜야합니다.

- III 단계 : 2025 년 이후 배송 된 선박은 30% 더 효율적이어야합니다.

각 단계마다 소규모 선박에는 특정 효율 요구 사항이 있습니다. 에너지 효율 기존 선박 지수 (EEXI), 탄소 강도 지표 (CII) 및 선박 에너지 효율 관리 계획 (III) (SEXP)은 해운 부문 내 국제 및 유럽 탈탄 정책을 나타냅니다.

운송 속도가 느린 것은 배출량을 줄이는 가장 즉각적인 방법입니다. 반면에 선박 소유자는 에너지 절약 기술로 선박을 업그레이드하거나 LNG, 메탄올, 암모니아 및 전기와 같은 대체 연료로 전환 할 수 있습니다. 그러나 이러한 변화는 더 높은 비용으로 이어지고, 보험 적용 범위에 영향을 미치며, 새로운 투자 및 자금에 대한 접근에 영향을 미칩니다. 대체 연료는 현재 기존 연료보다 2 배에서 5 배 사이의 가격이 저렴하므로 경제적으로 실용적으로 불가능합니다.

그럼에도 불구하고 함대 소유자는 여전히 이중 연료 선박을 선택할 수 있습니다. 2022 년 3 월 1 일 현재, 주문의 40% 이상이 하나 이상의 연료에서 작동 할 수있는 선박에 대한 것이 었습니다. 항만은 대체 연료의 사용을 촉진하기 위해 저 방출 에너지 공급 인프라를 제공해야합니다.

구속 요인

시장 성장을 방해하기위한 자본 집약적 선박 수리 및 유지 보수 서비스

조선 산업은 자본 집약적이며 특수 전문가와 함께 선박 건설, 유지 보수 및 수리를위한 전문 기술이 필요합니다. 이 본질은 선박 소유자의 수리를위한 자금 조달 옵션을 제한하여 조선소에 재정적 위험을 초래합니다. 일반적으로 선박 소유자는 자금에서 총 수리 비용을 조달해야합니다. 예외적 인 경우, 은행이나 다른 기관으로부터 단기 금융을 확보하여 수리를 완료 할 수 있습니다. 그러나 이러한 서비스는 종종 비용이 많이 들기 때문에 글로벌 선박 수리 및 유지 보수 서비스 시장 성장을 방해합니다.

선박 수리 및 유지 보수 서비스 시장 세분화 분석

선박 유형 분석에 의해

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

해군 선박 부문은 현대 해군 선박에 대한 수요 증가로 인해 지배적입니다.

선박 유형별로 시장은 상업용 선박으로 나뉘어져 있으며해군 선박. 해군 선박 부문은 가장 큰 시장 점유율을 차지했으며 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 이러한 성장은 국경 간 긴장 속에서 선진 및 현대 해군 선박에 대한 수요가 증가함에 따라 추진됩니다.

또한 해상 차량의 노후화로 인해 상업용 선박에 대한 시장 점유율이 크게 증가 할 것으로 예상됩니다. 또한, 시장은 인플루엔자 전염병으로 인한 계획된 수리의 백 로그에 의해 더욱 주도 될 것입니다.

상업용 선박 분석에 의해

전자 상거래 및 기타 산업의 활용도 증가로 인해 컨테이너 선박 세그먼트가 이어집니다.

상업용 선박 유형에 따라 시장은 어선, 컨테이너 선박, 여객선 및 페리 등으로 나뉩니다. 컨테이너 선박 부문은 전자 상거래 부문의 다양한 응용으로 인해 시장을 지배합니다. 또한, 광범위한 사용과 더 큰 글로벌 함대 크기로 인해 가장 빠르게 성장하는 세그먼트로 추정됩니다.

중국, 일본, 인도 및 인도네시아에서 어류 생산의 지배로 인해 아시아 태평양은이 선박의 주요 시장으로 등장 할 것으로 예상됩니다. 어선 시장의 성장은 식당과 관광 부문을 지원하는 확장 된 어류 식품 부문에 의해 주도됩니다.

해군 용기 분석에 의해

해군기구의 함대 현대화에 대한 수요 증가로 인해 항공 모함 부문의 지배력

해군 선박을 기반으로 시장은 분류됩니다항공 모함, 잠수함, 프리깃, 코베트 등. 항공 모함 부문은 시장을 지배했으며 현대화 프로젝트에 대한 해군 세력의 강조가 증가함에 따라 가장 빠르게 성장할 것으로 예상됩니다.

예를 들어, 2023 년 7 월, Fincantieri와 Leonardo 사이의 합작 투자 인 Orizzonte Sistemi Navali (OSN)는 각각 51%와 49%의 주식을 가진 이탈리아 해군의 Cavour 항공 모함을 수여했습니다. 계약은 관련 선박의 유지 보수를 충당하며 2028 년 말까지의 기간과 관련하여 최대 2 억 7,700 만 달러입니다.

잠수함 부문은 해상 감시 및 보안을 위해 전 세계 여러 정부와 국방 기관의 잠수함 차량의 조달이 증가함에 따라 두 번째로 빠른 성장 부문 일 것으로 예상됩니다.

수리 작업과 관련된 저렴한 비용으로 인해 성장을 촉진하기위한 일반 서비스 부문

서비스를 기반으로 시장은 일반 서비스, 엔진 부품, 도킹, 전기 공사 및 기타로 분류됩니다. 일반 서비스 부문은 수많은 서비스 계약과 상대적으로 저렴한 비용으로 인해 시장을 이끌 것으로 예상됩니다. 이 세그먼트는 페인팅, 코팅, 일반 검사 등과 같은 서비스를 포함합니다. 또한 다양한 선박에서 빈번한 검사 요구로 인해 가장 빠른 성장을 경험할 것으로 예상됩니다.

엔진 부품 부문은 예측 기간 동안 상당한 성장을 목격 할 것으로 예상됩니다. 이 세그먼트의 성장은 엄격한 배출 규정을 준수하기 위해 엔진의 정기적 인 유지 보수 요구가 높아 졌기 때문입니다.

2023 년 9 월, 캐나다 해군의 소규모 프리깃 및 보조 장치에 대한 서비스 지원 계약이 Thales에 수여되었습니다. 최초의 서비스 기간은 최대 4 억 5 천만 달러의 5 년 동안, 총 19 년 동안 서비스를 연장 할 수있는 추가 1 년 또는 2 년 옵션을 제공합니다. 이 회사는 Malahat Nation, Startops, Academia, Canada의 혁신적인 중소기업 슈퍼 클러스터와 같은 원주민 비즈니스 및 커뮤니티와 협력하여 지속적인 역량을 이끌어내는 지속 가능한 국내 산업 서비스 부문을 구축하고 있습니다.

도크 유형 분석에 의해

수리 및 유지 보수 작업에 광범위한 응용 프로그램이 Graving Dock 부문 성장을 촉진합니다.

도크 유형을 기준으로 시장은 Graving Dock, Floating Dock 등으로 나뉩니다. 시장은 다가오는 몇 년 동안 Graving Dock 부문에 의해 지배 될 것으로 예상됩니다. Graving 도크는 선박 수리 및 유지 보수를위한 가장 인기있는 드라이 도킹 솔루션을 나타냅니다. 다양한 조선소에서 광범위한 사용으로 인해 Graving Docks는 예측 기간 동안 가장 빠른 성장을 경험할 것으로 예상됩니다.

플로팅 도크 부문은 소규모 선박 수리 및 서비스에 적용되어 크게 성장할 것으로 예상됩니다.

최종 사용자 분석으로

정부 및 방어 부문 성장을 주도하기위한 투자 증가

최종 사용자에 의해 시장은 정부 및 방어 및 상업으로 분류됩니다. 정부 및 국방 부문은 시장을 지배했으며 예측 기간 동안 가장 빠르게 성장하는 것으로 예상됩니다. 이러한 지배력은 해군 및 기타 정부 부문의 투자가 함대를 현대화하기를 목표로 한 투자로 인한 것입니다.

상업 부문은 또한 노후화 된 함대,보다 엄격한 배출 규범 및 해양 무역 활동 증가와 같은 다양한 요인으로 인해 상당한 성장을 준비하고 있습니다.

지역 통찰력

North America Ship Repair and Maintenance Services Market Size, 2023 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

시장은 북미, 유럽, 아시아 태평양 및 세계의 다른 지역에서 연구됩니다.

북미는 2023 년에 가장 큰 시장 점유율을 차지하고 있습니다.이 지역은 환경 영향을 동시에 최소화하면서 운영 효율성을 향상시키는 데 점점 더 중점을두고 있습니다. 또한, 미국 행정부는 해군 선박에 대한 요구가 높아지고 해안 지역의 적대적인 개입에 대한 인식 된 위협에 따라 방어 자금을 확대하고있다.

아시아 태평양은 예측 기간 동안 가장 높은 CAGR을 달성 할 것으로 예상됩니다. 이 지역의 이러한 성장은 선박 수리 시설 및 조선 능력 개발에서 주요 업체의 투자 증가에 기인합니다. 해운 산업의 주목할만한 단체에는 Cochin Shipyard (CMC), Goa Shipyard (Gowa), Mazagon Dock Shipbuilders Ltd. (MCD), Garden Reach Shipbuilders and Engineers Limited (GRE), Hyundai Mipo Lofkyard (HM Dofkyard), Dae Sun Shipbuilding Engineering (SSE), China Shipbuilding Engineering (SSE), China Minually Corporation (Cssic)이 있습니다.

유럽은 선박 수리 및 유지 보수 서비스의 시장 점유율을 유지하면서 예측 기간 동안 상당한 성장을 경험할 것으로 예상됩니다. 프리깃 및 해외 순찰선의 최근 발전, 특히 치명적, 속도 및 기동성 측면에서 지역 시장의 주요 동인입니다. 이탈리아, 스페인 및 알바니아의 불법 이민 증가 및 마약 밀매 증가와 같은 사건은이 지역의 해군 선박 개발에 대한 수요를 확대했습니다. 또한, U.N. Sea of the Sea (Uncs) III 협약의 시행과 같은 요인은 최대 200 마일을 연장하는 독점 경제 구역 (EEZ)에서 순찰을 필요로하며 강력한 해군 세력이 필요합니다. United Shipbuilding Corporation 및 Damen Ship Repair Rotterdam (DSR)을 포함한이 지역의 주요 조선 산업은 시장의 성장에 기여합니다.

중동 및 아프리카의 시장은 예측 기간 동안 적당한 속도로 성장할 것으로 예상됩니다. 조선 활동 및 드라이 도크 용량은이 지역에서 증가 할 것으로 예상됩니다. 예를 들어, 오랫동안 DWD가 운영하는 두바이의 드라이 도크와 아랍 조선 및 수리 야드 (ASRY)가 운영하는 바레인의 드라이 도크는 중동에서 유일하게 대형 유조선의 수리 및 유지 보수에 적합한 두 곳이었습니다. 최근에는이 지역에 2 개의 새로운 야드가 추가되어 매우 큰 컨테이너 (VLCC)를 처리 할 수 있습니다. 이 지역의 이러한 발전은 시장의 성장에 기여했습니다.

라틴 아메리카는 향후 몇 년 동안 상당한 성장을 경험할 준비가되어 있습니다. 이러한 성장은이 지역 내 해양 무역의 증가로 인한 것일 수 있습니다. 또한, 라틴 아메리카 내 컨테이너 무역의 증가는 운송 업체와 수출업자 모두에게 도움이되는 거래 환경을 나타냅니다. 멕시코와 브라질은 라틴 아메리카 지역의 컨테이너 운송 회사의 주요 경쟁 업체로 부상하여화물 거래 노선을 단순에서보다 다양한 경로로 확장하려고했습니다.

선박 수리 및 유지 보수 서비스 시장의 주요 회사 목록

주요 플레이어는 시장 점유율을 높이기 위해 선박 운영자와의 장기 계약에 중점을 둡니다.

시장 플레이어와 관련하여 Sembcorp Marine Ltd., Garden Reach Shipbuilders and Engineers Limited, BAE Systems 및 Damen Shipyards Group을 포함한 소수의 주요 회사가 시장을 지배합니다. 이 회사들은 특히 COVID-19 Pandemic의 수요 증가에 따라 선박 수리 및 유지 보수 서비스에서 기능을 확장하는 데 중점을두고 있습니다. 또한이 주요 플레이어는 수리 및 유지 보수 작업을 위해 더 많은 수의 선박을 수용하기 위해 마른 도크를 확장하고 있습니다.

주요 회사 목록

- Sembcorp Marine Ltd(싱가포르)

- 정원 리치 조선 업체 및 엔지니어 Limited (인도)

- Damen 조선소 그룹(네덜란드)

- BAE Systems (미국)

- 중국 선박 수리 및 유지 보수 서비스 산업 회사 (중국)

- Dundee Marine & Industrial Services Pte Ltd. (싱가포르)

- 일반 역학 Nassco(우리를.)

- HD 현대 중공업 주식회사, Ltd (한국)

- Larsen & Toubro Ltd (인도)

- ST 엔지니어링(싱가포르)

주요 산업 개발

- 2024 년 2 월 :미국 비핵 표면 선박에 대한 유지 보수, 수리 및 현대화 서비스를 제공하는 9 개의 계약자 중 하나는 해군 시스템 전문가입니다. 총 9 억 9 천 3 백만 달러의 계약에 따라 계약자는 북서부에 기반을 둔 미 해군 (USN) 표면 선박에 대한 유지 보수, 수리 및 현대화 서비스를 제공 할 것입니다.

- 2024 년 2 월 :향후 15 년 동안 Royal Navy Ships와 잠수함이 사용하는 중요한 자산의 장기 가용성과 탄력성을 보장하기 위해 영국의 보안은 거의 20 억 달러 규모의 대규모 새로운 계약을 통해 향상 될 것입니다. 이 계약은 인공 지능 (AI) 및 VR (Virtual Reality)과 같은 데이터 기술을 사용하여보다 효율적이고 유지 보수 요구를 기대함으로써 Royal Navy에 최대 일일을 제공 할 것입니다.

- 2024 년 2 월 :Babcock International은 영국 국방부 (MoD)에 의해 새로운 5 년 계약을 체결하여 Royal Navy 's Ships Protection System (SPS) 장비에 서비스 내 지원을 계속 제공했습니다. 이 계약은 선체 부식 및 자기 서명 속도를 줄이기 위해 배와 잠수함이 배설, 음극 보호 또는 활성 샤프트 앵커리지를 통해 자기 광산에 덜 취약 해지도록하기위한 것입니다.

- 2023 년 7 월 :첸나이 근처에 위치한 Larsen and Toubro (L & T) Kattupalli 조선소에는 선박 수리를 위해 미 해군과 계약을 맺은 마스터 조선소 수리 계약 (MSRA)이 승인되었습니다. 조선소는 인도 해군과 해안 경비대에 의해 청소되었습니다.

- 2023 년 7 월 :Fincantieri와 Leonardo는 이탈리아 해군의 Cavour 항공기 7 월 캐리어와 Andrea Doria 및 Caio Duilio Horizon 급 구축함을 유지하기 위해 2 억 2,150 만 달러 계약을 체결했습니다. 이 협정에 따른 작업은 2028 년까지 ORIZFONTE Sistemi Navali (OSN)라는 Leonardo와 Fincantieri의 합작 투자에 의해 수행됩니다. TSO는 이탈리아 해군의 능력을 유지합니다. 회사는 모든 선박이 기능 조건으로 운영되고 있는지 확인해야합니다.

- 2023 년 7 월 :국방부의 월요일 발표에 따르면, 뉴 포트 뉴스 조선은 캘리포니아에있는 미국 해군 항공 모함의 5 억 8,400 만 달러의 유지 보수 계약을 체결했다. 발표에 따르면 모든 계약 옵션이 실행되면 항공 모함 제작자는 2028 년까지 드라이 도크 가용성이 부족한 해군 항공국 북쪽 섬에서 정박 한 항공 모함의 유지 관리를 담당합니다.

보고서 적용 범위

An Infographic Representation of Ship Repair and Maintenance Services Market 다양한 세그먼트에 대한 정보를 얻으려면, 문의 사항을 공유하세요

View Full Infographic

View Full Infographic이 보고서는 선박 유형, 상업용 선박, 해군 용기, 서비스, 도크 유형, 최종 사용자 및 주요 업체를 포함한 시장의 모든 측면을 다룹니다. 또한, 연구 보고서는 선박 수리 및 유지 보수 서비스 동향, 경쟁 환경, 시장 경쟁, 제품 가격 및 시장 조건을 다루며 업계 키 개발에 중점을 둡니다. 이 보고서는 또한 최근 몇 년간 세계 시장의 성장에 기여한 몇 가지 요소를 다루고 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고 범위 및 세분화

|

기인하다 |

세부 |

|

학습 기간 |

2019-2032 |

|

기본 연도 |

2023 |

|

예상 연도 |

2024 |

|

예측 기간 |

2024-2032 |

|

역사적 시대 |

2019-2022 |

|

성장률 |

4.60% CAGR (2024-2032) |

|

단위 |

가치 (USD Billion) |

|

분할

|

선박 유형별

|

|

상업용 선박에 의해

|

|

|

해군 용기에 의해

|

|

|

서비스로

|

|

|

도크 유형에 따라

|

|

|

최종 사용자에 의해

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 규모는 2023 년에 3,572 억 달러로 평가되었으며 2032 년까지 533 억 달러에이를 것으로 예상됩니다.

시장은 2024-2032의 예측 기간 동안 4.60%의 CAGR을 기록 할 것으로 예상됩니다.

선박 유형에 따라 해군 선박 부문은 시장의 주요 부문이 될 것으로 예상됩니다.

BAE Systems, China Ship Repair and Maintenance Services Industry Corporation, Damen Shipyards Group, Dundee Marine & Industrial Services Pte Ltd., General Dynamics Nassco 및 Garden Reach Shipbuilders & Engineers Ltd가 글로벌 시장의 주요 업체입니다.

유럽은 2022 년에 가장 높은 시장 점유율을 차지했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2023

- 2019-2022

- 250