우주 전원 공급 장치 시장 규모, 점유율 및 산업 분석, 전원별(태양광 및 원자력, 배터리 전원/저장), 배터리 형태별(원통형, 각형 및 파우치형 배터리), 배터리 용량별(소, 중, 고용량), 제품 유형별(태양광 패널, 전력 관리 장치, 전력 변환기, 에너지 저장 장치), 애플리케이션별(통신 위성, 지구 관측 위성, 항법 위성, 우주 탐사선 및 탐사선, 우주 정거장, 발사체 및 로켓), 최종 사용자별(정부 및 군대, 상업 운영업체) 및 지역 예측(2025~2032년)

주요 시장 통찰력

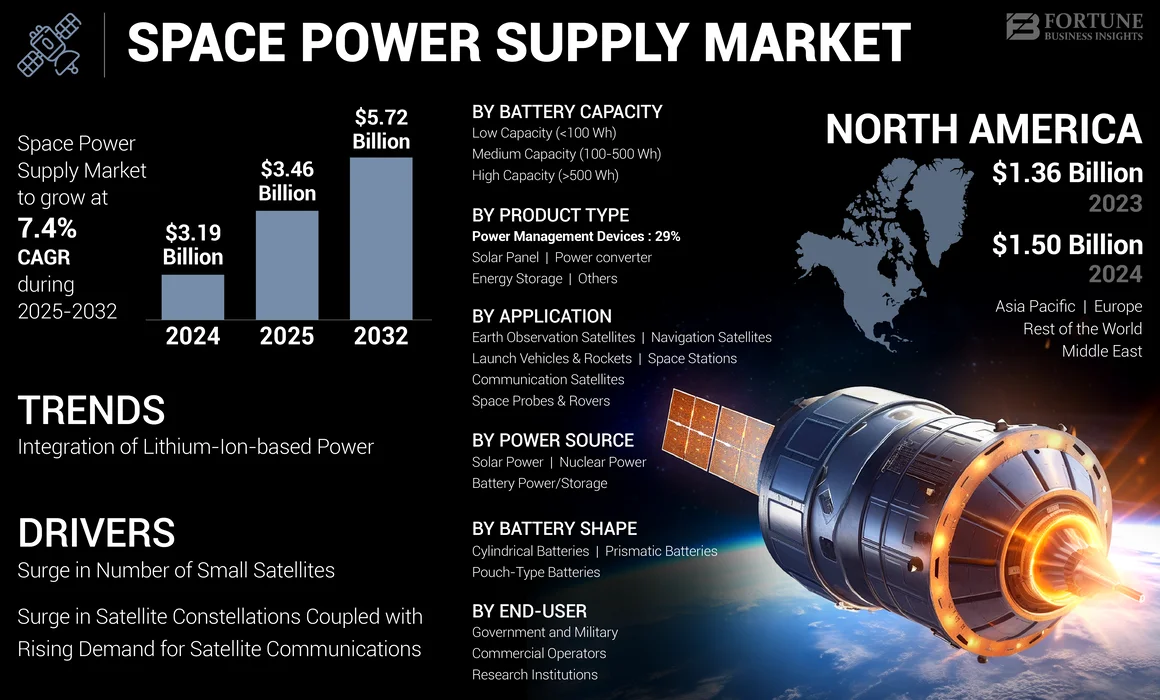

2024년 전 세계 우주 전원 공급 장치 시장 규모는 31억 9천만 달러로 평가되었습니다. 시장은 2025년 34억 6천만 달러에서 2032년까지 57억 2천만 달러로 성장하여 예측 기간 동안 CAGR 7.4%를 나타낼 것으로 예상됩니다. 북미는 2024년 기준 47.02%의 시장점유율로 우주전력공급장치 시장을 장악했다.

우주 전원 공급 장치는 우주선 및 위성 시스템의 중요한 구성 요소로, 다양한 임무 요구 사항을 지원하기 위해 안정적이고 효율적인 전력 분배를 제공합니다. 기상예보, 원격탐사 등 위성 기반 서비스 수요 증가로 우주 시장 점유율도 높아질 것으로 예상된다. 시장은 몇 가지 주요 요인으로 인해 성장을 보일 것으로 예상됩니다. 첫째, 5G 지상 네트워크를 향상시키는 능력에 대한 수요가 높아지면서 저궤도 위성의 개발이 증가하고 있습니다. 또한 기술 발전으로 인해 위성이 더욱 저렴하고 컴팩트하며 스마트해졌습니다. 시장은 또한 다음과 같은 우주 기반 서비스에 대한 수요가 증가하는 것을 목격했습니다.통신대유행 기간 동안 원격 감지. 또한, 다양한 위성 운영을 위한 태양광 어레이에 대한 수요 증가로 인해 시장이 성장할 것으로 예상됩니다. 더욱이, 실리콘 카바이드(SiC)와 갈륨 질화물(GaN)은 기존 실리콘 기반 장치에 비해 뛰어난 성능과 효율성으로 인해 우주 전원 공급 시스템에서 점점 더 많이 사용되고 있습니다.

AAC Clyde Space(영국), Airbus S.A.S(네덜란드), AZUR SPACE Solar Power GmbH(독일) 및 Teledyne Technologies와 같은 시장의 주요 업체는 우주 전원 공급 시스템 및 부품 공급을 위해 주요 우주 기관 및 우주 기술 회사와 협력하고 있습니다. 예를 들어, 2024년 9월 Airbus는 MDA Space Ltd.로부터 소프트웨어 정의 위성 제품 라인인 MDA AURORATM용 태양광 어레이 공급 계약을 체결했습니다. 더욱이 에어버스, 보잉, 록히드 마틴은 경쟁력을 유지하기 위해 기술 발전을 주도하고 있습니다. 지속 가능성과 비용 효율성에 대한 강조가 커지면서 기업이 친환경 전력원과 에너지 효율적인 시스템에 투자하는 시장이 형성되고 있습니다.

공급망 중단으로 인해 전 세계적으로 우주 등급 전원 공급 장치 구성 요소 및 시스템의 생산 및 배송이 지연되면서 코로나19 전염병은 시장에 큰 영향을 미쳤습니다. 바이러스 확산을 억제하기 위해 부과된 해외 여행 제한 및 인력 제한은 이러한 문제를 더욱 악화시켰습니다. 이러한 중단으로 인해 프로젝트가 지연되고 우주 임무에 대한 높은 비용이 발생했으며 우주 전원 공급 시스템에 대한 전반적인 수요에 영향을 미쳤습니다.

우주 전원 공급 장치 시장 개요 및 주요 지표

시장 규모 및 예측

- 2024년 시장 규모: 31억 9천만 달러

- 2025년 시장 규모: 34억 6천만 달러

- 2032년 예측 시장 규모: 57억 2천만 달러

- CAGR: 2025~2032년 7.4%

시장점유율

- 북미는 주요 우주 기관(NASA, CSA)과 Northrop Grumman, Teledyne Technologies, Airbus 등 주요 제조업체의 존재에 힘입어 2024년 47.02%의 점유율로 우주 전원 공급 장치 시장을 지배했습니다. 이 지역의 성장은 위성 발사 증가, 원자력 및 태양광 발전 솔루션의 발전, 우주 기반 통신 및 지구 관측 서비스에 대한 수요 증가에 기인합니다.

- 전원별로는 위성의 리튬이온 기술 사용 증가로 인해 배터리 전력/저장 부문이 시장을 주도했으며, 태양광 발전 시스템은 비용 효율성과 재생 가능 특성으로 인해 빠르게 확장될 것으로 예상됩니다.

주요 지역 통찰력

- 북미: 최대 시장, 2024년 15억 달러 규모 강력한 우주 탐사 프로그램과 상업용 위성 배치를 통해 성장을 주도했습니다.

- 아시아 태평양: 중국, 인도, 일본이 주도하는 가장 빠르게 성장하는 지역으로 저비용 위성 발사에 중점을 두고 LEO 별자리 배포를 늘리고 있습니다.

- 유럽: ESA 프로젝트, 지속 가능성에 중점을 두고 Americium 기반 RTG에 대한 투자로 인해 적당한 성장이 이루어졌습니다.

- 중동: 우주 서비스에 대한 투자 증가와 위성 제조 협력으로 시장이 확대되고 있습니다.

- 기타 국가: 위성 연결 및 원격 감지 서비스에 중점을 두고 라틴 아메리카 및 아프리카의 신흥 플레이어가 지원하는 성장.

우주전원시장 동향

리튬이온 기반 전력의 통합이 주요 시장 동향

리튬이온 기반 전력의 통합은 높은 에너지 밀도, 긴 사이클 수명, 낮은 무게로 인해 주요 시장 추세입니다.리튬 이온 배터리. 우주 전원 공급 장치 시장은 정책 지원과 인센티브, 재생 가능 에너지원의 통합에 힘입어 향후 몇 년간 크게 성장할 것으로 예상됩니다. 리튬 이온 배터리는 상대적으로 작고 컴팩트하므로 우주선 설계에 채택되는 중요한 이유입니다. 수많은 회사에서 우주용 리튬 이온 배터리를 제조하고 있습니다. 예를 들어, 2024년 10월 EnerSys는 NASA의 Europa Clipper 우주선에서 ABSL™ 리튬 이온 우주 배터리를 성공적으로 발사했다고 발표했습니다. 발사는 2024년 10월 14일 케네디 우주 센터의 SpaceX Falcon Heavy 로켓을 사용하여 이루어졌습니다. 이번 성과는 산업 응용 분야에 저장 에너지 솔루션을 제공하는 EnerSys의 리더십을 강조합니다. 이러한 발전은 예측 기간 동안 시장의 성장을 이끌 것으로 예상됩니다.

원자력 발전 동향

우주 응용 분야를 위한 원자력 발전 추세는 방사성 동위원소 열전 발전기(RTG)와 핵분열로에 초점을 맞춰 신뢰성, 효율성 및 전력 출력을 향상시키는 것을 목표로 합니다.

방사성동위원소 열전 발전기(RTG)

Plutonium-238(Pu-238) RTG는 입증된 신뢰성과 긴 수명으로 인해 심우주 임무에 대한 지배적인 선택으로 남아 있으며 Perseverance 로버 및 곧 출시될 다중 임무 RTG(MMRTG)를 갖춘 Europa Clipper와 같은 임무를 지원합니다. 그러나 감마선으로 인한 추가 차폐 필요성에도 불구하고 Americium-241과 같은 대체 물질이 특히 유럽에서 주목을 받고 있습니다.

또한 열전 변환율을 개선하고 보조 배터리를 통합하여 피크 전력 수요를 더 잘 관리하고 전체 시스템 효율성을 향상시키는 방향으로 연구도 진행되고 있습니다. 더 높은 전력 수요를 위해 NASA의 Kilopower 및 러시아의 TOPAZ-II와 같은 설계를 갖춘 소형 모듈식 원자로(SMR)가 승무원 임무 및 고에너지 장비를 위한 소형 솔루션을 제공하는 데 우선순위를 두고 있습니다. 이러한 현대식 원자로는 수요에 따라 전력 출력을 자동으로 조정할 수 있어 열 스트레스를 줄이고 안전성을 향상시킵니다.

국제적으로는 미국과 러시아가 주도하는 등 차세대 원자로의 발전이 이루어지고 있으며, 중국의 HTR-PM은 고온 가스 냉각 원자로의 생존 가능성을 보여주고 있습니다. 이러한 글로벌 공동 노력은 미래 우주 탐사를 위해 원자력을 활용하여 임무에 안정적이고 효율적인 에너지원을 갖추겠다는 의지가 커지고 있음을 반영합니다.

핵분열 원자로

핵분열 시스템은 신뢰할 수 있고 오래 지속되므로 지상 기지의 전력, 생명 유지 장치, 통신 및 과학 장비에 적합합니다. 핵열추진(NTP)과 핵전기추진(NEP)을 포함한 핵분열 시스템은 빠르게 발전하고 있습니다. 이러한 기술은 심우주 탐사를 위한 더 빠른 이동 시간, 더 높은 효율성, 더 긴 임무 기간을 약속합니다.

- 북미 지역의 우주 전원 공급 장치 시장은 2023년 13억 6천만 달러에서 2024년 15억 달러로 성장했습니다.

예를 들어, NASA는 DOE와 협력하여 현재 2030년대 초반 배포를 목표로 달 표면 작업을 위한 40kW급 핵분열 전력 시스템을 개발하고 있습니다. 이를 달성하기 위해 L3Harris는 펜실베이니아주 크랜베리 타운십에 있는 Westinghouse와 제휴하여 NASA와 미국 에너지부가 체결한 1단계 계약에 따라 핵분열 표면 전력 솔루션을 개발했습니다. NASA의 핵분열 표면 전력 프로젝트의 초기 단계는 미래의 달 임무를 위한 소형 전기 생성 핵분열로에 대한 개념적 설계를 만드는 것을 목표로 합니다. 이러한 발전으로 인해 원자력은 달의 서식지, 장비 및 과학 실험에 전력을 공급하고 궁극적으로 다른 행성에서 우주 탐사를 위한 원자력 에너지의 성장과 채택을 촉진하기 위한 실용적이고 확장 가능한 솔루션이 되었습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인

위성 통신에 대한 수요 증가와 위성 별자리의 급증으로 시장 성장 촉진

지구 관측, 통신, 항법 등 다양한 목적을 제공하는 위성 집합체 배치가 급증하면서 우주 등급 전원 공급 장치에 대한 수요가 증가하고 있습니다. 이러한 별자리에는 까다로운 우주 환경에서 일관되고 안정적인 작동을 보장하기 위한 고급 전자 장치가 필요합니다.

떼라고도 알려진 위성 별자리는 공통 목표를 추구하고 동일한 개체의 통제를 받는 동일하거나 유사한 인공 개체의 네트워크를 구성합니다. 이러한 그룹은 전 세계적으로 지상국과 통신하며 때때로 상호 연결되어 서로를 보완하도록 설계된 응집력 있는 시스템으로 작동합니다.

현재 수많은 위성 별자리가 지구 궤도를 돌고 있는 가운데, 지구는 향후 몇 년 동안 발사 횟수가 상당히 증가할 것으로 예상됩니다. 기존 및 향후 위성군 모두 다음과 같은 다양한 영역에서 중요한 역할을 합니다.사물 인터넷, 통신, 항법, 기상 모니터링, 지구 및 우주 관찰 등이 있습니다.

- 예를 들어, SpaceX는 2025년 5월 6일에 28개의 새로운 위성을 성공적으로 발사하여 Starlink 위성 네트워크를 확장하여 지구 저궤도에서 총 7,200개 이상의 위성을 확보했습니다. 이번 최신 배포는 특히 안정적인 연결에 대한 수요가 증가함에 따라 글로벌 위성 인터넷의 리더로서 Starlink의 입지를 강화합니다.

시장 성장을 촉진하기 위한 소형 위성 수의 급증

소형 위성의 수가 증가하는 것은 요구 사항에 따라 제작할 수 있고 기존 위성보다 저렴한 비용으로 발사할 수 있는 소형 위성에 대한 수요 증가로 인해 우주 전원 공급 장치 시장의 원동력입니다.소형 위성가벼운 무게와 크기, 개발에 소요되는 짧은 시간, 복잡한 컴퓨팅 작업에서 높은 성능 등의 장점을 갖고 있어 통신, 항법, 지구 관측, 심우주 탐사 등 다양한 응용 분야에 비용 효율적입니다.

북미는 고도로 발전된 우주 산업 생태계를 갖춘 선도적인 소형 위성 제조업체, 지상국 운영자 및 발사 서비스 제공업체가 존재하여 소형 위성 시장을 지배하고 있습니다. 위성 예측에 따르면 2024년부터 2029년까지 연간 발사 수가 3,220개에서 4,662개로 증가하여 5년 내에 1,442개의 위성이 증가할 것으로 나타났습니다. 장기적으로 2024년부터 2032년 사이에 거의 18,500개의 소형 위성이 발사될 것으로 예상됩니다.

또한 미국 정부는 NASA 및 미국 국방부와 같은 기관이 많은 소규모 위성 임무 및 프로그램에 자금을 지원하는 등 사업 개발에 중요한 역할을 합니다. 코로나19 팬데믹(세계적 대유행)이 심각한 영향을 미쳤음에도 불구하고 통신, 내비게이션, 지구 관측 등 수많은 애플리케이션의 높은 수요로 인해 시장은 회복력을 유지해 왔습니다.

시장 제약

시장 G를 방해하는 공급망 중단 및 그에 따른 높은 비용 및 규제행

시장은 공급망 중단과 지정학적 긴장으로 인해 어려움에 직면할 준비가 되어 있습니다. 원자재 부족, 운송 문제, 지정학적 불안정 등 다양한 요인으로 인한 공급망 붕괴는 우주전력공급산업의 원활한 운영에 큰 위협이 되고 있습니다. 이러한 중단으로 인해 지연, 비용 증가, 생산 효율성 저하가 발생하여 시장의 전반적인 성장에 영향을 미칠 수 있습니다.

공간 설계 및 제작 비용이 높음전력전자극한의 우주 조건을 견딜 수 있는 것은 글로벌 우주 전원 공급 장치 시장 성장을 방해하는 중요한 과제입니다. 우주 산업은 규제가 엄격하며 모든 구성 요소는 우주선에 사용하기 전에 엄격한 품질 검사와 법적 문서가 필요하므로 비용이 추가됩니다. 또한 정교한 제어 시스템의 사용과 높은 테스트 및 원자재 비용도 우주 전력 전자 장치의 비용 상승에 기여합니다.

보다 비용 효율적으로 구축, 발사 및 운영할 수 있는 소형 위성을 지향하는 추세로 인해 비용이 절감되는 동시에 위성 거대 별자리를 포함하여 보다 빠르고 유연한 배포가 가능해졌습니다. 그러나 위성에 크게 의존하는 고성능, 경량 부품에 대한 수요가 증가하고 있으며, 이는 우주 전원 공급 장치 시장을 주도하고 있습니다.

또한 PLDT와 같은 통신 회사는 저궤도(LEO) 통합을 위해 경쟁하고 있습니다.위성SpaceX와 Elon Musk가 소유한 Starlink의 필리핀 도착을 준비하기 위해 인프라에 전력을 투입하게 되면 우주 전력 공급 비용이 더욱 높아집니다.

시장 기회

심우주 탐사에 대한 투자 증가와 상업 우주 탐사로의 전환은 눈에 띄는 시장 기회입니다.

ISRU(In-Situ Resource Utilization)는 달, 화성, 소행성 또는 기타 행성과 같은 외계 물체에서 발견된 자원을 활용하여 인류의 임무와 정착을 지원하는 우주 탐사의 중요한 아이디어이자 기술입니다. ISRU는 지구 기반 보급품에만 의존하는 대신 우주에서 접근 가능한 자원을 활용하여 임무 비용을 낮추고 자급자족을 촉진하며 장기간 우주 탐사를 가능하게 할 계획입니다.

ISRU는 심우주 탐사를 위해 우주 기반 자원을 사용합니다. ISRU는 승무원의 안전을 높이고 임무 능력을 향상시켜 더 독립적으로 지구에서 더 먼 곳을 탐험할 수 있도록 해줍니다. 첫 번째 임무는 SLS 로켓의 안전성과 오리온 캡슐이 달에 도달하고 달 궤도에서 수행하며 지구로 돌아와 해양 스플래시 다운을 수행하는 능력을 테스트하는 것이었습니다. SLS 로켓은 실험을 수행하고 기술을 시연하기 위해 10개의 CubeSat를 우주로 발사했습니다.

일본의 민간 달 탐사선이 달 주위 궤도에 성공적으로 진입했으며 2025년 6월 착륙 시도를 준비하고 있습니다. 이는 상업적 달 탐사를 위한 중요한 단계이며 심우주 임무에서 민간 기업의 역할이 커지고 있음을 보여줍니다. 또한 인도는 우주 감시 및 방어 능력을 강화하기 위해 향후 5년 동안 52개의 위성을 발사할 예정입니다. 특히, 위성의 절반은 민간 부문에서 제작될 것이며, ISRO는 SSLV 기술을 이전하여 신속한 소형 위성 발사를 가능하게 할 것입니다. 이러한 발전은 아시아의 우주 전원 공급 장치 시장 점유율을 촉진할 것입니다.

우주 원자력 발전 시스템 개발: 로드맵

1961년: 최초의 우주 원자력 사용(Transit 4A 위성)

미 해군의 Transit 4A 항법 위성이 미국 최초의 위성이 되었습니다.우주선원자력 에너지로 구동됩니다. 우주선은 플루토늄-238을 연료로 하는 방사성 동위원소 열전 발전기(RTG)를 사용했습니다.

1961-1975: RTG 사용 및 소련 원자로 프로그램의 확장

미국은 RTG와 전력용 태양전지를 결합한 Nimbus III 기상 위성(1969)과 같은 임무용 RTG를 계속 개발했습니다. 소련은 BES-5 핵분열로와 나중에 최대 10kW의 전력을 생산하는 TOPAZ-II 원자로를 사용하여 약 40개의 원자력 전기 위성을 개발하고 발사했습니다.

1969: 아폴로 12-17호 달 표면 실험

아폴로 임무 12번부터 17번까지 달에 남겨진 실험 장비는 각각 70와트의 전력을 공급하는 방사성 동위원소 열전 발전기로 구동되었습니다.

바이킹 1: 최초의 성공적인 화성 착륙 및 탐사 임무

1975년 8월 20일 발사된 바이킹 1호는 화성 착륙에 성공한 최초의 우주선으로 1976년 화성 표면에 도착했습니다. 착륙선은 두 대의 방사성동위원소 열전 발전기(RTG)로 구동되어 확장 임무에 필수적인 지속적인 전력을 공급했습니다.

2010~2020: 러시아와 미국의 메가와트급 원자로 개발

러시아는 달과 화성 유인 임무에 필수적인 메가와트급 시스템을 목표로 원자력 추진 장치를 갖춘 표준화된 우주 모듈 개발을 시작했습니다. Keldysh 연구 센터의 개념은 소형 가스 냉각식 핵분열로를 사용하여 플라즈마 추진기에 전력을 공급하며 2020년대 초에 발사가 예정되어 있습니다.

2024년: 첨단 우주 원자력 전환

Rolls-Royce LibertyWorks는 차세대 우주 기반 핵 마이크로로터를 위한 Advanced Closed Brayton Cycle 전력 변환 시스템의 예비 설계를 개발하기 위해 2024년 4월 NASA로부터 100만 달러 규모의 계약을 체결했습니다.

원자력에 대한 주요 통찰

- ~ 안에2025년 1월, Tractebel이 이끄는 PULSAR 연구 프로젝트는 달 임무를 위한 효율적인 플루토늄-238 연료 방사성 동위원소 전력 시스템의 개념 설계를 도입하여 현재 RTG와 관련된 중량 및 연료 요구 사항의 문제를 해결했습니다. 유럽연합 집행위원회의 자금 지원을 받는 이 프로젝트에는 EU에서 Pu-238 생산을 탐색하기 위한 다양한 연구 기관과의 협력이 포함됩니다.

- ~ 안에2025년 1월, Westinghouse는 NASA와 미국 에너지부에 의해 핵분열 표면 전력(FSP) 프로젝트에 따라 우주 마이크로 원자로를 계속 개발하도록 선정되었으며, 이는 달과 그 너머의 우주 비행사에게 안정적인 원자력을 제공하는 것을 목표로 합니다.

- ~ 안에2024년 1월, Zeno Power Systems는 미국 에너지부와 협력하여 핵분열 부산물인 스트론튬-90을 재활용하여 위성용 소형 방사성 동위원소 전원을 만들고 플루토늄-238의 제한된 공급 문제를 해결했습니다. 이 회사는 2026년까지 최초의 RPS 기반 위성을 미 공군에 납품하여 국가 안보와 우주 탐사 분야로 응용 분야를 확대하는 것을 목표로 하고 있습니다.

세분화 분석

전원별

위성에 대한 수요 증가로 배터리 전력 부문 성장 주도

시장은 전원을 기준으로 태양광 발전, 원자력 발전, 배터리 전력/저장으로 분류됩니다.

배터리 전원/저장은 가장 큰 부문으로 추정되며 2024년에 지배적인 시장 점유율을 차지할 것으로 예상됩니다. 비충전식(1차 배터리) 및 충전식(2차 배터리)과 같은 배터리 전원,배터리BCDU(충전/방전 장치), 전력 조절 및 분배가 범위에서 고려됩니다. 이 부문의 성장은 지구 관측, 통신, 항법, 일기 예보, 망원경, 우주 과학, 인간 우주 탐사 활동 등 다양한 목적으로 사용되는 위성에 대한 수요 증가에 의해 주도됩니다.

태양광 발전 부문은 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 태양광 발전 부문은 태양광 패널, DC를 AC로 변환하는 인버터, 모니터링 장비, 랙킹 및 장착 구성 요소, 전력 조절 및 배전 시스템으로 구성됩니다. 우주에서 태양광 전력 공급의 성장은 비간헐적인 재생 가능 전기의 잠재력, 대기 흡수 부재로 인한 효율성 증가, 특히 군사 및 광산 작업, 재해 지역 및 원격 위치를 위한 유연한 원격 전력 공급 가능성을 포함한 여러 요인에 의해 주도됩니다.

- 예를 들어, 2024년 4월 영국에 본사를 둔 한 스타트업은 태양 에너지를 우주에서 지구로 전송하려는 계획에서 획기적인 발전을 발표했습니다. 옥스포드 연구실에서 Space Solar는 모든 각도에서 공기를 통해 무선으로 에너지를 발사하여 LED 간판을 밝히고 세계 최초의 360도 무선 전력 전송을 공개했습니다.

배터리 모양별

원통형 배터리 부문을 추진하기 위한 공간 효율성에 대한 수요 증가

배터리 형태에 따라 시장은 원통형 배터리, 각형 배터리, 파우치형 배터리로 분류된다.

원통형 배터리는 예측 기간 동안 가장 크고 가장 빠르게 성장하는 부문으로 추정됩니다. 디지털 로그북, 디지털 유지보수 매뉴얼, 기타 항공기 상태 모니터링 소프트웨어와 같은 소프트웨어 기반 솔루션의 채택이 늘어나면서 부문 성장이 가속화되고 있습니다. 원통형 배터리는 컴팩트하고 공간을 효율적으로 사용하는 것으로 알려져 있어 배터리 배치 공간이 제한된 장치에 적합합니다. 우주 응용 분야에서 원통형 배터리의 사용이 증가하는 이유는 효율적인 공간 사용, 기계적 안정성, 제조 용이성, 호환성, 안전 기능 및 신뢰성 때문입니다. 이러한 특성으로 인해 다양한 우주 기술 및 임무에 선호되는 전원이 되어 최종 사용자 사이에서 선호되는 선택이 됩니다.

각형 배터리 부문은 예측 기간 동안 상당한 성장을 보일 것으로 예상됩니다. 우주 응용 분야에서 각형 배터리의 성장은 효율적인 공간 활용, 향상된 안전성과 내구성, 맞춤화 및 확장성, 일관된 열 분포, 단순화된 제조 및 비용 이점으로 인해 촉진됩니다.

배터리 용량별

중간 용량(100~500Wh) 다양한 군사작전을 위한 중소위성 활용 증가로 배터리 고성장 예상

배터리 용량을 기준으로 시장은 저용량(<100Wh), 중용량(100~500Wh), 고용량(>500Wh)으로 구분됩니다.

중간 용량(100-500Wh) 부문은 예측 기간 동안 가장 높은 성장을 경험할 것으로 예상됩니다. 다수의 위성에 중용량 배터리를 쉽게 통합하는 것과 함께 군사 작전을 위한 중소형 위성의 증가는 향후 몇 년간 해당 부문의 성장을 뒷받침할 것으로 예상됩니다.

2024년에는 저용량(100Wh 미만) 부문이 시장을 지배했습니다. 출시되는 나노위성 및 CubeSats의 수가 증가함에 따라 저용량 부문의 성장이 주도되고 있습니다. 또한 CubeSats, nanosat 및 기타 폼 팩터를 포함한 다양한 우주 응용 분야에서 작고 효율적인 에너지 저장 솔루션에 대한 수요가 증가함에 따라 성장이 주도됩니다. 고전력 우주 애플리케이션을 위한 Saft 솔루션은 Saft VL51ES 리튬 이온 전지를 기반으로 합니다. 예를 들어,

- 2024년 4월, 싱가포르 대학 산하 연구 기관인 위성 기술 및 연구 센터는 해상 통신 개선을 위한 마이크로 위성의 성공적인 발사를 공개했습니다.

제품 유형별

태양광 패널 부문의 성장을 촉진하는 태양광 발전의 환경적 이점과 비용 효율성

제품 유형에 따라 시장은 태양광 패널, 전력 관리 장치, 전력 변환기, 에너지 저장 장치 등으로 구분됩니다.

태양광 패널 부문은 2024년 시장을 지배했습니다. 우주 응용 분야를 위한 태양광 발전의 채택이 증가하는 것은 시장에서 태양광 패널 부문의 성장을 주도하는 환경적 이점 및 비용 효율성과 같은 다양한 이점이 제공되기 때문입니다.

전력 관리 장치 부문은 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다. 이 부문의 성장은 지구 관측, 통신, 항법, 일기 예보, 망원경, 우주 과학, 인간 우주 탐사 활동 등 다양한 목적으로 사용되는 위성 수가 늘어나는 것을 지원하기 위해 효율적이고 신뢰할 수 있는 전력 시스템에 대한 수요가 증가했기 때문입니다. 예를 들어,

- 전력 관리 장치 부문은 2024년에 29%의 점유율을 차지할 것으로 예상됩니다.

- 2023년 7월, Renesas Electronics Corporation은 AMD Versa 적응형 시스템 온 칩 XQRVC1902를 위한 완벽한 우주용 참조 설계를 공개했습니다. ISLVERSALDEMO2Z 참조 설계는 AMD와 협력하여 개발되었으며 최근 출시된 4개의 신제품을 포함하여 전력 관리를 위한 핵심 방사선 강화 구성 요소를 초소형 설계에 통합했습니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

애플리케이션 별

통신위성의 성장을 촉진하는 기술 발전

응용 분야에 따라 시장은 통신 위성, 항법 위성, 우주 정거장, 지구 관측 위성, 우주 탐사선 및 탐사선, 발사체 및 로켓으로 구분됩니다.

통신 위성 부문은 2024년에 지배적인 시장 점유율을 차지했으며 예측 기간 동안 가장 빠른 성장을 경험할 것으로 예상됩니다. 통신 위성의 성장은 기술 발전, 글로벌 연결성, 신뢰성 및 보안에 대한 수요 증가, 새로운 서비스 요구, 궤도 잔해 및 혼잡 해결 필요성에 의해 주도됩니다.

이러한 요인들은 낮은 지구 궤도에서 상업용 위성의 전례 없는 성장과 높은 처리량 위성 및 소형 위성과 같은 신기술 개발에 기여하여 위성 통신 시스템의 효율성, 용량 및 비용 효율성을 향상시켰습니다. 예를 들어,

- 2023년 11월 SpaceX는 O3b mPOWER 통신 위성을 발사했습니다. 비행기에 탑재된 두 개의 보잉이 제작한 위성은 룩셈부르크의 SES S.A. 제공업체가 운영하는 O3b 통신 위성 그룹에 추가될 것입니다.

발사체 및 로켓 부문은 2025~2032년 동안 상당한 성장을 보일 것으로 예상됩니다. 수많은 신규 출시와 빈번한 출시로 인해 예측 기간 동안 이 부문의 성장이 촉진될 것으로 예상됩니다. 또한, 예정된 예정된 발사와 기존 우주 임무의 유지 관리가 부문 성장을 촉진할 것으로 예상됩니다.

최종 사용자별

우주 작전에 대한 규제 감독으로 인해 정부와 군대가 지배적인 지분을 보유

최종 사용자를 기준으로 시장은 정부, 군대, 상업 운영업체, 연구 기관으로 구분됩니다.

정부 및 군사 부문은 2024년 지배적인 시장 점유율을 차지하며 가장 큰 부문으로 추정됩니다. 특정 국가 또는 지역에서 우주 작전을 규제하는 정부 기관의 보급은 지배적인 시장 점유율의 주요 이유입니다. 예를 들어,

- 2024년 4월, 미시시피 주 베이 세인트루이스 근처에 위치한 NASA의 스테니스 우주 센터에서 열린 중요한 엔진 인증 테스트 시리즈는 달과 그 너머까지의 아르테미스 캠페인을 지원하기 위한 새로운 RS-25 엔진을 생산하는 데 중요한 이정표를 세웠습니다.

상업 사업자 부문은 가장 높은 성장을 보일 것으로 예상됩니다. 이 부문은 예측 기간 동안 상당한 시장 점유율을 차지할 것으로 추정됩니다. 이 부문의 실질적인 성장은 안정적이고 효율적인 전력 시스템이 필요한 위성 통신, 지구 관측, 항법과 같은 우주 기반 서비스에 대한 수요 증가에 의해 주도됩니다.

우주 전원 공급 장치 시장 지역 전망

글로벌 시장은 북미, 유럽, 아시아 태평양, 중동 및 기타 지역과 같은 지역으로 분류됩니다.

North America Space Power Supply Market Size, 2024 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미는 2024년 시장을 지배했으며 가치는 15억 달러로 평가되었으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 우주 전력 공급 분야에서 운영되는 회사의 최대 수는 미국에 있습니다. 또한 이 지역에는 NASA와 캐나다 우주국(CSA)이라는 두 개의 주요 우주 기관이 있습니다.

아시아 태평양 시장은 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다. 이 지역의 디지털화와 기술 발전은 우주 전력 산업을 향상시키고 있습니다. 따라서 예측 기간 동안 더 강한 성장이 예상됩니다.

유럽의 시장 규모는 수요 증가, 기술 발전 및 긍정적인 산업 전망으로 인해 적당한 속도로 성장할 것으로 예상됩니다.

중동은 우주 기반 서비스 시장 확대와 지역 경제 강화로 성장이 기대된다.

나머지 세계의 성장은 우주 산업의 확장과 주요 시장 참여자들과의 협력 증가에 기반을 두고 있습니다.

경쟁 환경

주요 산업 플레이어

주요 플레이어는 시장 생존을 보장하기 위해 서비스 포트폴리오 확장 전략을 채택합니다.

우주 전원 공급 장치 시장은 여러 주요 기업이 지배하고 있으며 업계 내에서 운영되는 글로벌 기업의 통합이 특징입니다. 주목할만한 주요 업체는 고품질의 고급 배터리 및 전원 공급 장치 솔루션을 제공하고 있습니다. 이들 업체 대부분은 글로벌 네트워크 확장과 동시에 배터리 용량을 늘리는 데 주력하고 있다. 업계 상위 5개 업체로는 Northrop Grumman Corporation, Saft Groupe SA, Airbus S.A.S, EaglePitcher Technologies 및 GS Yuasa International Ltd.가 있습니다.

톱 목록 우주 전원 공급 장치 회사 소개

- AAC 클라이드 스페이스(영국)

- 에어버스 S.A.S(네덜란드)

- AZUR SPACE Solar Power GmbH(독일)

- DHV 기술(스페인)

- EaglePicher Technologies(미국)

- GS Yuasa International Ltd. (일본)

- 노드롭그루먼사(우리를.)

- 로켓 연구소 USA, Inc.(우리를.)

- Saft Groupe SA (프랑스)

- Teledyne Technologies Inc.(미국)

주요 산업 발전

- 2025년 3월:Teledyne Micropac은 LEO(저지구 궤도) 위성용으로 설계된 특허 출원 중인 표준 3U VPX 전원 공급 장치 카드를 출시했습니다. 인덱스 카드 크기 정도의 이 소형 장치는 최대 600W 출력을 제공합니다. VPX-3U-SP-PSC는 주요 표준(PMBus, VITA 62/48/78)을 준수하여 위성 설계 및 통합을 가속화합니다. 선택 가능하거나 소프트웨어로 제어되는 전압 레일을 제공하므로 유연한 전력 관리가 가능합니다.

- 2025년 2월:Pixxel과 DHV Technology는 Firefly 위성군에서 성공적으로 협력했습니다. DHV는 6세트의 고성능 태양광 패널을 제공하여 Pixxel의 고급 초분광 위성에 안정적인 전력을 공급합니다..

- 2024년 3월: 우주 전원 공급 장치 시장의 선두주자인 Northrop Grumman Corporation은 EaglePicher Technologies에 공급업체 우수상(Supplier Excellence Award)을 수여했습니다. EaglePicher의 기여에는 고급 방어 전략과 임무 완수 보장이 포함됩니다. 뛰어난 성능으로 인정받은 EaglePicher는 업계가 국방부 고객 및 기타 상업 단체를 지원하기 위해 노력하는 동안 Northrop Grumman의 생산 및 유통 목표를 지원하는 데 중요한 역할을 했습니다.

- 2023년 9월:AZUR SPACE Solar Power GmbH의 모회사인 5N Plus Inc.는 회사가 전체 지분을 소유한 자회사인 AZUR SPACE Solar Power GmbH가 공급하는 삼중 접합 태양전지로 구동되는 세계 최대이자 가장 효율적인 차세대 장기 태양 에너지 저장 프로젝트를 공개했습니다.

- 2023년 9월:미국에 본사를 둔 민간 기업인 Tuthill Corporation이 EaglePitcher Technologies를 인수하기로 계약을 체결했습니다. 이번 거래는 필수 규제 승인 및 기타 관례적인 마감 조건에 따라 2023년에 종료됩니다.

보고서 범위

이 보고서는 경쟁 시장 환경에 대한 자세한 정보를 제공하고 주요 기업, 제품 유형 및 주요 제품 응용 프로그램에 중점을 둡니다. 이 외에도 시장 동향에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 위의 요소 외에도 최근 몇 년 동안 글로벌 시장 규모에 기여한 여러 요소가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2019-2032 |

|

기준 연도 |

2024년 |

|

추정 연도 |

2025년 |

|

예측기간 |

2025년부터 2032년까지 |

|

역사적 기간 |

2019-2023 |

|

성장률 |

2025년부터 2032년까지 CAGR 7.4% |

|

단위 |

가치(미화 10억 달러) |

|

분할

|

전원별

|

|

배터리 모양별

|

|

|

배터리 용량별

|

|

|

제품 유형별

|

|

|

애플리케이션 별

|

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

포춘 비즈니스 인사이트(Fortune Business Insights)에 따르면 2024년 글로벌 시장 규모는 31억9000만 달러였으며, 2032년에는 57억2000만 달러 규모로 성장할 것으로 예상된다.

CAGR 7.4%를 기록하며 시장은 예측 기간 동안 빠른 성장을 보일 것입니다.

전원별로는 배터리 전원/저장 부문이 예측 기간 동안 시장을 지배할 것으로 예상됩니다.

Northrop Grumman Corporation, Saft Groupe SA 및 Airbus S.A.S는 글로벌 시장의 주요 업체입니다.

2024년에는 북미가 점유율 측면에서 시장을 지배했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2024

- 2019-2023

- 290