미국의 의사 그룹 시장 규모, 주식 및 산업 분석, 의사 수 (2 ~ 10, 11 ~ 24, 25 ~ 50, 50), 소유권 (의사 소유, 병원 소유 및 기타), 특수 (1 차 진료, 소아과, OB/GYN, 안과, 정형 외과, 피부과, 피부과 및 기타), 기타 (공중 공중), 기타), 기타. 보험/본인 부담), 유형별 (단일 전문 및 다중 전문), 지역 (북동부, 남동부, 남서부, 중서부 및 서부) 및 국가 예측, 2025-2032별로.

주요 시장 통찰력

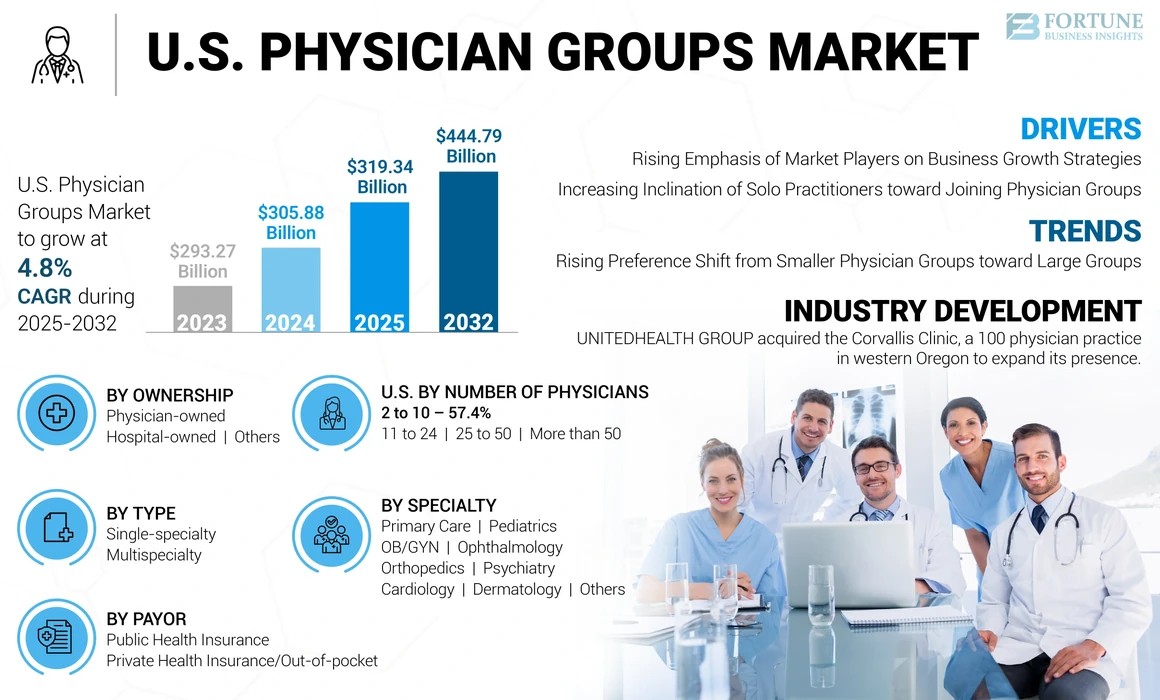

미국의 의사 그룹 시장 규모는 2024 년에 3058 억 8 천 8 백만 달러로 평가되었습니다. 시장은 2025 년에 319.34 억 달러에서 2032 년까지 4,444 억 9 천만 달러로 증가하여 예측 기간 동안 4.8%의 CAGR을 나타냅니다.

의사 그룹은 의료 결과를 개선하기 위해 두 명 이상의 의사가 일하고 환자에게 치료를 제공하는 조직에 의뢰됩니다. 이 그룹은 대규모 의료 기관이 의사를 고용하는 솔로 의사 또는 의사 그룹이 사무실 또는 병원 기반 관행을 소유하고 관리하는 의사 소유로 분류됩니다. 민간/솔로 실무자는 그룹 실무자에 비해 더 많은 재정적 위험을 수반합니다. 이는 미국의 이들 그룹 수가 증가하는 주요 이유 중 하나입니다.

또한, 의사 그룹과 관련된 다양한 혜택은 솔로 의사 실무에 대한 재무 보안 증가, 특별 교육, 전문 지식 및 직업 안보와 같은 실무에 대한 관행이 솔로 실무자를 더 큰 그룹으로 전환하는 경향이있는 몇 가지 요소입니다. 또한, 의료 소비의 증가와 적절한 상환 정책의 가용성으로 인해 환자들은 다양한 만성 질환에 대한 초기 치료를 선택할 준비가되어 있으며, 이는 다양한 의사 그룹에 대한 수요가 대규모 환자 풀에 맞게 수요를 증가시켜 시장 성장을 지원할 예정입니다.

또한 시장의 성장은 주로 다양한 의학적 상태의 급성장 유병률과 발생에 기인 할 수 있습니다. 또한, 환자들 사이에서 조기 진단, 관리 및 치료에 대한 요구가 증가함에 따라 국가의 의사 사무실에 대한 환자 방문이 증가하고 있습니다.

- 미국 암 협회 (American Cancer Society, Inc.)에 따르면, 2023 년 미국 암 협회 (American Cancer Society)에 따르면 미국에서 약 2 천만 건의 새로운 암 사례가 진단되었으며, 미국에서 암에 걸린 약 1,840 만 명의 환자가 치료를 받고 2022 년 1 월에 인구의 약 5.4%를 차지한 것으로 추정되었습니다. 또한, 암 환자 생존자의 수는 2032 년 말까지 2 억 2,500 만 명에 달하기 위해 24.4% 증가 할 것으로 예상됩니다. 따라서 환자 인구 증가는 치료 수요가 급증하여 미국 의사 그룹 시장 성장을 추진합니다.

더욱이, 소규모 의사 그룹이 더 큰 그룹이 제공하는 다양한 혜택에 대해 대규모 그룹에 가입하려는 의지와 병원과 사모 펀드 회사의 소규모 의사 개업의 인수 수가 증가함에 따라 시장 성장을 촉진 할 것으로 예상됩니다.

- 예를 들어, 2023 년 4 월, Optum, Inc.는 뉴욕 기반의 다중 전문 의사 그룹 인 Crystal Run Healthcare를 인수했습니다. 이 인수를 통해 회사는 30 개 이상의 400 개 지역을 추가하여 시장에서 위치를 강화했습니다.

COVID-19 Pandemic은 2020 년 시장에 큰 영향을 미쳤습니다. 의사의 환자 수 감소 및 의사의 수입 감소 및 COVID-19와 관련된 비용 증가와 같은 다양한 요인은 2020 년 시장 성장에 대한 도전을 제기했습니다.원격 건강전염병 규정이 용이 한 후 의사의 서비스 및 병원 및 클리닉의 점진적인 개설. 또한, 시장 플레이어는 수익과 환자 방문이 상당히 증가한 것으로 나타 났으며, 이는 헛간 이후 시대의 시장의 정상적인 성장에 기여했습니다.

미국 의사 그룹 시장 동향

선호도 상승 선호도는 소규모 의사 그룹에서 큰 그룹으로 전환

지난 몇 년 동안, 의사들은 미국에서 소규모 그룹으로 더 큰 그룹 관행으로 전환 해 왔으며, 이는 소규모 그룹을 운영하는 데있어 상당한 재정적 및 기술적 인 과제와 젊은 의사들 사이에서 더 큰 그룹에서 일하는 선호도를 포함하여 다양한 요인들에 의해 주도되고 있습니다. 또한 소규모 의사 그룹은 지불 인과 더 많은 협상력을 갖기 위해 더 큰 병원 소유 그룹 관행에 참여하는 경향이 있습니다. 따라서 행정, 경제 및 규제 부담은 소규모 그룹이 더 큰 그룹으로 이동하도록 이끌었습니다. 내과의 Annals가 발표 한 결과에 따르면, 더 많은 의사들이 큰 관행에 들어가고 소규모 그룹 관행을 남기고 있습니다.

- 예를 들어, American Medical Association에서 발표 한 2023 년 데이터에 따르면, 10 명 이하의 의사 그룹에서 일하는 의사의 비율은 2012 년과 2022 년 사이에 61.4 %에서 51.8 %로 감소했습니다.

소규모 의사 그룹을 더 큰 그룹으로 전환하면 환자 치료가 개선되고 비용이 낮아 시장 성장이 발생할 것으로 예상됩니다. 더욱이, 많은 의사 그룹은 더 나은 행정 지원을 받고 있으며, 이는 더 많은 의사 들이이 그룹으로 나아가도록 영향을 미칩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

미국 의사 그룹 시장 성장 요인

시장 성장을 추진하기위한 비즈니스 성장 전략에 대한 시장 플레이어의 강조 증가

현재 미국 시장은 합병 및 인수 활동이 급격히 증가하고 있음을 목격하고 있습니다. 소규모 그룹이 직면 한 높은 관리 비용, 업무량 증가 및 재무 안정성이 적은 것은 더 큰 그룹과 연관시키고 합병하는 데 초점을 맞추는 경향이있는 요인입니다. 더욱이, 더 큰 의사 그룹이 국가에서 서비스를 확장하고 그들의 입장을 강화하는 데 중점을두면 많은 합병과 인수를 초래하고 있습니다.

- 예를 들어, 2023 년 10 월, Ascension은 Henry Ford Health와 합작 투자 계약을 체결하여 미시간 중반 및 미시간 남동부의 통합 의료 서비스를 확장하고 개선했습니다.

- 또한 2022 년 10 월, Gastro Health는 스프링 필드 위장병학과 거래를 시작했으며, 이는 1 명의 고급 실습 제공 업체 및 3 명의 의사와 합류했습니다. 이 회사는이 거래를 통해 개인적인 관심과 우수한 치료를 제공하는 것을 목표로했습니다.

또한, 민간 주식 회사의 무거운 투자는 파트너십을 통해 재정적 보안을 제공하기 위해 다른 소규모 의사 관행을 획득하기위한 무거운 투자는 미국 의사 그룹 시장 성장을 급증 할 준비가되어 있습니다.

시장 성장을 주도하기 위해 의사 그룹에 가입하는 것에 대한 솔로 실무자의 성향 증가

솔로/개인적으로 실천하는 의사들은 더 큰 그룹에 가입하려고합니다. 이는 시장 성장에 기여하는 두드러진 요소 중 하나입니다. 의사 그룹 관행은 재무 안정성 증가 및 의사 소진 감소와 같은 특정 이점을 제공합니다. 더욱이, 그룹 관행은 또한 더 나은 치료 품질과 적시성 감소로 인해 주어진 시스템 내의 의사의 효율성을 향상시킵니다.

또한, 경제 및 임상 건강 (Hitech) 법을위한 건강 정보 기술을 채택한 후 의사의 행정 비용이 증가했습니다. 이 행위에 따라, 이행전자 건강 기록 (EHR)그리고 다른 디지털 기술은 데이터 보안 증가와 함께 환자 정보의 유지 관리에 필수적이며, 이는 솔로 의사의 비용을 증가시킵니다. 따라서 솔로 실무자들은 이러한 모든 요인으로 인해 큰 의사 그룹에 가입하려고합니다.

- 예를 들어, Avalere Health와 공동으로 의사 옹호 연구소 (Physicians Advocacy Institute)가 실시한 연구에 따르면, 병원 또는 기업 소유 관행에서 고용 된 의사의 수는 2019 년 375,400 명에 비해 484,100 명이었으며 28.9%의 증가를 목격했습니다. 따라서 솔로 실무자들은 병원 및 기업 단체에서 의사의 고용이 증가함에 따라 급격히 감소하고 있습니다.

따라서 병원 및 기업 소유 그룹에 의한 독립적 인 관행을 인수하고 대규모 그룹에 가입하는 데 초점을 맞추는 것은 향후 몇 년간 미국 의사 그룹 시장 성장을 주도 할 것으로 예상됩니다.

구속 요인

병원에서 의사의 고용이 급증하면 시장 성장을 제한 할 수 있습니다.

많은 의사들이 그룹을 유지하고 병원 고용을 선택하기 위해 고군분투하고 있습니다. 병원 고용은 지원 서비스 비용 절감, 행정 부담 및 재무 안정성과 같은 다양한 장점이 있습니다. 이러한 장점은 전 세계의 고용 된 의사의 수를 늘릴 것으로 예상됩니다.

- 예를 들어, 2021 년 6 월 Physicians Advocacy Institute의 최근에 발표 된 데이터에 따르면, 2021 년 6 월, 미국 의사의 약 70%가 병원이나 기업 단체에서 고용되었습니다.

또한 HCFA (Health Care Financing Administration)와 같은 정책을 통해 병원은 인수 된 의사 실습을 제공자 또는 독립형으로 치료할 수 있도록하여 병원에 가입하는 의사의 수가 증가합니다.

따라서 병원의 의사 고용을 늘리면 그룹에서 일하는 의사의 수가 감소하여 시장 성장을 방해 할 것으로 예상됩니다.

미국 의사 그룹 시장 세분화 분석

의사의 수 분석

전통적인 의사가 소그룹으로 일하는 것을 선호하기 때문에 2 ~ 10 개의 세그먼트가 지배적이었습니다.

의사의 수를 기준으로 시장은 11 ~ 24, 25 ~ 50, 50 이상 및 2 ~ 10으로 분류됩니다.

2 ~ 10 부문은 2024 년 미국 의사 그룹 시장 점유율의 가장 큰 부분을 차지했으며 예측 기간 동안 시장을 지배 할 것으로 추정됩니다. 40 세가 넘는 전통적인 의사는 소그룹으로 일할 가능성이 높으며, 이는 세그먼트 성장을 주도 할 것으로 예상됩니다. 더욱이, 자율적으로 일하거나 소그룹으로 일하려는 욕구 때문에 그룹을 바꾸지 않는 의사는 세그먼트 성장을 추가로 지원합니다.

- 예를 들어, 2022 년 3 월 캘리포니아 건강 관리 재단 (California Health Care Foundation)에서 발표 한 보고서에 따르면 의사의 57.6%가 2 ~ 10 개 그룹으로 일하고있었습니다.

또한, 예측 기간 동안 가장 빠르게 성장하는 CAGR에서 50 개 이상의 세그먼트가 성장할 것으로 예상됩니다. 금융 안보, 개선 된 치료 품질 및 관리 비용과 같은 다양한 혜택은 의사가 더 큰 그룹에 가입하게됩니다. 또한, 시장에서 운영되는 대규모 그룹의 초점이 증가하고 다른 소규모 그룹과의 합병이 세그먼트 성장을 촉진합니다.

- American Medical Association 2023 데이터에 따르면, 50 명 이상의 의사 그룹에서 일하는 의사의 비율은 2012 년과 2022 년 사이에 12.2%에서 18.3%로 증가했습니다.

반면, 11-24 및 25 ~ 50 개의 세그먼트는 예측 기간 동안 근무 시간이 적고, 작업량이 적고, 환자 치료의 질 향상 및 기타와 같은 뚜렷한 이점으로 인해 대규모 그룹에서 일하기 때문에 예측 기간 동안 상당한 성장을 가질 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

소유권 분석으로

의사 소유 부문은 의사의 수가 증가함에 따라 지배적이었습니다.

소유권에 의해 시장은 의사 소유, 병원 소유 및 기타로 나뉩니다.

의사 소유 부문은 2024 년에 지배적 인 지분을 유지했습니다. 병원 소유 부문은 예측 기간 동안 가장 높은 CAGR을 등록 할 준비가되어 있습니다. 수년에 걸쳐 병원은 미국의 의사 그룹에 대한 소유권 지분을 늘 렸으며, 의사가 그룹을 유지하기 위해 고군분투하면서 전염병 기간 동안 의사 관행의 획득이 증가하여 세그먼트 성장을 촉진했습니다.

- 2021 년 8 월, 1 차 의료 공동 작업에 의해 발표 된 보고서에 따르면 병원 소유 관행의 비율은 2019 년에서 2021 년까지 6%에서 11%로 증가했다고 밝혔다.

- 또한 American Medical Association AMA 2023 데이터에 따르면 병원 소유 관행에서 1 차 진료 업무를 제공하는 의사의 약 61.2%.

다른 한편으로, 의사 소유 부문은 행정 부담과 병원 소유의 의사 그룹으로의 전환으로 인해 의사의 관행을 유지하려는 의사의 투쟁으로 인해 예측 기간 동안 상당한 성장을 보일 준비가되어 있습니다.

특수 분석에 의해

1 차 진료 부문의 성장을 촉진하기 위해 만성 및 급성 치료에 대한 수요 증가

전문 분야에 따라 시장은 소아과, 1 차 진료, OB/GYN, 정형 외과, 정신과, 피부과, 안과, 심장학 및 기타로 분류됩니다.

1 차 진료 부문은 2024 년 라이온의 시장 점유율을 차지했으며 앞으로 몇 년 동안 크게 성장할 것으로 예상됩니다. 만성 및 급성 질병의 유병률이 증가함에 따라 일반 내과, 가정 의학 및 기타를 포함한 1 차 진료 시설에 대한 수요가 증가하고 있습니다. 또한, 이들 개업의 수요가 증가하는 수요를 충족시키는이 나라의 주요 의사 간호가 증가하는 것은 세그먼트 성장을 강화합니다.

- 예를 들어, HRSA (Health Resources and Services Administration)가 발표 한 2023 년 데이터에 따르면, 2021 년에 268,297 명의 1 차 진료 의사가 미국에서 일했다. 보고서에 따르면, 1 차 진료 의사는 2016 년에서 2021 년까지 3.6% 증가했다. 또한 보고서에 따르면, 미국 내에서 100,000 명에 비해 전임 동등한 (FTE) 1 차 의료는 79 명으로 100,000 명으로 증가 할 것이다. 2021.

OB/GYN 세그먼트는 예측 기간 동안 가장 높은 성장률을 관찰 할 것으로 예상됩니다. 이 세그먼트 성장은 자궁 내막증, 생식 건강 장애, 불임 및 기타와 같은 여성들 사이에서 OB/GYN 관련 장애의 수가 증가함에 따라 발생할 수 있습니다. 또한, 미국의 노인 수가 증가하고 임신 률의 증가 및 적절한 장애 관리를위한 환자 방문이 증가하면 세그먼트 성장을 촉진 할 것으로 예상됩니다.

- 예를 들어, 2022 년 질병 관리 및 예방 센터 (CDC) 데이터에 따르면, 다낭성 난소 증후군 (PCOS)은 미국 생식 연령의 미국 여성의 약 6.0%에서 12.0%에 영향을 미칩니다.

안과 부문은 국가의 다양한 안과 장애의 유병률이 증가하여 예측 기간 동안 두 번째로 높은 CAGR에서 성장할 것으로 예상됩니다. 또한, 정기적 인 시선 검진 및 다양한 안과 수술에 대한 환자 방문의 증가는 무엇보다도 세그먼트 성장을 더욱 증가시킵니다.

- 예를 들어, 질병 통제 및 예방 센터 2022에 따르면, 30 만 명 이상의 미국인이 녹내장으로 고통 받고 있으며 환자의 수는 2050 년까지 630 만 명으로 증가 할 것으로 예상됩니다.

- 또한 미국 안과 아카데미 Iris Registry가 발표 한 2021 년 보고서에 따르면 2013-2021 년부터 8 년 동안 녹내장 수술에서 80% 증가가 관찰되었습니다.

지불 인 분석에 의해

더 나은 건강 플랜으로 인해 개인 건강 보험/본인 부가 지배적 인 부문

지불 인에 따라 시장은 개인 건강 보험/본인 부담 및 공중 보건 보험으로 나뉩니다.

민간 건강 보험/본인 부문 부문은 2024 년에 시장 점유율을 지배했으며 2025 년에서 2032 년까지 중요한 CAGR을 기록 할 것으로 예상됩니다. 포괄적 인 건강 계획으로 인해 미국의 개인 건강 보험의 급증은 세그먼트 성장에 기여하는 주요 요인 중 하나입니다. 또한 대기 기간, 기존 질병의 적용 범위 등과 같은 혜택도 세그먼트 성장을 강화합니다.

- 예를 들어, 2022 년 미국 인구 조사국에서 발표 한 데이터에 따르면, 2022 년에 미국 인구의 65.6%가 개인 건강 보험에 보장되었으며 약 36.1%가 공중 보건 보험에 의해 보장되었습니다. 따라서 민간 보험 적용 범위는 국가의 공공 보장보다 더 널리 퍼졌습니다.

또한 공중 보건 보험 부문도 상당한 CAGR로 성장하고 있습니다. 개인 건강 보험보다 의사 서비스에 대한 가격이 상당히 낮은 공공 보험의 가용성은 환자의 입양을 증가시킵니다. 또한, 공공 보험 정책에서 의료 비용에 대한 광범위한 보도는 저소득층 및 중산층 가정 및 개인에게 저렴하게 만들어졌으며, 앞으로 몇 년 동안 부문의 성장을 촉진 할 준비가되어 있습니다.

유형 분석 별

탁월한 치료 품질로 인해 다중 전문 세그먼트가 주도되었습니다

유형에 따라 시장은 단일 전문 및 다중 전문가로 분기됩니다.

다중 전문 세그먼트는 2024 년 최대 시장 점유율을 차지했으며 2025 년에서 2032 년까지 CAGR이 가장 높은 CAGR을 등록 할 것으로 예상됩니다. 다중 전문 시설을 갖춘 그룹이 제공 한 그룹이 제공하는 고품질의 치료는 다중 특유의 서비스에서 고유 한 혜택을 제공하는 솔로 실무자들 사이에서 우선적 인 변화를 제공합니다. 또한, 투여 압력이 낮아지고 환자의 품질 관리 개선, 새로운 다중 전문 의사 그룹 병원의 설립 및 더 작은 워크로드가 세그먼트의 성장에 기여하고 있습니다.

- 예를 들어, 2022 년 7 월, Northwell Health는 환자의 요구 사항을 충족시키기위한 심장학 및 1 차 진료에 전념하는 Yonkers에 다중 전문 의사 그룹 의료 실무를 시작했습니다.

단일 특정 부문은 환자의 양이 감소, 환자 방문 감소 및 단일 전문 그룹의 재정적 불안정으로 인해 예상 기간에 적당한 CAGR을 경험할 것입니다.

지역 분석 별

많은 의사 그룹의 존재로 인해 북동부 부문이 지배적이었습니다.

지역을 기준으로 시장은 북동쪽, 남동쪽, 남서부, 중서부 및 서쪽으로 분류됩니다.

북동부 세그먼트는 2024 년에 가장 큰 점유율을 차지했으며 앞으로 몇 년 동안 지배력을 계속할 것으로 예상됩니다. 이 지역의 다양한 의사 그룹의 존재, 협력 증가 및 의사 그룹과 다른 사람들의 파트너십은 세그먼트의 성장에 기여하는 몇 가지 요소입니다.

- 예를 들어, 2023 년 2 월, Privia Health는 Community Medical Group과 파트너십을 맺고 임상 적 통합 네트워크 (CIN) 중 하나 인 코네티컷의 Privia Quality Network를 시작했습니다. CIN은 430 명 이상의 1 차 진료 제공 업체를 포함하여 약 1,100 명의 다중 전문 제공자로 구성되어 있으며 450 명 이상의 실습 위치에있는 환자를 돌보고 있습니다.

반면, 남동부 세그먼트는 예측 기간 동안 가장 빠르게 성장하는 CAGR에서 성장할 것으로 예상됩니다. 이 그룹의 이니셔티브가 지리적 발자국을 확장하기 위해 이니셔티브, 비용 효율적인 치료의 가용성 및 다른 사람들은 지역 성장에 기여하는 몇 가지 요소입니다.

- 예를 들어, 2023 년 11 월 플로리다에 본사를 둔 Baycare Health System은 의사가 소유 한 의료 그룹 인 Gessler Clinic을 인수하여 40 명 이상의 제공 업체와 함께 20 개의 전문 분야를 추가했습니다.

주요 업계 플레이어

Permanente Medical Group, Inc.는 다른 전략적 비즈니스 활동으로 인해 지배적입니다.

미국 시장은 많은 크고 작은 그룹으로 인해 조각화되었습니다. 그러나 Permanente Medical Group, Inc., Optum, Inc. 및 Ascension은 시장의 주요 선수 중 일부이며 Permanente Medical Group, Inc.가 지배적 인 위치를 유지하고 있습니다. 이 회사의 지배력은 시장 점유율 확장 및 시장 위치 강화와 같은 다양한 전략적 비즈니스 활동에 기인합니다.

- 2023 년 4 월, Permanente Medical Group, Inc.는 새로운 비영리 지역 사회 건강 시스템 인 Risant Health를 형성하기 위해 Geisinger Health를 인수한다고 발표했습니다. 이 인수를 통해 회사는 전국적으로 도달 범위를 확대하는 것을 목표로했습니다.

반대로 Optum, Inc.는 2024 년에 두 번째로 큰 시장 점유율을 차지했습니다.이 회사는 다양한 협업, 합병, 인수 및 기타 전략을 통해 서비스를 적극적으로 확장하고 브랜드의 존재를 강화하고 있습니다.

- 예를 들어, 2022 년 10 월, Optum, Inc.는 의료 서비스 제공자와 지불 인이 환자에게 서비스를 제공하기 위해 의존하는 핵심 임상, 지불 및 관리 프로세스를 연결하고 단순화하기 위해 Change Healthcare와 협력했습니다. 협업은 효율성을 높이고 서비스 비용을 줄이는 것을 목표로합니다.

Mayo Medical Education and Research (MFMER), Beaumont Health, Brigham 및 Women 's Hospital 및 Aurora Health와 같은 다른 주요 업체들은 다양한 서비스, 기존 네트워크, 새로운 시설 및 인수 및 상인에 대한 강력한 초점으로 인해 상당한 시장 점유율을 차지했습니다.

- 예를 들어, 2022 년 12 월 오로라 건강과 협력하여 아트리움 건강과 협력하여 환자의 요구를 개선하고 국가의 존재를 강화하기위한 옹호자 건강을 형성했습니다.

미국 최고의 의사 그룹 회사 목록 :

- 영구 의료 그룹(우리를.)

- Optum, Inc. (미국)

- 브리검과 여성 병원(우리를.)

- 클리블랜드 클리닉 (미국)

- 의료 파트너 IPA (미국)

- 승천 (미국)

- 노스 웰 건강 (미국)

- 의학 교육 및 연구를위한 Mayo Foundation (MFMER) (미국)

- Beaumont Health (미국)

- Aurora Health (미국) 옹호자

- NYU Langone Hospitals (미국)

주요 산업 개발 :

- 2024 년 1 월 :Optum Health의 부모 조직 인 UnitedHealth Group은 서부 오리건에서 100 명의 의사 관행 인 Corvallis Clinic의 인수를 발표했습니다. 이 인수를 통해 회사는 존재를 확대하는 것을 목표로합니다.

- 2023 년 10 월 :사모 펀드 회사 인 Ascend Capital Partners는 7 개 주에서 운영하는 의사가 운영하는 독립 의사 협회에 다수의 지분을 인수했습니다. 이 회사는 조지아, 캘리포니아, 하와이, 뉴욕, 뉴저지, 버지니아 및 워싱턴에서 환자를위한 환자를위한 약 400 명의 1 차 진료 의사와 4,400 명의 전문가로 구성된 서울 의료 그룹 (SMG)과 합류했습니다.

- 2022 년 11 월 :Mayo Foundation for Medical Education and Research (MFMER)는 환자들 사이에서 서비스 제공을 늘리기 위해 의사를 추가한다고 발표했습니다.

- 2022 년 11 월 :노스 웰 건강 베이 쇼어에 미화 1,000 만 명의 다 분야 클리닉을 개설하여 근골격계 치료 및 재활 서비스 환자에게 집중했습니다.

- 2022 년 8 월 :클리블랜드 클리닉 확장 된 방사선학 서비스, 클리블랜드 클리닉 이미징 연구소와 함께 방사선 서비스에 대한 액세스를 확대하려고합니다.

보고서 적용 범위

연구 보고서는 상세한 시장 분석을 제공합니다. 주요 의사 그룹, 전문 분야 유형, 주요 플레이어의 경쟁 환경 및 주요 서비스의 평균 비용에 대한 비교 분석과 같은 주요 측면에 중점을 둡니다. 또한 시장 동향에 대한 통찰력을 제공하고 주요 산업 개발을 강조합니다. 이 보고서에는 상환 및 규제 개요, 주별 그룹 수, 주요 의학적 상태의 유병률/발생률 및 1 차 진료 의사 시장 및 전문 치료 의사 시장에 대한 Covid-19 영향 분석이 포함됩니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고 범위 및 세분화

|

기인하다 |

세부 |

|

학습 기간 |

2019-2032 |

|

기본 연도 |

2024 |

|

예상 연도 |

2025 |

|

예측 기간 |

2025-2032 |

|

역사적 시대 |

2019-2023 |

|

성장률 |

2025-2032에서 4.8%의 CAGR |

|

단위 |

가치 (USD Billion) |

|

분할 |

의사의 수에 의해

|

|

소유권으로

|

|

|

전문 분야

|

|

|

지불 인에 의해

|

|

|

유형별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 미국 시장은 2024 년에 3058 억 8 천만 달러에 달했으며 2032 년까지 44479 억 달러에 달할 것으로 예상됩니다.

시장은 예측 기간 동안 4.8%의 CAGR에서 꾸준한 성장을 보일 것으로 예상됩니다.

유형적으로, 다중 전문 부문은 2024 년에 시장을 이끌었습니다.

소수의 의사에서 더 큰 그룹으로의 전환이 증가하고, 만성 질환의 유병률 증가, 이들 그룹에 의한 새로운 시설의 설립, 그리고 합병 및 인수의 급증은 시장 성장을 주도하는 주요 요인입니다.

Permanente Medical Group, Optum, Inc., Cleveland Clinic, Ascension, Mayo Medical Education and Research (MFMER) 및 Northwell Health가 시장에서 최고의 선수입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2024

- 2019-2023

- 152