제품 유형 (악기 및 시약 및 키트)별로 미국의 경제 패혈증 진단 시장 규모, 점유율 및 산업 분석, 기술 (분자 진단 및 면역 분석), 병원체 (박테리아 패혈증 및 곰팡이 패혈증), 최종 사용자 (병원 및 클리닉 및 독립형 실험실) 및 국가 예측, 2024-2032.

주요 시장 통찰력

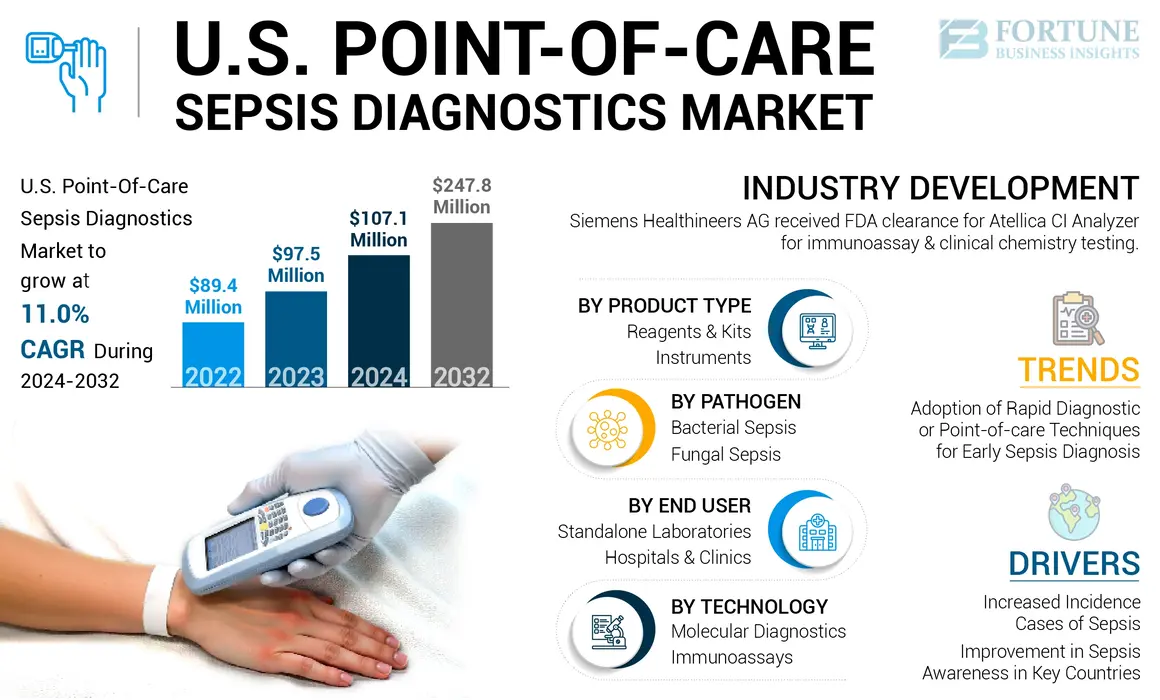

미국의 시점 경제 패혈증 진단 시장 규모는 2023 년에 9,750 만 달러였으며, 시장은 2024 년에 20710 만 달러에서 2032 년까지 2 억 7,800 만 달러로 증가하여 예측 기간 동안 CAGR이 11.0%를 나타 냈습니다.

패혈증은 인체가 감염에 과도하게 반응하여 조직 또는 장기 손상으로 이어질 때 발생합니다. 이 조건은 매년 전 세계 수백만 명의 사람들에게 영향을 미칩니다. 입원 환자의 패혈증 발생률은 미국 전역에서 급격히 증가하고 있습니다.

- 예를 들어, 2022 년 8 월에 발표 된 질병 통제 예방 (CDC) 데이터에 따르면 병원에서 사망 한 3 명 중 1 명은 입원 중에 패혈증이 발생했습니다.

패혈증의 시점 도구는 진단 속도와 정확성을 향상시켜 적절한 치료제를 신속하게 투여하여 의료 비용을 줄이고 환자 결과를 향상시킵니다. 또한 만성 질환의 유병률이 증가하면 패혈증 사례가 높아지고 의료 지출이 상승하면 경제 지점 패혈증 장치의 채택을 추진하고 있습니다. 따라서, 첨단 관리 및 연구 이니셔티브에 대한 수요가 증가함에 따라 시장 성장이 향상되고 있습니다. 또한 주요 회사는 적극적으로 치료 솔루션을 발전 시키려고 노력하고 있으며, 연구원들은 설계 환경을 향상시키는 데 더 집중할 수 있습니다. 또한, 주요 업체가 시장에서 고급 진단 도구를 시작하기위한 주요 선수들의 이니셔티브가 증가함에 따라 시장 성장을 더욱 높이고 있습니다.

미국 시장은 Covid-19 Pandemic 동안 긍정적 인 영향을 받았습니다. COVID-19 환자들 사이에서 패혈증 발생률이 갑자기 증가하면 시장에 긍정적 인 영향을 미쳤다. 예를 들어, 2021 년 Wolters Kluwer N.V.가 발표 한 기사에 따르면, 연구에 따르면 Covid-19로 사망 한 113 명의 환자가 패혈증이 발생했습니다. 그러나이 환자의 41.0%만이 패 혈성 쇼크를 발생시켰다. 이 그룹에서 사망의 주요 원인은 급성 호흡기 병원 증후군 (ARDS)이었습니다. 이 연구는 심한 급성 호흡기 증후군 코로나 바이러스 감염이 폐 및 전신 염증을 유발할 수 있으며, 이는 환자의 다중 조직 기능 장애로 이어질 수 있다고 결론 지었다. 또한, Covid-19 Pandemic은 미국에서 이러한 제품의 판매에 긍정적으로 영향을 미쳤습니다. 환자 방문 수와 회사 수익은 2021 년과 2023 년에 정규화가 완전히 발생하면서 2024-2032 년 동안 강력한 성장을 달성 할 것으로 예상됩니다.

미국 시점 경제 패혈증 진단 시장 동향

초기 패혈증 진단을위한 빠른 진단 또는 요약 기술의 채택 증가

최근 몇 년 동안, 미국의 중요한 시점 관리 패혈증 진단 시장 동향 중 하나는 패혈증 진단 절차에 대한 신속한 진단 및 요약 시점의 채택을 증가시키고 있습니다. 이러한 빠른 진단 기술이 향상되었습니다패혈증 진단 '자동화 된 진단, 표준화 및 효능의 생성으로 이어지는 속도. 기업들은 시장에서 진료 지점 솔루션의 채택이 증가함에 따라 고급 제품 오퍼링을 시작하고 있습니다.

- 예를 들어, 2023 년 8 월, Pixcell Medical은 Hemoscreen 5-part 차동 CBC 분석기를 사용한 직접 모세관 샘플링을 위해 미국 식품의 약국 (FDA)으로부터 510 (k) 클리어런스를 받았습니다. 이 발전은 혈액 샘플링을 단순화하고 사전 분석 과정을 최소화하는 동시에 완전한 혈액 (CBC) 패널에서 패혈증 관련 질병 마커를 빠르게 감지합니다. 이러한 기술의 발전은 향후 시장의 성장을 추진할 것으로 예상됩니다.

미국 전역의 신속한 진단 또는 시점 기술을위한 이러한 규제 승인과 신제품 출시는 예측 기간 동안 시장의 성장에 크게 기여할 것으로 예상됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

미국 시점 경제 패혈증 진단 시장 성장 요인

시장 성장을 급증하기 위해 패혈증의 발생률/사례 증가

미국 시점 경력 패혈증 진단 시장의 확장을 주도하는 주요 요인은 패혈증의 발생이 증가하는 것입니다. 패혈증 사례의 수와 빈도의 이러한 증가는 종종 미국에서 패혈증 진단 테스트가 크게 필요로했으며, 또한 관리 지점 패혈증 장치가 제공하는 더 빠르고 정확한 진단은 시장 성장을 주도 할 것으로 예상됩니다.

- 예를 들어, 2024 년 CDC (Center for Disease Control and Prevention)에서 발행 한 기사에 따르면 매년 최소 170 만 명의 성인이 미국에서 패혈증이 발생합니다.

패혈증 사례의 이러한 상승은 시점의 경력 패혈증 진단에 대한 강력한 수요를 초래했습니다. 입원하거나 최근에 퇴원 한 환자는 일반적으로 감염이 발생하기 쉬우므로 패혈증이 발생합니다. 패혈증 유병률의 이러한 상당한 증가는 패혈증 진단 절차에 대한 수요를 증가시켰다. 또한, 유리한 상환 정책과 함께 조기 진단에 대한 우려가 증가함에 따라 예측 기간 동안 미국 시점 경제 패혈증 진단 시장 성장에 기여하고 있습니다.

주요 국가에서 시장 성장에 기여하기위한 패혈증 인식 개선

공공 및 민간의 많은 정부와 조직은 인구들 사이에서 패혈증에 대한 지식을 전파하기 위해 노력하고 있습니다. 이러한 이니셔티브에는 일반적으로 패혈증 스크리닝, 패혈증에 대한 가르침, 패혈증 관리 번들이 얼마나 잘 사용되는지 평가, 관리 지점 패혈증 도구와 같은 최첨단 진단을 사용하여 환자 결과를 향상시키고 치료 지침을 설정하는 것이 포함됩니다.

또한, 다양한 정부와 비정부기구 간의 협력이 증가했으며, 패혈증에 관한 의료 서비스 제공자에게 정보 및 교육을 제공하려고합니다. 따라서, 다양한 정부 기관의 인식 및 지원에 대한 재단 이니셔티브의 증가는 시점의 경력 패혈증 진단 시장의 전반적인 성장을 증가시킬 것으로 예상됩니다.

- 예를 들어, 정부의 주정부의 관심을 높이면서이 중요한 질병에 대한 인식을 높이기 위해 '병원 패스 프로그램 코어 요소'이니셔티브를 시작한 CDC (Centers for Disease Control and Prevention)와 같은 기관을 이끌었습니다. 패혈증 얼라이언스와 같은 조직의 이니셔티브는 또한 인식이 높아지는 데 기여했습니다.

구속 요인

시장 성장을 방해하기 위해 진단 장치의 높은 비용

최근 몇 년 동안, 진단 장치의 높은 비용으로 인해 시장이 어려움을 겪었지만, 시점의 패혈증 진단에 대한 수요는 증가했습니다. 패혈증 상태는 현재 패혈증 진단을위한 단일 테스트가 아니기 때문에 패혈증 상태가 쉽게 진단되지 않으며 의료진은 테스트와 즉각적이고 놀라운 임상 징후의 조합을 사용합니다. 패혈증과 관련된 부담과 비용은 예측 기간 동안 주요 국가의 시점 경력 패혈증 진단 시장의 성장을 제한 할 것입니다.

- 2020 년 7 월에 발표 된 의료 재무 관리 협회 데이터에 따르면, 매년 미국에서 패혈증은 270,000 명의 사망자를 차지하며 거의 270 억 달러가 소요됩니다. 미국 병원의 가장 중요한 비용 운전자 중 하나입니다. 패혈증 관련 병원 입원에는 숙박 비용, 진단, 치료제 및 기계적 환기를 포함한 가변 비용이 포함됩니다. 이 중 치료법은 패혈증 관리에서 가장 중요한 가변 비용 원동력 중 하나를 나타냅니다.

따라서 패혈증과 관련된 높은 비용은 예측 연도의 미국 시장 성장을 방해 할 것으로 예상됩니다.

미국 시점 경제 패혈증 진단 시장 세분화 분석

제품 유형 분석에 의해

패혈증 유병률 증가로 인해 시약 및 키트 세그먼트 LED

제품 유형에 따라 시장은 기기 및 시약 및 키트로 나뉩니다.

시약 및 키트 부문은 제품 유형별로 미국 시장을 지배했습니다. 이 부문의 높은 부분은 패혈증 사례의 양이 증가하고 미국 인구의 조기 진단 인식으로 인한 것입니다. 또한 시약 및 소모품은 다양한 기술에 걸쳐 대량으로 사용되며,이 세그먼트의 성장에 더욱 기여합니다.

기기 세그먼트는 시장의 지속 가능한 부분을 보유했습니다. 패혈증 진단의 기술 발전과 의료 인프라의 개선으로 인해이 부문의 상당한 점유율이 확대됩니다. 또한 주요 시장 플레이어가 진단 포트폴리오를 확장하기 위해 전략적 이니셔티브와 제품 출시가 증가함에 따라 세그먼트의 성장이 가속화되었습니다.

- 예를 들어, 2023 년 11 월, Inflammatix, Inc.는 미국 식품의 약국 획기적인 장치 지정을 확보했습니다. Stanford University Spinout Inflammatix는 병원 응급실에서 감염 유형 및 심각도에 대한 30 분 평가를 위해 1 년 안에 혈액 검사를 시작하는 것을 목표로합니다.

기술 분석에 의해

면역 분석 기반 패혈증 진단 제품의 발사 증가는 면역 분석 세그먼트 성장으로 이어졌습니다.

기술을 기반으로, 경감 패혈증 진단 시장은 분기됩니다.분자 진단면역 분석.

Immunoassays 부문은 2023 년에 지배적 인 시장 점유율을 차지했으며, 면역 분석 기술의 발전을 목표로하는 연구 개발 이니셔티브가 증가했습니다. 또한, 고급 면역 분석 제품을 출시하기 위해 주요 업체의 전략적 파트너십은 연구 기간 동안 시장 성장을 추진하고 있습니다.

- 예를 들어, 2021 년 4 월, Luminex Corporation (Diasorin S.P.A.)과 Lumos Diagnostics는 15 분 안에 비용 효율적인 POC 솔루션을 제공하는 Immunoassay Point-of-Care (POC) 플랫폼 인 Liaison IQ를 출시하기 위해 파트너십을 맺었습니다. 이러한 긍정적 인 이니셔티브는 세그먼트 성장을 추진하고 있습니다.

또한 분자 진단 부문은 시장의 상당 부분을 보유하고 있으며 예측 기간 동안 성장할 것으로 예상됩니다. 이 세그먼트의 성장은 분자 진단이 더 민감하고 구체적이며 시간 소모가 적기 때문입니다. 다수의 제조업체들은 또한 다양한 박테리아 및 바이러스 병원체를위한 지점 분자 솔루션을 개발하고 있습니다. 이러한 혈류 감염을 진단하기위한 빠른 도구에 대한 충족되지 않은 의학적 필요는 특히 응급실에서 분명합니다. 이러한 기회는 예측 기간 동안 세그먼트의 성장을 지원할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

병원체 분석에 의해

박테리아 패혈증 사례가 증가하고 상당한 발사가 박테리아 패혈증 세그먼트 지배력을 이끌었습니다.

병원체의 관점에서, 시장은 박테리아 패혈증과 곰팡이 패혈증으로 나뉩니다.

박테리아 패혈증 세그먼트는 2023 년에 미국 지점 경력 패혈증 진단 시장 점유율의 가장 높은 부분을 차지했습니다.이 세그먼트의 지배적 인 비율은 박테리아 패혈증의 발생 증가와 함께 세균성 패혈증의 발생에 의해 증가하여 박테리아 패혈증의 증거가 증가함에 따라 세균성 패혈증의 발생이 증가하고 있습니다.

예를 들어, 2020 년 9 월, T2 Biosystems, Inc.는 Medicare & Medicaid Services (CMS) 승인 센터를 받았으며 2021 회계 연도의 T2Bacteria 패널에 대한 새로운 기술 애드온 지불 (NTAP)을 계속했습니다. 이러한 강력한 요인은 세그먼트의 성장에 기여합니다.

또한 곰팡이 패혈증 부문은 상당한 시장 점유율을 보유하고 있으며 예측 기간 동안 성장할 것으로 예상됩니다. 면역 체계가 장애가있는 사람들이 정상적인 면역 체계를 가진 사람들보다 곰팡이 감염으로 인한 패혈증 발생에 대한 사람들의 감수성이 더 높으면 세그먼트 성장에 기여하고 있습니다.

최종 사용자 분석으로

병원 및 클리닉 세그먼트는 패혈증 치료에 대한 강력한 선호로 인해 주도했습니다.

최종 사용자를 기반으로하는 미국의 시점 경제 패혈증 진단 시장은 병원 및 클리닉 및 독립형 실험실로 분류됩니다.

병원 및 클리닉 부문은 2023 년 미국 시장 점유율의 지배적 인 비율을 차지했습니다.이 부문의 성장은 입원 환자에서 발생하는 패혈증 사례의 수가 강해 졌기 때문입니다. 또한, 더 나은 병원 숙박, 숙련 된 의료 전문가 및 효율적인 치료를 위해 정부가 제공하는 시설은 환자 결과를 향상시키고 병원 입학 수가 늘어나고 있습니다.

- 2020 년 미네소타 대학교의 리전트가 발표 한 기사에 따르면, 패혈증은 병원에서 사망률이 26.7%, 중환자 실 (ICU) 환자에서 42.6%의 사망률이 추정되는 것으로 추정됩니다. 패혈증으로 인한 병원의 사망률 상승은 부문의 성장에 기여합니다.

독립형 실험실 부문은 미국의 상당한 시점 관리 패혈증 진단 시장 점유율을 보유했습니다. 진단 서비스를 향상시키기 위해 주요 업체의 전략적 이니셔티브는 독립형 실험실 부문의 확장에 기여할 것으로 예상됩니다.

주요 업계 플레이어

주요 시장 플레이어가 시장 위치를 확장하기 위해 잠재적 패혈증 진단 제품의 존재

경쟁 측면에서, 시장은 반 정리 구조를 보여줍니다. Thermo Fisher Scientific Inc.는 2023 년 미국 시장에서 시장에 설립 된 브랜드의 존재와 잠재적 인 제품 포트폴리오로 인해 상당한 위치를 차지했습니다. 또한 주요 업체의 전략적 활동은 시장 확장을 추진합니다.

- 예를 들어, 2018 년 10 월 Thermo Fisher Scientific Inc.바이오 마커박테리아 감염의 존재와 심각성에 대한 정보를 제공합니다.

Abbott, Radiometer Medical APS (Danaher Corporation), Biomérieux, Inc. 및 T2 Biosystems, Inc.도 미국 시장의 시장 점유율 측면에서 다른 저명한 플레이어 중 일부입니다. 특정 전략적 이니셔티브, 광범위한 제품 제공 및 출시는 예측 기간 동안 미국 시장에서의 입지를 늘릴 것으로 예상됩니다.

미국 최고 경제 지점 패혈증 진단 회사 목록 :

- 애보트(우리를.)

- Thermo Fisher Scientific Inc. (미국)

- 방사성 의료 APS (Danaher)(우리를.)

- Biomérieux, Inc.(프랑스)

- Diasorin S.P.A. (이탈리아)

- F. Hoffmann-La Roche Ltd. (스위스)

- Siemens Healthineers AG (독일)

- T2 Biosystems, Inc. (미국)

주요 산업 개발 :

- 2024 년 4 월 :Deepull은 패혈증 검출을위한 CARE 진단 UIICORE 진단 시스템을 데뷔합니다. Uiicore 시스템 사용중합 효소 연쇄 반응 (PCR)인간 혈액 샘플에서 미생물 DNA를 추출합니다.

- 2024 년 7 월 :Siemens Healthineers는 진단 및 실험실 의학 협회 (ADLM) 2024 Clinical Lab Expo에서 인간 중심 엔지니어링 및 자동화로 실험실 테스트의 발전을 보여주었습니다.

- 2023 년 7 월 :Siemens Healthineers AG는 면역 분석 및 임상 화학 테스트를 위해 설계된 Atellica CI 분석기에 대한 FDA 클리어런스를 받았습니다. 분석기는 이제 세계의 많은 주요 시장에서 사용할 수 있습니다.

- 2022 년 4 월 :Boditech Med Inc.는 Novo Integrated Sciences, Inc.와 마케팅 및 유통 파트너십을 구축하기 위해 각서에 서명했습니다. 이 협업은 Boditech Med를 시작하고 배포하는 것을 목표로했습니다내역 진단북미 솔루션 및 기술.

- 2021 년 5 월 :Danaher는 패혈증 동맹 임상 커뮤니티를 지원하기 위해 패혈증 동맹과 협력했습니다. 이 협정은 패혈증 동맹 서밋 및 패혈증 얼라이언스 연구소 연속체를 포함한 교육 프로그램에 대한 지원을 포함하도록 지원되었다.

보고서 적용 범위

미국 시점 경제 패혈증 진단 시장 보고서는 운전자, 구속, 기회 및 트렌드와 같은 산업 개요 및 시장 역학에 중점을 둡니다. 이 외에도 시장 조사 보고서는 패혈증 유병률, 규제 시나리오 및 시장의 기술 발전과 관련된 정보를 제공합니다. 또한 미국 시장 분석은 주요 산업 개발 및 시장에서 신제품 출시에 중점을 둡니다. 또한, COVID-19의 영향과 상세한 회사 프로필 및 전염병 중 업계 개요는 보고서에서 다루어집니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고 범위 및 세분화

|

기인하다 |

세부 |

|

학습 기간 |

2019-2032 |

|

기본 연도 |

2023 |

|

예상 연도 |

2024 |

|

예측 기간 |

2024-2032 |

|

역사적 시대 |

2019-2022 |

|

단위 |

가치 (USD 백만) |

|

성장률 |

2024-2032에서 11.0%의 CAGR |

|

분할 |

에 의해 제품 유형

|

|

에 의해 기술

|

|

|

에 의해 병원체

|

|

|

최종 사용자

|

자주 묻는 질문

Fortune Business Insights에 따르면 미국 시장은 2023 년에 9,750 만 달러에 달했으며 2032 년까지 2 억 7,800 만 달러에 도달 할 것으로 예상됩니다.

시장은 예측 기간 동안 CAGR 11.0%를 차지할 것으로 예상됩니다.

면역 분석 부문은 2023 년에 시장을 이끌었습니다.

패혈증의 유병률 증가 및 인식 상승과 같은 기여 요인은 시장 성장을 주도하는 주요 요인입니다.

시점의 경감 패혈증 진단 기술의 발전은 시장의 주요 트렌드입니다.

Thermo Fisher Scientific Inc.와 Abbott는 시장에서 최고의 선수입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2032

- 2023

- 2019-2022

- 143