Aerospace and Defense PCB Market Size, Share & Industry Analysis, By Type (Single Sided, Double Sided, and Multilayer), By Design (Rigid, Flexible, Rigid-Flex, HID, and Others), By Material (Metal and Non-Metal), By Platform (Airborne, Ground, Naval, and Space), By Application (Navigation Systems, Communication Systems, Lighting Systems, Weapon Systems, Power Supply, Command & Control Systems, and Others), and Regional Forecast, 2024-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

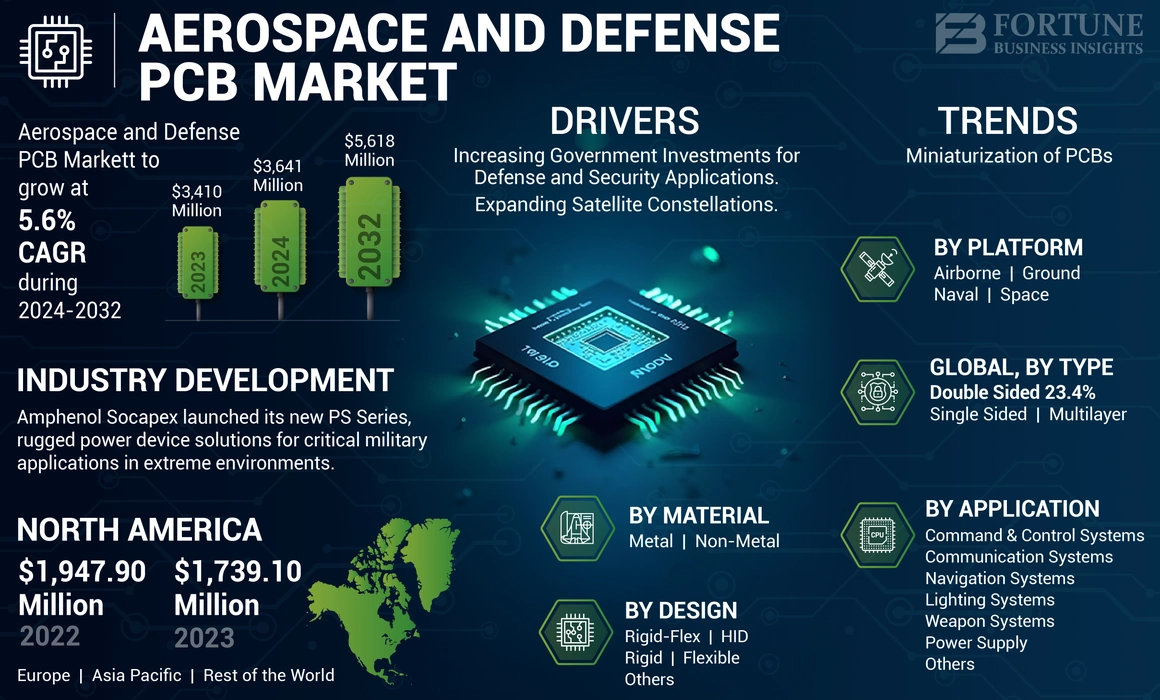

O tamanho do mercado global de PCB aeroespacial e de defesa foi avaliado em US $ 3,410 milhões em 2023. O mercado deve crescer de US $ 3.641 milhões em 2024 para US $ 5.618 milhões em 2032, registrando um CAGR de 5,6% durante o período de previsão. A América do Norte dominou o mercado de PCB aeroespacial e de defesa com uma participação de mercado de 51.% em 2024.

Uma PCB (placa de circuito impressa) é uma placa de circuito utilizada para suportar mecanicamente e conectar eletricamente componentes eletrônicos com a ajuda de caminhos condutores, faixas ou traços de sinal. Existem diferentes tipos de PCBs, como unilateral, dupla face e multicamadas. Uma variedade de equipamentos aeroespaciais, como ônibus espaciais, aviões, satélites e sistemas de comunicação de rádio, usam PCBs. Os PCBs são componentes essenciais de equipamentos de aeronaves que alimentam vários sistemas, como satélites, torres de controle e outros. Os pilotos dependem de vários tipos de equipamentos de monitoramento durante o voo, como acelerômetros e sensores de pressão para rastrear a função da aeronave. Este equipamento também requer PCBs.

Na indústria militar e de defesa, os PCBs são usados em equipamentos de comunicação, como comunicação por rádio. A seleção de uma placa de circuito impressa para equipamentos de comunicação deve atender aos requisitos de alta frequência e alta velocidade. Diferentes tipos de sistemas de controle, incluindo sistemas de interferência de radar e sistemas de detecção de mísseis, precisam de placas de circuito impresso para sua operação. Os PCBs usados na indústria aeroespacial e de defesa são projetados com materiais que podem suportar altas temperaturas e grandes quantidades de vibração.

Espera -se que o mercado do PCB aeroespacial e de defesa cresça significativamente devido a vários fatores, como aumento de investimentos para o desenvolvimento de componentes eletrônicos na indústria aeroespacial e de defesa. Além disso, o aumento nas despesas de defesa promove o desenvolvimento de componentes eletrônicos avançados e sofisticados, o que deve impulsionar o crescimento do mercado de PCB aeroespacial e de defesa.

Tendências de mercado aeroespacial e de defesa

A miniaturização de PCBs está impulsionando a eficiência e a confiabilidade entre as indústrias

A indústria eletrônica está testemunhando uma mudança transformacional impulsionada pela necessidade de miniaturização. À medida que a demanda por dispositivos menores, mais poderosos e ricos em recursos, o design de placas de circuito impresso (PCBs) deve evoluir significativamente em termos de miniaturização para obter essa integração de alta densidade. A indústria aeroespacial está impulsionando a miniaturização de PCBs para reduzir o peso e melhorar a eficiência de combustível. Isso é ativado por avanços na tecnologia de PCB de interconexão de alta densidade (HDI) com recursos como cegos, enterrados e micro-vias. A confiabilidade dos PCBs miniaturizados é essencial para várias indústrias, incluindo aeroespacial, realizarem operações críticas. A miniaturização auxilia no desenvolvimento de eletrônicos menores e mais avançados capazes de suportar ambientes, vibrações e outras condições adversas.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de PCB aeroespacial e de defesa

Aumente os investimentos governamentais para aplicações de defesa e segurança para impulsionar o crescimento do mercado

A crescente importância dos ativos espaciais para fins de defesa e segurança está impulsionando a demanda por PCBs espaciais. Esses PCBs são usados em vários equipamentos, como vigilância, coleta de inteligência e sistemas de alerta precoce. Os PCBs desempenham um papel fundamental nos sistemas de comunicação, vigilância e encontro de inteligência para fins de defesa e segurança. Os satélites equipados com sensores ópticos de alta resolução, radar de abertura sintética (SAR) e outras tecnologias avançadas de imagem fornecem dados cruciais de inteligência para monitorar ameaças em potencial, avaliar atividades militares e coletar informações estratégicas em tempo real.

Por exemplo, em abril de 2023, a Força Espacial dos EUA estava investindo em sistemas de vigilância terrestre e baseada no espaço, e dados de rastreamento de espaço comercial para melhorar a conscientização do domínio espacial. O plano de orçamento do ano fiscal de 2024 do ramo militar inclui US $ 584 milhões para atividades de rastreamento espacial, como o desenvolvimento de telescópios ópticos e satélites de vigilância para melhorar a detecção, rastreamento e identificação de objetos que orbitam a Terra.

A força espacial solicitou financiamento para assistência com o desenvolvimento da capacidade de radar avançada do Deep Space, uma rede de radar projetada que detectará ameaças nas órbitas geoestacionárias. A solicitação de orçamento para o ano fiscal de 2024 também inclui aprimoramentos no sistema de vigilância espacial profunda eletro-óptica de base no solo para detectar ameaças espaciais anteriormente indetectáveis e coletar inteligência para apoiar a conscientização do domínio do espaço acionável.

Além disso, os governos estão investindo em componentes eletrônicos de satélite que podem detectar e rastrear lançamentos de mísseis balísticos e fornecer sinais de alerta precoce. Esses componentes eletrônicos são críticos para a defesa nacional, pois permitem reações rápidas a ameaças de mísseis e melhorar a proteção de territórios e habitantes.

Expandindo constelações de satélite para catalisar o crescimento do mercado de PCBs

Com dezenas de constelações de satélite já em órbita, o planeta deve ver muito mais lançamentos nos próximos anos. As constelações de satélite novas e existentes são valiosas em muitos campos, incluindo a Internet das Coisas (IoT),Telecomunicações, navegação, monitoramento climático e observação da Terra e Espaço, para citar alguns.

Por exemplo, em setembro de 2022, de acordo com o Gabinete de Contabilidade do Governo dos EUA (GAO dos EUA), uma agência governamental independente e não partidária que fornece vários serviços para o Congresso dos EUA, o número de satélites ativos aumentou constantemente em relação aos últimos anos e depois disparou de 1,400 em 2015 para 5.500 na primavera de 2022. Isso previsto para ingressar para ingressar para ingressar para ingressar em Intenos para Intenos para Intenses. O final da década, mais do que duplicando o presente número de naves espaciais operacionais. Prevê-se que os lançamentos em andamento e futuros de uma sucessão de constelações maciças de satélites aumentem devido à ênfase das empresas privadas na implantação de serviços críticos baseados em satélite, como acesso à Internet de banda larga em comunidades rurais carentes e assim por diante.

Além disso, em maio de 2023, o Atrium Space Insurance, uma agência de seguros que apóia o lançamento do espaço comercial, anunciou que, em 2022, houve 186 lançamentos de satélite. Eles lançaram 2.509 satélites, a maioria dos quais eram Starlink, a constelação da Internet por satélite da SpaceX. Os PCBs desempenham um papel crucial em manter todos os componentes eletrônicos juntos em alta altitude e temperaturas variadas. Eles são amplamente utilizados nos equipamentos de comunicação, navegação e vigilância em satélites. Assim, a crescente demanda por constelações por satélite aumentará o uso de PCBs nos próximos anos.

Fatores de restrição

Altos requisitos de despesas de capital para impedir o crescimento do mercado

Os novos participantes precisam de investimentos significativos em equipamentos, tecnologia e infraestrutura para estabelecer uma instalação competitiva de fabricação de PCB. O custo da fabricação de PCBs depende de vários fatores, como custo de material, tecnologia e complexidade do design. À medida que a complexidade do circuito aumenta, o número necessário de componentes utilizados em PCBs também aumenta, o que pode resultar em maiores custos de compras e taxas de montagem. Além disso, os circuitos complexos podem exigir uma área de PCB maior para caber em mais componentes e traços e também pode exigir mais camadas. Esses fatores podem aumentar o custo e as despesas necessárias para fabricar PCBs. Os PCBs maiores em tamanho podem exigir custos de envio mais altos. Além disso, o transporte de PCBs grandes incorre em cobranças adicionais, como taxas de carga de tamanho grande ou custos de remessa mais altos. Esses fatores podem prejudicar o crescimento do mercado aeroespacial e de defesa de PCB.

Análise aeroespacial e de segmentação de mercado da PCB

Por análise de tipo

O segmento multicamada possuía a maior participação de mercado em 2023 devido à miniaturização de PCBs

Com base no tipo, o mercado é classificado em uma face, dupla face e multicamada.

O segmento multicamada é o maior segmento do mercado devido ao aumento da adoção de componentes eletrônicos avançados nos setores aeroespacial e de defesa. A demanda por PCBs multicamadas utilizando materiais avançados, como laminados de alta frequência, substratos flexíveis e materiais capazes de suportar temperaturas extremas e condições ambientais está crescendo. Além disso, o aumento da miniaturização de PCBs é outro fator que impulsiona o crescimento do segmento durante o período de previsão.

Um dos benefícios do PCB multicamada é o tamanho menor e compacto. Isso atua como um grande benefício para a eletrônica moderna, pois a tendência mais recente é o desenvolvimento de aparelhos menores e mais compactos ainda mais poderosos. Os PCBs menores são leves, pois os múltiplos conectores usados para ingressar nos PCBs de single e duas camadas duplos são removidos para obter um design multicamada. Portanto, essa característica é benéfica para os eletrônicos modernos, que buscam a facilidade de mobilidade. Além disso, os PCBs multicamadas são usados em circuitos de alta velocidade, essenciais para várias aplicações na indústria militar e de defesa. Em meio à guerra em andamento na Rússia-Ucrânia, aumentou os orçamentos de defesa nos países europeus, a integração de aviônicos avançados, sistemas de comunicação, radar e recursos eletrônicos de guerra e crescimento em sistemas de comunicação por satélite e missões de exploração espacial na Europa são os fatores que alimentam o crescimento do segmento durante o período de previsão.

Por exemplo, em agosto de 2024, a Airbus Defense and Space concedeu contratos aos fabricantes de PCB aeroespacial e de defesa europeus para fornecer PCBs aeroespaciais e de defesa multicaciais multicaciais para o seu Typhoon e aeronaves de transporte militar da Eurofighter e A400M. Esses PCBs suportam aviônicos críticos e sistemas missionários.

O segmento de dupla face é o segmento que mais cresce e estimado para crescer significativamente durante o período de previsão. Os PCBs de dupla face têm maior demanda devido ao seu papel significativo nas aplicações aeroespacial e de defesa devido à sua capacidade de fornecer maior densidade de componentes, integridade de sinal aprimorada, flexibilidade no roteamento, dissipação de calor eficaz e eficiência de custo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de projeto

Leads de segmento rígido devido ao aumento da demanda por sistemas avançados de radar

Com base no design, o mercado é classificado em rígido, flexível, rígido-flex, HID e outros.

O segmento rígido é maior no mercado devido à crescente demanda por aplicações aeroespaciais e de defesa, como instalações de radar, fontes de alimentação e sistemas de comunicação. Por exemplo, em agosto de 2022, a Lockheed Martin e a Northrop Grumman assinaram um contrato para desenvolver um novo sistema de radar avançado para a Força Aérea dos EUA, com tecnologia avançada de radar, incluindo PCBs rígidos. Maior investimentos na modernização da defesa em países europeus, alta demanda por PCBs aeroespaciais e de defesa rígidos em aviônicos, sistemas de controle de vôo e redes de comunicação e integração de sistemas avançados de radar, recursos de guerra eletrônica e navegação em aeronaves militares eVeículos aéreos não tripulados (UAVs)são os fatores que alimentam o crescimento do segmento durante o período de previsão.

Estima-se que o segmento de interconexão de alta densidade cresça na taxa mais rápida durante o período de previsão. A crescente demanda por entretenimento por bordo, instrumentação de vôo eletrônico, transmissão elétrica e sistemas de controle de instrumentação de cockpit e tabuleiro na indústria aeroespacial e de defesa impulsionarão o crescimento do segmento durante o período de previsão. Por exemplo, em junho de 2023, a Raytheon Technologies assinou um contrato com a Força Aérea dos EUA para desenvolver um novo sistema de radar avançado para caças, utilizando a tecnologia HDI para melhorar os recursos de combate ar-ar.

Por análise de material

O segmento não metal domina com ondas em P&D para projetar e desenvolver materiais leves

Com base no material, o mercado é classificado em metal e não-metal.

O segmento não-metal detém a maior parte do mercado devido a um aumento nos investimentos em P&D para o desenvolvimento de materiais leves, que são críticos para aumentar a eficiência de combustível nas aeronaves e melhorar a mobilidade dos veículos militares. Por exemplo, em junho de 2023, a BAE Systems garantiu um contrato para fornecer PCBs não metal para um programa de veículos militares de próxima geração. O contrato destaca o uso de materiais compósitos avançados para reduzir o peso do veículo e melhorar a integração do sistema eletrônico para recursos aprimorados do campo de batalha.

O segmento não-metal deve crescer na taxa mais rápida durante o período de previsão, pois há um aumento no desenvolvimento de sistemas de radar para o setor de defesa. Por exemplo, em julho de 2023, a Raytheon Technologies assinou um contrato de parceria com um fornecedor especializado em PCB baseado em cobre para desenvolver sistemas de radar avançados para embarcações navais. A colaboração visa aproveitar as propriedades de alta condutividade e blindagem da EMI para melhorar o desempenho do sistema.

Por análise da plataforma

A plataforma aérea mantém a posição de liderança com o aumento do uso de soluções de PCB miniaturizadas de alto desempenho

Com base na plataforma, o mercado é classificado em transportado pelo ar, terreno, naval e espaço. Por plataforma, o mercado é ainda mais segmentado em aeronaves comerciais, UAV e aeronaves militares. O segmento de terra inclui estação de comunicação, vetronics, veículos terrestres não tripulados e outros. Sob o segmento naval, vasos navais e veículos navais não tripulados são considerados. Além disso, com base no espaço, o mercado é ainda mais bifurcado em sistemas de satélite e lançamento.

O segmento aéreo adquire a maior participação de mercado de PCB aeroespacial e de defesa devido à modernização da frota de aeronaves comerciais, demanda por eletrônicos leves e compactos e integração de tecnologias avançadas. O crescimento na adoção de materiais avançados e técnicas de fabricação e aumento do uso de soluções de PCB de alto desempenho, miniaturizado e leve para plataformas aéreas devem impulsionar o crescimento do segmento. Por exemplo, em dezembro de 2023, a Raytheon Technologies assinou um contrato com um fabricante de PCB especializado em tecnologia de interconexão de alta densidade (HDI) para a produção de PCBs para terminais de comunicação por satélite em plataformas aéreas. A parceria se concentra em maximizar a eficiência e a confiabilidade da transmissão de dados.

Estima -se que o segmento espacial registre o CAGR mais rápido durante o período de previsão. O aumento das implantações de satélite, os avanços na tecnologia espacial, as atividades emergentes de exploração espacial do setor privado e o turismo espacial são alguns dos principais fatores que impulsionam o crescimento do segmento durante o período de previsão.

Por análise de aplicação

A aplicação em sistemas de comunicação é alta devido ao aumento da demanda por sistemas de comunicação confiáveis e de alta velocidade

Com base na aplicação, o mercado é classificado em sistemas de navegação, sistemas de comunicação, sistemas de iluminação, sistemas de armas, fonte de alimentação, sistemas de comando e controle e outros.

O segmento de sistemas de comunicação é o maior segmento devido à crescente demanda por sistemas de comunicação confiáveis e de alta velocidade, permitindo a transmissão e processamento de sinais em várias plataformas e prevalência de sistemas C5ISR. Por exemplo, em setembro de 2023, a Boeing garantiu um contrato para fornecer PCBs para os sistemas de comunicação e controle de uma nova frota de satélites comerciais. O contrato destaca o uso de PCBs em comunicações por satélite para permitir a conectividade global e aumentar os recursos de transmissão de dados.

Estima -se que o segmento do sistema de navegação cresça na taxa mais rápida durante o período de previsão devido à alta adoção de sistemas de navegação de precisão e aumento da integração de sensores e sistemas. Por exemplo, em abril de 2023, a Lockheed Martin concedeu um contrato a um fabricante especializado em PCB para o desenvolvimento de PCBs robustos para sistemas de navegação aérea de próxima geração. O contrato enfatiza o uso de materiais avançados e processos de fabricação para aprimorar a confiabilidade e o desempenho de aeronaves militares.

Insights regionais

O mercado global é segmentado com base na região na América do Norte, Europa, Ásia -Pacífico e resto do mundo.

North America Aerospace and Defense PCB Market Size, 2024 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2024, a América do Norte emergiu como o mercado líder com uma avaliação de US $ 1.851,3 milhões, impulsionada pela expansão dos orçamentos de defesa que alimentam o investimento em sistemas eletrônicos militares avançados. Os principais participantes, como a L3harris Technologies Corporation, a General Dynamics Corporation e a Honeywell International, Inc. devem alimentar o crescimento do mercado na região.

- Em março de 2024, a Boeing garantiu contratos da Força Aérea dos EUA para a produção de PCBs para cargas úteis de comunicação por satélite. Esses PCBs são cruciais para garantir a transmissão de dados confiáveis e a conectividade da rede no espaço.

- Em abril de 2024, a Lockheed Martin assinou contratos com fornecedores dos EUA para o desenvolvimento de PCBs baseados em cerâmica para sistemas avançados de radar usados em caças e aplicações de defesa de mísseis. Esses PCBs oferecem desempenho térmico superior e integridade de sinal.

Prevê-se que a Ásia-Pacífico experimente um crescimento significativo durante o período de previsão devido à alta adoção da tecnologia de interconexão de alta densidade para várias plataformas de defesa e aviação e avanços tecnológicos em eletrônicos avançados. A alta demanda por construção leve, flexibilidade e alta estabilidade térmica, expansão de aeronaves comerciais e regionais e crescente orçamento de defesa para modernização e novas compras são os fatores que impulsionam o crescimento do mercado regional durante o período de previsão.

Prevê -se que a Europa testemunhe um crescimento notável durante todo o período de previsão devido ao aumento de investimentos na modernização da defesa em países europeus. Além disso, a alta demanda por PCBs rígidos em aviônicos, sistemas de controle de vôo e redes de comunicação e integração de sistemas avançados de radar, capacidades eletrônicas de guerra e navegação em aeronaves militares e veículos aéreos não tripulados (UAVs) são os fatores que alimentam o crescimento do mercado regional durante o período previsto.

Espera -se que o resto do mundo observe um crescimento moderado devido à crescente demanda de UAVs, aeronaves comerciais e aquisição de aeronaves militares em todo o mundo. A aquisição crescente de hardware militar e lançamento de programas de modernização de defesa nos países do Oriente Médio e da África, como a Arábia Saudita, os EUA, Israel e Turquia em meio à guerra da Rússia-Ucrânia e do conflito de Israel-Hamas, impulsionarão o crescimento do mercado regional durante o período de previsão.

Principais participantes do setor

Principais participantes para se concentrar no desenvolvimento de produtos tecnologicamente avançados e estratégias de aquisição para impulsionar o crescimento do mercado

Os proeminentes participantes do mercado estão priorizando o avanço de suas ofertas de produtos. O desenvolvimento de uma gama diversificada de soluções e investimentos elevados em pesquisa e desenvolvimento são fatores -chave que contribuem para o domínio do mercado desses players. Dentro da indústria, muitos participantes importantes estão adotando abordagens de crescimento orgânico e inorgânico, incluindo fusões e aquisições e a introdução de novos produtos, para sustentar sua vantagem competitiva.

Lista das principais empresas de PCB aeroespacial e de defesa:

- Circuitos Avançados (EUA)

- Amitron Corporation(NÓS.)

- Inc.(NÓS.)

- APCT Inc. (EUA)

- Corintech Ltd.(REINO UNIDO.)

- Delta Circuits Inc. (EUA)

- EPEC Engineered Technologies LLC (EUA)

- Firan Technology Group Corp. (Canadá)

- IEC Electronics Corp. (EUA)

- Sanmina Corporation(NÓS.)

- SMTC Corporation (Canadá)

- Technotronix Inc. (EUA)

- TTM Technologies Inc. (EUA)

- Fujikura Impresso Circuits Ltd. (EUA)

- Mer-Mar Electronics (EUA)

- Technoprobe S.P.A (Itália)

Principais desenvolvimentos da indústria:

- Novembro de 2023:O Amphenol Socapex lançou sua nova série de PS, Rugged Power Device Solutions para aplicações militares críticas em ambientes extremos e robustos.

- Novembro de 2023:A EPEC Engineered Technologies adquiriu a Precision Technology Inc., que aprimorará os recursos da empresa para fornecer uma gama maior de PCBs de alta qualidade e outros produtos eletrônicos.

- Abril de 2023:A Firan Technology Group Corporation adquiriu a Holaday Circuits LLC e a IMI Inc. posteriormente. A aquisição da IMI aprimorará as capacidades da Firan Technology nos quadros de circuito de RF para a indústria aeroespacial e de defesa, enquanto os circuitos de Holaday ajudarão a empresa a oferecer conselhos de circuito de alta tecnologia, especificamente para aplicações de defesa.

- Março de 2022: A Sanmina Corporation and Reliance Strategic Business Ventures Ltd. (RSBVL), uma subsidiária da Reliance Industries Ltd., a maior empresa de capital privado da Índia, anunciou que assinou um acordo para a criação de uma joint venture através da Sanmina Sci India Pvt. Ltd .. A joint venture focada no fornecimento de hardware de alta tecnologia para vários mercados, como redes de comunicação, sistemas médicos e de saúde, industrial e de tecnologia limpa e aeroespacial e defesa.

- Outubro de 2021:A Compass Diversified Holdings Inc. anunciou o início de um acordo definitivo para vender a Compass AC Holdings Inc., sua subsidiária de propriedade da maioria e uma empresa controladora da Advanced Circuits Inc. Compass AC Holdings será vendida à Tempo Automation Holdings Inc., o principal fabricante eletrônico acelerado por software.

Cobertura do relatório

O relatório fornece uma análise detalhada do mercado e se concentra em aspectos importantes, como participantes-chave, componentes, plataformas, usuários finais e aplicativos, dependendo de várias regiões. Além disso, oferece informações profundas sobre as tendências do mercado, paisagem competitiva, concorrência de mercado, preços de PCBs aeroespacial e de defesa e status de mercado e destaca os principais desenvolvimentos da indústria. Além disso, abrange vários fatores diretos e indiretos que contribuíram para a expansão do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2023 |

|

Ano estimado |

2024 |

|

Período de previsão |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Unidade |

Valor (US $ milhões) |

|

Taxa de crescimento |

CAGR de 5,6% de 2024 a 2032 |

|

Segmentação |

Por tipo

|

|

Por design

|

|

|

Por material

|

|

|

Por plataforma

|

|

|

Por aplicação

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights diz que o tamanho do mercado global foi avaliado em US $ 3.641 milhões em 2024 e deve atingir US $ 5.618 milhões até 2032.

O mercado registrará uma CAGR de 5,6% no período de previsão de 2024-2032.

Por aplicação, o segmento aéreo deve liderar o mercado durante o período de previsão.

A TTM Technologies é o principal participante do mercado.

A América do Norte dominou o mercado em termos de participação em 2023.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2023

- 2019-2022

- 293

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco