Tamanho do mercado de radar de controle de incêndio aéreo Tamanho do mercado, compartilhamento e análise da indústria, por plataforma (aeronaves de asa fixa, Rotorcrafts, veículos aéreos não tripulados (UAVs), mísseis e munições guiadas e outros), por banda de frequência (banda X), banda ku, banda ka e outros), por tecnologia ativa (Play-Band (Aesa) e outros), por meio de tecnologia (AesaN) e outros), com a tecnologia (Band-Aesa) e outros), por meio de tecnologia (AesaN) e outros, com tecnologia (aesay) e outros, com a tecnologia (aesay) e a base de banda e outros), por meio de base (aesay) e

PRINCIPAIS INFORMAÇÕES DE MERCADO

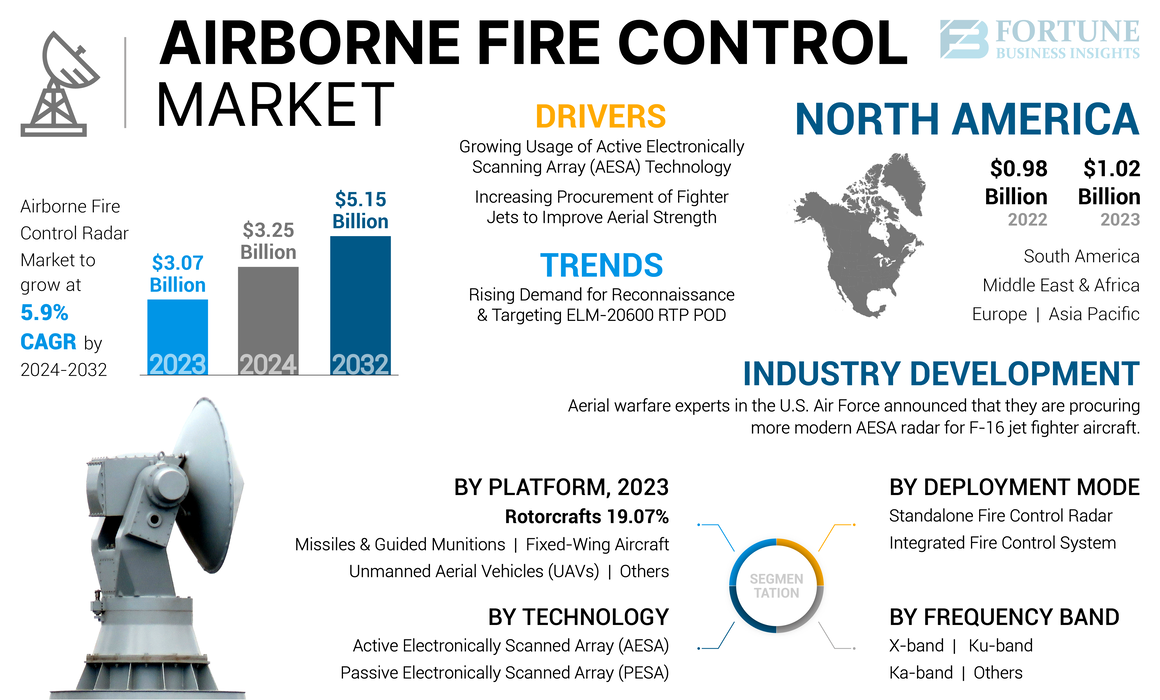

O tamanho do mercado global de radar de controle de incêndio aéreo foi avaliado em US $ 3,07 bilhões em 2023. O mercado deve crescer de US $ 3,25 bilhões em 2024 para US $ 5,15 bilhões em 2032, exibindo uma CAGR de 5,9% durante o período de previsão. A América do Norte dominou o mercado de radar de controle de incêndio no ar com uma participação de mercado de 33,22% em 2023.

As tecnologias de radar especializadas conhecidas como sistemas de radar de controle de incêndio no ar (FCR) são criadas para oferecer dados de segmentação precisos para sistemas de armas, facilitando o envolvimento de metas aéreas e marítimas de maneira eficaz. As aeronaves militares modernas dependem desses radares para realizar várias missões, como combate ar-ar, ataques ar-solo e vigilância marítima. O crescimento é impulsionado pelo aumento dos gastos militares, pela crescente adoção da tecnologia da AESA e pela modernização das forças aéreas em várias nações.

A pandemia Covid-19 afetou fortemente a indústria de defesa. A interrupção da cadeia de suprimentos dos principais players do setor de defesa é uma das principais razões por trás do cancelamento de vários contratos. Airbus S.A.S. afirmou que sofreu uma perda de cerca de US $ 2200 milhões devido à pandemia Covid-19.

Airbus S.A.S. E a Boeing, os principais OEMs de aeronaves, enfrentaram grandes perdas devido ao cancelamento de ordens de aeronaves. Essas empresas planejavam adiar a entrega de aeronaves para superar a crise econômica. Além disso, o cronograma de entrega dos caças de Rafale encomendados pela Força Aérea Indiana da Dassault Aviation (França) foi afetada.

Empresas como a Lockheed Martin Corporation, a Northrop Grumman Corporation e a Raytheon Technologies Corporation estão investindo no desenvolvimento de radares de controle de incêndio aéreo tecnologicamente avançados. Esses radares são usados para fornecer melhor capacidade de segmentação para caças e combatehelicópteros, que devem favorecer a taxa de crescimento do mercado nos próximos anos.

Tendências do mercado de radar de controle de incêndio no ar

A crescente demanda por reconhecimento e direcionamento do ELM-20600 RTP POD para ajudar no crescimento

A crescente demanda por radar de controle de incêndio aéreo da Força Aérea dos EUA e da Força Aérea Real Canadense aumenta o crescimento do mercado. A crescente demanda por equipamentos de detecção -alvo está programada para impulsionar ainda mais o crescimento do mercado. Além disso, a Israel Aerospace Industries Ltd lançou reconhecimento e direcionando o POD ELM-20600 RTP. O POD RTP ELM-20600 fornece imagens de radar de abertura sintética, identificação de alvo e indicação de alvo em movimento no solo.

Ele fornece imagens de radar de alta qualidade de alvos terrestres. Ele também oferece vigilância e reconhecimento de longo alcance e área ampla, dados precisos de localização geográfica para metas e avaliação de danos de batalha de longo alcance. Os pilotos de caça podem lidar com o planejamento de missões flexíveis e a avaliação de destino em tempo real devido ao POD RTP ELM-20600. Espera-se que o crescente uso do POD RTP ELM-20600 dos serviços de defesa aumente o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de radar de controle de incêndio no ar

Uso crescente da tecnologia ativa de varredura eletronicamente (AESA) para impulsionar o crescimento do mercado

O avanço dos sistemas baseados em AESA é um fator principal que impulsiona o crescimento do mercado. A AESA permite que o controle eletrônico das ondas de rádio determine com precisão a direção de um alvo, o que está atraindo o interesse das forças armadas.

A tecnologia ativa da matriz de varredura eletronicamente (AESA) é usada principalmente em caças de quinta geração para obter alta confiabilidade da missão e recursos de rastreamento de vários alvos. OradarA tecnologia é usada para fornecer modos alternativos de recursos de multi-missão para operações aéreas, ar-ar e ar-solo com capacidade de armas de míssil de ar. Além disso, é usado para fornecer avaliações de RAID de alta resolução para que os caças atingissem um alvo ar-ar.

Por exemplo, em dezembro de 2022, a SRC, Inc. recebeu um contrato do Exército dos EUA para melhorar e avançar seu radar de controle de incêndio de precisão (PFCR). Este sistema de radar é uma matriz ativa 3D digitalizada eletronicamente (AESA) que é leve, refrigerada ao ar e econômica. Ele tem a capacidade de se integrar a vários sistemas de armas, permitindo seu uso extensivo.

A busca contínua da superioridade do combate aéreo em escala global levou à adoção generalizada do radar ativo escaneado eletronicamente (AESA) como um recurso padrão em quase todos os novos caixas de caça. Além disso, numerosos aeronaves mais antigas estão passando por atualizações para incorporar esses radares, impulsionando o crescimento do mercado global de radar de controle de incêndio no ar.

Aumentando a aquisição de caças para melhorar a força aérea para promover o crescimento

Os países emergentes estão focados em modernizar suas forças aéreas para melhorar a força aérea. Essa modernização geralmente inclui a aquisição de caças avançados equipados com sofisticados sistemas de radar de controle de incêndio no ar. Por exemplo, a Força Aérea dos EUA planeja adquirir 51 caças F-35A no ano fiscal de 2024, marcando um aumento significativo em sua frota, o que exigirá atualizações correspondentes nos sistemas de radar para manter a eficácia operacional.

Os caças mais recentes são projetados para operar com sistemas avançados de radar que fornecem recursos superiores de aquisição, rastreamento e engajamento. À medida que esses jatos são adquiridos, existe uma demanda correspondente por radares de controle de incêndio aéreo de ponta que podem aproveitar os recursos avançados dessas aeronaves.

A crescente aquisição de caças é um fator de crescimento significativo para o mercado. À medida que as nações modernizam suas capacidades aéreas e investem em tecnologias avançadas, prevê -se que a demanda por sistemas sofisticados de radar que possam apoiar essas aeronaves continuem a subir, impulsionando o crescimento do mercado.

Fatores de restrição

O alto custo de manutenção desses radares pode dificultar o crescimento do mercado

Os radares de controle de incêndio no ar, particularmente aqueles que utilizam tecnologias avançadas, como a matriz ativa digitalizada eletronicamente (AESA), são sistemas inerentemente complexos. Esses radares requerem componentes especializados e algoritmos sofisticados para operação, o que contribui para maiores demandas de manutenção. A natureza intrincada desses sistemas significa que qualquer mau funcionamento pode exigir diagnósticos e reparos extensos, levando a um aumento de custos.

Além disso, esses radares são frequentemente integrados a sistemas maiores, como caças e helicópteros, que também têm seus próprios requisitos de manutenção. O efeito cumulativo de manter a aeronave e seus sistemas de radar pode coar os orçamentos e recursos. Altos custos operacionais podem levar a uma frequência reduzida de verificações de manutenção, potencialmente comprometendo a confiabilidade do sistema.

Além disso, a complexidade da tecnologia, a necessidade de treinamento especializado e os custos operacionais associados a esses sistemas podem impedir o investimento e as compras. À medida que as organizações de defesa buscam equilibrar orçamentos e prontidão operacional, enfrentar esses desafios de manutenção será crucial para sustentar o crescimento.

Análise de segmentação do mercado de radar de controle de incêndio no ar

Por análise da plataforma

O segmento de aeronaves de asa fixa possuía a maior participação de mercado devido ao uso crescente de AFCR em caças de caça

Com base na plataforma, o mercado é segregado em aeronaves de asa fixa, Rotorcrafts,Veículos aéreos não tripulados (UAVs),mísseis e munições guiadas, e outros.

O segmento de aeronave de asa fixa detinha uma participação de mercado dominante em 2023 e é estimada como o segmento que mais cresce durante 2024-2032. Esse crescimento é atribuído ao crescente uso do AFCR em caças. Thales desenvolveu RDY-3 leve, multifuncional e modular radar de controle de incêndio no ar. O radar RDY-3 é usado para fornecer um sistema de combate econômico para caças de quinta geração. O radar consiste em modos de combate avançados, capacidade automática de aquisição de alvos, capacidade de vários tiros e multi-track. Atualmente, a Força Aérea Indiana adota a tecnologia de radar RDY-3 em seu Jet Mirage 2000.

O aumento da demanda por veículos aéreos não tripulados militares (UAVs) e sistemas aéreos não tripulados para aplicativos de combate, vigilância e reconhecimento e entrega aumentou o crescimento do mercado. O IAI (Israel) ofereceu o radar ELM-2054 para diferentes plataformas UAV, incluindo pequenos UAVs táticos (STUAV) e outras plataformas aéreas compactas. Por UAVs militares, o segmento deve manter uma participação de 28% em 2025.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de banda de frequência

O segmento de banda X domina com seu número de vantagens para aeronaves de combate

Com base na faixa de frequência, o mercado é classificado em banda X, banda Ku, banda ka e outros.

O segmento da banda X deverá registrar um CAGR de mais rápido crescimento durante o período de previsão e representou a participação de mercado mais alta em 2023. O crescimento do segmento está aumentando, pois as aeronaves de combate podem digitalizar rapidamente as operações na faixa de frequência da banda X.

O sistema AFCR é usado para transmitir ondas eletromagnéticas e ondas de rádio. A frequência das ondas de rádio depende principalmente do aplicativo de radar. A banda X consiste em uma faixa de frequência de 2-4 gigahertz. Esse crescimento se deve à facilidade de acesso a aeronaves de combate na faixa de frequência da banda X para operar a faixa de alvo único e a capacidade de faixa de alvo duplo. A operação de varredura de pista de pista é mais eficiente na faixa de frequência da banda S. O segmento da banda S deverá gerar US $ 382,25 milhões em receita até 2025.

A banda K consiste em uma faixa de frequência de 18-26,5 Gigahertz. A banda KA consiste em uma faixa de frequência de 26,5-40 gigahertz. A faixa de frequência estendida da banda KU/K/KA está definida para variações precisas de ar a superfície.

Por análise de tecnologia

Precisão superior fornecida por Radares ativos de matriz escaneada eletronicamente (AESA) para aumentar a expansão do segmento

Com base na tecnologia, o mercado é segmentado em matriz ativa digitalizada eletronicamente (AESA) e matriz passiva digitalizada eletronicamente (PESA).

O segmento ativo de matriz escaneado eletronicamente (AESA) está programado para manter a maior parte do mercado e prevê-se que se torne o segmento que mais cresce durante o período de previsão. A integração da tecnologia ativa de matriz escaneada eletronicamente (AESA) é um fator essencial que impulsiona o crescimento do mercado de radar de controle de incêndio no ar. Os radares AESA fornecem precisão superior em comparação com os rados de matriz mecanicamente tradicionais. A adoção da tecnologia ativa de matriz escaneada eletronicamente está aumentando significativamente as capacidades dos sistemas de radar de controle de incêndio no ar, tornando -os indispensáveis para operações militares modernas.

O segmento passivo de matriz escaneado eletronicamente (PESA) deve registrar um crescimento significativo durante o período de previsão. Os sistemas PESA são geralmente mais baratos para produzir do que seus colegas ativos digitalizados eletronicamente (AESA). Essa vantagem de custo torna os radares PESA atraentes para organizações militares com restrições orçamentárias, permitindo que elas equiparem mais aeronaves com sistemas avançados de radar sem aumentar significativamente as despesas.

Por análise do modo de implantação

Esforços de modernização militar para estimular o crescimento do radar de controle de incêndio independente

Com base no modo de implantação, o mercado é segmentado como radar de controle de incêndio independente e sistema de controle de incêndio integrado.

O segmento de radar de controle de incêndio independente manteve a maior parte do mercado em 2023. O segmento está experimentando crescimento devido a esforços de modernização militar, crescentes orçamentos de defesa, ameaças em evolução e avanços tecnológicos. À medida que as nações continuam a investir em suas capacidades aéreas e se adaptando a novos desafios, espera -se que a demanda por radares de controle independente eficaz de incêndio aumente.

O sistema de controle de incêndio integrado é projetado para emergir como o segmento que mais cresce durante o período de previsão. O crescimento segmentar é atribuído ao aumento da aquisição de aeronaves militares, Rotorcrafts, UAVs e outros para se concentrar na superioridade aérea e na necessidade de combater ameaças em evolução.

Insights regionais

Por região, o mercado é classificado na Europa, Ásia -Pacífico, América do Sul, Oriente Médio e África e América do Norte.

North America Airborne Fire Control Radar Market Size, 2023 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte para o radar de controle de incêndio aéreo ficou em US $ 1,02 bilhão em 2023 e deve permanecer dominante nos próximos anos. A região foi responsável pela maior participação no mercado de radar de controle de incêndio no ar. O crescimento é atribuído à presença de principais fabricantes de aeronaves, como a Lockheed Martin Corporation, a Northrop Grumman Corporation e a Raytheon Technologies Corporation na região.

Prevê -se que a Europa cresça em um CAGR de 3,89% durante o período de previsão. A crescente demanda pelo sistema AFCR da Força Aérea do Reino Unido e da Alemanha é prevista para apoiar o crescimento do mercado. Em junho de 2022, Airbus S.A.S. e a Força Aérea Alemã e Espanhola assinou um contrato para obter 115 radares de escan eurofighter. Espera -se que o crescente orçamento de defesa do Reino Unido e da Alemanha apóie o crescimento do mercado. O governo britânico aprovou o orçamento de defesa de US $ 55,5 bilhões durante o exercício financeiro de 2022-2023.

Estima -se que a Ásia -Pacífico capture o crescimento mais rápido durante o período de previsão. Isso se deve à crescente aquisição de caças de quinta geração na China. Além disso, a crescente demanda por helicópteros de combate e UAVs de economias emergentes, como a China e a Índia, deve fornecer tremendas perspectivas.

- O mercado de radar de controle de incêndio no ar no Japão deve atingir US $ 159,92 milhões até 2025.

- A China deve testemunhar um forte CAGR de 6,6% durante o período de previsão.

A América do Sul deve experimentar oportunidades lucrativas no mercado de radar de controle de incêndio no ar. Esse crescimento é atribuído ao aumento do financiamento para a tecnologia AFCR econômica pelos governos no Brasil e na Argentina para melhorar o desempenho operacional de caças.

O Oriente Médio e a África deverão impulsionar o crescimento do mercado durante a linha do tempo prevista. Esse rápido crescimento se deve à crescente adoção de tecnologia ativa de matriz escaneada eletronicamente (AESA) em caças de caça da Arábia Saudita, Israel e África do Sul.

Principais participantes do setor

A Saab AB está criando tecnologias avançadas de radar para oferecer um desempenho de radar de controle de incêndio extremo

A Saab AB está desenvolvendo tecnologias avançadas de radar para fornecer um desempenho extremo do radar de controle de incêndio durante as operações do campo de batalha. A empresa produz a próxima geração de radar PS-05/A de caça. Esse tipo de radar de caça foi projetado para fornecer consciência situacional para os caças de quinta geração. Ele oferece desempenho preciso de segmentação para a aeronave de combate definir alvos de longo alcance. Além disso, a Northrop Grumman Corporation é conhecida por suas tecnologias avançadas de radar usadas em plataformas como o F-35 Lightning II. Além disso, a Lockheed Martin Corporation desenvolve sistemas de radar integrados para aplicações militares.

Lista do topo Empresas de radar de controle de incêndio no ar:

- Airbus S.A.S. (Holanda)

- Bharat Electronics Limited (BEL)(Índia)

- General Dynamics Corporation (EUA)

- Israel Aerospace Industries Ltd (Israel)

- Leonardo S.P.A.(Itália)

- Lockheed Martin Corporation (EUA)

- Northrop Grumman Corporation(NÓS.)

- Raytheon Technologies Corporation (EUA)

- Saab AB (Suécia)

Principais desenvolvimentos da indústria:

- Abril de 2024:Especialistas em guerra aérea da Força Aérea dos EUA anunciaram que estão adquirindo um radar de matriz de matriz (AESA) mais moderno digitalizado ativo para aeronaves de caça a jato F-16. De acordo com os funcionários da Northrop Grumman, o radar de feixe ágil escalável do APG-83 AESA de controle de incêndio integra-se perfeitamente às limitações estruturais, de poder e refrigeração do F-16 sem exigir modificação para agrupar uma aeronave. A empresa utiliza tecnologia desenvolvida originalmente para os sistemas de radar APG-77 e APG-81 apresentados nas aeronaves de combate F-22 e F-35 dos EUA.

- Abril de 2024: O radar avançado está sendo utilizado por empreiteiros de defesa em caças, com sistemas e componentes magnéticos desempenhando um papel crucial à medida que a tecnologia se expande para aplicações marítimas e comerciais.

- Setembro de 2023:O radar inicial de matriz escaneado eletronicamente B-52 (AESA) foi fornecido pela Raytheon Corporation para Boeing para o Programa de Modernização do Radar B-52 da Força Aérea dos EUA. Este radar passará inicialmente a integração, verificação e teste do sistema.

- Maio de 2023:A Raytheon revelou que seu radar Phantomstrike será incorporado às aeronaves de combate de luz FA-50 pela Coréia aeroespacial (KAI). Este radar avançado é totalmente refrigerado ao ar e serve como um radar de controle de incêndio, oferecendo extensas capacidades para detectar, rastrear e direcionar ameaças por longas faixas.

- Maio de 2022:A Raytheon Intelligence & Space (RI & S) relatou o início dos testes de voo para o sistema inicial de radar APG-79 (V) 4. Com uma antena ativa de matriz escaneada eletronicamente (AESA), o radar integranitreto de gálio (GaN)Em seus módulos de transmissão/recebimento, tornando -o o primeiro radar de controle de incêndio no ar para utilizar essa tecnologia.

Cobertura do relatório

O relatório fornece uma análise aprofundada do mercado e se concentra principalmente em fatores críticos, como análise do mercado por plataforma, por banda de frequência, tecnologia, modo de implantação e região. O relatório também exibe o impacto da CoVID-19 na indústria de defesa global e a ideologia de pesquisa do produto de radar de controle de incêndio. O relatório destaca as mais recentes tendências do mercado no mercado e os desenvolvimentos vitais da indústria. Além disso, o relatório fornece uma análise de vários fatores que devem contribuir para o crescimento do mercado durante o período de previsão.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2023 |

|

Ano estimado |

2024 |

|

Período de previsão |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Taxa de crescimento |

CAGR de 5,9% de 2024-2032 |

|

Unidade |

Valor (US $ bilhões) |

|

Segmentação |

Por plataforma

|

|

Por faixa de frequência

|

|

|

Por tecnologia

|

|

|

Pelo modo de implantação

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights diz que o tamanho do mercado global foi de US $ 3,07 bilhões em 2023 e deve atingir US $ 5,15 bilhões até 2032.

Em 2023, o valor de mercado da América do Norte ficou em US $ 1,02 bilhão.

Crescendo a um CAGR de 5,9%, o mercado está programado para exibir um crescimento constante durante o período de previsão.

Por plataforma, o segmento de aeronave de asa fixa lidera mantendo a maior parte.

A crescente aquisição de caças com sistemas baseados em AESA de matriz digitalizada está impulsionando o crescimento do mercado.

Israel Aerospace Industries Ltd, Leonardo S.P.A. e Lockheed Martin Corporation são os principais players do mercado global.

Estima -se que os EUA exibam a maior taxa de crescimento ao longo do período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2023

- 2019-2022

- 200

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco