Airborne Optronics Market Size, Share & Industry Analysis, By Aircraft Type (Fixed Wing, Rotary Wing, Urban Air Mobility, and Unmanned Aerial Vehicles), By Application (Commercial, Military, and Space), By Technology (Multispectral and Hyperspectral), By System (Reconnaissance System, Targeting System, Search and Track System, Surveillance System, Warning/Detection System, Countermeasure System, Navigation and Guidance System, and Special Mission System), Por usuário final (pós-venda e OEM) e previsão regional, 2024-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

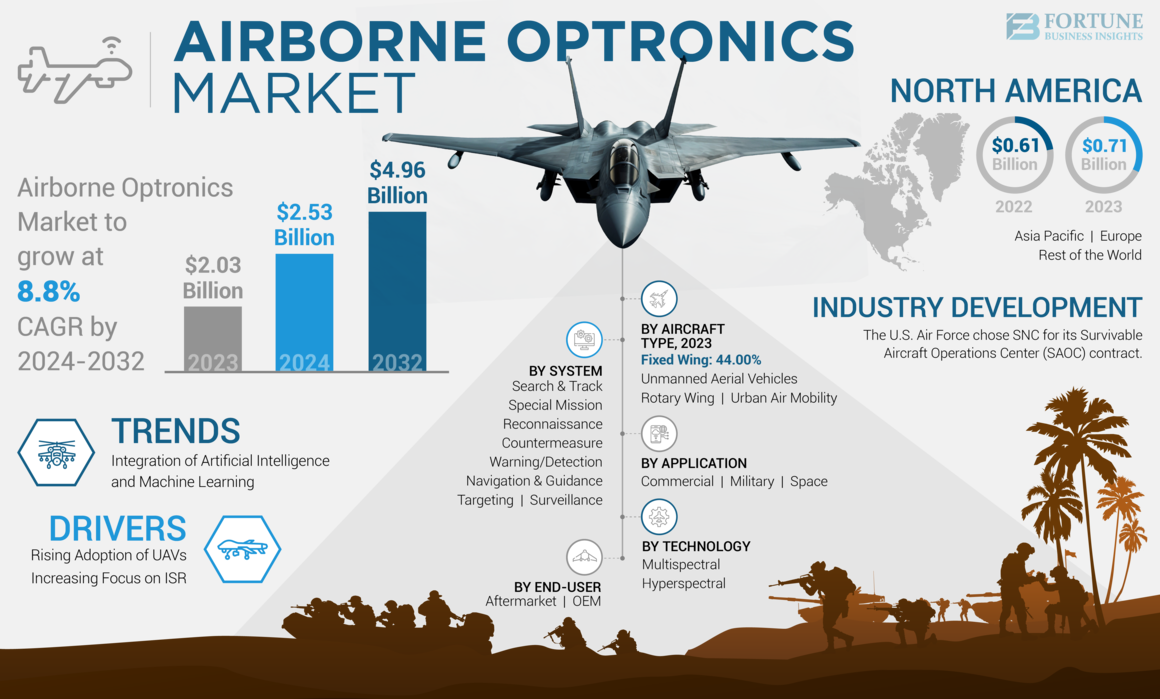

O tamanho do mercado global de Optronics Airborne foi de US $ 2,03 bilhões em 2023 e deve crescer de US $ 2,53 bilhões em 2024 para US $ 4,96 bilhões em 2032 em um CAGR de 8,8% durante o período de 2024-2032. A América do Norte dominou o mercado de Optronics no ar com uma participação de mercado de 34,98% em 2023.

A Airborne Optronics é uma tecnologia que combina tecnologias ópticas e eletrônicas para aprimorar as capacidades de vigilância, navegação e direcionamento do ar. Ele usa sistemas de imagem digital, sensores infravermelhos, localizadores de alcance a laser e outros sensores eletrônicos para capturar imagens, analisar dados e exibi -los ao operador. Essa tecnologia é usada para melhorar as capacidades de aeronaves tripuladas e não tripuladas, proporcionando benefícios como maior segurança, navegação aprimorada e vigilância aprimorada.

A Guerra da Rússia-Ucrânia teve um impacto significativo no mercado de Optronics no ar. A guerra interrompeu a recuperação econômica global da pandemia covid-19. Isso levou a sanções econômicas, picos de preços de commodities e interrupções na cadeia de suprimentos, causando inflação entre bens e serviços em todo o mundo.

Visão geral do mercado de Optronics Airborne e métricas -chave

Tamanho e previsão do mercado:

- 2023 Tamanho do mercado: US $ 2,03 bilhões

- 2024 Tamanho do mercado: US $ 2,53 bilhões

- 2032 Tamanho do mercado de previsão: US $ 4,96 bilhões

- CAGR: 8,8% (2024-2032)

Quota de mercado:

- A América do Norte dominou o mercado de Optronics no ar com uma participação de 34,98% em 2023, impulsionada por altos gastos com defesa, adoção de tecnologias avançadas de imagem multiespectral/hiperespectral e presença de grandes players como Northrop Grumman, Flir Systems e L3Harris Technologies.

- Por tipo de aeronave, as plataformas de asa fixa devem manter a maior participação devido ao seu amplo uso em operações de vigilância, reconhecimento e segmentação.

Os principais destaques do país:

- Estados Unidos: Concentre -se na integração de IA e ML nos sistemas de optronics aéreos para aprimorar os recursos de ISR (inteligência, vigilância, reconhecimento) e direcionamento de precisão para aplicações de defesa.

- França e Alemanha: forte presença da indústria aeroespacial e de defesa, com empresas como Thales, Safran e Hensoldt liderando o desenvolvimento de sensores multiespectral e infravermelho.

- China e Índia: O aumento dos orçamentos de defesa e os programas de modernização militar impulsionam a adoção da optronics baseada em UAV para missões de segurança e vigilância territorial de fronteira.

- Israel: pioneiro em sistemas eletro-ópticos e infravermelhos compactos para aeronaves UAV e de asa rotativa, apoiando os mercados de defesa doméstica e exportação.

Tendências do mercado de Optronics Airborne

Integração do aprendizado de máquina e inteligência artificial (IA) para impulsionar o crescimento do mercado

Tecnologias avançadas de computação, comoInteligência Artificial (AI)E o aprendizado de máquina (ML) pode transformar a maneira como os dados são processados e analisados em sistemas optoeletrônicos. Usando algoritmos de inteligência artificial e aprendizado de máquina, a óptica aérea obtém melhor detecção de objetos, rastreamento de objetos e tomada de decisão.

Por exemplo, usando a análise de imagem com base na inteligência artificial, os sistemas optrônicos podem identificar e classificar automaticamente objetos de interesse com alta precisão, o que reduz a carga de trabalho humana. Por exemplo, em junho de 2022, o fornecedor global de equipamentos eletro-ópticos HGH introduziu a Gaia Artificial Intelligence Technology. Esse processamento inovador de IA traz recursos exclusivos ao mercado para classificar automaticamente objetos em imagens térmicas panorâmicas. O módulo AI usa três redes neurais proprietárias adaptadas para aplicações de vigilância marítima, marítima e aérea. Ele classifica objetos e objetos de longa distância de tamanhos diferentes, o que reduz bastante o número de alarmes falsos em uma área ampla e simplifica as operações diárias dos usuários. Além disso, a vantagem da AI de Gaia é a biblioteca de processamento de imagens I2QTM, que garante uma excelente qualidade de imagem dia e noite, independentemente das condições ambientais.

Além disso, a IA e o aprendizado de máquina estão integrados aos sistemas de segmentação e orientação, permitindo a aquisição e engajamento de alvos mais precisos e dinâmicos. Isso é especialmente valioso em cenários de combate rápido, onde a tomada de decisão rápida é crítica. Assim, a proliferação da inteligência artificial eaprendizado de máquinaTécnicas em várias indústrias oferecem aos fabricantes de ópticas de aeronaves a oportunidade de desenvolver sistemas inteligentes e autônomos.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de Optronics Airborne

Adoção crescente de veículos aéreos não tripulados (UAVs) para aumentar o crescimento do mercado

O crescimento do mercado de aviação é impulsionado por um aumento no número de UAVs (veículos aéreos não tripulados) chamados drones. Esses sistemas versáteis são amplamente utilizados em uma ampla gama de aplicações nos setores comerciais e militares. Os UAVs exigem sistemas optronais sofisticados, como câmeras infravermelhas (IR) e eletro-óptica (EO), sistemas de segmentação e falhas de laser para executar suas missões de maneira eficaz. Essas tecnologias optrônicas facilitam os UAVs na realização de missões críticas, incluindo vigilância, conscientização situacional, aquisição de metas e reconhecimento em uma variedade de ambientes operacionais.

Além disso, as principais empresas de aviônicos estão colaborando para desenvolver aviônicos avançados para os UAVs. Por exemplo, em novembro de 2022, a empresa Safran Electronics and Defense assinou um contrato com a Leonardo S.P.A. para o desenvolvimento e entrega do sistema eletro-óptico da aeronave Euroflir 610 para o programa Eurodrone. Com base no modelo Euroflir 410, o Euroflir 610 desempenha um papel importante nas missões ISTAR (Inteligência, Vigilância, Aquisição e Reconhecimento de Alvo) do UAV masculino europeu. Oferece recursos excepcionais de detecção e observação de alvos em uma variedade de condições ambientais devido a recursos avançados, como geolocalização de destino precisa e telescópio multiespectral. Tais desenvolvimentos aumentarão ainda mais o tamanho do mercado de aviônicos durante o período de previsão.

Foco em crescente na inteligência, vigilância e reconhecimento (ISR) para impulsionar o crescimento do mercado

No ambiente de segurança moderno, o significado de ISR eficaz (inteligência, vigilância e reconhecimento) tornou -se cada vez mais importante. Tanto as agências policiais quanto as agências militares dependem fortemente das capacidades do ISR para melhorar a conscientização situacional, monitorar ameaças em potencial e coletar informações críticas. Os sistemas optrônicos transportados pelo ar desempenham um papel fundamental nessas operações de ISR. Sensores avançados de infravermelho e eletro-ópticos com processamento de dados e recursos de imagem de alta resolução permitem rastreamento, coleta de dados e rastreamento de dados em tempo real em uma variedade de ambientes. A ênfase nas operações da ISR, impelida por fatores como esforços de contraterrorismo, preocupações de segurança interna e controle de fronteiras, contribuiu diretamente para a crescente demanda por soluções de aviônicos avançados.

Além disso, os fornecedores de sensores ópticos desejam equipar numerosos tipos de aeronaves com sensores para várias missões ISR. Por exemplo, em maio de 2023, a Hensoldt AG, fornecedora de soluções de sensores, e a Aeromot, uma empresa brasileira, assinaram um acordo para a instalação de aeronaves equipadas com tecnologia avançada de sensores. O contrato se concentra na entrega e integração do sistema de missão "MissionGrid", que inclui o sistema de observação de optron "Argos II", o radar "precisr-1000" e os links de dados necessários para operação. O MissionGrid integrado ao Diamond Aircraft Da62 MPP permite que a aeronave realize missões avançadas de ISR. Começando em 2025, prevê-se que o Aeromot, com sede em Porto Alegre, tenha direitos exclusivos para produzir o DA62. Este Contrato permite que a Hensoldt AG ofereça o "Sistema de Missão Aerotransportada MissionGrid" em uma plataforma altamente exigida para missões ISR. Tais desenvolvimentos acelerarão ainda mais o crescimento do mercado de Optronics no ar.

Fatores de restrição

Desafios de manutenção e instalação complexas do equipamento dificulta o crescimento do mercado

A complexa manutenção e instalação de equipamentos aero-optronices cria custos e desafios significativos que limitam a expansão do mercado. Normalmente, esses sistemas são integrados a uma variedade de plataformas espaciais, como UAVs (veículos aéreos não tripulados), aeronaves e satélites, com complexidades únicas e requisitos de instalação. Um dos desafios mais importantes é a integração física dos sistemas optrônicos em plataformas de vôo novas ou existentes. Essas instalações geralmente exigem experiência especial, projetos personalizados e testes extensos para garantir a operação adequada e integração perfeita com outros sistemas de bordo. O processo é muito trabalhoso e demorado, o que aumenta o custo total.

Além disso, os ambientes operacionais severos encontrados em plataformas de aeronaves, como interferência eletromagnética, temperaturas extremas e vibração, criam demanda significativa para dispositivos optrônicos. Esses sistemas devem ser projetados para suportar condições que aumentam o custo e a complexidade dos procedimentos de manutenção e instalação. Procedimentos de manutenção e reparo para a aeronave Optronics são caros. Esses sistemas requerem atualizações regulares de software, calibração e substituição de peças devido a desgaste ou danos causados pelo uso. Para mitigar esses desafios, os usuários e fabricantes da Optronic devem investir em serviços de manutenção avançada, robustosgestão da cadeia de abastecimentoSistemas e programas de treinamento especializados, que aumentam as despesas gerais associadas a esses sistemas.

Análise de segmentação de mercado da Optronics Airborne

Por análise do tipo de aeronave

O segmento de asa fixa domina como o produto oferece recursos aprimorados em vigilância, identificação, coleta de inteligência e segmentação

Por tipo de aeronave, o mercado foi estudado em asa fixa, asa rotativa, mobilidade urbana e veículos aéreos não tripulados.

O segmento de asa fixa detinha a maior participação de mercado em 2023. O mercado de asa fixa é um segmento significativo na indústria de optronics aéreos mais ampla. As aeronaves de asa fixa estão equipadas com vários sistemas de optronics para aprimorar suas capacidades em vigilância, identificação, coleta de inteligência e segmentação.

Espera-se que o segmento de asa rotativa experimente o crescimento mais rápido durante o período 2024-2032. O crescimento do segmento se deve à crescente demanda por capacidades avançadas de vigilância e reconhecimento em aplicações militares e comerciais. As aeronaves de asa rotativas, como helicópteros, são particularmente úteis para tarefas que exigem decolagem e pouso vertical, pairando e manobrabilidade precisa, o que os torna adequados para uma variedade de missões, incluindo busca e salvamento, evacuação médica e operações militares.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de aplicação

A crescente demanda por melhor consciência situacional, direcionamento de precisão e recursos eletrônicos de guerra aumentam o crescimento do segmento militar

Por aplicação, o mercado de Optronics aéreos é dividido em comercial, militar e espaço.

O segmento militar manteve a maior participação de mercado em 2023. As iniciativas de modernização militar influenciam significativamente o crescimento do mercado, impulsionando a demanda por recursos avançados de vigilância e reconhecimento. Essas iniciativas envolvem a atualização de plataformas aéreas com tecnologias de ponta, incluindo sistemas de optronics, para aprimorar as capacidades de defesa e manter a superioridade militar. À medida que as nações investem na modernização de suas forças de defesa, há uma necessidade crescente de sistemas de optronics aéreos versáteis, compactos e de alto desempenho que oferecem recursos como imagens de alta resolução, detecção de alvo de longo alcance, recursos de visão diurna e noite e integração perfeita em vários cenários de missão.

O segmento comercial deve experimentar o crescimento mais rápido durante 2024-2032. O segmento está crescendo devido a vários fatores, como aumento da demanda da aviação comercial, expansão da mobilidade do ar urbana, maior foco na segurança e eficiência, apoio e regulamentos do governo e outros.

Por análise de tecnologia

Segmento multiespectral para expandir devido à ampla cobertura espectral e recursos de fusão de dados

Por tecnologia, o mercado é segmentado em multiespectral e hiperespectral.

O segmento multiespectral dominou o mercado em 2023. O mercado multiespectral está se expandindo devido à sua natureza bem estabelecida e econômica, oferecendo aplicações versáteis em vários setores. A tecnologia fornece ampla cobertura espectral e recursos de fusão de dados, impulsionando sua adoção em sistemas de optronics no ar. Sua capacidade de detectar e rastrear com eficiência alvos militares usando infravermelho de onda intermediária e longa ondas, medir a radiação específica para objetos e operar independentemente de fontes de luz externas contribui para seu crescimento em aplicações como vigilância, reconhecimento e identificação de alvos.

O segmento hiperespectral deve experimentar o crescimento mais rápido durante 2024-2032. O mercado de optronics hiperespectral está crescendo devido à sua capacidade de capturar informações espectrais detalhadas, permitindo a identificação precisa de objetos e materiais em várias aplicações. Essa tecnologia é particularmente útil em aplicações de defesa e vigilância, onde a identificação precisa dos alvos é crucial. A crescente demanda por capacidades de defesa avançada e a crescente adoção deVeículos aéreos não tripulados (UAVs)também estão impulsionando o crescimento do mercado de optronics hiperespectral.

Por análise do sistema

O segmento do sistema de reconhecimento dominou o mercado devido à crescente demanda de aplicações militares

Com base no sistema, o mercado é segmentado no sistema de reconhecimento, direcionando o sistema de busca e rastreamento do sistema, sistema de vigilância, sistema de aviso/detecção, sistema de contramedida, sistema de navegação e orientação e sistema de missão especial.

O segmento do sistema de reconhecimento manteve a maior participação de mercado em 2023 e está pronta para exibir a taxa de crescimento mais rápida durante 2024-2032, pois a crescente demanda por recursos avançados de inteligência, vigilância e reconhecimento (ISR) conduz o crescimento dos sistemas de inteligência aérea. A integração de sistemas multi-sensores, miniaturização e a necessidade de processamento de dados em tempo real impulsionará ainda mais a expansão desse segmento.

Por análise do usuário final

Maior produção de aeronaves e adição de sistemas ópticos avançados a novas plataformas aumentam o crescimento do segmento OEM

Por um usuário final, o mercado de Optronics aéreos é fragmentado no mercado de reposição e OEM.

O segmento OEM detinha a maior participação de mercado em 2023. O segmento OEM realizou uma maioria comandante do mercado de Optronics no ar em 2023, destacando a forte demanda por integrar essas tecnologias avançadas diretamente na produção de novas aeronaves. Os avanços tecnológicos permitiram a criação de sistemas de optronics leves e compactos, componentes essenciais de veículos aéreos não tripulados (UAVs) e aeronaves menores. O desenvolvimento de tecnologias de imagem multiespectral e hiperespectral aprimorou significativamente as capacidades dos sistemas de optronics transportados pelo ar. Essas tecnologias fornecem dados detalhados e imagens de alta resolução, melhorando as capacidades de conscientização e vigilância situacionais.

Espera-se que o segmento de pós-venda experimente o crescimento mais rápido durante o período 2024-2032. Enquanto o segmento de fabricante original de equipamentos (OEM) ainda domina o mercado, o mercado de reposição está crescendo em importância. Ele fornece serviços essenciais de manutenção, reparo, atualização e modernização que ajudam a sustentar o desempenho dos sistemas de optronics a longo prazo.

Insights regionais

Com base na região, o mercado global é segmentado na América do Norte, Europa, Ásia -Pacífico e restante do mundo.

North America Airborne Optronics Market Size, 2023 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte deve contribuir com a maior participação de mercado da Optronics Airborne. O crescimento regional é impulsionado pelo rápido avanço da optronics tecnologicamente avançada, juntamente com a crescente demanda por aeronaves comerciais e a presença de players líderes como a Northrop Grumman Corporation, a Flir Systems, a Lockheed Martin, L3harris Technologies e a Collins Aerospace.

O mercado europeu é um participante significativo no mercado global, impulsionado pela presença de indústrias aeroespaciais estabelecidas em países como o Reino Unido, França e Alemanha. As forças de defesa européia priorizam o desenvolvimento e a integração de sistemas de optronics avançados para aprimorar as capacidades de vigilância e reconhecimento.

O mercado da Ásia -Pacífico está crescendo rapidamente, impulsionado pelo aumento dos esforços de gastos com defesa e modernização em países como China e Índia. A dinâmica geopolítica e as preocupações territoriais da região contribuem para a demanda por plataformas aéreas avançadas equipadas com sistemas optronais de última geração. Os fabricantes da Ásia -Pacífico também estão emergindo como atores significativos, contribuindo para a cadeia de suprimentos global. O foco no desenvolvimento de recursos de optronics indígenas e na promoção de colaborações com parceiros internacionais posiciona a região como um influente importante na formação do futuro das tecnologias de optronics no ar.

O mercado do resto do mundo, que inclui a América Latina e o Oriente Médio e a África, deve registrar um potencial de crescimento significativo nos próximos anos. A região do Oriente Médio é um mercado importante para a Optronics aérea devido a programas de modernização militar em andamento e à necessidade de capacidades avançadas de vigilância e reconhecimento. Países como Israel, Arábia Saudita e Emirados Árabes Unidos estão investindo pesadamente em tecnologia de optronics. A América Latina também é um mercado emergente de optronics, impulsionado pela necessidade de vigilância de fronteiras, interdição de medicamentos e recursos de resposta a desastres. Países como o Brasil e o México estão investindo em optronics aéreos para suas agências militares e de aplicação da lei.

Principais participantes do setor

Os principais líderes de mercado investem pesadamente em pesquisa e desenvolvimento para expandir sua linha de produtos

Algumas das principais empresas que operam no mercado global de operações de aeronaves são a Northrop Grumman Corporation, Thales SA, Safran Sa¸ Teledyne Flir LLC, Elbit Systems Ltd., Leonardo S.P.A., Lockheed Martin Corporation, Hensoldt AG, Collins Aerospace e L3harris Technologies. Os principais participantes estão investindo fortemente em pesquisa e desenvolvimento para desenvolver tecnologias de optronics aerotransportadas e de ponta. Isso inclui inovações em áreas como imagens multiespectral e hiperespectral, integração de aprendizado de IA/máquina e design de sistema leve/compacto. Os principais players também estão envolvidos em fusões, aquisições e parcerias colaborativas para expandir seu alcance no mercado, acessar novas tecnologias e fortalecer sua posição competitiva.

Lista de principais empresas de optronics no ar:

- L3harris Technologies, Inc., (EUA)

- Safran(França)

- Elbit Systems Ltd. (Israel)

- Hensoldt AG(Alemanha)

- Northrop Grumman Corporation (EUA)

- Lockheed Martin Corporation (EUA)

- Collins Aerospace (EUA)

- Flir Systems, Inc. (EUA)

- Thales (França)

- Leonardo S.P.A. (Itália)

Principais desenvolvimentos da indústria:

- Maio de 2024 -A Força Aérea dos EUA selecionou a SNC, uma empresa aeroespacial e de defesa global conhecida por sua experiência na integração do sistema de missões de elite, por seu contrato de Survivable Aircraft Operations Center (SAOC). Como parte do prêmio multibilionário, a SNC modernizaria e forneceria a aeronaves E-4B "Nightwatch" existente da USAF. Esta aeronave altamente especializada serve como Centro de Comando Aéreo para o Presidente (POTUS), o Secretário de Defesa (SECDEF) e o Presidente dos Chefes de Estado -Maior Conjuntos (CJCs) para fornecer comando, controle e comunicação críticos contínuos (C3) durante uma emergência nacional.

- Abril de 2024- Materiel da organização de compras militares holandesas e (Commit) concederam um contrato para mais sete radares compactos de multi-mission de sete thales mestre 200 (GM200 mm/c) e dois sistemas adicionais. O contrato segue nove radares GM 200 mm/c encomendados no início de 2019.

- Fevereiro de 2023-O provedor de soluções do Sensor Hensoldt começou a desenvolver elementos-chave importantes de um novo tipo de rede de sensores no projeto de armas de espanhol alemão-francês FCAS (= sistema de ar de combate futuro). Como membro do consórcio alemão FCMS GBR (FCMS = Future Combat Mission System), o Hensoldt recebeu um contrato de aproximadamente US $ 108,6 milhões da Autoridade de Compras Francesa DGA para o desenvolvimento de manifestantes nas áreas de competência central de radar, inteligência e auto-monitoring, extensa networking da Defesa Eletrônica, Optics, Sensor.

- Novembro de 2022-A Safran Electronics and Defense assinou um contrato com a Leonardo para desenvolver e fornecer o sistema eletro-óptico (optrônico) da aeronave de alto desempenho Euroflir 610 para o programa Eurodrone. Derivado da arquitetura Euroflir 410, o Euroflir 610 é um sistema optrônico de aeronaves de 25 polegadas crítico para o ISTAR (inteligência, vigilância, aquisição de metas e reconhecimento) do UAV masculino europeu.

- Abril de 2022-A Collins Aerospace recebeu o desenvolvimento de um sistema de comunicações de frequência muito baixa (VLF) para o Programa de Investimento de Capital do E-6B (E-XX), parte do sistema de armas da Marinha (Tacamo) da Marinha. O contrato inclui o planejamento do desenvolvimento e a engenharia de mitigação de riscos para modernizar os sistemas Airborne VLF para apoiar as capacidades do Escritório Estratégico do Programa de Comando, Controle e Comunicações (PMA-271). O trabalho de desenvolvimento e o sistema resultante melhoraram as medidas de segurança para combater as ameaças avançadas e novas. Essa medida de mitigação de risco atende aos requisitos de swap-C para integrar o sistema VLF na aeronave C-130J-30 como parte do teste inicial.

Cobertura do relatório

Além disso, o relatório de pesquisa fornece uma visão geral das tendências do mercado de optronics aéreas, cenário competitivo, concorrência de mercado, preços de produtos, status de mercado e desenvolvimentos importantes da indústria. Além dos fatores mencionados acima, o relatório do mercado abrange vários fatores diretos e indiretos que influenciaram o tamanho do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2023 |

|

Ano estimado |

2024 |

|

Período de previsão |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Unidade |

Valor (US $ bilhões) |

|

Taxa de crescimento |

CAGR de 8,8% de 2024 a 2032 |

|

Segmentação

|

Por tipo de aeronave

|

|

Por aplicação

|

|

|

Por tecnologia

|

|

|

Por sistema

|

|

|

Pelo usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o tamanho do mercado global de Optronics Airborne foi avaliado em US $ 2,03 bilhões em 2023 e deve crescer de US $ 2,53 bilhões em 2024 para US $ 4,96 bilhões em 2032, em um CAGR de 8,8% durante o período de previsão.

Registrando uma CAGR de 8,8%, o mercado exibirá um crescimento constante durante o período de previsão.

Os principais fatores de crescimento incluem a adoção crescente de veículos aéreos não tripulados (UAVs), o aumento do foco nas operações de inteligência, vigilância e reconhecimento (ISR) e integração de inteligência artificial (IA) e aprendizado de máquina (ML) em sistemas de sensores aéreos para melhorar a detecção de objetos e a tomada de decisão.

A América do Norte dominou o mercado de Optronics no ar em 2023, com uma participação de mercado de 34,98%, apoiada por fortes investimentos em tecnologias aeroespaciais, aumentando a demanda por aeronaves comerciais e militares e a presença de grandes players do setor como Northrop Grumman, Lockheed Martin e L3harris Technologies.

Algumas tendências notáveis incluem a integração de sistemas de imagem multiespectral e hiperespectral, a adoção do processamento de imagens movidas a IA e colaborações entre as empresas aviônicas para desenvolver sistemas eletro-ópticos de próxima geração para UAVs e plataformas administradas avançadas.

Os players do OP no mercado global incluem L3Harris Technologies, Safran, Elbit Systems, Hensoldt AG, Northrop Grumman, Lockheed Martin, Collins Aerospace, Flir Systems, Thales e Leonardo S.P.A. Essas empresas investem pesadamente em P&D e parcerias estratégicas para fortalecer seus portfólios de produtos

Os sistemas de optronics aéreos são usados em várias plataformas, incluindo aeronaves de asa fixa, helicópteros de asa rotativa, veículos aéreos não tripulados (UAVs) e veículos emergentes de mobilidade urbana, permitindo missões como vigilância, direcionamento e monitoramento ambiental.

Os algoritmos de IA e aprendizado de máquina ajudam a identificar, classificar e rastrear automaticamente os objetos, reduzir alarmes falsos e ativar a tomada de decisão mais rápida e precisa. Isso é fundamental para sistemas de ISR, direcionamento e navegação, especialmente em cenários de combate dinâmicos.

O segmento militar detém a maior parte do mercado, impulsionada por iniciativas de modernização que priorizam as capacidades avançadas de vigilância, reconhecimento e direcionamento, incluindo visão diurna e noite e detecção de longo alcance.

As principais restrições incluem a complexidade e o alto custo da integração, manutenção e calibração dos sistemas de optronics no ar, bem como desafios colocados por ambientes operacionais severos, como vibrações, interferência eletromagnética e temperaturas extremas.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2023

- 2019-2022

- 200

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco