Tamanho do mercado de sistemas elétricos de aeronaves, participação e análise da indústria, por plataforma (asa fixa e asa rotativa), por componente (geradores, dispositivos de conversão, dispositivos de distribuição, sistemas de gerenciamento de bateria e outros), por aplicação (gerenciamento de geração de energia, controle e operação de voo, sistema de cabine, gerenciamento de configuração e pressurização e condicionamento de ar), por tecnologia (convencional, elétrica e outros), por usuário final (OEM e pós-venda) e previsão regional, 2025-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

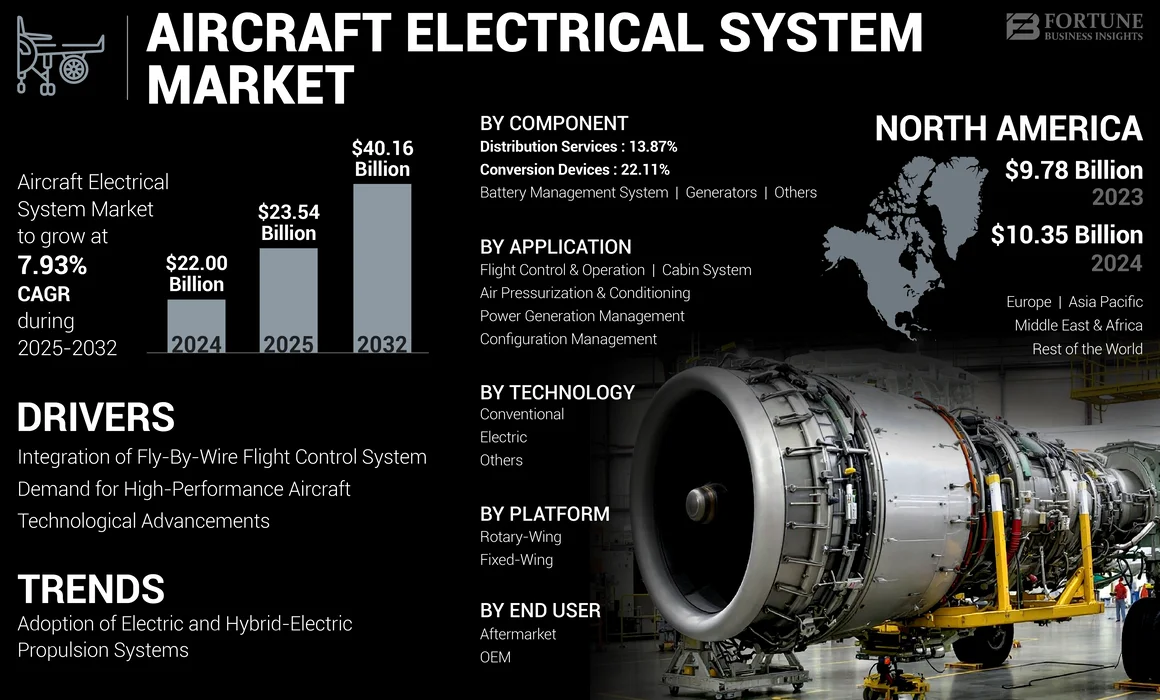

O tamanho do mercado global de sistemas elétricos de aeronaves foi avaliado em US$ 22,00 bilhões em 2024. O mercado deve crescer de US$ 23,54 bilhões em 2025 para US$ 40,16 bilhões até 2032, exibindo um CAGR de 7,93% durante o período de previsão. A América do Norte dominou o mercado de sistemas elétricos de aeronaves com uma participação de mercado de 47,05% em 2024.

Um sistema elétrico de aeronave é uma rede independente de componentes elétricos usados para gerar, transmitir, distribuir, utilizar e armazenar energia elétrica e energia elétrica. Geradores e alternadores são usados principalmente em aeronaves para produzir eletricidade. Este equipamento é acionado por motor e alimentado por uma Unidade de Potência Auxiliar (APU), um motor hidráulico, e uma turbina de ar Ram (RAT). O uso crescente de fiação leve em aeronaves comerciais e os avanços em soluções de baterias de alta densidade para aeronaves elétricas estão impulsionando o crescimento do mercado. Por exemplo, em maio de 2024, a Safran Electrical & Power foi selecionada pela Bell Textron Inc. para fornecer um sistema de geração de energia elétrica para o programa Future Long Range Assault Aircraft (FLRAA) do Exército dos EUA. Este acordo marcou uma colaboração significativa entre as duas empresas, com foco em tecnologia avançada de aviação militar.

O mercado de sistemas elétricos de aeronaves é altamente competitivo e fragmentado, com vários players importantes General Electric (GE) Aviation, Honeywell International Inc., Safran Group, Thales Group e outros dominando o setor. Essas empresas são conhecidas por sua experiência em projetar, fabricar e inovar sistemas elétricos de próxima geração para aeronaves.

A pandemia COVID-19 teve um impacto significativo no mercado de sistemas elétricos de aeronaves, principalmente devido a interrupções na indústria da aviação. Redução nas entregas de aeronaves: A pandemia causou um declínio acentuado na procura global de passageiros, levando à redução das entregas de aeronaves. Em 2020, a procura de passageiros caiu significativamente abaixo dos níveis de 2019, com as viagens internacionais e domésticas gravemente afetadas. Isto impactou diretamente a demanda por sistemas elétricos de aeronaves, uma vez que menos aeronaves novas foram produzidas e entregues.

Visão geral do mercado de sistemas elétricos de aeronaves e principais métricas

Tamanho e previsão do mercado

- Tamanho do mercado em 2024: US$ 22,00 bilhões

- Tamanho do mercado em 2025: US$ 23,54 bilhões

- Tamanho do mercado previsto para 2032: US$ 40,16 bilhões

- CAGR: 7,93% de 2025–2032

Quota de mercado

- A América do Norte dominou o mercado de sistemas elétricos de aeronaves com uma participação de 47,05% em 2024, impulsionada pelos principais centros de produção de aeronaves, avanços tecnológicos e investimentos crescentes em programas de propulsão elétrica e híbrida.

- Por plataforma, as aeronaves de asa fixa representaram a maior participação de mercado em 2024, apoiadas por inovações em eletrônica de potência, motores elétricos e demanda por eletrificação de aeronaves alinhadas com os rigorosos regulamentos da ICAO e da EASA.

Principais destaques do país

- Estados Unidos: Investimentos significativos em P&D em mais arquiteturas de aeronaves elétricas e híbridas-elétricas, juntamente com grandes entregas de aeronaves pela Boeing e colaborações com Safran e Honeywell, impulsionam o crescimento do mercado dos EUA.

- China: Rápido crescimento das viagens aéreas e aumento da produção de aeronaves domésticas, apoiado por iniciativas para integrar arquiteturas elétricas avançadas em programas de aeronaves COMAC.

- Japão: Adoção de sistemas elétricos modernizados para aeronaves comerciais e de defesa de próxima geração, com maior foco em tecnologias de propulsão híbrida.

- Europa (França, Reino Unido, Alemanha): Airbus e Rolls-Royce lideram iniciativas de propulsão elétrica, com distribuição de energia e soluções de baterias de alta densidade impulsionando a inovação e adoção regional.

TENDÊNCIAS DE MERCADO DE SISTEMA ELÉTRICO PARA AERONAVES

Adoção de Sistemas de Propulsão Elétrica e Híbrido-Elétrica é a última tendência do mercado

Há uma mudança notável em direção às aeronaves elétricas, que utilizam arquiteturas elétricas avançadas para melhorar o desempenho e reduzir as emissões. Esta mudança para aeronaves elétricas e elétricas híbridas é uma tendência importante, exigindo sistemas elétricos avançados para uma gestão eficaz de energia e propulsão. A transição de sistemas hidráulicos para sistemas de propulsão elétricos híbridos está remodelando o design e a eficiência das aeronaves modernas. Estes sistemas ajudam a reduzir o peso total da aeronave e a melhorar a sua eficiência de combustível, alinhando-se assim com os objetivos de sustentabilidade na aviação.

As aeronaves elétricas são vistas como uma solução viável para reduzir o impacto ambiental da aviação. Oferecem o potencial de zero emissões durante o voo, o que se alinha com os objetivos globais de sustentabilidade e de redução da pegada de carbono do setor da aviação. Avanços recentes na tecnologia de baterias, particularmente na densidade e eficiência energética, tornaram a propulsão elétrica mais viável. Inovações embaterias de íon de lítioe a exploração de produtos químicos alternativos são cruciais para melhorar o desempenho das aeronaves elétricas. Além disso, o sector da aviação geral empresarial está a adoptar cada vez mais sistemas eléctricos sofisticados para aeronaves para melhorar o desempenho do voo e o conforto dos passageiros.

Descarregue amostra grátis para saber mais sobre este relatório.

Oportunidades de mercado

Aumento da integração do sistema de controle de vôo Fly-By-Wire para acentuar o crescimento do mercado

Houve um aumento na integração de sistemas de controle fly-by-wire em aeronaves recentes. Fly-by-wire atua como um substituto para sistemas tradicionais, mecânicos e hidromecânicos. O sistema estabiliza a aeronave e ajusta as características de voo sem o envolvimento do piloto, evitando que o piloto opere fora da faixa operacional segura da aeronave. Como o fly-by-wire é eletrônico, ele é muito mais leve e menos volumoso que o controle mecânico, permitindo maior eficiência de combustível e flexibilidade no projeto de aeronaves, mesmo em aeronaves antigas e, portanto, é preferido por OEMs e companhias aéreas.

O fly-by-wire é atualmente utilizado na maioria das aeronaves e, portanto, espera-se que impulsione o mercado durante o período de previsão, devido ao aumento da demanda e à integração do sistema. Por exemplo, em outubro de 2022, a BAE Systems e a Supernal, dois grandes fabricantes de sistemas de controle de voo, anunciaram um acordo para projetar e desenvolver o sistema de controle computacional de decolagem e pouso vertical (eVTOL) da Supernal. Em apoio ao Supernal, a BAE Systems ajudará a definir a arquitetura de um sistema de voo elétrico leve para suas aeronaves autônomas. Prevê-se que o sistema elétrico de controle de vôo controle a aeronave com segurança e eficiência durante o vôo.

Drivers de mercado

Aumento da demanda por aeronaves de alto desempenho para impulsionar o crescimento do mercado

Um recente aumento na procura de aeronaves de alto desempenho com sistemas de controlo de voo eficazes e eficientes é uma importante força motriz no mercado. As aeronaves mais recentes entregues pelos principais OEMs estão bem equipadas com tecnologia de ponta e sistemas de suporte para controle de voo preciso. Esses sistemas de controle de voo de aeronaves melhoram a navegação, garantem economia ideal de combustível e facilitam as operações. Várias companhias aéreas iniciaram a procura de aeronaves que possam ser operadas a um custo mínimo, levando a um aumento na procura de sistemas de voo de aeronaves apropriados e integrados com a mais recente tecnologia digital. Além disso, os avanços nos sistemas eléctricos das aeronaves estão a impulsionar o desenvolvimento de tecnologias mais eficientes em termos de combustível, que reduzem significativamente os custos operacionais.

Além disso, espera-se que a prevalência de aeronaves supersônicas e hipersônicas para fins militares e comerciais impulsione o mercado de superfícies de controle de voo de aeronaves durante o período de previsão. Dezembro de 2022 – De acordo com relatos da mídia estatal, a demonstração de tecnologia para o futuro avião supersônico de passageiros da Rússia deverá entrar em produção em 2023. Ele será construído no Instituto Siberiano de Ciências Aeronáuticas Chaplygin (SibNIA), usando caças MiG-29 como base. O diretor do instituto, Vladimir Barsuk, anunciou o plano em entrevista coletiva, conforme noticiado pela agência de notícias russa TASS.

Avanços tecnológicos para atuar como catalisador para o crescimento do mercado

O mercado de sistemas elétricos de aeronaves está preparado para um crescimento significativo, impulsionado pelos avanços tecnológicos e pela crescente demanda por sistemas elétricos mais eficientes e confiáveis na aviação. Aqui estão as principais oportunidades e tendências que moldam este mercado:

Desenvolvimento de aeronaves elétricas e híbridas:A mudança para sistemas de propulsão elétrica apresenta oportunidades substanciais de crescimento. Inovações, como materiais leves e sistemas avançados de gerenciamento de energia, são cruciais para o desenvolvimento dessas aeronaves.

Modernização da Frota:À medida que as companhias aéreas expandem as suas frotas, há uma necessidade crescente de modernizar as aeronaves existentes com sistemas eléctricos modernos, criando um mercado lucrativo para serviços pós-venda.

Tecnologias emergentes:A integração de tecnologias, como oInternet das Coisas (IoT)e a Inteligência Artificial (IA) nos sistemas elétricos das aeronaves oferece perspectivas para operações mais inteligentes e mais responsivas, aumentando assim a eficiência geral.

Conformidade Regulatória:Regulamentações ambientais mais rigorosas estão a empurrar os fabricantes para soluções sustentáveis, proporcionando oportunidades para empresas que possam fornecer tecnologias eléctricas ecológicas.

Restrições de mercado

Regulamentações rigorosas em torno dos sistemas de controle de voo para reprimir o crescimento do mercado

Apesar das inúmeras vantagens do sistema de controle de voo de aeronaves, há um grande revés para o crescimento do mercado devido a regulamentações rígidas. O processo de aprovação do sistema de controle de voo pelas autoridades reguladoras é demorado e caro por vários motivos, sendo a segurança e a operabilidade os principais motivos. As autoridades reguladoras tornaram-se extremamente cautelosas após os casos fatais de acidentes de voo do Maneuvering Characteristics Augmentation System (MCAS) em aeronaves Boeing 737 Max 8. À medida que os acidentes de avião ocorreram devido às Características de Manobra e Sistema de Aumento (MCAS), os processos tornaram-se mais rigorosos, o que deverá regular até certo ponto o crescimento do mercado.

Processos de certificação demorados:O processo de aprovação de sistemas de controle de voo costuma ser demorado e caro. Órgãos reguladores, como a FAA e a EASA, aplicam protocolos rigorosos de testes e validação para garantir a segurança e a operabilidade. Isto tornou-se ainda mais rigoroso após incidentes de grande repercussão, como os acidentes do Boeing 737 Max, que levaram a um maior escrutínio dos designs e funcionalidades dos sistemas.

Altos custos de desenvolvimento:O desenvolvimento de sistemas avançados de controlo de voo requer investimentos substanciais em investigação e desenvolvimento (I&D). As pequenas empresas ou os novos participantes podem ter dificuldade em satisfazer estas exigências financeiras, limitando a concorrência e a inovação no mercado.

Preocupações com segurança cibernética:À medida que os sistemas de controlo de voo se tornam cada vez mais dependentes de software e eletrónica, estão expostos a ameaças à segurança cibernética. Garantir medidas robustas de segurança cibernética acrescenta outra camada de complexidade e custo ao desenvolvimento e manutenção de sistemas, restringindo ainda mais o crescimento do mercado.

Desafios de integração:A integração de novas tecnologias em plataformas de aeronaves existentes pode ser complexa e demorada. A modernização de modelos mais antigos com sistemas modernos de controlo de voo apresenta desafios logísticos significativos, que podem atrasar a entrada de novas inovações no mercado.

Espera-se que o aumento na produção e entregas de aeronaves impulsione o crescimento do mercado de sistemas elétricos de aeronaves durante o período de previsão. A produção de aeronaves registou um crescimento significativo nos últimos anos, especialmente de 2019 a 2023. Este aumento na produção está intimamente ligado aos avanços na tecnologia, ao aumento da procura de viagens aéreas e ao foco na sustentabilidade, que por sua vez, impulsiona o crescimento dos sistemas eléctricos das aeronaves.

Os principais fabricantes, como a Airbus e a Boeing, estão a aumentar as suas taxas de produção para satisfazer esta procura, com planos para aumentar significativamente a produção nos próximos anos. Por exemplo, a Boeing pretende produzir aproximadamente 50 jatos 737 MAX por mês até 2025/26, demonstrando o compromisso de ampliar as operações. À medida que a produção de aeronaves aumenta, também aumenta a demanda por sistemas elétricos avançados. As aeronaves modernas dependem fortemente de energia elétrica para diversas funções, incluindo aviônica, sistemas de controle de voo e recursos de conforto dos passageiros. A mudança em direção a arquiteturas elétricas está impulsionando a necessidade de sistemas sofisticados de geração, distribuição e gerenciamento de energia elétrica.

O sistema de energia da aeronave é crucial para garantir uma distribuição confiável de energia entre vários sistemas a bordo, aumentando assim a segurança operacional geral. Além disso, a tendência crescente dos sistemas de propulsão eléctricos e eléctricos híbridos é particularmente significativa. Esses sistemas exigem arquiteturas elétricas mais robustas para suportar geradores de partida de alta tensão, soluções de armazenamento de energia (como baterias avançadas) e sistemas de gerenciamento de energia que possam lidar com cargas maiores com eficiência. As regulamentações ambientais e o impulso para uma aviação sustentável estão a influenciar os fabricantes a investir em tecnologias de electrificação. A ascensão de aeronaves eléctricas e híbridas-eléctricas não só reduz as emissões, mas também exige a adopção de sistemas eléctricos avançados que sejam capazes de suportar estas novas tecnologias.

O aumento da produção de aeronaves entre 2019 e 2023 reflete uma recuperação robusta no setor da aviação, impulsionada pelo aumento da procura de viagens aéreas e pelos avanços tecnológicos. Este crescimento influencia diretamente o desenvolvimento de sistemas elétricos de aeronaves à medida que os fabricantes se adaptam aos novos desafios colocados pelas tecnologias de propulsão elétrica, pelos objetivos de sustentabilidade e pela necessidade de soluções de gestão de energia mais eficientes.

ANÁLISE DE SEGMENTAÇÃO

Por plataforma

Asas fixas detinham a maior participação devido a inovações em eletrônica de potência e motores elétricos de aeronaves de asas fixas

Com base na plataforma, o mercado é classificado em asa fixa e asa rotativa. O segmento de asa fixa detinha a maior participação no mercado de sistemas elétricos de aeronaves. O crescimento é atribuído a inovações em electrónica de potência, motores eléctricos e sistemas tolerantes a falhas e à crescente procura de electrificação de aeronaves no meio de rigorosos requisitos regulamentares da Organização da Aviação Civil Internacional (ICAO) e da Agência para a Segurança da Aviação da União Europeia (EASA). Por exemplo, em julho de 2024, a Airbus celebrou um acordo vinculativo com a Spirit AeroSystems para uma aquisição potencial relacionada à produção de seções de fuselagem do A350 e componentes do A220. Esta medida visa melhorar a estabilidade do fornecimento para os programas comerciais da Airbus.

Espera-se que o segmento de asas rotativas cresça mais rapidamente durante o período de previsão devido ao aumento das compras de helicópteros militares e aos programas de modernização militar para sistemas elétricos avançados. Além disso, a mudança para sistemas elétricos são os fatores que impulsionam o crescimento do segmento durante o período de previsão. Em outubro de 2023, a Safran Electrical & Power concluiu a aquisição do negócio de sistemas elétricos aeronáuticos da Thales, especializado em conversão elétrica e geração de energia para aeronaves civis e militares. Esta aquisição melhorou as capacidades da Safran no segmento de sistemas elétricos para aeronaves, particularmente para plataformas de asas rotativas.

Por componente

O segmento de geradores detinha a maior participação de mercado devido ao aumento da demanda por geração eficiente de energia

Com base no componente, o mercado é classificado em geradores, dispositivos de conversão, dispositivos de distribuição, sistemas de gerenciamento de baterias, entre outros. Projeta-se que o segmento de geradores continue sendo o segmento dominante no mercado global de sistemas elétricos de aeronaves, principalmente devido à crescente demanda por geração eficiente de energia em aeronaves de asa fixa e rotativa. Por exemplo, em setembro de 2024, a Honeywell International Inc. esteve ativamente envolvida no fornecimento de geradores de acionamento integrados aos principais fabricantes de aeronaves, melhorando assim as capacidades das suas frotas. A Honeywell anunciou um contrato com a Boeing para fornecer sistemas geradores avançados para seus novos modelos de aeronaves.

Estima-se que o segmento de dispositivos de conversão registre o maior CAGR durante o período de previsão. O aumento das tecnologias de propulsão elétrica, a conformidade regulatória e os padrões de segurança e a ênfase na eficiência de combustível são os fatores que impulsionarão o crescimento do segmento durante o período de previsão. Por exemplo, em Outubro de 2024, o Grupo Thales anunciou um contrato significativo com a Airbus para fornecer TRUs avançados concebidos para aeronaves comerciais da próxima geração, marcando uma parceria estratégica que visa melhorar a eficiência do sistema eléctrico.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

O segmento de controle e operação de voo é dominante devido à crescente demanda por aeronaves de alto desempenho

Com base na aplicação, o mercado é classificado em gerenciamento de geração de energia, controle e operação de voo, sistema de cabine, pressurização e condicionamento de ar e gerenciamento de configuração. O segmento de controle e operação de voo dominou a participação de mercado global de sistemas elétricos de aeronaves em 2024. O domínio do segmento é atribuído à crescente demanda por aeronaves de alto desempenho equipadas com sofisticados sistemas de controle de voo, integração de aviônicos avançados e sistemas de controle e novos modelos dos principais fabricantes de aeronaves, como Boeing 787 e Airbus A380 com arquiteturas elétricas aprimoradas.

- Por exemplo, em Julho de 2023, a BAE Systems anunciou um novo centro de investigação, FalconWorks, destinado a desenvolver capacidades de combate aéreo, que inclui o desenvolvimento de sistemas de controlo de voo de próxima geração para aplicações militares.

Estima-se que o segmento de gestão de geração de energia seja o segmento que mais cresce, registrando o maior CAGR de 8,83% durante o período de previsão. Demanda por sistemas aprimorados de gerenciamento de energia para aeronaves modernizadas e de próxima geração, e avanços emsistemas de gerenciamento de bateriae tecnologias de armazenamento de energia são alguns dos fatores que impulsionarão o crescimento do segmento durante o período de previsão

- Por exemplo, em fevereiro de 2022, a NASA anunciou uma colaboração com a GE Aviation como parte do seu projeto Electric Powertrain Flight Demonstration, que visa avançar nas tecnologias de geração de energia elétrica na aviação. Este projeto envolve investimentos significativos de diversas partes interessadas, incluindo a Boeing.

Por tecnologia

O segmento convencional detinha a maior participação de mercado devido à sua relação custo-benefício durante a modernização de aeronaves existentes

Com base na tecnologia, o mercado é classificado em convencional, elétrico, entre outros. O segmento convencional dominou o mercado global de sistemas elétricos de aeronaves em 2024. Infraestrutura estabelecida de sistemas convencionais, taxa moderada de adoção de eletrificação completa de aeronaves para modernização de aeronaves e economia durante a modernização de aeronaves existentes são alguns dos fatores que impulsionarão o crescimento do segmento durante o período de previsão.

Por exemplo, em outubro de 2023, a Boeing entregou 256 aeronaves comerciais às companhias aéreas dos EUA, aproveitando os sistemas elétricos convencionais existentes que permanecem parte integrante dos projetos dessas aeronaves.

Estima-se que o segmento elétrico seja o segmento que mais cresce durante o período de previsão. Inovações em propulsão elétrica,bateriatecnologias, adoção de sistemas de entretenimento a bordo, sistemas avançados de aviônicos e controle, sistemas digitais de pressurização de cabine, gerenciamento de geração de energia de próxima geração e adoção de arquiteturas elétricas mais elétricas em meio a rigorosas conformidades regulatórias são alguns dos fatores que impulsionarão o crescimento do segmento durante o período de previsão.

Por usuário final

Segmento OEM detém a maior participação de mercado devido ao aumento na demanda por novas aeronaves

Com base no uso final, o mercado é classificado em OEM e mercado de reposição. O segmento OEM dominou o mercado global de sistemas elétricos de aeronaves em 2024. O aumento de aeronaves militares ehelicópteroentregas e alta demanda por maior eficiência energética e confiabilidade em aeronaves militares e comerciais são os fatores que influenciarão o crescimento do segmento durante o período de previsão.

- Por exemplo, em maio de 2021, a Pyroalliance e a Safran Electrical & Power firmaram uma parceria para desenvolver soluções de desligamento elétrico pirotécnico de emergência para redes elétricas de alta potência em aeronaves de próxima geração. Isto reflete colaborações contínuas que visam inovações no segmento OEM.

Estima-se que o segmento de reposição seja o segmento que mais cresce durante o período de previsão. As iniciativas de modernização da frota na aviação comercial e militar com sistemas elétricos modernos, o aumento da procura de serviços de MRO com atualizações e substituições de sistemas elétricos antigos e o ressurgimento das viagens aéreas pós-pandemia são os fatores que impulsionarão o crescimento do segmento durante o período de previsão.

- Por exemplo, em agosto de 2023, a Collins Aerospace anunciou uma expansão do seu portfólio de serviços pós-venda para melhorar o suporte às frotas existentes, concentrando-se na integração de soluções elétricas avançadas em modelos mais antigos.

PERSPECTIVAS REGIONAIS DO MERCADO DE SISTEMA ELÉTRICO DE AERONAVES

O mercado global é segmentado com base na região na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e no resto do mundo.

América do Norte

North America Aircraft Electrical System Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável pela maior participação de mercado em 2024 e provavelmente permanecerá dominante durante todo o período de previsão. A indústria aeroespacial da região é caracterizada por investimentos significativos em investigação e desenvolvimento, particularmente em sistemas eléctricos avançados que melhoram o desempenho das aeronaves e a eficiência de combustível. A mudança para projetos de aeronaves “mais elétricas” é uma tendência importante, pois esses sistemas reduzem o peso e melhoram a eficiência operacional.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico registre o CAGR mais rápido durante o período de previsão. O rápido crescimento económico em países como a China e a Índia levou a um aumento significativo nas viagens aéreas, impulsionando a procura de novas aeronaves equipadas com sistemas eléctricos avançados. As diversas economias da região contribuem para uma combinação de crescimento rápido e desenvolvimento estável em várias sub-regiões. O mercado de sistemas elétricos de aeronaves da Ásia-Pacífico é impulsionado pela crescente demanda por viagens aéreas e por investimentos em novas tecnologias. Projeta-se que o tamanho do mercado na região se expanda significativamente, refletindo a crescente integração de soluções elétricas avançadas na aviação.

Europa

Espera-se que o mercado de sistemas elétricos de aeronaves cresça na Europa, à medida que os principais OEM europeus da região, como a Airbus e a Rolls-Royce, estão a investir em tecnologias de próxima geração, incluindo sistemas de propulsão elétrica. Espera-se que esses enormes investimentos impulsionem a procura de componentes eléctricos avançados. Por exemplo, em janeiro de 2024, a Collins Aerospace garantiu um contrato para fornecer à Airbus os seus mais recentes sistemas de distribuição de energia para a sua família de aeronaves A320, destacando as colaborações contínuas no ecossistema aeroespacial europeu. Os principais fabricantes estão competindo por uma maior participação no mercado de sistemas elétricos de aeronaves, inovando e aprimorando suas ofertas de produtos para atender aos padrões da indústria em evolução.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players se concentram no desenvolvimento de produtos tecnologicamente avançados e estratégias de aquisição para impulsionar o crescimento do mercado

Os proeminentes players do mercado estão priorizando o avanço de suas ofertas de produtos. O desenvolvimento de uma gama diversificada de soluções e o aumento do investimento em investigação e desenvolvimento são factores-chave que contribuem para o domínio de mercado destes players. O mercado é liderado por vários players. Eles estão focados no desenvolvimento de tecnologias de ponta que melhorem o nível de autonomia dessas aeronaves. A análise abrangente do mercado de sistemas elétricos de aeronaves revela tendências que indicam uma forte demanda por sistemas elétricos de próxima geração que apoiem iniciativas de aviação sustentáveis.

LISTA DOS PRINCIPAIS JOGADORES PERFILADOS NO RELATÓRIO

- Ametek (EUA)

- Corporação Amfenol(NÓS.)

- Corporação Astrônica(NÓS.)

- Instrumentos Aviônicos, LLC(NÓS.)

- Bae Systems (Reino Unido)

- Carlisle Interconnect Technologies (EUA)

- Crane Aerospace & Electronics (EUA)

- Eaglepicher Technologies, LLC (EUA)

- Esterline Technologies (GRUPO TRANSDIGM) (EUA)

- GE Aviation (EUA)

- Hartzell Engine Technologies (EUA)

- Honeywell International Inc. (EUA)

- Meggitt (Reino Unido)

- Nabtesco Corporation (Japão)

- PBS Aeroespacial (EUA)

- Pioneer Magnetics (EUA)

- Corporação de energia radiante(NÓS.)

- Safran (França)

- Grupo Thales (França)

- United Technologies Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2024- A JetZero finalizou seus acordos de parceria com fornecedores de primeira linha para os principais componentes dos sistemas de controle de voo em seu demonstrador Blended Wing Body (BWB) em escala real. A execução dos contratos marcou um passo crítico no caminho da construção e demonstração, com voos de teste programados para começar em 2027.

- Outubro de 2024-A GE Aerospace anunciou um acordo de serviços multimilionário de 10 anos com a Emirates para apoiar o sistema de gerenciamento de carga elétrica em sua frota de Boeing 777. O acordo foi apoiado pela GE Aerospace em Cheltenham, Reino Unido. A Emirates é a maior operadora de B777 do mundo, com uma frota de 143 aeronaves.

- Agosto de 2024-A GKN Aerospace anunciou a extensão do seu acordo com a Airbus para a produção contínua de todos os Sistemas de Interconexão de Fiação Elétrica (EWIS) para toda a aeronave A220. Esta extensão do contrato de vários anos reafirmou o papel da GKN Aerospace como fornecedora chave de EWIS para a Airbus.

- Setembro de 2023-A Safran Electrical & Power, líder mundial em sistemas elétricos para aeronaves, assinou um acordo de colaboração com a Cuberg, uma subsidiária do fabricante de baterias Northvolt. O acordo foi assinado para facilitar a cooperação industrial, técnica e comercial entre as empresas para desenvolver um sistema de armazenamento de energia de aviação para futuras aeronaves totalmente elétricas e híbridas.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos importantes, como principais players, componentes, plataformas, usuários finais e aplicações dependendo de diversas regiões. Além disso, oferece insights profundos sobre as tendências do mercado, cenário competitivo, concorrência de mercado, preços de produtos e status de mercado, e destaca os principais desenvolvimentos do setor. Além disso, abrange diversos fatores diretos e indiretos que contribuíram para o crescimento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período Histórico |

2019-2023 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 7,93% de 2025 a 2032 |

|

Segmentação

|

Por plataforma

|

|

Por componente

|

|

|

Por aplicativo

|

|

|

Por Tecnologia

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 22,00 mil milhões de dólares em 2024 e deverá atingir 40,16 mil milhões de dólares em 2032.

Registrando um CAGR de 7,93%, o mercado apresentará um crescimento significativo ao longo do período de previsão.

Por plataforma, o segmento de asa fixa liderou o mercado.

A General Electric Company (GE Aviation) é o player líder no mercado.

A América do Norte dominou o mercado em termos de participação em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 286

-

(Oferta válida até 15th Feb 2026)

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco