Asia Pacific and Middle East & Africa Building & Construction Sealants Market Size, Share & Industry Analysis, By Resin (Silicon, Polyurethane, Polysulfide, Emulsion, Hybrid Polyurethane Sealant, and Others), By Type (One Component and Two Components), By Technology (Water-based, Solvent-based, and Others), By Application (Flooring, Sanitary & Kitchen, Glazing, and Others), By End-use Industry (Commercial, Residential, and Industrial) e previsão regional, 2024-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

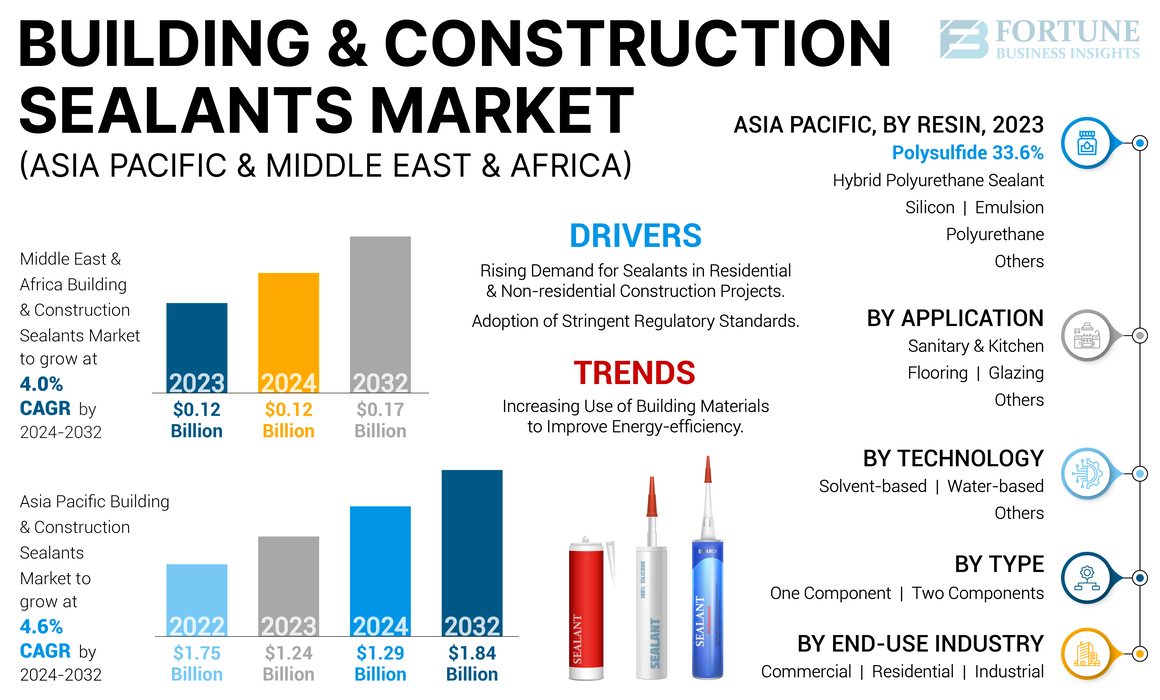

O tamanho do mercado de selantes de construção e construção da Ásia -Pacífico e Oriente Médio e Africa foi avaliado em US $ 1,24 bilhão e US $ 0,12 bilhão, respectivamente, em 2023. O mercado da Ásia -Pacífico deve crescer de US $ 1,29 bilhão em 2024 a US $ 1,84 bilhão em 2032, exibindo um CAGR de 4.6% durante o período de 2024. O mercado do Oriente Médio e da África deve crescer de US $ 0,12 bilhão em 2024 para US $ 0,17 bilhão até 2032, exibindo uma CAGR de 4,0% durante o período de previsão.

Os selantes são materiais essenciais usados para selar lacunas ou articulações em edifícios e outros projetos de construção. Eles são usados para vários propósitos, como impermeabilização, à prova de som e à prova de fogo. Eles são comumente usados em projetos de construção comercial e residencial para garantir a integridade estrutural das estruturas e aumentar sua eficiência energética. Esses materiais estão disponíveis em diferentes tipos, cada um projetado para fins e desafios específicos encontrados em diferentes atividades de construção. A escolha do selante certo envolve considerar fatores como o tipo de material de superfície, condições ambientais, facilidade de aplicação, tamanho da articulação, requisito de desempenho, tempo de cura, custo e recomendações do fabricante. A consideração cuidadosa desses fatores pode ajudar a garantir a seleção do selante certo, fornecendo proteção eficaz a longo prazo aos componentes da construção.

A pandemia Covid-19 teve um impacto significativo na indústria da construção, e a demanda por selantes usados na indústria de construção e construção não foi imune a esse impacto. No advento da pandemia, vários projetos de construção foram suspensos, atrasados ou cancelados devido à incerteza em torno das perspectivas econômicas e preocupações com a saúde. Isso resultou em uma diminuição na demanda porSelantes de construção e construçãoe outros materiais. As interrupções da cadeia de suprimentos causadas pela pandemia levaram à escassez de matérias -primas e mão -de -obra em todo o mundo, resultando em desafios imprevistos.

Além disso, os desafios logísticos forçaram as empresas de manufatura a operar com capacidade reduzida ou fechar suas instalações de produção. Isso acabou levando a flutuações nos preços dos produtos, com tempo de entrega mais longos para esses materiais, o que afetou a disponibilidade e o custo dos selantes de construção e construção. No entanto, à medida que a pandemia diminuiu e as restrições foram facilitadas, o setor de construção retomou gradualmente as atividades, levando à demanda por selantes de construção. A indústria global da construção está se recuperando dos efeitos da pandemia, pois as cadeias de suprimentos normalizaram. Isso, por sua vez, levou a um rebote na demanda por selantes de construção e construção, e a tendência provavelmente continuará à medida que as atividades de construção aumentam.

Tendências do mercado de Selantes de Construção e Construção da Ásia -Pacífico e Oriente Médio e Africa

Aumentar o uso de materiais de construção para melhorar a eficiência energética dos espaços de construção para aumentar a proliferação do mercado

Práticas e produtos sustentáveis de construção estão se tornando cada vez mais importantes à medida que as pessoas se preocupam com o meio ambiente. A incorporação de selantes pode desempenhar um papel importante nas práticas de construção, reduzindo a energia necessária para aquecer e resfriar os espaços de construção. Isso pode ajudar a reduzir as emissões de gases de efeito estufa e conservar recursos energéticos. Os selantes ajudam a melhorar a durabilidade e a vida útil dos materiais de construção, protegendo -os do intemperismo, umidade e outros fatores ambientais. Isso pode reduzir a necessidade de reparos e substituições, o que pode ajudar a reduzir o desperdício e o consumo de recursos. Além disso, o uso de selantes que atendem aos padrões de construção verde pode ajudar os construtores e designers a atingir as necessidades de conformidade, resultando em incentivos financeiros e maior comercialização.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de selantes da Ásia -Pacífico e Oriente Médio e da África

A crescente demanda por selantes em projetos de construção residencial e não residencial para aumentar a demanda de produtos

O setor de construção está crescendo rapidamente em muitas partes do mundo, impulsionadas por fatores como crescimento populacional, urbanização e desenvolvimento econômico. Isso resultou em uma crescente demanda por selantes de construção e construção, pois são amplamente utilizados para selar juntas, lacunas e rachaduras em edifícios e estruturas. Desde as lacunas de vedação até a melhoria do isolamento e a resistência ao fogo, os selantes de construção desempenham um papel crítico para garantir que os edifícios sejam seguros, confortáveis e eficientes em termos de energia. Esses selantes oferecem uma variedade de funções críticas para o desempenho e a longevidade de edifícios e estruturas. A crescente demanda das atividades de construção em todo o mundo e uma ênfase crescente na eficiência e sustentabilidade energética deve aumentar o uso de selantes de construção durante o período de previsão.

Adoção de padrões regulatórios rigorosos para impulsionar o crescimento do mercado

Governos e órgãos regulatórios têm implementado padrões rigorosos e códigos de construção para garantir a segurança, a durabilidade e a sustentabilidade ambiental em projetos de construção. Esses padrões cobrem vários aspectos, incluindo segurança para resistência ao fogo e integridade estrutural. Junto com isso, esses padrões têm aumentado o foco nos requisitos de sustentabilidade ambiental para redução de emissões de COV e não toxicidade, e os exigentes de eficiência energética para melhorar o isolamento e o vazamento reduzido do ar. A conformidade com esses regulamentos é crucial para os construtores e desenvolvedores obter licenças e aprovação para seus projetos. Além disso, os órgãos reguladores geralmente exigemMateriais de construção, incluindo selantes, para passar por testes e certificação para garantir qualidade e desempenho. Esta certificação garante às partes interessadas que os selantes usados atendam aos padrões do setor. Assim, a adoção de padrões regulatórios rigorosos desempenha um papel significativo na alimentação da demanda por selantes de construção e impulsionando o crescimento do mercado em conjunto.

Fatores de restrição

Produtos químicos nocivos usados na produção de selantes podem impedir o crescimento do mercado

Vários selantes contêm produtos químicos perigosos, como compostos orgânicos voláteis (COV) que podem contribuir para a poluição do ar e afetar adversamente a saúde humana. Os regulamentos ambientais podem limitar a quantidade de VOCs presentes nos selantes, dificultando a produção de selantes de alto VOC. Esses regulamentos podem aumentar o custo dos selantes, pois os fabricantes podem precisar investir em novos equipamentos ou alterar seus processos de produção existentes para atender aos requisitos dos regulamentos. Isso pode dificultar os fabricantes menores para competir com players estabelecidos que têm mais recursos para investir em conformidade. Além de limitar o uso de certos produtos químicos, os regulamentos ambientais podem exigir um descarte adequado desses selantes ou eliminar completamente o uso de selantes que contêm materiais tóxicos. Assim, a adoção de regulamentações ambientais mais rigorosas pode dificultar o crescimento do mercado de Selantes de Construção e Construção do Oriente Ásia e Oriente Médio e Africa.

Análise de segmentação de segmentação de segmentação de selantes da Ásia -Pacífico e Oriente Médio e Africa

Por análise de resina

O segmento de polissulfeto levou devido à sua adoção mais ampla na indústria da construção

Baseado em resina, o mercado é segmentado emsilício, poliuretano, polissulfeto, emulsão, selante de poliuretano híbrido e outros.

O segmento de polissulfeto mantinha a participação de mercado da Ásia -Pacífico e do Oriente Médio e da África e a construção de selantes de construção em 2023. É a resina empregada na indústria da construção para aplicações de vedação e ligação. As propriedades químicas superiores do polissulfeto oferecem excelente adesão, durabilidade e resistência a condições climáticas abruptas. Assim, os selantes de polissulfeto são usados para unir o vidro, as juntas de enchimento e as juntas de expansão para garantir que materiais estruturais importantes permaneçam no lugar. A Ásia -Pacífico e o Oriente Médio e a África estão experimentando uma rápida urbanização com a crescente população. Espera -se que esse fator solicite novas atividades de construção do edifício e reparos em estruturas antigas.

Outro selante consumido principalmente após o silício é o selante de poliuretano. Eles estão disponíveis em formulações únicas ou multi-componentes e são usadas principalmente em juntas horizontais ou aplicações verticais que não cedem. Selantes de poliuretano híbrido oferecem uma combinação única de propriedades depoliuretanoe selantes de silicone. Eles são frequentemente usados em aplicações de construção para selar janelas, portas e outros componentes de construção. Seu desempenho superior o torna popular entre as aplicações industriais pesadas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de tipo

Um componente selantes foi responsável pela participação dominante devido à facilidade de aplicação

Em termos de tipo, o mercado é segmentado em um componente e dois componentes.

Um segmento de componentes foi responsável pela maior participação de mercado em 2023. Um componente selantes é mais fácil de usar e ideal para aplicações mais simples, enquanto dois componentes selantes são mais especializados e oferecem maior resistência e durabilidade para aplicações mais exigentes. A escolha entre os dois depende da aplicação específica, do tempo de cura, das condições em que os selantes serão usados e o nível de desempenho desejado. Os selantes de um componente são preferidos onde a facilidade de uso, a relação custo-benefício, a tolerância a fatores ambientais e o desperdício mínimo são considerações importantes.

Por outro lado, dois componentes selantes oferecem maior resistência e durabilidade e são mais adequados para aplicações exigentes que requerem resistência química, resistência de alta temperatura ou maior força de adesão.

Por análise de tecnologia

Outros (segmento reativo) dominaram o mercado devido às suas propriedades superiores, tornando -o uma escolha de clientes preferidos

Em termos de tecnologia, o mercado é segmentado em baseado em água, à base de solvente e outros.

Outros segmentos representaram a maior participação de mercado em 2023, enquanto o segmento à base de água deve testemunhar o crescimento mais rápido durante o período de previsão.

O segmento de outros inclui selantes reativos. Esses selantes reativos oferecem muitas vantagens sobre alternativas, comosolventee à base de água, tornando-os uma escolha ideal para uma ampla gama de aplicações industriais e de construção. Sua forte adesão, tempo de cura rápido, durabilidade e versatilidade os tornam soluções eficazes e confiáveis para as aplicações de vedação e ligação encontradas na indústria da construção. Além disso, os selantes reativos não contêm compostos orgânicos voláteis (COV), que prejudicam a saúde humana e o meio ambiente, tornando-os mais atraentes para os clientes e resultando em maior demanda em relação à água e alternativas baseadas em solventes.

Por análise de aplicação

Adoção crescente de vidro em estruturas de construção para aumentar a demanda por selantes usados em aplicações de vidros

Em termos de aplicação, o mercado é segmentado em pisos, sanitários e cozinhas, vidros e outros.

O segmento de envidraçamento foi responsável pela participação de mercado dominante em 2023. Com o setor de construção em expansão em todo o mundo, materiais como vidro estão programados para testemunhar uma adoção mais alta nas atividades de construção. Edifícios altos com fachadas de vidro são uma visão comum nos países em desenvolvimento em todo o mundo. Fora isso, o vidro é usado como material de isolamento e componente estrutural. Os selantes de vidro oferecem uma alternativa aos sistemas tradicionais, como juntas e outros acessórios mecânicos. Eles são usados para prender os materiais de vidro, metal ou outro painel na janela de um edifício ou no sistema de enquadramento de metal da parede. Assim, eles são um componente crítico na arquitetura moderna, onde edifícios sem vidro são inimagináveis no cenário atual.

Prevê -se que o segmento de piso testemunhe o crescimento mais rápido durante o período de previsão. Os selantes são usados no piso para proteger o material subjacente da umidade, manchas e outros tipos de danos. Os consumidores buscam cada vez mais soluções de pisos duráveis e sustentáveis que protegem a superfície e prolongam sua vida útil. À medida que os consumidores se tornam mais conscientes de tais soluções, espera -se que a demanda por selantes usados em aplicações de pisos se expanda durante o período de previsão.

Por análise da indústria de uso final

A crescente demanda por moradias acessíveis e sustentáveis resultará em mais ampla adoção de produtos em segmento residencial

Em termos de indústria de uso final, o mercado é segmentado em comercial, residencial e industrial.

O segmento residencial foi responsável pela maior participação de mercado em 2023. Os selantes desempenham um papel crítico na construção de casas, onde são usados na impermeabilização, redução de ruído e melhoria da saúde e segurança, vendendo lacunas que poderiam permitir que as pragas entrem em casas. Além disso, a aplicação de selantes apropriados pode reduzir significativamente o aborrecimento associado à manutenção, enquanto melhora a estética do espaço. Assim, o aumento da conscientização do consumidor em relação aos benefícios do produto está programado para resultar na adoção mais ampla de selantes no setor residencial durante o período de previsão.

Insights regionais

Por região, o mercado é segregado no Oriente Médio e na África e na Ásia -Pacífico.

A Ásia -Pacífico foi responsável por uma grande participação de mercado em 2023. Espera -se que os países em desenvolvimento testemunhem taxas de crescimento significativas durante o período de previsão. Isso inclui a Índia, que está testemunhando um rápido crescimento em sua população urbana, resultando em uma maior demanda por edifícios residenciais e comerciais. O setor de construção indiano tem sido um dos principais impulsionadores do crescimento econômico do país nos últimos anos, e espera -se que desempenhe um papel crítico durante o período de previsão. Além disso, o setor de infraestrutura está passando por uma transformação maciça, com vários projetos em larga escala em andamento. Isso inclui projetos de desenvolvimento de infraestrutura em larga escala, como a missão Smart Cities e Bharatmala Pariyojana. Além disso, o mercado imobiliário residencial na Índia testemunhou um crescimento significativo nos últimos anos. O governo lançou vários esquemas, como o Pradhan Mantri Awas Yojana para promover moradias populares e melhorar a disponibilidade de financiamento habitacional. À medida que a disponibilidade de informações on -line e através de outros canais aumenta, os consumidores e construtores estão se tornando mais conscientes dos benefícios dos selantes nas aplicações de construção. Isso, por sua vez, deve resultar em maior adoção de selantes na indústria da construção, impulsionando o uso de selantes de construção e construção na Índia.

O mercado do Oriente Médio e da África deve testemunhar um crescimento substancial durante o período de previsão devido à crescente demanda das atividades de construção. Por exemplo, o setor de construção da Arábia Saudita vem prosperando na última década, e o mercado do país deve continuar crescendo em um CAGR de 4,8% durante 2024-2032. O setor de construção do país é impulsionado pelas iniciativas do governo para diversificar a economia e promover o investimento privado. O governo planeja aumentar ainda mais a contribuição do setor privado para a economia em geral. Embora as empresas de construção em larga escala, como Parsons Saudita Oger e Saudita, já existam, o governo está trabalhando para promover pequenas e médias empresas no setor, fornecendo apoio, treinamento e incentivos financeiros. Como o setor de construção do país está programado para se expandir durante o período de previsão, espera -se que a demanda por materiais de construção, incluindo diferentes tipos de selantes, impulsionando assim o crescimento do mercado de selantes de construção e construção.

Principais participantes do setor

Os participantes do mercado se concentram no planejamento estratégico para fortalecer sua parte

O mercado de selantes de construção e construção da Ásia -Pacífico e Oriente Médio e África é fragmentado e altamente competitivo, com vários jogadores competindo pela participação. A concorrência é baseada principalmente em fatores como preço, qualidade do produto, inovação e reconhecimento da marca. Os players estabelecidos existentes têm uma vantagem devido aos seus canais de distribuição maiores e reconhecimento da marca, enquanto os players menores podem se diferenciar através de produtos de nicho ou serviços superiores ao cliente. O mercado mostra a presença de grandes empresas como 3M, Sika AG, Henkel AG & Co. KGAA, Dow, Wacker Chemie AG, Basf SE, Bostik, Pidilite Industries Limited, Asian Paints, Mapei S.P.A., H.B. Companhia Fuller, adesivos astrais e outros jogadores. Os principais players do mercado têm consolidado ativamente para reduzir a concorrência geral.

Lista das principais empresas de selantes da Ásia -Pacífico e Oriente Médio e Africa.

- 3m(NÓS.)

- Sika AG (Suíça)

- Henkel AG & Co. KGAA (Alemanha)

- Dow(NÓS.)

- Wacker Chemie AG (Alemanha)

- BASF SE(Alemanha)

- Bostik(França)

- Pidilite Industries Limited (Índia)

- Tintas asiáticas(Índia)

- Mapei S.P.A. (Itália)

- H.B. Fuller Company (EUA)

- Adesivos astrais (Índia)

Principais desenvolvimentos da indústria:

- Janeiro de 2023 -3M concluiu a aquisição da EMFI S.A. e Sapo S.A.S. (“EMFI/SAPO”), fabricantes de adesivos e selantes estruturais à base de poliuretano. A aquisição faz parte do movimento estratégico da empresa que lhes permitirá servir melhor os clientes na França e na Europa.

- Julho de 2021 -H.B. A Fuller assinou um contrato de distribuição com a Jubilant AGRI e a Consumer Products Limited (JACPL), uma subsidiária 100% da Jubilant Industries Limited, para atender à crescente demanda por aplicações adesivas no segmento de madeira B2B. Essa colaboração estratégica ajudará a expandir o alcance de H.B. As soluções adesivas de alto desempenho de Fuller através de uma ampla gama de tecnologias, incluindo curas de umidade ao baseado em água, e poliuretanos.

- Abril de 2021 -A Sika assinou um acordo para adquirir a Hamatite, com sede no Japão. A hamatita está principalmente envolvida na fabricação de adesivos e selantes para o setor de construção e automotivo. A aquisição ajudará a Sika a fortalecer sua posição no mercado japonês. O acesso adicional aos OEMs japoneses ajudará a empresa a estender suas ofertas de produtos na indústria da construção japonesa.

- Dezembro de 2020 -A Sika lançou uma nova tecnologia de poliuretano sob a marca Purform. A empresa afirma que a nova tecnologia é altamente versátil. É usado para desenvolver adesivos e selantes de poliuretano duráveis e de alto desempenho usados em diferentes aplicações no setor de construção e na indústria automotiva.

- Novembro de 2020 -A Pidilite Industries adquiriu a subsidiária indiana do Huntsman Group. A Huntsman Advanced Materials Solutions fabrica e vende adesivos, selantes e outros produtos sob marcas como Araldite, Araldite Karpenter e Araseal no país. Tais aquisições ajudam as empresas a fazer sua forte presença na Índia.

Cobertura do relatório

O Relatório de Pesquisa de Mercado de Selantes de Construção e Construção da Ásia-Pacífico e do Oriente Médio e da África fornece uma análise detalhada e se concentra em aspectos cruciais, como cenário competitivo, resinas, tipos, tecnologias, aplicações e indústrias de uso final. Oferece informações sobre as tendências do mercado e destaca os desenvolvimentos vitais da indústria. Além dos fatores mencionados acima, o relatório abrange vários fatores que contribuíram para o crescimento do mercado nos últimos anos. Inclui dados históricos e prevê o crescimento da receita nos níveis regional e nos países e analisa a mais recente dinâmica e oportunidades de mercado do setor.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2023 |

|

Ano estimado |

2024 |

|

Período de previsão |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Taxa de crescimento |

CAGR de 4,6% para a Ásia -Pacífico, CAGR de 4,0% para o Oriente Médio e África |

|

Unidade |

Valor (US $ bilhões), volume (quiloton) |

|

Segmentação |

Por resina

|

|

Por tipo

|

|

|

Por tecnologia

|

|

|

Por aplicação

|

|

|

Pela indústria de uso final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights diz que o tamanho do mercado da Ásia -Pacífico foi de US $ 1,24 bilhão em 2023 e atingirá US $ 1,84 bilhão em 2032, enquanto o mercado do Oriente Médio e África ficou em US $ 0,12 bilhão em 2023 e atingirá US $ 0,17 bilhões até 2032.

O mercado registrará uma CAGR de 4,6% no mercado da Ásia -Pacífico e registrará uma CAGR de 4,00% no mercado do Oriente Médio e da África durante o período de previsão.

Por resina, o segmento de polissulfeto detinha a maior participação de mercado em 2023.

A crescente demanda por selantes de construção e construção de projetos residenciais e não residenciais deve impulsionar o crescimento do mercado.

3M, Sika AG, Henkel AG & Co. KGAA, Dow, Wacker Chemie AG e BASF SE são alguns dos principais players do mercado.

A Ásia -Pacífico detinha a maior participação de mercado em 2023.

O crescente uso de materiais de construção para melhorar a sustentabilidade e a eficiência energética dos edifícios de construção está programada para aumentar a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2023

- 2019-2022

- 372

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco