Autoinjectors Market Size, Share & Industry Analysis, By Type (Disposable and Reusable), By Application (Autoimmune Disorders, Diabetes, Emergency Care, and Others), By Route of Administration (Intramuscular and Subcutaneous), By Distribution Channel (Hospital Pharmacies, Retail Pharmacies, and Online Pharmacies), and Regional Forecast, 2024-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

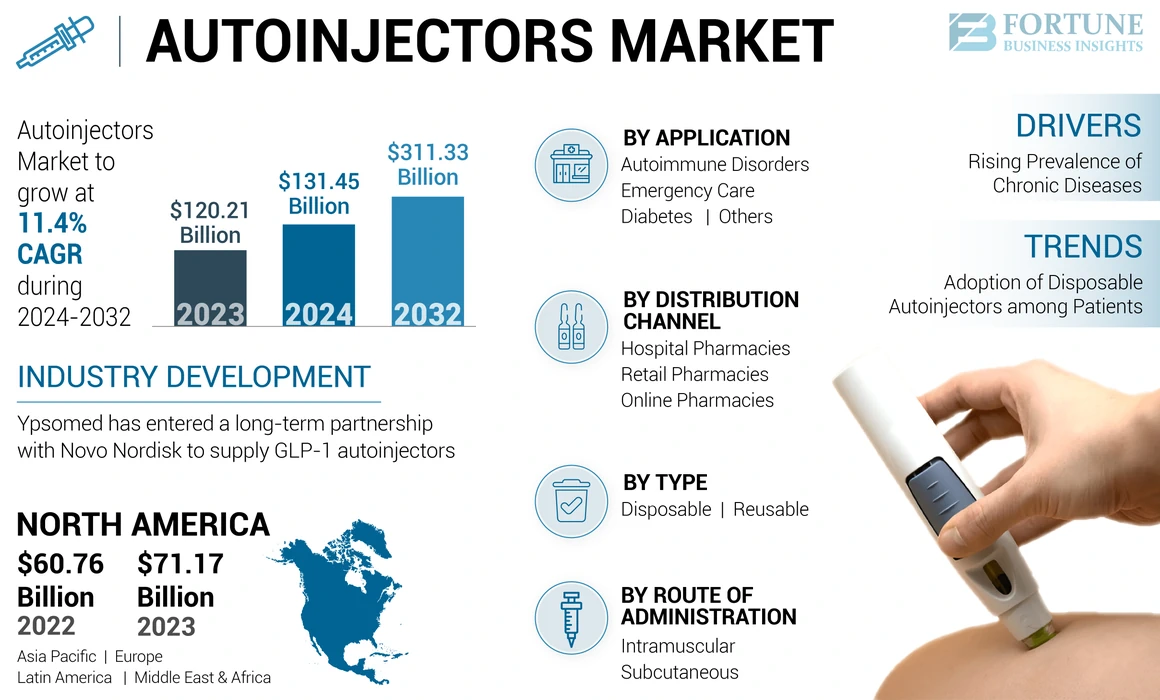

O tamanho do mercado global de autoinjetores foi avaliado em US $ 120,21 bilhões em 2023. O mercado deve crescer de US $ 131,45 bilhões em 2024 para US $ 311,33 bilhões em 2032, exibindo um CAGR de 11,4% durante o período de previsão. A América do Norte dominou o mercado de autoinjetores com uma participação de mercado de 59,2% em 2024.

Autoinjetores são dispositivos de mola com umseringa pré-cheiaAuto-administrar uma dose fixa de medicamentos parentais em um paciente. Esses dispositivos tratam doenças crônicas selecionadas, como artrite reumatóide, esclerose múltipla e tratamentos de emergência, incluindo choque anafilático e ataques de enxaqueca. A taxa de incidência de condições de emergência, como choque anafilático e ataques de enxaqueca, está aumentando devido a vários agentes causadores, como alérgenos alimentares, picadas de insetos ou insensibilidade a medicamentos em todo o mundo. Devido à crescente incidência, há uma demanda substancial por terapias biológicas para tratar doenças crônicas.

- De acordo com um artigo publicado pelo NCBI em 2022, a prevalência geral de anafilaxia variou entre 0,3% - 5,1%, com uma incidência de 50 a 112 casos por 100.000 população por ano.

Assim, as empresas farmacêuticas estão agora introduzindo terapias de auto-administração para garantir a conformidade com a dose do paciente e a fácil via de administração. Vários dispositivos de auto-injeção, como injetores de jato, canetas, autoinjetores e seringas pré-preenchidas estão sendo desenvolvidas pelos principais players para entregar medicamentos, como vacinas injetáveis e medicamentos crônicos.

A adoção desses dispositivos para terapia de emergência e doenças crônicas entre a população está aumentando devido a possíveis vantagens, como facilidade de administração e alta precisão e conformidade. Assim, a crescente prevalência de doenças crônicas em todo o mundo e a crescente adoção de dispositivos de auto-injeção entre os pacientes devem aumentar o crescimento do mercado durante o período de previsão.

Dinâmica de mercado

Motoristas de mercado

A crescente prevalência de doenças crônicas para impulsionar o crescimento do mercado

A crescente prevalência de doenças crônicas, como diabetes, artrite reumatóide e esclerose múltipla, está aumentando significativamente a demanda por autoinjetores. Essas condições geralmente requerem injeções regulares e auto-administradas, tornando-as uma solução ideal devido à facilidade de uso, precisão e conveniência.

- De acordo com a Campanha da Anafilaxia, o Reino Unido, com aumento de doenças alérgicas nos últimos 60 anos, espera -se que a prevalência de alergias suba para 4,0 bilhões em 2050. Os fatores acima estão levando a uma crescente demanda por drogas, incluindo autoinjetores, para o tratamento da anafilaxia e outras condições críticas. Essa demanda é devida aos benefícios clínicos desses dispositivos em relação a outros sistemas de administração de medicamentos injetáveis

Além disso, eles ajudam a reduzir a dependência de instalações de saúde, permitindo que os pacientes gerenciem seu tratamento em casa. Isso melhora a conformidade do paciente e também atende à crescente demanda por soluções de saúde em casa. À medida que as taxas de doenças crônicas continuam a subir globalmente, o mercado de autoinjetores está definido para o crescimento sustentado, impulsionado pela inovação e pelas capacidades aprimoradas de autogerenciamento do paciente.

Restrições de mercado

Disponibilidade limitada de autoinjetores de adrenalina em todos os países em desenvolvimento para dificultar o mercado

Adrenalina (epinefrina) é o tratamento de primeira linha para a anafilaxia pelos profissionais de saúde. No entanto, apesar de seu papel fundamental, a formulação autoinjetável não está prontamente disponível na maioria dos países, impedindo assim o tratamento ideal de pacientes com anafilaxia. Da mesma forma, a falta de disponibilidade desse medicamento de emergência para injeção imediata em uma reação anafilática aumenta o risco de progressão para um episódio e morte graves.

- De acordo com um artigo publicado pela UPTodate, em fevereiro de 2023, as mortes relatadas devido à anafilaxia têm taxas anuais de 0,21 a 0,76 por milhão de população nos EUA

- Por exemplo, conforme os dados publicados pelo Centro Nacional de Informações de Biotecnologia em abril de 2020, apenas 32% dos 195 países do mundo, predominantemente de alta renda, têm acesso a autoinjetores de adrenalina para uso em tratamento de primeiros socorros.

Além disso, esses dispositivos carecem de extensa disponibilidade por meio de redes de distribuição oficiais, como farmácias de varejo ou farmácias em todo o mundo. Da mesma forma, esses dispositivos são obtidos apenas por meio de acordos especiais de licenciamento e distribuição de forma nomeada em vários países em desenvolvimento.

- De acordo com um artigo publicado por Esmon Publicidad em 2021, a disponibilidade de autoinjetores para tratamento de anafilaxia foi limitada a 32,0% dos 195 países em todo o mundo, a maioria dos quais eram países de alta renda.

Assim, a escassez de dispositivos de injeção de epinefrina nos canais de distribuição nas farmácias de varejo, levando a menos adoção de autoinjetores entre os pacientes, pode dificultar o crescimento do mercado.

Outras restrições proeminentes:

- Altos custos associados a dispositivos autoinjetores

- Complexidades regulatórias e recalls de produtos

Oportunidades de mercado

Avanços tecnológicos em plataformas de dispositivos para oferecer oportunidades lucrativas

A demanda por autoinjetores está aumentando em todo o mundo devido ao aumento das taxas de incidência de doenças crônicas, como diabetes e artrite reumatóide. Assim, devido à alta incidência, vários participantes do mercado estão mudando seu foco para o desenvolvimento de tecnologias de dispositivos de plataforma para suportar o desenvolvimento mais rápido e diminuir os custos do dispositivo. Além disso, o crescente foco dos principais players para permitir a entrega de alto volume de uma variedade de biossimilares e biológicos para pacientes em ambientes domésticos impulsionará o crescimento do mercado.

- Em setembro de 2021, a Owen Mumford Pharmaceutical Services, uma divisão da Owen Mumford Ltd., lançou a plataforma Aidaptus Autoinjetor. O AidAptus é um autoinjetor de uso único e de uso único que acomoda seringas de vidro pré-preenchidas de 1 ml e 2,25 ml no mesmo dispositivo base.

Além disso, a produção e a introdução de plataformas tecnologicamente avançadas reutilizáveis que suportam a priorização emergente de sustentávelEntrega de medicamentosDentro da indústria farmacêutica está aumentando. Da mesma forma, os principais players estão enfatizando a adição de novos dispositivos ao seu portfólio de produtos existente para permitir a auto-administração dos pacientes para medicamentos de maior volume. Os crescentes lançamentos de autoinjetores com uma ampla gama de aplicações em diferentes condições médicas, como cânceres e distúrbios autoimunes, impulsionarão ainda mais a presença desses dispositivos nas nações desenvolvidas.

- Em maio de 2022, a Jabil Healthcare, uma divisão da Jabil Inc., anunciou o lançamento da plataforma de autoinjetor Qfinity, uma solução simples, reutilizável e modular para a auto-administração subcutânea de medicamentos a um custo menor que as alternativas de mercado.

Portanto, a crescente produção de dispositivos de auto-injeção pelos principais players é aumentar a introdução de dispositivos avançados em todo o mundo, impulsionando ainda mais o crescimento do mercado.

Outras oportunidades proeminentes:

- Expansão em mercados emergentes para adotar os autoinjetores

Desafios de mercado

Complexidades de fabricação e problemas de controle de qualidade representam como barreiras de crescimento

O mercado de autoinjetores enfrenta desafios significativos devido às complexidades envolvidas na fabricação e requisitos rigorosos de controle de qualidade. Este dispositivo precisa de engenharia precisa para fornecer medicamentos com precisão, o que exige processos avançados de produção e equipamentos especializados. Mesmo pequenos defeitos ou mau funcionamento podem afetar a precisão da dose, comprometendo a segurança do paciente.

O controle de qualidade é, portanto, primordial, mas também é muito tempo e caro. Garantir que todos os dispositivos atendam aos rigorosos padrões regulatórios de confiabilidade e desempenho, aumente a complexidade da produção. Isso se torna mais pronunciado à medida que a demanda aumenta para dispositivos que acomodam vários tipos de medicamentos e viscosidades.

Além disso, quaisquer recalls devido a problemas de qualidade podem prejudicar a reputação da marca e levar a perdas financeiras. Esses desafios enfatizam a necessidade de rigorosa garantia de qualidade e investimento em tecnologia de fabricação para atender às demandas em evolução do mercado. Além disso, espera -se que a manutenção da esterilidade e da usabilidade dificultem a adoção de tais dispositivos.

Outros desafios proeminentes:

- Requisitos de conscientização e treinamento:O uso adequado de autoinjetores requer educação e treinamento do paciente, o que pode ser um desafio, especialmente em ambientes de assistência médica menos desenvolvidos.

Tendências do mercado de autoinjetores

Ampla adoção de autoinjetores descartáveis entre os pacientes para aumentar o crescimento do mercado

Os profissionais de saúde utilizaram sistemas de injeção como dispositivos convenientes de administração de medicamentos para o tratamento de pacientes por injeções subcutâneas. No entanto, os desafios associados a dispositivos de injeção convencionais, como lesão por bastão de agulha, várias injeções de baixa dose e altos custos associados a visitas hospitalares recorrentes, limitaram sua preferência entre os pacientes.

Assim, vários participantes do mercado estão focados no desenvolvimento e lançamento de dispositivos de auto-injeção e vestíveis com alta eficácia, conformidade com o paciente e baixo custo. Esses produtos compreendem volumes de dosagem precisos e já reconstituídos medicamentos, com chances minimizadas de lesões por bastão de agulha. Tais vantagens potenciais dos autoinjetores em relação a outros dispositivos convencionais impulsionam a adoção e a aderência a esses dispositivos.

- De acordo com um artigo publicado pela Injectable Drug Delivery em maio de 2022, estimou -se que o volume anual de vendas de autoinjetores descartáveis esteja acima de 100,0 milhões.

Além disso, as autoridades regulatórias de apoio, levando a vários participantes do setor que recebem aprovações regulatórias para produtos descartáveis para o tratamento de vários tipos de condições médicas.

- Por exemplo, em janeiro de 2023, a Comissão Europeia concedeu a aprovação do Tezspire (Tezepelumab) da AstraZeneca usado para o tratamento da asma.

Outras tendências proeminentes:

- Inovações tecnológicas:As tecnologias avançadas estão transformando os autoinjetores, tornando -os mais seguros, mais confiáveis e mais fáceis de usar. Recursos como a conectividade permitem o monitoramento remoto, enquanto os ajustes automáticos da dose melhoram a precisão do tratamento, impulsionando a demanda por autoinjetores inteligentes.

- Personalização em autoinjetores:Projetos personalizáveis adaptados às necessidades do paciente, como comprimentos de agulha ajustáveis e alças ergonômicas, aumentam a experiência do usuário, especialmente para pacientes com problemas de destreza, melhorando a adesão e os resultados.

- Concentre -se na sustentabilidade:As empresas estão cada vez mais adotando materiais ecológicos e componentes recicláveis na produção de autoinjetores, alinhando-se com as metas ambientais globais e respondendo à demanda do consumidor por produtos de saúde mais ecológicos.

- Preferência crescente pela assistência médica em casa:Os autoinjetores permitem que os pacientes se auto-administem tratamentos convenientemente em casa, reduzindo as visitas à saúde e apoiando a mudança mais ampla em direção a soluções de cuidados em casa, especialmente para condições crônicas.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto do Covid-19

A pandemia COVID-19 diminuiu o crescimento do mercado global em 2020, pois várias regiões testemunharam restrições no acesso a cuidados médicos e tratamentos devido a bloqueios. Devido ao qual, o número de visitas aos pacientes a hospitais e centros de saúde limitou a taxa de diagnóstico e os tratamentos da doença. Além disso, as interrupções da cadeia de suprimentos internacionais em meio à pandemia levaram à escassez de dispositivos médicos críticos.

- De acordo com os resultados publicados pelo NCBI de um estudo de coorte em agosto de 2022, os volumes de visita ao departamento de emergência em cerca de 150 milhões de departamentos de emergência hospitalares nos EUA caíram 18% em 2020.

No entanto, o ressurgimento dos serviços de saúde de rotina após o desligamento inicial do Covid-19 e as visitas aos pacientes aos centros de saúde aumentou globalmente. Além disso, o aumento do paciente se concentra nos cuidados de saúde em casa e no gerenciamento remoto do paciente, impulsionou o crescimento do mercado. A crescente produção de dispositivos de alta eficácia pelos participantes do mercado e suas crescentes vendas em países em desenvolvimento aumentaram ainda mais a participação de mercado.

- De acordo com as estimativas do relatório anual do Viatris, em 2021, as vendas do EpiPen Autoinjetor aumentaram de US $ 307,6 milhões em 2020 para 378,0 milhões em 2021.

Assim, o rebote no diagnóstico e tratamento de doenças crônicas, pós-pandêmica, juntamente com a alta adoção desses dispositivos, afetará suas implicações a longo prazo, aumentando assim a demanda e a adoção desses dispositivos.

Análise de segmentação

Por tipo

Alta ênfase dos principais players nos lançamentos de dispositivos para atender ao crescimento do segmento descartável

Por tipo, o mercado é segmentado em descartáveis e reutilizáveis.

O segmento descartável foi responsável pela maior participação de mercado em 2023. Esse crescimento é atribuído à crescente prevalência de doenças crônicas em todo o mundo, recomendação de dispositivos descartáveis por profissionais de saúde e a alta preferência por dispositivos de uso único pelos pacientes.

- De acordo com um artigo publicado pela ScienceDirect em outubro de 2021, entre 80 dispositivos de autoinjetores lançados por vários fabricantes, deles 62,0% eram dispositivos descartáveis.

Além disso, o crescente foco dos participantes do setor no lançamento de dispositivos descartáveis inovadores e nas aprovações crescentes de produtos por agências reguladoras impulsionou ainda mais a participação do segmento.

- Em agosto de 2022, a Rafa Laboratories, Ltd. anunciou que havia recebido a aprovação da FDA por seu autoinjetor de 10mg midazolam para o tratamento do status epilepticus ou convulsões prolongadas.

Estima -se que o segmento reutilizável registre um CAGR comparativamente mais alto durante o período projetado. O crescimento do segmento é impulsionado por vantagens de alto potencial sobre dispositivos descartáveis, como facilidade de uso, custo-efetividade e alta segurança. Além disso, a crescente ênfase de vários participantes importantes na introdução de dispositivos para facilitar o crescente mercado de injeções subcutâneas usadas para tratar doenças crônicas como a artrite reumatóide, a doença de Crohn e a esclerose múltipla está contribuindo principalmente para o crescimento do segmento.

- Em maio de 2021, a Phillips-Medisize, líder em dispositivos de entrega de medicamentos, diagnóstico e Medtech, lançou a plataforma ARIA Smart Autoinjetor para desbloquear a inovação no mercado de dispositivos de entrega de medicamentos digitais. O último lançamento compreendeu um pequeno e inteligente dispositivo de injeção com uma unidade de acionamento eletrônico reutilizável para elevar o atendimento ao paciente, reduzindo o impacto ambiental.

Vários participantes do mercado estão se concentrando no desenvolvimento de injetores automáticos reutilizáveis como uma alternativa de baixo lixo.

- Por exemplo, em junho de 2022, a Jabil Healthcare introduziu a plataforma de autoinjetor Qfinity, que é uma solução reutilizável e modular projetada para a auto-administração de medicamentos subcutâneos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicação

O aumento da demanda por insulina injetável levou ao crescimento do segmento de diabetes

Com base na aplicação, o mercado é segmentado em distúrbios autoimunes, diabetes, atendimento de emergência e outros.

Por aplicação, o segmento de diabetes foi responsável pela maior participação de mercado dos autoinjetores em 2023. A crescente demanda por insulina injetável entre a crescente população de diabetes e iniciativas, levando os players a desenvolver novos produtos para atender à demanda por gerenciamento de diabetes, leva ao domínio do segmento.

- Em julho de 2020, a Xeris Pharmaceuticals, Inc., pioneira em formulações de medicamentos injetáveis e infusíveis prontos para uso, anunciaram que a Hipopeno GVoke (injeção de glucagon). Está disponível por prescrição nos EUA para o tratamento de hipoglicemia grave em adultos e crianças que sofrem de diabetes envelhecem dois anos ou mais. O GVOKE HYPOPEN é o primeiro glucagon pronto para uso em um autoinjetor pré-misturado sem agulha visível.

Por outro lado, o segmento de atendimento de emergência deve registrar um CAGR significativo durante o período de previsão. O crescimento é atribuído a uma alta taxa de incidência de episódios anafiláticos entre a população devido a agentes causais específicos, como alérgenos alimentares, picadas de insetos e hipersensibilidade a medicamentos e crescente demanda por dispositivos de auto-injeção para o tratamento da anafilaxia.

- De acordo com as estatísticas da rede de alergia e asma, a taxa de prevalência de anafilaxia na população dos EUA está entre 1,6% e 5,1%. Entre os agentes causadores, a alergia a medicamentos a anti-inflamatórios não esteróides (AINEs) constituía o fator mais comum para anafilaxia (34,0%), seguido de alergia alimentar (31,0%).

Além disso, algumas das autoridades do governo estão financiando autoinjetores para tratamento de emergência da anafilaxia.

- Por exemplo, conforme os dados fornecidos pela Pharmac.govt.nz em dezembro de 2022, o governo da Nova Zelândia decidiu financiar adrenalina-injetores de automóveis a partir de fevereiro de 2023 para o tratamento de emergência da anafilaxia.

Por via de administração

Altas vantagens potenciais da administração intramuscular para aumentar sua adoção

Com base na rota de administração, o mercado global é segmentado em intramuscular e subcutâneo.

O segmento intramuscular manteve uma participação mais alta do mercado em 2023 devido às altas vantagens potenciais de produtos intramusculares, como rápido início de ação, conveniência e dor mínima entre os pacientes. Da mesma forma, a alta adoção de injeções intramusculares entre os profissionais de saúde para pacientes pediátricos aumenta ainda mais a participação do segmento do mercado global.

- De acordo com um artigo de estudo publicado pelo NCBI em 2021, a injeção intramuscular de autoinjetores de adrenalina poderia alcançar maiores resultados devido à sua rápida ação em comparação com a rota subcutânea entre os pacientes.

O segmento subcutâneo deve registrar um CAGR relativamente maior durante 2024-2032, devido ao aumento da demanda por dispositivos de auto-administração entre pacientes com uso doméstico. Da mesma forma, a crescente produção de dispositivos subcutâneos por participantes -chave e o aumento das aprovações regulatórias dos autoinjetores devido a alta demanda impulsiona ainda mais o crescimento do segmento.

- Por exemplo, em fevereiro de 2024, a Eisai Co., Ltd. e a Nippon Medac Co., Ltd. revelaram que sua caneta de injeção subcutânea de metojeca recebeu aprovação de fabricação e marketing no Japão por sua autoridade regulatória.

- Em fevereiro de 2023, AstraZeneca e Amgen anunciaram o lançamento do autoinjetor subcutâneo de Tezspire (Tezepelumab) nos EUA para auto-administração em pacientes com 12 anos ou mais com asma grave.

Por canal de distribuição

Visitas hospitalares crescentes para distúrbios crônicos para aumentar a captação de autoinjetores

Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias on -line.

O segmento de farmácias hospitalares foi responsável pela maior participação de mercado em 2023. A posição de liderança do segmento pode ser creditada à crescente prevalência de doenças crônicas, como diabetes e artrite reumatóide, entre a população geriátrica e o aumento das visitas hospitalares para diagnóstico e tratamento. Além disso, o aumento dos casos de emergência em ambientes hospitalares devido a vários fatores, como infecções adquiridas no hospital e anafilaxia induzida por drogas, entre outros, também aumentou o uso desses dispositivos.

- De acordo com um artigo publicado pela Anaphylaxis UK, em 2020, as internações hospitalares do NHS por choque anafilático em adultos aumentaram de 3.751 para 4.756 de 2019 a 2020. Estimativas semelhantes mostraram que o número de pacientes adultos admitidos no hospital devido a alergias foi de 27.172 em 2020.

- De acordo com um artigo publicado pela Karger International, em 2020, aproximadamente 1 em 3.000 pacientes hospitalizados sofriam de anafilaxia induzida por drogas em todo o mundo.

Espera -se que as farmácias de varejo cresçam em um CAGR significativo durante o período de previsão. O crescimento é atribuído ao crescente foco dos principais atores no aprimoramento das redes de vendas e distribuição desses dispositivos em países em desenvolvimento.

Perspectivas regionais do mercado de autoinjetores

Com base na região, o mercado pode ser dividido na Europa, América Latina, América do Norte, Ásia -Pacífico e Oriente Médio e África.

América do Norte

North America Autoinjectors Market Size, 2023 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi avaliado em US $ 71,17 bilhões em 2023 e deve liderar nos próximos anos. A região testemunha um aumento de P&D e a introdução de novas tecnologias em dispositivos de auto-injeção pelos principais players para apoiar o tratamento hospitalar. Além disso, os profissionais de saúde enfatizam e recomendam prescrições de autoinjetores contra episódios anafiláticos. Além disso, espera -se que os cuidados de saúde avançados e o aumento dos casos de doenças crônicas na região aumentem a demanda por esses sistemas de administração de medicamentos, impulsionando assim o tamanho do mercado nos próximos anos.

- De acordo com as estatísticas da rede de dispositivos médicos, a taxa média de prescrição para os autoinjetores de epinefrina para pacientes com alergia ao amendoim nos EUA é de cerca de 90,0%.

Europa

A Europa foi a segunda região mais dominada em termos de receita e participação de mercado em 2023. O mercado manteve uma participação significativa devido ao aumento da colaboração entre os players de manufatura para aumentar a produção e o aumento das aprovações de novos injetáveis. Além disso, os altos gastos com saúde, juntamente com a crescente adoção de sistemas avançados de administração de medicamentos, como os sistemas de entrega de auto-administração, deverão aumentar o crescimento do mercado do mercado de autoinjetores da região.

- Por exemplo, em janeiro de 2024, a Fujifilm Diossynth Biotechnologies assinou um contrato de parceria estratégica com a SHL Medical para aprimorar seus serviços autoinjetores.

Ásia -Pacífico

Na Ásia -Pacífico, o crescimento do mercado é impulsionado pela crescente prevalência de distúrbios crônicos entre a população. Prevê -se que a região observe o CAGR mais rápido durante o período de previsão em relação ao pano de fundo da enorme demanda por atendimento de emergência em ambientes domésticos. Além disso, espera -se que o aumento da conscientização da saúde e as iniciativas governamentais impulsionem o crescimento do mercado na região.

- De acordo com os dados publicados pela Frontiers Media S.A. Em outubro de 2022, a prevalência de artrite reumatóide é estimada em 0,2% - 0,3% na China, com aproximadamente 3,0 milhões de pacientes.

América Latina e Oriente Médio e África

A América Latina e o Oriente Médio e a África devem crescer em um CAGR significativo durante o período de previsão. O crescimento da região se deve ao aumento da prevalência de doenças crônicas entre a população e a alta adoção desses dispositivos por pacientes em ambientes de atendimento domiciliar. Além disso, os países dessas regiões estão emergentes mercados com um foco crescente de saúde devido ao aumento do diagnóstico e das taxas de tratamento de anafilaxia, criando demanda por esses dispositivos.

Protecionismo comercial e paisagem regulatória

O cenário regulatório global para os autoinjetores é rigoroso, com diferenças regionais influenciando a entrada e a conformidade do mercado. Os regulamentos da FDA dos EUA aplicam padrões estritos sobre segurança, eficácia e rotulagem, particularmente através do processo de liberação do FDA 510 (k), que exige que os fabricantes demonstrem equivalência de dispositivo a modelos aprovados anteriormente. Isso acrescenta complexidade e tempo à entrada do mercado, impactando a velocidade da inovação. Na Europa, o europeuDispositivo médicoA regulamentação (MDR) impõe requisitos rigorosos que podem ser caros para os fabricantes menores, limitando o acesso ao mercado e aumentando os custos de conformidade.

As políticas comerciais e o protecionismo afetam ainda mais o mercado de autoinjetores, aumentando os custos de produção por meio de tarifas, impactando a eficiência da cadeia de suprimentos e os custos de materiais. Esses fatores criam um cenário desafiador, principalmente para atores internacionais. Além disso, a propriedade intelectual e as questões de patentes desempenham um papel crítico na dinâmica do mercado, pois as patentes fornecem vantagens competitivas e criam barreiras para novos participantes, tornando a entrada e o crescimento do mercado particularmente difíceis sem ativos de IP significativos.

Pesquisa e desenvolvimento

Os principais participantes do mercado estão se concentrando em P&D para inovar em precisão de entrega de medicamentos e conforto do paciente. Além disso, as empresas também se concentram em melhorias no design de dispositivos e na usabilidade do paciente. A integração de aplicativos móveis com autoinjetores é uma pesquisa e desenvolvimento significativos. Esses dispositivos inteligentes podem rastrear, fornecer lembretes, uso de medicamentos e compartilhar dados com médicos, aprimorando o monitoramento dos pacientes.

- Por exemplo, em fevereiro de 2022, a Administração de Alimentos e Medicamentos dos EUA (FDA) aprovou um autoinjetor de 10mg de naloxona projetado para usuários não treinados medicamente para proteger os membros do serviço contra opióides ultra potentes.

Além disso, as empresas estão aumentando seus orçamentos de P&D para aprimorar os recursos do dispositivo e desenvolver dispositivos menores e compactos. Os dispositivos compactos são fáceis de transportar, o que é conveniente para os pacientes.

Perspectivas futuras e oportunidades de crescimento

As perspectivas futuras para o mercado de autoinjetores são promissores, com um crescimento significativo projetado durante o período de previsão. Indica a receita constante aumenta e uma CAGR robusta de 11,4%, impulsionada pela crescente demanda por opções de tratamento em casa e gerenciamento de doenças crônicas.

Os mercados emergentes na Ásia -Pacífico e na América Latina devem ser as principais áreas de crescimento devido ao aumento dos investimentos em saúde e à expansão do acesso a dispositivos médicos avançados, alimentando a adoção desses dispositivos. Prevê -se que os avanços tecnológicos aprimorem os recursos do dispositivo, principalmente com inovações emsaúde digital, como autoinjetores inteligentes e monitoramento integrado a dispositivos móveis, que melhoram a conformidade do paciente e os resultados do tratamento.

Enquanto isso, um foco na sustentabilidade e iniciativas ecológicas está levando os fabricantes a adotar práticas mais verdes, como materiais recicláveis e desperdício reduzido na produção. Isso se alinha com as metas ambientais globais e a demanda do consumidor por soluções sustentáveis de saúde.

Cenário competitivo

Principais participantes do mercado

As empresas líderes se concentram na adoção de várias estratégias de crescimento orgânico e inorgânico para manter suas posições

O mercado global é liderado principalmente por produtores como Viatris, Bristol-Myers Squibb, Teva Pharmaceutical Industries Ltd. e outros jogadores de destaque. Os principais participantes do mercado estão se concentrando no aumento dos investimentos em centros de produção de dispositivos e nas crescentes colaborações e aquisições devido à enorme demanda por esses dispositivos em todo o mundo.

- Em julho de 2023, a Viatris Inc. e a Kindeva Drug Delivery L.P., fabricante de formatos complexos de entrega de medicamentos, incluindo autoinjetores e outros injetáveis, anunciou o lançamento do Breyna Inalation Aerossol, a primeira versão genérica do Symbicort da AstraZeneca. Breyna, um produto de combinação de dispositivos de drogas, é indicado para certos pacientes com asma ou doença pulmonar obstrutiva crônica (DPOC).

Da mesma forma, outros grandes players do mercado, incluindo o RECLARM AB, ALK-ABELLO A/S e PHILLIPS-MEDISIZE, estão constantemente focados em desenvolvimentos inorgânicos, como melhorar seu canal de distribuição em todo o mercado global por meio de parcerias estratégicas e aprovações extensas de produtos. Tais iniciativas dos principais players devem impulsionar o mercado global e registrar crescimento até 2032.

- Em julho de 2021, a Alk-Abelló A/S, uma empresa dinamarquesa de imunoterapia com alergia, anunciou um contrato de licenciamento com a China Grand Pharmaceutical and Healthcare Holdings (Grandpharma), que registrou e lançou sua presença de adrenalina da ALK (AAI) Jext na China e expandiu sua presença no país.

Os compromissos contínuos na produção de dispositivos e um foco crescente em melhorar seus canais de distribuição por meio de estratégias inorgânicas para estabelecer suas pegadas em nações emergentes devem impulsionar a expansão do mercado durante o período de previsão.

Lista das principais empresas de autoinjetores perfilados:

- Viatris Inc. (EUA)

- Teva Pharmaceuticals, Inc. (Holanda)

- YPSomed AG(Suíça)

- RECLIMARM AB (Suécia)

- Becton Dickinson and Company (EUA)

- Halozyme, Inc.(NÓS.)

- AstraZeneca (Reino Unido)

- Bristol-Myers Squibb (EUA)

- Phillips-Medisize(NÓS.)

- SHL Medical AG(Suíça)

- Xeris Pharmaceuticals, Inc. (EUA)

Principais desenvolvimentos da indústria:

- Maio de 2023- A Boehringer Ingelheim International GmbH anunciou que o FDA dos EUA aprovou a caneta Cyltezo, uma opção de autoinjetor para Cyltezo (Adalimumab), uma biossimilar intercambiável aprovada pela FDA para Humira.

- Setembro de 2023 -A YPSomed entrou em uma parceria de longo prazo com a Novo Nordisk para fornecer autoinjetores do GLP-1, atendendo à alta demanda pelos tratamentos de obesidade e diabetes do Novo Nordisk.

- Maio de 2022- O FDA aprovou Eli Lilly e a injeção de Mounjaro (Tirzepatide) da empresa, é indicada como um complemento à dieta e exercício para melhorar o controle glicêmico em adultos com diabetes tipo 2. O medicamento está disponível em seis formas de dose e virá em um autoinjetor bem estabelecido.

- Abril de 2022- Halozyme Therapeutics, Inc., firmou um acordo definitivo para adquirir a Antares Pharma, Inc. A aquisição criou uma empresa líder de entrega de medicamentos e produtos especializados nos negócios de plataformas de autoinjetores.

- Agosto de 2021- Gerresheimer AG e Midas Pharma anunciaram uma parceria estratégica para o desenvolvimento e o marketing de sua nova geração autoinjetora. O autoinjetor de nova geração é adequado para injeção subcutânea com volume de injeção de até 3 ml.

- Março de 2021- A Ipsen Pharma anunciou que investiu em um novo autoinjetor eletrônico da Somatuline Autogel / Somatuline Depot (Lanreotide) para fornecer inovação adicional na classe para melhorar a administração e a experiência de injeção para os pacientes.

Cobertura do relatório

O relatório fornece uma análise detalhada do mercado e se concentra em aspectos cruciais, como players líderes, tipos de produtos e principais aplicações do produto. Além disso, oferece informações sobre as tendências do mercado e os principais desenvolvimentos do setor, como fusões, parcerias e aquisições. Além dos fatores mencionados acima, o relatório inclui os fatores que contribuíram para o crescimento do mercado nos últimos anos com uma análise regional de diferentes segmentos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2023 |

|

Ano estimado |

2024 |

|

Período de previsão |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Taxa de crescimento |

CAGR de 11,4% de 2024 a 2032 |

|

Unidade |

Valor (US $ bilhões) |

|

Segmentação |

Por tipo

|

|

Por aplicação

|

|

|

Por via de administração

|

|

|

Por canal de distribuição

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights diz que o tamanho do mercado global foi de US $ 120,21 bilhões em 2023 e deve atingir US $ 311,33 bilhões até 2032.

Registrando uma CAGR de 11,4%, o mercado exibirá um crescimento constante durante o período de previsão.

Por tipo, o segmento descartável lidera e dominou o mercado em 2023.

A crescente prevalência de doenças crônicas e o crescente lançamento de produtos avançados em todo o mundo são os principais fatores que impulsionam o crescimento do mercado.

Viatris, Teva Pharmaceuticals Inc. e AstraZeneca são grandes empresas do mercado global.

A crescente prevalência de distúrbios crônicos e o aumento na adoção desses dispositivos em ambientes domésticos em todo o mundo devem impulsionar a adoção desses dispositivos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2023

- 2019-2022

- 176

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco