Tamanho do mercado de embalagens de biopolímeros, participação e análise da indústria por material (biopolímeros sintéticos, biopolímeros naturais e outros), por tipo de produto (garrafas, copos e bandejas, sacos e bolsas, caixas e caixas, filmes e embalagens e outros), por indústria de uso final (alimentos e bebidas, cuidados pessoais e cosméticos, produtos químicos, elétricos e eletrônicos, produtos farmacêuticos e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

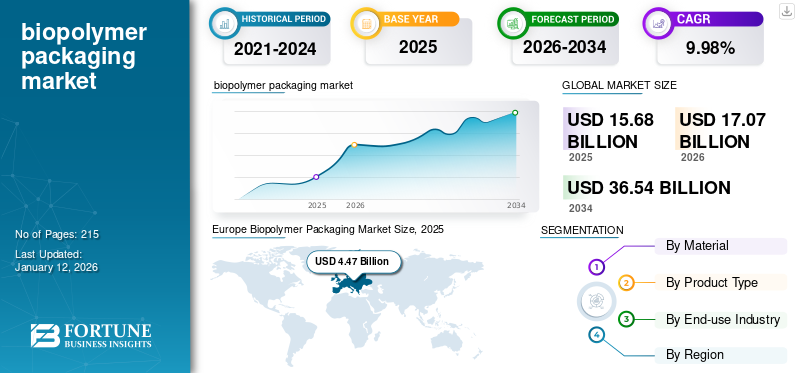

O tamanho global do mercado de embalagens de biopolímeros foi avaliado em US$ 15,68 bilhões em 2025. Prevê-se que cresça de US$ 17,07 bilhões em 2026 para US$ 36,54 bilhões até 2034, exibindo um CAGR de 9,98% durante o período de previsão. A Europa dominou o mercado de embalagens de biopolímeros com uma participação de mercado de 28,51% em 2025.

O mercado global de embalagens de biopolímeros abrange materiais de embalagem feitos de biopolímeros, que são polímeros biodegradáveis ou de base biológica derivados de recursos renováveis, como plantas, animais ou microorganismos. Esses materiais são usados como alternativas aos convencionais de base petroquímica.plásticos, oferecendo soluções de embalagens sustentáveis e ecologicamente corretas.

Amcor PLC e Sonoco Products Company são os fabricantes líderes no mercado de embalagens de biopolímeros, respondendo pela maior participação no mercado global.

Principais conclusões do mercado global de embalagens de biopolímeros

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 15,68 bilhões

- Tamanho do mercado em 2026: US$ 17,07 bilhões

- Tamanho do mercado previsto para 2034: US$ 36,54 bilhões

- CAGR: 9,98% de 2026–2034

Quota de mercado:

- A Europa dominou o mercado de embalagens de biopolímeros com uma quota de 28,51% em 2025, apoiada pela forte procura pública por produtos sustentáveis e por regulamentações rigorosas da UE, como a directiva de 2021 que proíbe plásticos descartáveis.

- Por material, espera-se que os biopolímeros sintéticos retenham a maior participação de mercado em 2025 devido à estabilidade térmica superior, resistência à tração e facilidade de processamento em aplicações rígidas de embalagens de alimentos e cuidados de saúde.

Principais destaques do país:

- Estados Unidos: O crescimento é impulsionado por fortes regulamentações ambientais, compromissos de sustentabilidade corporativa e proibições estaduais de plásticos descartáveis na Califórnia e em Nova York.

- China: A procura está a aumentar devido às proibições governamentais de plásticos não biodegradáveis nas principais cidades e à crescente consciencialização sobre alternativas de embalagens sustentáveis, como o PLA e os biopolímeros à base de amido.

- Alemanha: A liderança do país em soluções de embalagens sustentáveis e I&D avançada está a impulsionar uma forte adoção de embalagens de biopolímeros compostáveis e recicláveis nos setores alimentar e de cuidados pessoais.

- México: Sendo o segundo maior mercado de beleza da América Latina, o México importou 1,4 mil milhões de dólares em produtos de cuidados pessoais em 2022, aumentando a procura por embalagens sustentáveis à base de biopolímeros.

- Emirados Árabes Unidos: O aumento dos investimentos, a urbanização e um sector químico de 107,8 mil milhões de dólares no CCG estão a contribuir para o aumento da adopção de embalagens de biopolímeros na região do Médio Oriente e de África.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Crescentes preocupações ambientais e compromissos corporativos com a sustentabilidade impulsionam o crescimento do mercado

Os níveis crescentes de resíduos plásticos em aterros e oceanos aumentaram a consciência global sobre os seus efeitos nocivos nos ecossistemas. Os microplásticos e o seu impacto a longo prazo na vida marinha e na saúde humana realçaram ainda mais a necessidade de alternativas como as embalagens de biopolímeros. As empresas estão incorporando cada vez mais embalagens de biopolímeros para reduzir a dependência de plásticos derivados de combustíveis fósseis e fazer a transição para práticas de economia circular, garantindomateriais de embalagempode se decompor naturalmente ou ser reaproveitado de forma eficiente. Tais fatores impulsionam o crescimento global do mercado de embalagens de biopolímeros.

Práticas ecológicas na indústria de cuidados pessoais aumentam o crescimento do mercado

A indústria farmacêutica está sob pressão para adotar práticas ecológicas. As embalagens de biopolímero oferecem soluções sustentáveis para frascos de comprimidos, blisters e embalagens de dispositivos médicos. No setor de cuidados pessoais, a crescente procura dos consumidores por embalagens que sejam ao mesmo tempo higiénicas e ambientalmente sustentáveis, impulsiona a utilização de materiais biodegradáveis em artigos como embalagens de cosméticos e embalagens de produtos de higiene. Para apoiar estes esforços, as empresas e os governos estão a desenvolver sistemas onde as embalagens de biopolímeros usadas podem ser recolhidas, compostadas ou recicladas, reduzindo a dependência de materiais não renováveis e resíduos.

RESTRIÇÕES DE MERCADO

Altos custos de produção e disponibilidade limitada de matérias-primas para dificultar o crescimento do mercado

Os biopolímeros são geralmente mais caros de produzir em comparação com os plásticos tradicionais à base de petróleo devido à disponibilidade limitada de matérias-primas como amido, ácido polilático (PLA) ou polihidroxialcanoatos (PHA). Os altos custos de produção levam a preços mais elevados dos produtos, tornando as embalagens de biopolímeros menos competitivas, especialmente em indústrias sensíveis aos custos, como a de alimentos e bebidas. Doravante, espera-se que os altos custos dificultem a produção e a escalabilidade dos biopolímeros.

OPORTUNIDADES DE MERCADO

Avanços no desenvolvimento de matérias-primas e inovações tecnológicas na produção gerarão oportunidades de crescimento

Inovações tecnológicas, como a biologia sintética e métodos de produção baseados em fermentação, como a fermentação microbiana para PHA, estão abrindo caminho para a fabricação de biopolímeros econômica e escalonável. A utilização de matérias-primas alternativas, como resíduos agrícolas, algas e algas marinhas, reduz a dependência de culturas alimentares. Além disso, a investigação e o desenvolvimento contínuos destinados a melhorar as propriedades dos biopolímeros permitem a sua utilização em aplicações avançadas, incluindo alimentos congelados, produtos eletrónicos e produtos médicos.embalagem.

DESAFIOS DO MERCADO

Limitações de desempenho e questões de descarte e reciclagem para desafiar o crescimento do mercado

Os biopolímeros muitas vezes ficam aquém em termos de resistência mecânica, resistência térmica e propriedades de barreira em comparação com os plásticos convencionais. Embora os biopolímeros sejam comercializados como sustentáveis, o descarte inadequado ou a falta de infraestrutura para compostagem ou reciclagem podem anular seus benefícios ambientais. Em muitas regiões, os consumidores e os sistemas de gestão de resíduos não sabem como manusear materiais biodegradáveis, causando contaminação nos fluxos de reciclagem. A Europa testemunhou um crescimento de 4,47 mil milhões de dólares em 2025 para 4,84 mil milhões de dólares em 2026.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO

A mudança em direção a materiais de base biológica e compostáveis surge como uma tendência chave

Há uma adoção crescente de materiais de base biológica, como PLA, PHA e bio-PE, pois oferecem alternativas sustentáveis aos plásticos à base de petróleo. Os materiais compostáveis também estão ganhando força para aplicações que requerem uso de curto prazo. Os fabricantes estão se concentrando em melhorar as propriedades mecânicas, térmicas e de barreira dos biopolímeros para expandir suas aplicações. As inovações em misturas de biopolímeros e materiais híbridos estão abordando lacunas de desempenho em termos de durabilidade e resistência ao oxigênio.

IMPACTO DO PROTECCIONISMO COMERCIAL

As tarifas sobre matérias-primas importadas ou produtos acabados de biopolímeros podem aumentar os custos de produção para os fabricantes de embalagens. Os países que impõem restrições à exportação de milho ou mandioca durante períodos de escassez interna podem perturbar o fornecimento de matérias-primas para a produção de biopolímeros. Além disso, as restrições ao comércio transfronteiriço podem levar a atrasos ou escassez de matérias-primas essenciais e resinas de biopolímeros, impactando as cadeias de abastecimento globais e prejudicando a capacidade dos fabricantes de satisfazer a procura crescente.

PESQUISA E DESENVOLVIMENTO

O principal foco em pesquisa e desenvolvimento está no aprimoramento das propriedades mecânicas, térmicas e de barreira dos biopolímeros para competir com os plásticos convencionais. Esses avanços estão expandindo o uso de biopolímeros em setores exigentes, como alimentos congelados, eletrônicos e farmacêuticos.

ANÁLISE DE SEGMENTAÇÃO

Por material

Características de desempenho superiores aumentam oBiopolímeros SintéticosCrescimento do segmento

Com base no material, o mercado é segmentado em biopolímeros sintéticos, biopolímeros naturais, entre outros.

O segmento de biopolímeros sintéticos liderou a participação de mercado em 52,61% em 2025. Os biopolímeros sintéticos, como o PLA, geralmente oferecem melhor estabilidade térmica, resistência à tração e propriedades de barreira em comparação com alternativas naturais. O PLA é amplamente utilizado em embalagens rígidas para recipientes de alimentos devido à sua clareza, rigidez e facilidade de processamento. Esses biopolímeros podem ser personalizados para diversas aplicações, inclusive em embalagens de alimentos, saúde e produtos industriais.

Os biopolímeros naturais são o segundo segmento de materiais dominante. Estes materiais dependem fortemente de culturas como o milho e a mandioca, criando concorrência com o abastecimento alimentar e aumentando as preocupações com a volatilidade dos custos.

Por análise de tipo de produto

Amplas aplicações industriais impulsionam o crescimento do Garrafas Segmento

Com base no tipo de produto, o mercado é segmentado em garrafas, copos e bandejas, sacos e bolsas, caixas e caixas, filmes e embalagens, entre outros.

As garrafas são o segmento de tipo de produto dominante. As garrafas atendem a uma ampla gama de indústrias, incluindo bebidas, cuidados pessoais e produtos de limpeza, enquanto os copos e bandejas são usados principalmente em serviços de alimentação. As garrafas de biopolímero são frequentemente projetadas para reutilização ou reciclagem, oferecendo benefícios de sustentabilidade a longo prazo em comparação com copos e bandejas descartáveis. O segmento de garrafas projeta deter 29,41% de participação de mercado em 2026.

Copos e bandejas são o segundo segmento dominante, impulsionado pelo aumento da demanda por soluções sustentáveis de embalagens de refeições noserviço de alimentaçãosetor. A crescente adoção de copos e bandejas compostáveis à base de PLA ou PHA é particularmente notável em regiões com infraestrutura de compostagem industrial estabelecida, onde estes materiais podem ser efetivamente processados para reduzir o desperdício. O segmento de Copos e Bandejas espera capturar um CAGR significativo de 10,12% durante o período de previsão.

Por indústria de uso final

[kuwXHIFJMeu]

Aumentando a preferência do consumidor por embalagens biodegradáveis e compostáveisAlimentos e Bebidas Crescimento do segmento

Com base no uso final, o mercado é segmentado em alimentos e bebidas, cuidados pessoais e cosméticos, produtos químicos, elétricos e eletrônicos,produtos farmacêuticose outros.

Alimentos e bebidas são o segmento de uso final dominante. A indústria de alimentos e bebidas é a maior consumidora de embalagens em todo o mundo, tornando-se o principal impulsionador das embalagens de biopolímeros. As embalagens à base de PLA e PHA são usadas em bandejas, copos, filmes e garrafas em refeições prontas, bebidas e produtos frescos. A crescente consciência ambiental levou os consumidores a preferirem embalagens biodegradáveis e compostáveis para alimentos e bebidas, alimentando ainda mais a procura por soluções sustentáveis neste setor.

- O setor de alimentos e bebidas deverá deter 33,33% da participação de mercado em 2026.

Cuidados pessoais e cosméticos são os segundos principais segmentos de uso final. Marcas de cuidados pessoais e cosméticos usam embalagens de biopolímero para se diferenciarem como ambientalmente conscientes e atrairem consumidores que priorizam a sustentabilidade. Cuidados pessoais e cosméticos esperam crescer com um CAGR de 9,94% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE EMBALAGENS DE BIOPOLÍMERO

O mercado foi estudado geograficamente em cinco regiões principais: América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Europa

Europe Biopolymer Packaging Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A forte preferência do consumidor por embalagens sustentáveis para cuidados pessoais aumenta o crescimento do mercado europeu

O mercado europeu será antecipado como o segundo maior mercado com US$ 4,84 bilhões em 2026, registrando o segundo maior CAGR de 9,19% durante o período de previsão. A Europa é a região dominante na participação do mercado de embalagens de biopolímeros. O crescimento é impulsionado principalmente por regulamentações rigorosas e um forte apoio público à sustentabilidade. O mercado no Reino Unido é estimado em US$ 0,88 bilhão em 2026.

O tamanho do mercado da Alemanha deverá ser avaliado em 1,08 mil milhões de dólares e o da França provavelmente em 0,81 mil milhões de dólares em 2025.

- A directiva da União Europeia de 2021, que proíbe artigos de plástico descartáveis, como talheres, pratos e palhinhas, acelerou a mudança para alternativas de biopolímeros.

América do Norte

A crescente demanda por embalagens compostáveis impulsiona o crescimento do mercado da América do Norte

O mercado norte-americano detinha o maior tamanho de mercado, de US$ 5,64 bilhões em 2025. Em 2023, o valor de mercado era de US$ 4,77 bilhões.

A América do Norte é um mercado significativo para embalagens de biopolímeros devido a regulamentações ambientais rigorosas, forte conscientização do consumidor e compromissos corporativos de sustentabilidade. O tamanho do mercado dos EUA é estimado em US$ 5,36 bilhões em 2026.

- Vários estados dos EUA, como Califórnia, Nova Iorque e províncias canadianas, implementaram proibições de plásticos descartáveis, fomentando a procura de biopolímeros. A proibição federal do Canadá de plásticos descartáveis, em vigor em dezembro de 2023, inclui itens como canudos, talheres e recipientes para alimentos.

Ásia-Pacífico

O aumento das iniciativas governamentais amortece o crescimento do mercado na Ásia-Pacífico

A região Ásia-Pacífico deverá ser o terceiro maior mercado, com US$ 3,7 bilhões em 2026. A região Ásia-Pacífico é um mercado em rápido crescimento devido à crescente conscientização, às iniciativas governamentais e à alta dependência da região em embalagens plásticas. O mercado na China deverá ser de 1,31 mil milhões de dólares em 2026. O mercado do Japão deverá situar-se em 0,66 mil milhões de dólares e o da Índia deverá ser de 0,91 mil milhões de dólares em 2026.

- Desde 2021, as principais cidades chinesas implementaram a proibição de plásticos não biodegradáveis de utilização única, impulsionando a procura de PLA e embalagens à base de amido.

América latina

América Latina testemunhará oportunidades de crescimento devido ao aumento na demanda do setor de cuidados pessoais

A América Latina espera ser o quarto maior mercado, avaliando US$ 1,62 bilhão em 2026. apresenta oportunidades emergentes para embalagens de biopolímeros, com Brasil, México e Argentina na vanguarda da adoção de produtos.

- O México é um dos 10 principais mercados mundiais de cuidados pessoais e cosméticos e ocupa o segundo lugar na América Latina em produtos de beleza, atrás do Brasil. De acordo com a Administração de Comércio Internacional (ITA) do Departamento de Comércio dos EUA, o México importou 1,4 mil milhões de dólares em cosméticos e produtos de higiene pessoal em 2022.

Oriente Médio e África

O aumento dos investimentos e a adoção de pacotes de biopolímeros no Oriente Médio e na África estão impulsionando o crescimento do mercado

A região do Médio Oriente e África apresenta oportunidades e desafios para o mercado de embalagens de biopolímeros. Embora a adopção de embalagens de biopolímeros ainda esteja numa fase inicial, o crescimento está a acelerar devido à urbanização, à pressão regulamentar e aos investimentos internacionais. O tamanho do mercado da Arábia Saudita prevê deter US$ 0,29 bilhão em 2025.

- De acordo com a Associação Petroquímica e Química do Golfo, a indústria química no CCG (Conselho de Cooperação do Golfo) gerou 107,8 mil milhões de dólares em receitas em 2022, contribuindo com 5% para o PIB da região e 39% para o PIB industrial.

PERSPECTIVAS FUTURAS

O mercado de embalagens de biopolímeros está preparado para um crescimento robusto, impulsionado pelos avanços tecnológicos, pelo aumento da demanda por produtos de biopolímeros sintéticos e naturais e por um maior foco na sustentabilidade. As empresas que abraçam a inovação e se adaptam aos cenários regulamentares em evolução provavelmente ganharão uma vantagem competitiva neste mercado dinâmico.

A embalagem de biopolímero desempenha um papel vital na garantia da integridade de produtos sensíveis à temperatura em vários setores. Manter-se atualizado sobre as tendências, desafios e oportunidades do mercado é essencial para as partes interessadas que desejam prosperar neste cenário em evolução.

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes do mercado testemunharão oportunidades de crescimento significativas com lançamentos de novos produtos

O mercado global de embalagens de biopolímeros é altamente fragmentado e competitivo. Alguns players importantes estão dominando o mercado, oferecendo soluções de embalagens inovadoras. Esses principais participantes do mercado concentram-se constantemente na expansão de sua base de clientes em todas as regiões, inovando sua ampla gama de produtos existente. O mercado também se concentra nos principais desenvolvimentos dos fabricantes.

Os principais players do setor incluem Amcor PLC, Sonoco Products Company, Constantia Flexibles Group GmbH, Sealed Air Corporation, Clondalkin Group Holdings BV, Albéa Group e outros. Outras empresas estão focadas em fornecer soluções avançadas de embalagem para atender aos requisitos em evolução da indústria.

Algumas das principais empresas perfiladas no relatório:

- Amcor PLC (Austrália)

- Empresa de produtos Sonoco(NÓS.)

- Grupo Constantia Flexíveis GmbH(Áustria)

- Corporação Aérea Selada(NÓS.)

- Clondalkin Group Holdings BV (Holanda)

- Grupo Albéa (França)

- Indústrias Taghleef (Emirados Árabes Unidos)

- (Japão)

- Tecnologias Plásticas (Austrália)

- Biopolímeros Unidos (Portugal)

- NatureWorks(EUA)

- Xiamen Changsu Industrial Co., Ltd.

- Embalagem Espectro(REINO UNIDO.)

- (Canadá)

- Fortis X (África do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2024 –A Lactips, uma empresa francesa especializada na produção de polímeros naturais que são 100% de base biológica, solúveis em água e biodegradáveis em vários ambientes, celebrou um Acordo de Desenvolvimento Conjunto (JDA) com a Walki, uma empresa finlandesa líder na conversão de embalagens. O seu objetivo é criar embalagens alimentares totalmente biodegradáveis e sem plástico, utilizando polímeros naturais recicláveis no fluxo de papel.

- Outubro de 2024 –A UPM Specialty Papers e a Eastman desenvolveram uma nova solução de embalagem de papel revestido com biopolímero projetada para aplicações alimentícias que exigem barreiras contra graxa e oxigênio. A solução integra os aditivos de desempenho Solus™ de base biológica e compostável da Eastman com o polímero BioPBSTM para formar um revestimento fino nos papéis de base de barreira compostáveis e recicláveis da UPM.

- Agosto de 2023 –A Amcor lançou embalagens de papel de alto desempenho AmFiber™ na América do Norte, projetadas para serem recicladas na calçada. A embalagem atende às necessidades da marca e do produto, proporcionando a barreira, o prazo de validade e o desempenho da máquina corretos.

- Maio de 2023 –A BASF ampliou seu portfólio ecovio® para revestimento por extrusão em papel e cartão, adicionando um produto compostável doméstico e industrial certificado para embalagens de alimentos frios e quentes. O novo ecovio® 70 PS14H6 é aprovado para contato com alimentos e oferece excelentes propriedades de barreira contra líquidos, gorduras, graxas, óleos minerais e estabilidade de temperatura de até 100°C.

- Junho de 2020 –A Mitsubishi Chemical Corporation anunciou um projeto de desenvolvimento conjunto com a Nippon Paper Industries Co., Ltd para criar um material de embalagem sustentável. A embalagem utiliza o polímero compostável e biodegradável da MCC, BioPBS™, com o material de barreira à base de papel da NPI, SHIELDPLUS®, ambos feitos de matérias-primas renováveis.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

Em julho de 2023, a Braskem investiu US$ 87 milhões em capacidade adicional de produção em sua planta de eteno de base biológica localizada no Complexo Petroquímico de Triunfo, Rio Grande do Sul, Brasil. O investimento representa uma expansão de 30% da capacidade total de produção da Braskem e visa atender à crescente demanda global por produtos de base biológica. A fábrica produzirá agora cerca de 200 mil a 260 mil toneladas do produto por ano.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada do mercado. Abrange aspectos-chave, como principais players, cenário competitivo, segmentos de mercado e análise das cinco forças de Porter. Além disso, o relatório destaca as tendências do mercado e os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,98% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por material

|

|

Por tipo de produto

|

|

|

Por indústria de uso final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado era de US$ 15,68 bilhões em 2025.

É provável que o mercado cresça a um CAGR de 9,98% durante o período de previsão.

O segmento de tipo de produto de garrafas lidera o mercado.

O tamanho do mercado da Europa era de 4,47 mil milhões de dólares em 2025.

Os principais impulsionadores do mercado são as crescentes preocupações ambientais e os compromissos corporativos com a sustentabilidade.

Alguns dos principais players do mercado são Amcor PLC, Sonoco Products Company, Constantia Flexibles Group GmbH, Sealed Air Corporation, Clondalkin Group Holdings BV, Albéa Group, entre outros.

O tamanho do mercado global deverá atingir US$ 36,54 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 215

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco