Tamanho do mercado de lasers odontológicos, análise de participação e indústria, por tipo (lasers de tecidos moles e todos os lasers de tecidos), por aplicação (endodontia, cirurgia oral, periodontia e outros), por usuário final (práticas individuais, DSO/práticas de grupo e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

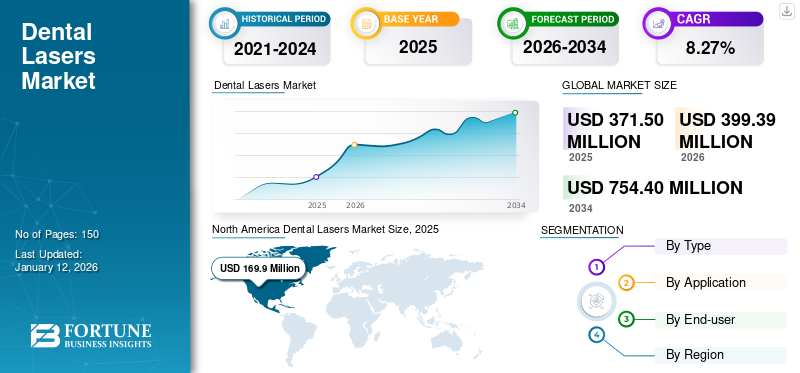

O tamanho do mercado global de lasers odontológicos foi avaliado em dólares americanos371,5milhões em 2025. O mercado deverá crescer de USD399,39milhões em 2026 para USD754,4 milhões até 2034, exibindo um CAGR de8.27% durante o período de previsão. A América do Norte dominou o mercado de lasers odontológicos com uma participação de mercado de45,73% em 2025.

Os lasers odontológicos são ferramentas inovadoras que revolucionam vários procedimentos odontológicos, como cirurgia oral, periodontia e endodontia. Eles emitem energia luminosa concentrada, o que permite tratamentos precisos, como remoção de cáries, remodelagem gengival e clareamento. Em comparação com os métodos tradicionais, o tratamento com lasers geralmente resulta em menos dor, sangramento reduzido e tempos de cicatrização mais rápidos. Além disso, minimizam a necessidade de anestesia e podem esterilizar as áreas de tratamento, o que diminui o risco de infecção. Esses lasers abrangem vários tipos de produtos, incluindo lasers de diodo para procedimentos em tecidos moles. Da mesma forma, os lasers de érbio são usados para aplicações em tecidos moles e duros, e os lasers de dióxido de carbono são usados principalmente para cirurgia.

O crescimento do mercado é atribuído aos diversos avanços tecnológicos que aprimoram continuamente as capacidades do laser, tornando os procedimentos mais eficientes e precisos. A crescente demanda dos pacientes por tratamentos minimamente invasivos estimula a adoção desses produtos, já que os lasers oferecem dor reduzida, recuperação mais rápida e danos mínimos aos tecidos em comparação aos métodos tradicionais. Além disso, aumentar a conscientização entre os váriosdentalprofissionais sobre os benefícios do laser incentiva sua utilização em suas práticas. Além disso, a crescente prevalência de condições dentárias, como doença periodontal e cárie dentária, necessita de opções de tratamento eficazes, impulsionando ainda mais o crescimento do mercado.

Em 2020, durante a pandemia de COVID-19, o mercado sofreu um declínio significativo na adoção e na demanda por lasers odontológicos devido ao fechamento temporário de consultórios odontológicos e ao adiamento de procedimentos eletivos. Essa diminuição no volume de pacientes afetou diretamente a demanda por esses procedimentos a laser. Muitas práticas concentraram-se exclusivamente no atendimento de emergência, atrasando os tratamentos não urgentes que muitas vezes utilizam esses lasers.

Porém, em 2021 e 2022, o mercado começou a se recuperar à medida que os serviços odontológicos foram sendo retomados gradativamente e os protocolos de segurança foram implementados. Além disso, espera-se que o aumento da conscientização sobre a saúde bucal e a crescente demanda por tratamentos minimamente invasivos oferecidos por esses lasers contribuam para o crescimento do mercado durante o período de previsão.

Visão geral do mercado de lasers odontológicos e principais métricas

Tamanho e previsão do mercado:

- Tamanho do mercado de 2025: USD371,5milhão

- Tamanho do mercado de 2026: USD399,39milhão

- Tamanho do mercado previsto para 2034: USD754,4milhão

- CAGR:8.27% de 2026–2034

Quota de mercado:

- Região: A América do Norte dominou o mercado global de lasers odontológicos em 2025, com uma participação de mercado de45,73%, principalmente devido à alta prevalência da doença periodontal, à crescente adoção de tratamentos minimamente invasivos e aos fortes avanços tecnológicos nos procedimentos odontológicos.

- Por tipo: O segmento de lasers de tecidos moles detinha a maior participação em 2024 e espera-se que continue seu domínio em 2025, apoiado por seus diversos benefícios, como redução de sangramento, maior precisão, cicatrização mais rápida e menor necessidade de anestesia.

Principais destaques do país:

- Japão: A procura de lasers dentários no Japão é impulsionada pelo envelhecimento da população do país, pela crescente sensibilização para a saúde oral e pela adopção de procedimentos tecnologicamente avançados em tecidos moles, especialmente em clínicas urbanas de alta densidade.

- Estados Unidos: O mercado de lasers odontológicos dos EUA está em expansão devido à Lei de Investimentos e Empregos em Infraestrutura, aumentando o foco na infraestrutura de saúde. Além disso, iniciativas como parcerias entre a BIOLASE e instituições de ensino dentário estão a estimular a adoção a longo prazo por novos dentistas. Além disso, quase 50% dos adultos com mais de 30 anos sofrem de doenças gengivais, tornando o país um forte adotante do tratamento periodontal baseado em laser.

- China: O mercado da China está em expansão devido ao aumento dos casos de cáries dentárias e doenças periodontais, à urbanização e aos crescentes investimentos em cuidados de saúde. Iniciativas de saúde apoiadas pelo governo e o aumento das cadeias de clínicas dentárias estão a impulsionar a adopção generalizada de sistemas laser de tecidos moles e de todos os tecidos em ambientes clínicos.

- Europa: O crescimento do mercado europeu é apoiado por investimentos em infra-estruturas tecnológicas dentárias, pela forte presença de intervenientes líderes como a Fotona e a Dentsply Sirona, e por uma elevada prevalência de gengivite, especialmente entre as crianças. A região também beneficia de ambientes de reembolso favoráveis e de padrões de higiene rigorosos, tornando os procedimentos baseados em laser mais apelativos.

Tendências do mercado de lasers odontológicos

Avanços tecnológicos em lasers odontológicos para fornecer opções de tratamento mais amplas

Os avanços tecnológicos neste mercado abrangem os vários aspectos da tecnologia laser, que incluem otimização de comprimento de onda, sistemas de entrega e integração de software, para atender às crescentes necessidades de dentistas e pacientes em todo o mundo. O software de digitalização a laser pode ser usado para criar modelos 3D detalhados de dentes e gengivas, que podem então ser usados para planejamento de tratamento, design de dispositivos e simulação.

Os sistemas de laser que oferecem uma gama mais ampla de comprimentos de onda proporcionam aos profissionais maior flexibilidade e versatilidade em termos de tratamento de uma variedade de condições dentárias. Por exemplo, lasers com comprimentos de onda personalizados para procedimentos de tecidos moles permitem o tratamento preciso e eficiente de doenças gengivais, recontorno gengival e cirurgia oral. Em contraste, os lasers otimizados para procedimentos de tecidos duros facilitam o corte preciso e a ablação da estrutura dentária para preparação de cavidades e restauração dentária.

Além disso, software avançado e tecnologias de imagem digital foram integrados aos sistemas de laser odontológico. Os sistemas de feedback em tempo real, guiados por imagens digitais e ferramentas de diagnóstico, permitem que os profissionais direcionem e monitorem as áreas de tratamento com precisão, garantindo resultados ideais e a segurança do paciente. Além disso, a integração deInteligência Artificial (IA)e algoritmos de aprendizado de máquina em sistemas a laser odontológicos possuem imenso potencial para otimizar o planejamento de tratamento, personalização e atendimento ao paciente.

- A América do Norte testemunhou um crescimento de 149,0 milhões de dólares em 2023 para 159,0 milhões de dólares em 2024.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de lasers odontológicos

Transição para procedimentos odontológicos minimamente invasivos para impulsionar o crescimento do mercado

A mudança na preferência por procedimentos minimamente invasivos ou não invasivos devido a fatores como tempos de recuperação mais curtos e complicações pós-operatórias mínimas está impulsionando o crescimento do mercado de lasers odontológicos.

Os procedimentos odontológicos tradicionais geralmente envolvem técnicas invasivas, que podem resultar em ansiedade e desconforto para o paciente. Em contraste, os lasers odontológicos oferecem uma alternativa minimamente invasiva, visando com precisão tecidos específicos, sem a necessidade de incisões ou suturas. Isso aumenta o conforto do paciente e promove uma recuperação mais rápida, permitindo que o indivíduo retorne rapidamente às suas atividades diárias. Espera-se que tais factores associados a estes produtos impulsionem a sua adopção em todas as regiões.

Além disso, a crescente demanda por procedimentos odontológicos estéticos contribuiu significativamente para a adoção desses lasers. Os lasers oferecem versatilidade incomparável, permitindo aos profissionais realizar uma ampla gama decosméticotratamentos com precisão excepcional e desconforto mínimo.

- Por exemplo, de acordo com o estudo publicado pelo Centro Nacional de Informação sobre Biotecnologia (NCBI) em outubro de 2022, a maioria, que é 90,7% dos dentistas inquiridos, acredita que há um aumento na procura de procedimentos dentários estéticos e que as redes sociais são um dos principais contribuintes para isso.

O contorno das gengivas e o clareamento dos dentes podem ser realizados com esses lasers odontológicos de tecidos moles e oferecem soluções esteticamente agradáveis aos pacientes. Espera-se que tais soluções fornecidas por esses produtos impulsionem o crescimento do mercado durante o período de previsão.

Casos crescentes de peri-implantite e outras doenças dentárias para impulsionar o crescimento do mercado

A crescente incidência de distúrbios dentários e infecções associadas a implantes dentários serve como um fator significativo para a adoção de lasers odontológicos. Distúrbios dentários, incluindo doença periodontal, cárie dentária e peri-implantite, representam desafios significativos para a saúde bucal de um indivíduo e requerem modalidades de tratamento eficazes.

- Por exemplo, de acordo com o estudo publicado pelo NCBI em março de 2022, 33,0% dos pacientes desenvolvem uma infecção associada ao implante após sofrerem uma fratura exposta. Espera-se que esses grandes casos de infecção associada a implantes aumentem a demanda por tratamento a laser no futuro.

Os métodos tradicionais de tratamento para estas condições envolvem frequentemente a implementação de procedimentos invasivos, que podem resultar em complicações pós-operatórias e tempos de recuperação prolongados. Os lasers odontológicos oferecem uma alternativa minimamente invasiva e altamente precisa para o tratamento de diversos distúrbios e infecções dentárias, impulsionando assim o crescimento do mercado.

Por exemplo, nos casos de doença periodontal, a terapia periodontal assistida por laser permite a remoção de tecido gengival doente e biofilmes bacterianos com trauma mínimo nos tecidos circundantes. Esta abordagem direcionada reduz o risco de complicações pós-operatórias, como sangramento e inchaço, e promove uma cicatrização mais rápida em comparação com a cirurgia periodontal tradicional.

No geral, a crescente incidência de doenças e infecções dentárias, juntamente com a procura destas opções de tratamento minimamente invasivas, são factores significativos para a adopção destes lasers na prática dentária moderna.

FATORES DE RESTRIÇÃO

O alto custo dos lasers odontológicos dificulta as perspectivas de crescimento do mercado

Os lasers odontológicos oferecem inúmeros benefícios e capacidades inovadoras. No entanto, espera-se que os elevados custos e os custos de manutenção contínuos associados a estes produtos dificultem a sua adoção em várias regiões.

O custo de aquisição de lasers de alta qualidade pode ser proibitivamente caro, especialmente para pequenos consultórios individuais em países em desenvolvimento. Estas despesas podem muitas vezes limitar a integração destes lasers pelos profissionais nos seus fluxos de trabalho clínicos, levando a taxas de adoção mais lentas e a um crescimento restrito do mercado.

- Por exemplo, o preço médio de varejo de um laser usado na indústria odontológica está entre US$ 3.500,0 e 20.000,0. Espera-se que um custo tão alto do laser restrinja o crescimento do mercado.

Além disso, as políticas de reembolso restritas e as limitações de cobertura por parte dos pagadores de cuidados de saúde podem representar desafios para os profissionais que procuram recuperar os custos associados aos procedimentos dentários a laser. Além disso, taxas de reembolso limitadas ou inadequadas para tratamentos baseados em laser podem prejudicar a procura destes lasers, limitando assim o crescimento do mercado. Em conclusão, os elevados custos destes lasers representam uma restrição significativa do mercado, inibindo a ampla adoção e utilização na indústria odontológica.

Análise de segmentação de mercado de lasers dentários

Análise por tipo

O segmento de lasers de tecidos moles detinha a maior participação devido aos diversos benefícios

Com base no tipo, o mercado é segmentado em lasers de tecidos moles e todos os lasers de tecidos.

Em 2026, o segmento de lasers de tecidos moles detinha a maior participação85,73%do mercado devido à sua versatilidade, precisão e mínima invasividade em termos de procedimentos periodontais e gengivais. Eles oferecem maior conforto ao paciente, redução de sangramento e tempos de cicatrização mais rápidos em comparação com os métodos tradicionais. Além disso, os lasers de tecidos moles minimizam a necessidade de anestesia e esterilizam as áreas de tratamento, diminuindo o risco de infecção. Uma gama tão ampla de benefícios aumentou o foco dos participantes do mercado em termos da introdução de novos dispositivos no mercado.

Por exemplo, em dezembro de 2023, a Zolar Technologies e a Oral Science lançaram o novo laser de diodo de tecidos moles Photon EXE. A interface de controle interativa do produto fornece acesso instantâneo a mais de 30 protocolos predefinidos de tratamento a laser.

Todo o segmento de lasers teciduais também detinha uma participação significativa no mercado global em 2024. Essa participação significativa de mercado do segmento pode ser atribuída ao uso crescente desses lasers no preparo de cavidades e ablação dentária. Além disso, possibilita a realização de preparos dentários conservadores, levando à preservação de uma estrutura dentária mais saudável. Além disso, os avanços na tecnologia laser melhoraram a sua eficiência e fiabilidade, tornando-os cada vez mais populares entre os dentistas que procuram alternativas eficientes e amigas do paciente para tratamentos de tecidos duros.

Por análise de aplicação

O segmento de Periodontia teve uma participação importante devido à crescente adoção de técnicas endodônticas minimamente invasivas

Por aplicação, o mercado é segmentado em endodontia, cirurgia oral, periodontia, entre outros.

O segmento de periodontia foi responsável pela maior participação53,96%em 2026 e deverá crescer a um CAGR substancial durante o período de previsão. O crescimento segmentar é atribuído às diversas aplicações endodônticas associadas ao produto, como permitir aos profissionais desinfetar eficazmente os canais radiculares, remover tecidos infectados e remodelar as superfícies radiculares com o mínimo de invasividade. Além disso, prevê-se que a crescente adoção de técnicas endodônticas minimamente invasivas e a crescente demanda por tratamentos alternativos, em contraste com a terapia de canal radicular convencional, impulsionem o crescimento segmentar durante o período de previsão.

Em 2024, o segmento de cirurgia oral foi responsável pela substancial participação de mercado global de lasers odontológicos e deverá registrar um CAGR moderado durante o período de previsão. O crescimento do segmento é atribuído à versatilidade e eficácia desses lasers em diversos procedimentos cirúrgicos orais. Esses lasers oferecem precisão incomparável, o que permite incisões precisas, ablação de tecidos e coagulação, essenciais para cirurgias, como contorno gengival, biópsias e frenectomia. Além disso, a taxa crescente de cirurgia oral como tratamento de distúrbios dentários aumentou a adoção desses lasers, o que deverá impulsionar o crescimento do segmento.

- Por exemplo, de acordo com a American Dental Association (ADA), o número de cirurgiões bucomaxilofaciais era de 158.240 em 2019, que aumentou para 159.265 em 2023. Espera-se que um número tão elevado de cirurgiões nos EUA aumente o número de cirurgias orais realizadas, aumentando assim a adoção desses lasers em suas instalações.

Além disso, os avanços na tecnologia laser, incluindo melhores opções de comprimento de onda e sistemas de distribuição, aprimoraram as capacidades e a confiabilidade desses lasers para aplicações cirúrgicas.

Os demais segmentos incluem pedodontia, ortodontia e prótese dentária, que detinham participação notável em 2024.

- O segmento de endodontia deverá deter 11,4% de participação em 2024.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise do usuário final

O segmento Solo Practices registrou uma parcela importante devido ao aumento de visitas de pacientes nessas configurações

Em termos de usuário final, o mercado é segmentado em práticas individuais, práticas DSO/grupo, entre outros.

Em 2026, o segmento de práticas solo detinha a maior participação de mercado51,96%e deverá crescer a um CAGR substancial durante 2025-2032. Esse crescimento é atribuído ao grande número de cirurgiões bucomaxilofaciais e periodontistas atuando nessas práticas. Além disso, espera-se que o número crescente de doenças periodontais e outras doenças orais, juntamente com o aumento nas visitas de pacientes a estas práticas para tratamento a laser, impulsione o crescimento segmentar durante o período de previsão.

- Por exemplo, de acordo com dados de 2019, 65,5% dos adultos com idades entre 18 e 64 anos fizeram uma consulta odontológica nos EUA, o que reflete o potencial do mercado dos EUA.

O segmento de práticas de DSO/grupo deverá crescer no maior CAGR durante o período de previsão. O crescimento é atribuído à transição crescente dos dentistas dos consultórios individuais para os consultórios em grupo devido aos benefícios oferecidos por um grupo em comparação aos consultórios individuais. Portanto, estima-se que o crescimento deste segmento seja impulsionado durante o período de previsão.

Os demais segmentos incluem os hospitais odontológicos e os institutos de pesquisa acadêmica. Espera-se que o segmento cresça a um CAGR moderado durante o período de previsão.

INFORMAÇÕES REGIONAIS

Por região, o mercado está dividido em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Dental Lasers Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte dominou o mercado com uma receita de USD169,9milhões em 2025 e espera-se que continue a dominar durante o período previsto. O crescimento da região se deve à crescente adoção de procedimentos minimamente invasivos e aos avanços tecnológicos para aumentar a precisão e a eficácia. Além disso, a crescente prevalência de distúrbios dentários e suas opções avançadas de tratamento estão impulsionando ainda mais o crescimento do mercado na região. O mercado dos EUA deverá atingir US$ 165,25 bilhões até 2026.

- Por exemplo, de acordo com o CDC, quase metade dos adultos nos EUA com 30 anos ou mais têm algum tipo de doença gengival. Espera-se que uma população tão grande com doenças gengivais aumente a demanda por esses produtos a laser em um futuro próximo.

Europa

A Europa detinha a segunda maior quota de mercado em 2024. O aumento dos investimentos em infraestruturas de saúde, especialmente em tecnologias dentárias avançadas, apoia a expansão do mercado. Além disso, a presença dos principais players do mercado e iniciativas robustas de pesquisa e desenvolvimento estimularam ainda mais o crescimento do mercado. Além disso, espera-se que a crescente prevalência de doenças periodontais, como a gengivite, aumente a procura destes lasers para o tratamento destas doenças. Por exemplo, de acordo com um artigo publicado pelo Hospital Americano de Paris em Abril de 2021, 50% das crianças com menos de 15 anos sofrem de gengivite em França. O mercado do Reino Unido deverá atingir 12,71 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 25,75 mil milhões de dólares até 2026.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico cresça no maior CAGR durante o período de previsão. O crescimento é atribuído à crescente prevalência de distúrbios dentários, juntamente com uma crescente conscientização sobre a saúde bucal, o que impulsionou as taxas de adoção desses dispositivos. Além disso, a rápida urbanização e a expansão dos rendimentos disponíveis das populações de classe média na China e na Índia aumentaram a acessibilidade a cuidados dentários avançados, impulsionando a procura de tecnologias laser na região. O mercado do Japão deverá atingir 20,19 mil milhões de dólares até 2026, o mercado da China deverá atingir 23,7 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 8,21 mil milhões de dólares até 2026.

Espera-se que os mercados do Oriente Médio, África e América Latina cresçam a um CAGR significativo durante o período de previsão. O crescimento deve-se ao aumento dos investimentos em saúde, à crescente conscientização sobre a saúde bucal e às regulamentações governamentais favoráveis, aumentando a acessibilidade e a adoção de tecnologias odontológicas avançadas. Além disso, espera-se que os crescentes casos de doença periodontal nessas regiões impulsionem o crescimento do mercado.

Lista das principais empresas no mercado de lasers odontológicos

Empresas com lasers de tecidos moles em seus portfólios de produtos manterão participação importante no mercado

O mercado reflete uma estrutura consolidada e competitiva com a presença de alguns players de mercado detentores de participações substanciais. BIOLASE, Inc. detinha uma participação de mercado significativa em 2024 devido à sua forte presença geográfica, portfólio de produtos robusto e diversificado e grande base de clientes. Além disso, espera-se que o intenso foco da empresa no lançamento de novos produtos fortaleça a sua presença no mercado global. Por exemplo, em janeiro de 2022, BIOLASE, Inc. e EdgeEndo anunciaram a autorização FDA 510(k) do sistema EdgePRO para endodontistas que buscam uma alternativa de limpeza e desinfecção mais eficaz em procedimentos de canal radicular.

Da mesma forma, espera-se que o foco da empresa na divulgação dos lasers na saúde bucal, por meio da prestação de serviços gratuitos a crianças, aumente a presença de sua marca no mercado.

Outras empresas que operam no mercado de lasers odontológicos incluem Fotona, Dentsply Sirona, J. MORITA CORP., e outros players de pequeno e médio porte. Esses players aprimoraram todos os lasers de tecidos e tecidos moles em seu portfólio de produtos. Essas empresas estão consistentemente engajadas em diversas atividades estratégicas, como a introdução de soluções avançadas para médicos e pacientes, garantindo seu destaque no setor.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- BIOLASE, Inc.(NÓS.)

- Fotona(NÓS.)

- Dentsply Sirona (EUA)

- DEKA Dental Lasers América do Norte (EUA)

- amdlasers(NÓS.)

- J. MORITA CORP.

- Den-Mat Holdings, LLC(NÓS.)

- O MFG YOSHIDA DENTAL. CO., LTD. (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Agosto de 2023 -Shofu anunciou o lançamento do laser de diodo sem fio DentaLaze. O dispositivo é indicado para procedimentos em tecidos moles, e este laser de diodo compacto é considerado ideal para médicos que procuram uma solução leve e eficaz para tecidos.

- Agosto de 2022 -A Biolase, Inc. anunciou um plano estratégico de parceria com programas de pós-graduação em especialidades odontológicas em toda a região da América do Norte, a fim de fornecer aos novos dentistas os benefícios da tecnologia Waterlase.

- Julho de 2022 -BIOLASE, Inc. fez parceria com TeamSmile. Essa parceria proporcionou atendimento odontológico gratuito para crianças com a ajuda da tecnologia Waterlase. A BIOLASE também doou os sistemas de laser iPlus Waterlase para fornecer atendimento odontológico preventivo gratuito e educação bucal às crianças.

- Novembro de 2020 –Fotona anunciou a compra dos sistemas de laser Fox III e Fox IV e do sistema EmunDo Therapy da A.R.C. Esta compra inclui todas as especialidades médicas, incluindo odontologia.

- Outubro de 2020 -A Summus Medical Laser anunciou o lançamento do Horizon Dental Laser System, o primeiro sistema de terapia a laser Classe IV projetado especificamente para a indústria odontológica. Esses lasers podem modular o processo inflamatório, reduzir a dor e acelerar a cicatrização dos tecidos.

COBERTURA DO RELATÓRIO

An Infographic Representation of Dental Lasers Market

View Full Infographic

View Full InfographicPara obter informações sobre vários segmentos, compartilhe suas dúvidas conosco

O relatório global de pesquisa de mercado de lasers odontológicos fornece um cenário competitivo detalhado e se concentra em aspectos-chave, como grandes desenvolvimentos da indústria, como fusões, parcerias e aquisições. Além disso, oferece iniciativas estratégicas das principais empresas, como lançamentos de produtos e avanços tecnológicos dos produtos. Além disso, fornece uma análise dos diferentes segmentos em diversas regiões, perfis das principais empresas e o impacto do COVID-19 no mercado. O relatório também abrange insights qualitativos e quantitativos que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de8.27% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação

|

Por tipo

Por aplicativo

Por usuário final

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 371,5 milhões de dólares em 2025 e deverá atingir 754,4 milhões de dólares em 2034.

Em 2025, o mercado da América do Norte situou-se em USD 169,9 milhões.

Espera-se que o mercado apresente um CAGR de 8,27% durante o período de previsão.

Por tipo, o segmento de lasers de tecidos moles liderou o mercado em 2024.

A crescente demanda por esses lasers, aliada aos crescentes casos de doenças periodontais, são os principais fatores que impulsionam o crescimento do mercado.

BIOLASE, Inc. e Fotona são os principais players do mercado.

A América do Norte dominou o mercado em 2025, detendo a maior participação de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco