Flight Management and Guidance System Market Size, Share & Industry Analysis, By Component (Hardware (Flight Management Computer, Automatic Flight Control, Aircraft Navigation System, Electronic Flight Instrument System) & Software (Flight Management & Guidance System, Flight Management System software, Autopilot & Flight Director modes, Embedded flight software)), By Platform (Commercial Aircraft (Narrow & Wide-body, General aviation, Rotary wing, Business Jets), Military Aircraft (Fixed & Rotary Wing), UAV (VTOL (Single & Multi Rotor), e asa fixa (Masculino, Hale)

PRINCIPAIS INFORMAÇÕES DE MERCADO

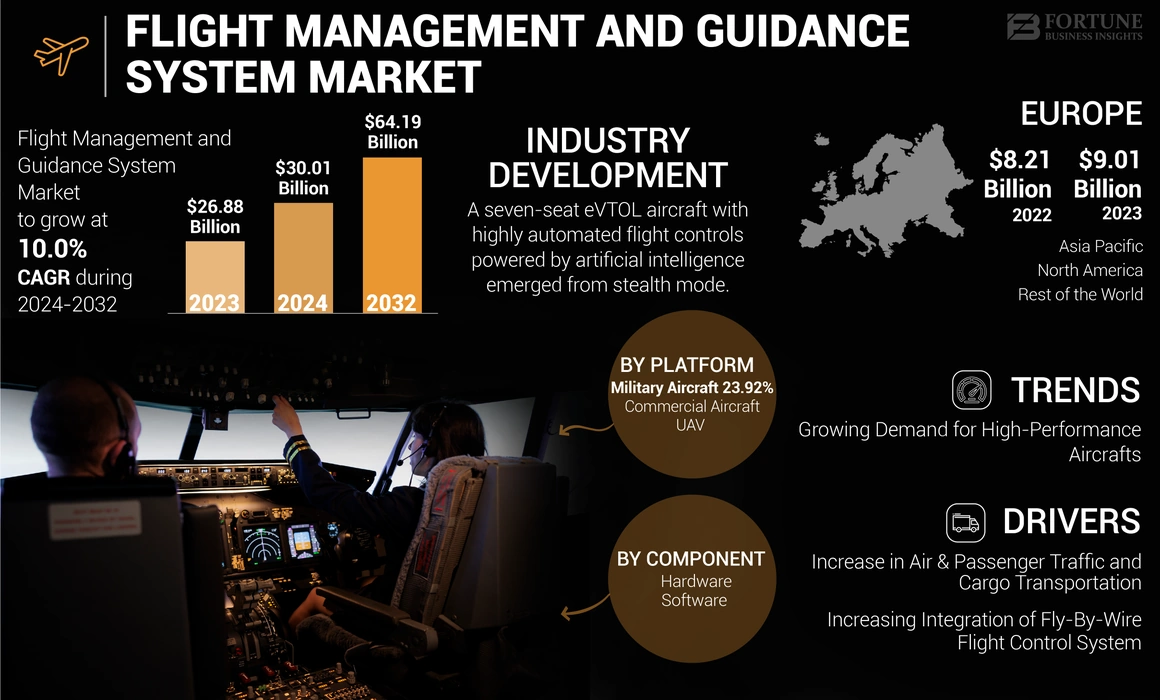

O tamanho do mercado global de gerenciamento e sistema de orientação foi avaliado em US $ 26,88 bilhões em 2023. O mercado deve crescer de US $ 30,01 bilhões em 2024 para US $ 64,19 bilhões em 2032, exibindo um CAGR de 10,0% durante o período de previsão. A Europa dominou o mercado do sistema de gerenciamento e orientação de vôo com uma participação de mercado de 33,52% em 2023.

O sistema de gerenciamento e orientação de vôo é um sistema aviônico avançado que ajuda a integrar várias funções necessárias para o controle e a navegação de uma aeronave. O sistema automatiza muitas tarefas de bordo, reduzindo a carga de trabalho em equipes e permitindo a segurança e a eficiência operacionais. Devido ao rápido crescimento da indústria, há uma alta rivalidade competitiva. A indústria da aviação está passando por uma revolução tecnológica com o surgimento de sistemas autônomos, materiais avançados e planos elétricos. Engenheiros aeronáuticos e técnicos com experiência nesses campos estão em alta demanda para impulsionar a inovação e moldar o futuro da aviação.

A pandemia COVID-19 impactou significativamente o mercado global de sistemas de gerenciamento e orientação de vôo. A pandemia levou a interrupções nas cadeias de suprimentos globais, resultando em atrasos na produção e entrega de componentes e sistemas do sistema de gerenciamento e orientação de vôo. Restrições às limitações internacionais de viagens e força de trabalho impostas para conter a propagação do vírus exacerbou ainda mais esses desafios. Essas interrupções resultaram em atrasos no projeto e afetaram a demanda geral por sistemas de gerenciamento e orientação de vôo.

Visão geral do mercado de gerenciamento global de vôo e orientação

Tamanho e previsão do mercado:

- 2024 Tamanho do mercado: US $ 30,01 bilhões

- 2025 Tamanho do mercado: US $ 33,02 bilhões

- 2032 Tamanho do mercado de previsão: US $ 64,19 bilhões

- CAGR: 10,0% de 2025-2032

Quota de mercado:

- A Europa dominou o mercado de sistemas de gerenciamento e orientação de vôo com uma participação de 33,52% em 2023, impulsionada pela presença de players líderes como Airbus, Thales Group e BAE Systems, além de uma crescente adoção de sistemas autônomos de controle de vôo e aviônicos digitais.

- Por componente, o hardware foi responsável pela maior participação em 2023, suportada pela alta demanda por computadores de gerenciamento de vôo (FMC), sistemas automáticos de controle de vôo (AFCs) e sistemas de navegação que garantem segurança operacional e eficiência de combustível para aeronaves de próxima geração.

Os principais destaques do país:

- Estados Unidos: domina o mercado norte -americano com fortes contribuições da Boeing, Honeywell e Collins Aerospace. O crescimento é impulsionado pelo aumento da integração do UAV e do EVTOL nos programas comerciais e de defesa.

- França: Lar do Airbus e Thales Group, a França lidera a Europa em soluções avançadas de gerenciamento de vôo, apoiadas por rigorosos padrões de segurança da aviação da UE e avanços tecnológicos em aeronaves híbridas-elétricas.

- China: o rápido crescimento do tráfego aéreo e a aquisição de aeronaves em larga escala, sob iniciativas como o cinto e a estrada, estão alimentando a demanda por aviônicos avançados e sistemas de controle de vôo digital.

- Arábia Saudita: esforços significativos de modernização da frota, destacados pela ordem de 2024 de 105 aeronaves da família Airbus A320neo, apoiam o crescimento à medida que o país visa melhorar a conectividade aérea regional sob a visão 2030.

Tendências do mercado do sistema de gerenciamento de vôo e orientação

A crescente demanda por aeronaves de alto desempenho aumenta o crescimento do mercado

Um aumento recente na demanda por aeronaves de alto desempenho com sistemas de controle de vôo eficaz e eficiente é uma grande força motriz no mercado. As aeronaves mais recentes entregues pelos principais OEMs estão bem equipadas com os mais recentes sistemas de tecnologia e suporte para um controle de vôo preciso.

Esses sistemas de controle de vôo melhoram a navegação, garantem a economia ideal de combustível e as operações de facilidade. Várias companhias aéreas começaram a exigir aeronaves que possam ser operadas a um custo mínimo, levando a um aumento na demanda por sistemas de vôo de aeronaves apropriados integrados à mais recente tecnologia digital. Além disso, espera -se que a prevalência de aeronaves supersônicas e hipersônicas para fins militares e comerciais aumente o mercado no período de previsão.

- A Europa testemunhou o crescimento do mercado do Sistema de Orientação e Gerenciamento de Voo de US $ 8,21 bilhões em 2022 para US $ 9,01 bilhões em 2023.

Por exemplo, em dezembro de 2022, uma demonstração tecnológica para o futuro avião de passageiros supersônicos da Rússia entrará na produção em 2023, de acordo com relatos da mídia estatal. Ele será construído no Instituto de Ciências Aeronáuticas da Siberiana de Chaplygin (Sibnia), usando os combatentes do MIG-29 como base. O diretor do Instituto, Vladimir Barsuk, anunciou o plano em uma conferência de imprensa, conforme relatado pela agência de notícias russa Tass.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado do sistema de gerenciamento e orientação de vôo

O aumento do tráfego aéreo e de passageiros e transporte de carga está impulsionando o crescimento do mercado

Um aumento no tráfego aéreo geral e no transporte de carga contribuiu para o crescimento do mercado. A adoção de equipamentos avançados de apoio ao solo e componentes elétricos por aeroportos dirige o mercado global. De acordo com a International Air Transport Association (IATA), 52,2 milhões de toneladas de carga foram transportadas em 2015 e aumentaram em um CAGR de 4,1% até 2021. A previsão de passageiros aéreos de 20 anos da IATA mostra que o número de viajantes aéreos pode dobrar para 8,2 bilhões até o final de 2037.

Além disso, prevê -se que o crescimento no número de entregas de aeronaves em todo o mundo para combustível o crescimento do mercado. Portanto, conforme previsto pela IATA, o mercado deve ganhar tração devido ao aumento do tráfego de passageiros pós-Pandêmicos, transporte de carga e entregas de aeronaves em todo o mundo.

- Por exemplo, a Ásia -Pacífico mostrará um crescimento significativo com 2,35 bilhões de passageiros adicionais de 2017 a 2037. Assim, haverá um total de 3,9 bilhões de viajantes aéreos da Ásia -Pacífico em 2037. A América do Norte crescerá 2,4% ao ano e levará 1,4 bilhão de passageiros até 2037.

- Os viajantes aéreos da América Latina atingirão um total de 731 milhões de passageiros, mais 371 milhões de passageiros anualmente, com um CAGR de 3,6%. O tamanho total do mercado do Oriente Médio e África será de 501 milhões de passageiros até 2037. Espera -se que 290 milhões de passageiros extras adicionem um CAGR de 4,4%. Até 2037, a África testemunhará a adição de 199 milhões de passageiros por um mercado total de 334 milhões de passageiros.

Aumentando a integração do sistema de controle de voo voador para acentuar o crescimento do mercado

Recentemente, houve um aumento na integração de sistemas de controle de mosca por fio em aeronaves. O Fly-By-Wire está atuando como um substituto para os sistemas mecânicos e hidconicais tradicionais. O sistema estabiliza a aeronave e ajusta as características do vôo sem o envolvimento do piloto, impedindo que o piloto opere fora da faixa operacional segura da aeronave.

Como o Fly-By-Wire é eletrônico, é muito mais leve e menos volumoso que o controle mecânico, permitindo maior eficiência e flexibilidade de combustível no design da aeronave, mesmo na mosca antiga da aeronave, e, portanto, é preferível pelos OEMs e companhias aéreas.

Atualmente, o Fly-By-Wire é usado na maioria das aeronaves e deve aumentar o mercado no período de previsão, devido ao crescimento da demanda e integração para o sistema.

- Por exemplo, em outubro de 2022, a BAE Systems e Supernal, dois principais fabricantes de sistemas de controle de vôo, revelou um acordo para projetar e desenvolver o sistema de controle de computador de decolagem e pouso vertical da Supernal (EVTOL).

Em apoio à Supernal, a BAE Systems ajudará a definir a arquitetura de um sistema de vôo elétrico leve para sua aeronave autônoma. O sistema de controle de vôo elétrico controlará com segurança e eficiência a aeronave durante o voo.

Fatores de restrição

Regulamentos rigorosos em torno dos sistemas de controle de vôo para limitar o crescimento do mercado

Apesar das numerosas vantagens dosistema de controle de vôo de aeronaves, regulamentos rígidos são um grande revés para o crescimento do mercado. A obtenção do sistema de controle de vôo aprovada pelas autoridades regulatórias leva tempo e custos, com a segurança e a operabilidade sendo os principais motivos.

As autoridades regulatórias tornaram -se extremamente cautelosas com os casos de colisão de voo MCAs (Sistema de Aumentação das Características de Manobras) na Boeing 737 Max 8 Aircraft. Como os acidentes de avião ocorreram devido ao sistema de controle de vôo do MCAS, os processos se tornaram mais rigorosos, o que deve limitar o crescimento do mercado de gerenciamento e sistema de orientação.

Os sistemas de controle de vôo devem aderir a regulamentos rigorosos de segurança para garantir que as aeronaves operem com segurança em todas as condições. A conformidade com esses regulamentos é essencial para evitar acidentes e garantir a segurança de passageiros e tripulantes. As autoridades de aviação, como a Federal Aviation Administration (FAA) e a Agência de Segurança da Aviação da União Europeia (EASA), possuem processos específicos de certificação que os sistemas de controle de vôo devem passar para demonstrar conformidade com os padrões de aeronavegabilidade.

Análise de segmentação de mercado de gerenciamento e orientação do Sistema de Orientação

Por análise de componentes

Segurança e maior eficiência das operações de vôo para garantir o crescimento do mercado para segmento de hardware

Por componente, o mercado é dividido em segmentos de hardware e software.

O segmento de hardware representou uma participação dominante no mercado em 2023 e deve crescer no CAGR mais alto no período de previsão. O segmento de hardware é dividido em tipos de hardware sendo prontamente usado no setor de aviação. Computador de gerenciamento de vôo (FMC), controle automático de controle de vôo ou sistema automático de orientação de vôo (AFCS ou AFGS), sistema de navegação de aeronaves, sistema de instrumentos eletrônicos de vôo (EFIS) e outros são classificações adicionais de componentes de hardware no sistema de gerenciamento e orientação do sistema de orientação.

Além disso, a incorporação do desempenho avançado de navegação, os recursos do Sistema de Posicionamento Global (GPS) e a capacidade de prever perfis de voo precisos para destinos primários e alternativos tornaram os FMCs indispensáveis para operações de aeronaves modernas. Esses sistemas também facilitam o voo automatizado incorporando bancos de dados de navegação que incluem procedimentos de partida, matrícula, chegada e abordagem, garantindo operações de vôo seguras e eficientes.

O segmento de software deve crescer em um CAGR significativo, devido ao crescente número de aplicativos de piloto automático sendo altamente utilizados em aeronaves de idade nova. A crescente demanda por software de gerenciamento de vôo para agendamento, lista de tripulantes, treinamento, controle de documentos, gerenciamento de segurança e citações aumentará o crescimento do segmento.

Por análise da plataforma

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Entregas de aeronaves em crescimento para impulsionar o crescimento do segmento de aeronaves comerciais

Com base na plataforma, o mercado é categorizado em aeronaves comerciais, aeronaves militares e UAV.

O segmento de aeronaves comerciais representou uma parcela dominante no mercado em 2023 e deve crescer no CAGR mais alto no período de previsão. O segmento de aeronaves comerciais é ainda segmentado em jatos de corpo estreito, de corpo largo, aviação geral, asa rotativa e negócios. O crescimento no número de entregas de aeronaves, o crescimento do tráfego aéreo global de passageiros e o crescente patrimônio líquido de indivíduos deve impulsionar o crescimento do segmento no período de previsão.

- Por exemplo, em maio de 2024, a companhia aérea nacional da Arábia Saudita ordenou mais de 100 novos jatos da Airbus, refletindo o ambicioso desejo do reino para atrair mais turistas. O Saudia Group, que representa a companhia aérea da Saudia e seu transportador orçamentário Flyadeal, anunciou que fez uma ordem para 105 aeronaves da família de jatos A320neo da gigante aeroespacial francesa, incluindo 12 A320neos e 93 A321neos. O acúmulo de pedidos de aeronaves da Airbus está agora em 144 dos aviões da família A320neo.

- O segmento de aeronaves militar deve ter uma participação de 23,92% em 2023.

Espera -se que o segmento de UAV cresça em uma CAGR devido ao crescente número de UAVs eAeronave Evtolsendo operado em todo o mundo e seus números exponencialmente crescentes e avanços tecnológicos.

Insights regionais

O mercado global é segmentado em regiões como América do Norte, Europa, Ásia -Pacífico e o resto do mundo.

Europe Flight Management and Guidance System Market Size, 2023 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado europeu representou US $ 9,01 bilhões, juntamente com a participação de mercado dominante e estima -se que cresça em um CAGR significativo durante todo o período de previsão. No entanto, o mercado europeu deve crescer a uma taxa moderada devido ao aumento da demanda, aos avanços tecnológicos e a uma perspectiva positiva para a indústria.

A América do Norte manteve uma participação significativa do mercado em 2023. O tamanho do mercado norte -americano deve crescer em um alto CAGR durante o período de previsão. Os EUA detêm o número máximo de empresas que operam em sistemas de gerenciamento e orientação de vôo.

O mercado na Ásia -Pacífico deve crescer no CAGR mais alto durante o período de previsão. A digitalização e os avanços tecnológicos nessa região estão aprimorando a indústria da aviação. Assim, é esperado um maior crescimento na avaliação regional durante o período de previsão.

Espera -se que o restante do mercado mundial experimente o crescimento no mercado do sistema de gerenciamento e orientação de vôo devido às economias em crescimento na região.

Principais participantes do setor

Os principais participantes adaptam estratégias para garantir a sobrevivência do mercado, expandindo o portfólio de serviços

O mercado de sistemas de gerenciamento e orientação de vôo é consolidado com vários participantes globais que operam neste setor. Observa-se que os principais players oferecem sistemas de qualidade e avançados e introduzem tecnologia de ponta. A maioria dos participantes envolvidos no mercado está focada no design de componentes e sistemas avançados de aeronaves para várias aplicações de sistemas de gerenciamento e orientação de vôo.

Os 5 principais players da indústria: a Boeing Company, a General Electric, a Raytheon Technologies Corporation, a Airbus S.A.S. e a Honeywell International Inc.

Lista de top Empresas de sistema de gerenciamento e orientação de vôo:

- Airbus(Holanda)

- Boeing(NÓS.)

- BAE Systems (EUA)

- Aeroespacial de Collins(NÓS.)

- General Electric Company (EUA)

- Garmin Ltd. (Suíça)

- Grupo Thales (França)

- Honeywell International (EUA)

- Lockheed Martin Corporation (EUA)

- Tecnologias Teledyne (EUA)

Principais desenvolvimentos da indústria:

- Julho de 2023:Safran propõe adquirir as capacidades avançadas de atuação e controle de vôo da Collins Aerospace, que são vitais para aeronaves e helicópteros comerciais e militares. A empresa possui cerca de 3.700 funcionários em oito instalações na Europa e na Ásia, bem como no MRO e nas capacidades de engenharia. As vendas de aproximadamente US $ 1,5 bilhão e um EBITDA de US $ 130 milhões são esperadas em 2024.

- Dezembro de 2023:Uma aeronave Evtol de sete lugares com controles de vôo altamente automatizados alimentados porinteligência artificialemergiu do modo furtivo. O design de sua aeronave EVTOL movida a IA ainda não foi revelada, mas a empresa revelou que usará o compacto sistema de controle de voo voador da Honeywell.

- Junho de 2023:O sistema de controle de vôo de Thales em THALES foi selecionado pelo SkyDrive para equipar sua futura aeronave Evtol em emissão zero de três lugares. A Thales comprovada e certificável soluções apoiará as ambições do Skydrive e garantirá as asas da mobilidade urbana de amanhã.

- Setembro de 2023:O computador de gerenciamento de veículos da próxima geração da BAE Systems foi testado com sucesso na aeronave F-35 Illecking II. O teste demonstrou uma atualização tecnológica para todas as três variantes do F-35, que aumentarão o desempenho do computador e abordarão questões relacionadas ao envelhecimento. Os testes ocorreram na Estação Aérea Naval Patuxent e na Base da Força Aérea de Edwards.

- Setembro de 2023:O fabricante da Suécia de aeronaves elétricas regionais Heart Aeroespacial tocou o Titan Honeywell para instalar seu sistema compacto de controle de voo voador em seu ES-30 de 30 passageiros.

Cobertura do relatório

O relatório fornece informações detalhadas sobre o cenário competitivo do mercado e se concentra nas empresas líderes, tipos de produtos e aplicações principais de produtos. Além disso, oferece informações sobre as tendências do mercado e destaca os principais desenvolvimentos da indústria. Além dos fatores acima mencionados, ele contém vários fatores que contribuíram para o dimensionamento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2023 |

|

Ano estimado |

2024 |

|

Período de previsão |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Taxa de crescimento |

CAGR de 10,0% de 2024 a 2032 |

|

Unidade |

Valor (US $ bilhões) |

|

Segmentação |

Por componente

|

|

Por plataforma

|

|

|

Por região

|

Perguntas Frequentes

O mercado global do sistema de gerenciamento e orientação de vôo foi avaliado em US $ 26,88 bilhões em 2023 e deve registrar uma avaliação de US $ 64,19 bilhões até 2032.

O mercado global do sistema de gerenciamento e orientação de vôo deve registrar uma CAGR de 10,0% durante o período de previsão.

O segmento de aeronave comercial é o segmento que mais cresce neste mercado.

A Boeing Company, General Electric, Raytheon Technologies Corporation, Airbus S.A.S. e Honeywell International Inc. são os principais players do mercado global.

A Europa liderou o mercado em termos de participação em 2023.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2023

- 2019-2022

- 210

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco