Tamanho do mercado Flip Chip, análise de participação e indústria, por processo de colisão de wafer (pilar de cobre, sem chumbo, chumbo de estanho e garanhão de ouro), por tipo de embalagem (FC BGA, FC QFN, FC CSP e FC SiN), por indústria de uso final (eletrônicos de consumo, telecomunicações, automotivo, industrial, médico e de saúde e militar e aeroespacial) e previsão regional, 2026-2034

Tamanho do mercado de flip chips

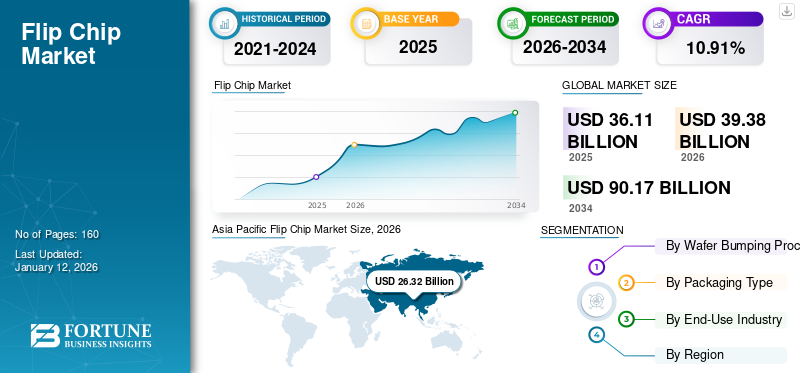

O tamanho do mercado global de flip chip foi avaliado em US$ 36,11 bilhões em 2025 e deve crescer de US$ 39,38 bilhões em 2026 para US$ 90,17 bilhões em 2032, exibindo um CAGR de 10,91% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 66,29% em 2025.

Flip chips também são conhecidos como conexões de chip de colapso controlado que são usadas para desenvolversemicondutorpacotes para interconectar matrizes de semicondutores a circuitos externos. Esses pacotes permitem maior capacidade de gerenciamento de energia, computação de alto desempenho e maior densidade de chips, aumentando assim sua adoção em diversos setores. Os diversos tipos de embalagens, como Ball Grid Array (BGA) e Chip Scale Package (CSP), estão encontrando sua ampla aplicação em diversos produtos eletrônicos de consumo, como consoles de jogos, gráficos, servidores, produtos de rede, estações base celulares, produtos eletrônicos portáteis, memória de alta velocidade e câmeras. Espera-se que investimentos governamentais, políticas de apoio e regulamentações atualizadas diversifiquem ainda mais o crescimento do mercado de flip chip em diferentes países.

Por exemplo, a Política Europeia anunciou despesas de capital de aprox. 47,0 mil milhões de dólares em julho de 2023 para aumentar a produção de chips semicondutores na Europa. Prevê-se que a introdução da Lei dos Chips em agosto de 2022 atraia mais financiamento para a indústria de semicondutores na Europa.

Embora a pandemia da COVID-19 tenha tido um impacto significativo nas embalagens de semicondutores devido a bloqueios temporários e interrupções na cadeia de abastecimento, o mercado recuperou no período pós-pandemia, registando um crescimento constante em todas as regiões. Várias empresas de manufatura estão se concentrando na expansão de embalagens flip chip em uma ampla gama de setores, incluindotelecomunicação, automotivo, industrial, de saúde e aeroespacial. O crescente empacotamento avançado de semicondutores em placas de circuito e microchips para melhorar o desempenho e a funcionalidade dos dispositivos eletrônicos está sujeito ao aumento da participação no mercado de flip chip durante o período de previsão. Várias empresas transformadoras estão a desviar o seu investimento de capital para actividades de investigação e desenvolvimento devido a uma tendência crescente para produtos electrónicos miniaturizados e altamente funcionais. Os usuários finais estão desenvolvendo LEDs baseados em flip-chip e outros dispositivos eletrônicos que atendem às necessidades dos clientes.

Tendências do mercado de flip-chips

Aumento da aplicação de Flip Chips em produtos de jogos para impulsionar o crescimento do mercado

Avanços contínuos na indústria de semicondutores e métodos inovadores de empilhamento de chips, como afinamento de wafer e micro-bumping, resultaram na demanda. O setor de jogos exige chips de alto desempenho, com tamanhos reduzidos e funcionalidades aprimoradas, contribuindo para um crescimento positivo do mercado. A trajetória ascendente e o aumento dos equipamentos de jogos geram ainda mais fortes perspectivas para o mercado nos próximos anos.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado Flip Chip

Alta demanda por IoT e dispositivos eletrônicos em miniatura para impulsionar a expansão do mercado

A automação em indústrias de pequeno, médio e grande porte está impulsionando a demanda por dispositivos baseados em IoT. As empresas de todas as regiões estão a concentrar-se no investimento em dispositivos e sistemas interligados para expandir a produção e otimizar o consumo de energia. Por exemplo, 48% das grandes empresas na Europa empregaram dispositivos baseados em IoT em 2021.

O surgimento e penetração deInternet das Coisas (IoT), a miniaturização de dispositivos eletrónicos e outras tecnologias inteligentes, como o 5G, em todas as geografias, estão a impulsionar a procura de técnicas de embalagem inovadoras. Prevê-se que a crescente demanda por dispositivos eletrônicos avançados de alto desempenho e miniaturização gere um forte crescimento do mercado nos próximos anos. Além disso, as despesas pesadas dos governos e das organizações privadas em instalações de produção irão gerar um crescimento considerável durante o período de previsão. Por exemplo, em Fevereiro de 2024, o Governo da Índia anunciou um investimento de 15,2 mil milhões de dólares no fabrico de semicondutores para incentivar os investidores e diversificar o fabrico e embalagem de dispositivos electrónicos em todas as regiões.

FATORES DE RESTRIÇÃO

Desafios de fabricação e substituição complexa de flip chips para impedir o crescimento do mercado

As empresas de manufatura carecem de capacidades de produção de embalagens em larga escala, substratos e serviços de wafer bumping. A produção e a cadeia de fornecimento de semicondutores permanecem concentradas devido à disponibilidade de matérias-primas em países específicos, como Taiwan. Por exemplo, os chips são fabricados num local e as embalagens são processadas noutro local, em diversas instalações diferentes, como na Ásia, na Europa e na América do Norte, aumentando o custo global de produção e logística. Além disso, a substituição da tecnologia flip chip representa ainda mais um desafio, o que dificulta o crescimento do mercado entre regiões.

Análise de segmentação de mercado Flip Chip

Por análise do processo Wafer Bumping

O segmento de chumbo de estanho liderou o mercado devido à alta demanda por aplicações de alta frequência

Com base no processo de colisão de wafer, o mercado é categorizado em pilar de cobre, sem chumbo, chumbo de estanho e garanhão de ouro.

O segmento de chumbo de estanho deverá responder por 44,64% da participação de mercado em 2026. O processo de colisão de wafer de chumbo de estanho oferece diferentes tecnologias de embalagem flip chip baseadas em materiais devido à crescente demanda por aplicações de alta frequência e dispositivos eletrônicos miniaturizados, o que leva a uma forte participação na receita de mercado.

A tecnologia de pilar de cobre está ganhando popularidade em relação a outros processos de wafer bumping devido ao seu design compacto, desempenho de eletromigração superior e de baixo custo e ampla gama de aplicações, como transceptores, processadores, banda base de gerenciamento de energia, processadores incorporados e SOCs.

Iniciativas sem chumbo, menos processos e forte condutividade são alguns dos fatores proeminentes que forçam os fabricantes a buscar soluções de embalagens sem solda em todos os setores.

Por análise de tipo de embalagem

Flip Chip BGA liderou o mercado devido à sua maior flexibilidade de entrada-saída

Com base no tipo de embalagem, o mercado é categorizado em FC BGA, FC QFN, FC CSP e FC SiN.

Espera-se que o segmento FC BGA detenha uma participação de 41,80% do mercado em 2026. Flip Chip Ball Grid Array (BGA) elimina o método tradicional de tecnologia wire bonded em embalagens, oferecendo uma ampla gama de vantagens, como tamanho reduzido, peso, maior flexibilidade de entrada-saída e desempenho aprimorado em comparação com técnicas de embalagem tradicionais. A embalagem FC BGA encontra sua ampla aplicação em diversos produtos eletrônicos de consumo, como consoles de jogos, gráficos e chipsets, servidores,microprocessadorese memória. Além disso, a sua ampla aplicação nas telecomunicações, tais como produtos de rede, comutação, estações base celulares e transmissão, está sujeita ao aumento da procura de receitas do FC BGA em todos os sectores.

O segmento Quad Flat No-Lead (QFN) deverá apresentar forte crescimento no mercado devido a diversos benefícios, como baixo custo, leveza, fácil manuseio, desempenho elétrico e térmico superior e complexidade reduzida de circuitos. O FC QFN encontra sua aplicação eletrônica em dispositivos, como telefones celulares, sistemas de controle industrial e eletrônicos automotivos. Espera-se que o FC Chip Scale Package (CSP) e o FC System in Packaging (SiN) experimentem um crescimento considerável da receita do mercado devido à sua crescente demanda por eletrônicos portáteis, GPS, câmeras, amplificadores e filtros.

Por análise da indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Preferência do consumidor por eletrônicos compactos com tecnologia integrada para impulsionar o crescimento do segmento

Com base na indústria de uso final, o mercado é classificado como eletrônicos de consumo, telecomunicações, automotivo, industrial, médico e de saúde, e militar e aeroespacial.

A previsão é que o segmento de eletrônicos de consumo represente 45,05% da participação total do mercado em 2026. Os investimentos em tecnologias digitais integradas para a fabricação de eletrônicos de consumo estão aumentando, visando proporcionar experiências superiores aos consumidores. O impulso global para a miniaturização de produtos electrónicos está a ganhar um impulso substancial, alimentando a popularidade de dispositivos portáteis e leves. Essa inclinação aumentou a aceitação de componentes elétricos compactos, contribuindo para a expansão contínua do mercado global de eletrônicos de consumo. Mercados oportunistas, como 5G, dispositivos IoT, produtos de telecomunicações e produtos eletrónicos vestíveis, estão a gerar ainda mais uma elevada procura de dispositivos compactos.

Prevê-se que a indústria automotiva apresente uma taxa de crescimento robusta no mercado durante o período de previsão, como resultado da tendência crescente para veículos movidos a bateria, sistemas ADAS, veículos automotores e sistemas de mobilidade eficientes. A receita do mercado deverá experimentar uma demanda considerável do setor de telecomunicações, equipamentos de automação industrial, dispositivos médicos e de saúde e setores militar e aeroespacial.

INFORMAÇÕES REGIONAIS

Com base na região, o mercado é ainda segmentado na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Asia Pacific Flip Chip Market Size, 2026 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A Ásia-Pacífico tem sido o principal contribuinte para a receita do mercado, superando outras regiões e respondendo por cerca de dois terços da participação total da receita do mercado. Fatores proeminentes que impulsionam o mercado, que incluem grandes embalagens e capacidade de montagem, segurança da cadeia de suprimentos, despesas de capital e políticas governamentais de apoio, resultaram na adoção de flip chips em toda a região. A Ásia-Pacífico apresenta as maiores perspectivas de crescimento para a indústria de uso final devido ao aumento dos investimentos e à expansão da produção de semicondutores.

De acordo com a análise da indústria, cerca de 75% da produção de semicondutores está altamente concentrada nos mercados do Leste Asiático, impulsionando o crescimento das instalações de montagem e embalagem. As grandes instalações de produção de produtos eletrónicos estão concentradas no mercado asiático, direcionando a procura em toda a região. Vários países asiáticos, como a China e a Coreia do Sul, possuem infra-estruturas robustas de fabrico de semicondutores, instalações de montagem e embalagem apoiadas por forças de trabalho qualificadas e subsídios governamentais, satisfazendo assim uma forte procura de chips flip e gerando receitas significativas.

A China (incluindo Taiwan) atendeu quase 3/4 da receita do mercado devido ao aumento do investimento privado e governamental na fabricação, montagem e embalagem de semicondutores. Por exemplo, em Dezembro de 2022, o governo chinês planeou assistência financeira de cerca de 143 mil milhões de dólares às partes interessadas da indústria de semicondutores através de incentivos e subsídios. As políticas de apoio da China estão a fortalecer ainda mais o mercado de flip chips em todo o país. As políticas industriais das associações nacionais visam criar um ecossistema de fabrico de semicondutores em circuito fechado, desde a concepção de IC até à embalagem, testes e produção de materiais relacionados. O mercado do Japão deverá atingir 2,55 mil milhões de dólares até 2026, o mercado da China deverá atingir 18,9 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 1,34 mil milhões de dólares até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte continuará sendo o segundo maior acionista de receita do mercado. O mercado norte-americano está em grande parte concentrado na diversificação de embalagens de semicondutores em diversas geografias e no investimento pesado em instalações de produção avançadas em países como o México e o Canadá. Juntamente com fortes despesas de capital, espera-se que regulamentações de apoio impulsionem o crescimento do mercado. O mercado dos EUA deverá atingir US$ 5,92 bilhões até 2026.

Europa

Projeta-se que a fabricação, embalagem e montagem de semicondutores na Europa apresentem uma taxa de crescimento considerável durante o período de previsão. Investimentos governamentais de apoio e estratégias de incentivo para impulsionar a demanda pelo mercado em toda a região. Por exemplo, o governo francês anunciou um investimento de 5,3 mil milhões de dólares para melhorar o setor eletrónico até 2030. Investimentos e políticas estratégicas semelhantes irão gerar fortes receitas de mercado nos próximos anos. O mercado do Reino Unido deverá atingir 0,6 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 1,47 mil milhões de dólares até 2026.

A alta demanda por flip chips é projetada nos países da América do Sul, do Oriente Médio e da África, como resultado da alta demanda por eletrônicos de consumo, IA, IoT e dispositivos de telecomunicações. Vários fabricantes de produtos eletrónicos estão a diversificar as suas unidades de produção, gerando uma forte procura de flip chips nestas regiões.

PRINCIPAIS ATORES DA INDÚSTRIA

Estratégia de colaboração e lançamento de novos produtos para gerar oportunidades robustas para participantes do mercado

Os principais players do mercado estão fazendo enormes investimentos em atividades de pesquisa e desenvolvimento para fornecer flip chips miniaturizados e de alta funcionalidade para os usuários finais. Vários participantes do mercado estão atendendo à crescente demanda de produtos por meio de parcerias e colaborações.

Taiwan Semiconductor Manufacturing Company (TSMC), Advanced Semiconductor Engineering, Inc. (ASE Inc.), Intel, Amkor Technology e United Microelectronics Corporation (UMC) estão se concentrando na expansão por meio de estratégias de fusões e aquisições. Eles também estão se esforçando para ampliar seus portfólios de produtos para uma gama variada de aplicações.

A Henkel anunciou a introdução de tecnologia que suporta flip chips com aplicações de embalagens avançadas.

- Em 2022, a Henkel introduziu a comercialização da formulação Capillary Underfill (CUF) para aplicações de embalagens avançadas, como flip chips.

Lista das principais empresas de Flip Chip:

- Empresa de fabricação de semicondutores de Taiwan (TSMC) (Taiwan)

- Advanced Semiconductor Engineering, Inc.(Taiwan)

- Intel (EUA)

- Tecnologia Amkor(NÓS.)

- Corporação Unida Microeletrônica (UMC)(Taiwan)

- JCET/JCAP(China)

- Samsung (Coreia do Sul)

- NEPES (Coreia do Sul)

- Fundições Globais (EUA)

- Tecnologia Powertech (Taiwan)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Dezembro de 2023:A YES TECH lançou a série Mnano Ⅱ de produtos de pequeno porte na Espanha que oferece alta confiabilidade e baixa dissipação de energia na indústria de displays.

- Dezembro de 2023: A Innoscience lançou HEMTs discretos de baixa tensão com embalagem FC QFN que oferece benefícios como fácil montagem e maior flexibilidade de design.

- Setembro de 2022:A Bridgelux anunciou uma nova série de LEDs Chip Scale Package com embalagem flip chip avançada que permite montagem flexível e oferece alta eficiência.

- Setembro de 2021:A United Microelectronics Corporation e a Chipbond Technology Corporation aprovaram a resolução de troca de ações, que deverá resultar em uma parceria estratégica de longo prazo ao longo dos anos previstos. Espera-se que a parceria se amplie e gere novas oportunidades para o mercado de flip chip.

- Setembro de 2021:SUSS MicroTec SE e SET Corporation SA anunciaram uma parceria para fornecer soluções de equipamentos customizáveis e automatizadas aos usuários finais.

COBERTURA DO RELATÓRIO

O relatório fornece informações detalhadas sobre vários insights do mercado. Alguns deles são motores de crescimento, restrições, cenário competitivo, análise regional e desafios. Oferece ainda uma representação analítica do mercado, tendências atuais e estimativas para ilustrar os próximos bolsões de investimento. O mercado é analisado quantitativamente de 2024 a 2032 para fornecer a competência financeira do mercado. A informação recolhida neste relatório foi retirada de diversas fontes primárias e secundárias.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Período de previsão |

2025 – 2032 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

CAGR de 10,91% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Pelo processo de Wafer Bumping

Por tipo de embalagem

Por indústria de uso final

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado situou-se em 36,11 mil milhões de dólares em 2025.

A Fortune Business Insights afirma que o mercado atingirá US$ 90,17 bilhões em 2034.

Crescendo a um CAGR de 10,91%, o mercado apresentará forte crescimento durante o período de previsão.

Alta demanda por IoT e dispositivos eletrônicos em miniatura para impulsionar o crescimento do mercado.

As principais empresas do mercado são Taiwan Semiconductor Manufacturing Company (TSMC), Advanced Semiconductor Engineering, Inc. (ASE Inc.), Intel e Amkor Technology.

A Ásia-Pacífico lidera o mercado com a maior participação.

Projeta-se que Flip Chip Quad Flat No-Lead mantenha um forte CAGR no mercado durante o período de previsão.

A indústria de eletrônicos de consumo lidera o mercado.

A crescente aplicação de flip chips em produtos de jogos é a principal tendência do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2024

- 2021-2024

- 160

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco