Tamanho do mercado de células solares de heterojunção, participação e análise de impacto COVID-19, por tipo (célula monofacial e célula bifacial), por aplicação (central fotovoltaica, comercial e residencial) e previsões regionais, 2026-2034

Tamanho do mercado de células solares de heterojunção

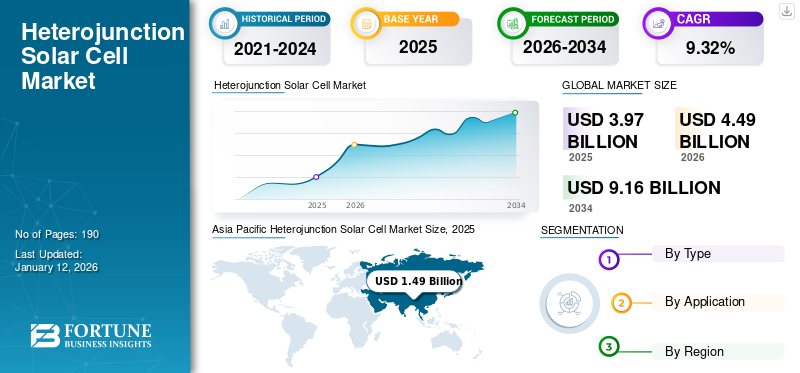

O tamanho do mercado de células solares de heterojunção foi avaliado em USD3,97bilhão em 2025 e deverá crescer de USD4,49bilhões em 2026 para dólares americanos9.16bilhão até 2034, exibindo um CAGR de9,32%durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de37,43%em 2025. O mercado de células solares de heterojunção nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 1,64 bilhão até 2032.

A célula solar de heterojunção é uma célula de silício cristalino encaixada entre duas camadas de silício amorfo de “película fina” que captura parte da luz solar que a atinge. A tecnologia de células solares HJT teve a vantagem de construir painéis solares usando três camadas de materiais fotovoltaicos. A camada de silício monocristalino no meio faz a maior parte do trabalho de conversão da luz solar em eletricidade. Isso aumenta a eficiência dos painéis e coleta com eficiência mais energia do que os painéis solares de silício convencionais.

A SANYO Electric fundou o conceito de produção HJT na década de 1980 (a Panasonic adquiriu a SANYO). A SANYO foi a primeira empresa a produzir comercialmente células solares de silício amorfo (a-Si). Essa tecnologia de película fina, usada principalmente em calculadoras, absorve vários espectros de luz, mas tem baixa eficiência de conversão.

IMPACTO DA COVID-19

Bloqueios e fechamento de vários setores causaram diminuição da demanda por energia comercial

Uma emergência como o coronavírus ou a pandemia da COVID-19 afetou significativamente as operações comerciais em todo o mundo. As consequências desta crise também abalaram as economias de vários países em rápido crescimento. Quase todas as nações do mundo registaram um aumento acentuado nas populações afectadas desde o início do ano em curso. A indisponibilidade de curas ou vacinas contra a infecção viral levou muitos especialistas e intervenientes da indústria a adoptar continuamente múltiplas contramedidas para mitigar os efeitos. Além disso, o impacto da pandemia expôs vários tipos de problemas, tais como: em muitos países, o setor renovável é altamente dependente de importações de outros países, principalmente da China. De acordo com o governo da Índia, quase 80% das células e módulos solares são importados da China, juntamente com outros equipamentos, como estruturas pré-fabricadas, matérias-primas e inversores na Índia.

Tendências do mercado de células solares de heterojunção

A crescente adoção de fontes renováveis para geração de energia provavelmente impulsionará o crescimento do mercado de células solares de heterojunção

As crescentes preocupações sobre as alterações climáticas, os efeitos da poluição atmosférica na saúde, a segurança energética, o acesso à energia e a volatilidade dos preços do petróleo nas últimas décadas levaram à necessidade de produzir e utilizar opções tecnológicas alternativas e de baixo carbono, como as energias renováveis.

Atualmente, as fontes de energia renováveis representam cerca de 29% de toda a geração de eletricidade em todo o mundo. Além disso, de acordo com a Agência Internacional de Energia (AIE),energia renováveldeverá ser responsável por quase 95% do aumento da capacidade eléctrica global até 2026, sendo a energia solar fotovoltaica sozinha responsável por mais de metade da capacidade, impulsionada pelo aumento do apoio político governamental e por metas mais ambiciosas de energia limpa.

As fontes de energia renováveis que ajudam a reduzir as emissões de carbono e funcionam como fontes de energia económica quotidiana são consideradas o melhor substituto para as fontes de energia convencionais, como o carvão e o petróleo. Atualmente, as fontes renováveis representam cerca de 29% da produção total de eletricidade a nível mundial. Espera-se que aumente consideravelmente nos próximos anos e impulsione o mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de células solares de heterojunção

A descarbonização nos setores energéticos melhorou a produção de energia verde

O mundo está caminhando para uma transição energética limpa para reduzir as emissões de carbono e adaptar as energias renováveis. As melhorias dramáticas nas tecnologias solares e outras tecnologias de energia limpa permitiram o rápido crescimento recente na implantação e estão a fornecer opções económicas para a descarbonização dos sectores energéticos.

Por exemplo, Nextracker foi selecionado pela Mahindra Sustain para ser o fornecedor solar do Sakaka Solar Park. O projeto faz parte de um programa nacional para implantar ativos de energia limpa totalizando 9,5 GW até 2023 e 58,7 GW até 2030.

O governo do Reino Unido pretende ter cerca de metade da sua electricidade proveniente de fontes renováveis em 2025. A Alemanha também está no caminho de contabilizar 65% da sua energia total em energias renováveis até 2030. A China planeia atingir 16% da sua energia proveniente de fontes renováveis na Ásia até 2030.

Avanços tecnológicos e aumento do investimento em P&D em células solares de heterojunção (HJT) para impulsionar o crescimento do mercado

As células solares de heterojunção são fabricadas combinando duas tecnologias diferentes em uma célula, na qual uma célula de silício cristalino é colocada entre duas camadas de silício amorfo de película fina que aumenta a eficiência depainéis solares. A célula solar de heterojunção possui alta eficiência. Possuem eficiência de conversão de 26% para módulos monofaciais e mais de 30% para módulos bifaciais. Além disso, esse tipo de células solares possui um bom coeficiente de temperatura.

As células solares de heterojunção possuem altos fatores de bifacialidade, aproximadamente 92%, o que as torna um ótimo desempenho quando projetadas como um módulo bifacial. Além disso, seu processo de fabricação é fácil. Os fatores mencionados acima os tornam adequados para aplicações em espaços limitados, fonte de energia para dispositivos vestíveis e operações em escala de utilidade pública.

Além disso, melhorar a tecnologia de células solares e a eficiência das células solares de heterojunção usando redes de difração e engenharia de revestimento anti-reflexo está impulsionando o mercado. O investimento em I&D, o avanço tecnológico e os ganhos de eficiência levarão a custos de produção mais baixos e a um melhor desempenho.

FATORES DE RESTRIÇÃO

Alto investimento inicial restringe o crescimento do mercado de células solares de heterojunção

A produção da célula solar exige altos investimentos na linha de fabricação e na tecnologia de interconexão, além de deixar de fora dos fabricantes a opção de atualizar os produtos existentes. Tais fatores são interpretados como alto risco de investimento.

Análise de segmentação de mercado de células solares de heterojunção

Análise por tipo

Segmento de células solares de heterojunção monofacial domina devido ao recurso leve

A participação de mercado de células solares de heterojunção é bifurcada com base no tipo em células monofaciais e bifaciais. O segmento de Células Monofaciais detém a participação de mercado dominante de 75,68% em 2026, devido ao seu peso leve, já que não há célula solar na parte traseira do painel solar monofacial. Além disso, a célula monofacial é mais acessível que a célula bifacial e não necessita de superfície reflexiva. Os painéis solares bifaciais proporcionam mais geração de energia, especialmente onde o espaço é escasso, e fornecem mais energia a um custo de instalação ligeiramente mais elevado, reduzindo os custos LOCE.

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de aplicação de usinas de energia fotovoltaica dominará devido ao aumento da geração de energia solar fotovoltaica

O mercado é segmentado por aplicação em Central Fotovoltaica, Comercial e Residencial. A aplicação PV Power Station detém a participação de mercado dominante de 44,79% em 2026, devido à crescente geração de energia a partir de energia solar fotovoltaica. A energia solar fotovoltaica é uma das tecnologias de eletricidade renovável mais significativas, respondendo por 3,6% da geração global de eletricidade.

O segmento residencial está a impulsionar devido a fortes políticas governamentais, como o Crédito Fiscal de Investimento solar, ao rápido declínio dos custos e à crescente procura de electricidade limpa. Por exemplo, de acordo com a Solar Energy Industries Association, mais de 140 GW de capacidade solar estão instalados nos EUA, o que pode abastecer até 25 milhões de residências.

INFORMAÇÕES REGIONAIS

Este mercado é estudado em regiões como América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África. Países como China, Índia, Japão, Coreia do Sul e Austrália são alguns dos principais contribuintes do mercado para a Ásia-Pacífico. Alguns factores que impulsionam o crescimento desta região são a elevada procura de energias renováveis, a rápida industrialização e a população.

Ásia-Pacífico

Ásia-Pacíficodominou o mercado com uma valorização de USD1,49bilhão em 2025 e USD1,73bilhão em 2026.A demanda por células solares HJT na Ásia-Pacífico vem principalmente da usina fotovoltaica, impulsionada pela forte demanda por geração elétrica e pela crescente conscientização sobre as energias renováveis. O mercado do Japão deverá atingir 0,13 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,14 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,21 mil milhões de dólares até 2026.

Asia Pacific Heterojunction Solar Cell Market Size, 2025

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte e Europa

Espera-se que o mercado na América do Norte e na Europa impulsione devido às regulamentações governamentais relativas à adoção de fontes de energia renováveis. Por exemplo, o Gabinete de Eficiência Energética e Energias Renováveis dos EUA resume a exigência do Governo Federal de consumir pelo menos 7,5% da sua electricidade proveniente de fontes renováveis. O mercado do Reino Unido deverá atingir 0,18 mil milhões de dólares até 2026, e o mercado da Alemanha deverá atingir 0,41 mil milhões de dólares até 2026. O mercado dos EUA deverá atingir 0,97 mil milhões de dólares até 2026.

América Latina e Oriente Médio e África

Além disso, o crescimento do mercado na América Latina, Médio Oriente e África é antecipado pela diminuição dos custos das tecnologias solares, aumentando ainda mais as preocupações sobre os impactos das alterações climáticas.

PRINCIPAIS ATORES DA INDÚSTRIA

Empresas se concentram em fusões e aquisições e parcerias para obter vantagem competitiva

O mercado de células solares de heterojunção é fragmentado e competitivo, com diversos players respondendo pela maioria das participações no mercado globalmente. Além disso, os principais intervenientes estão a melhorar as suas capacidades de produção através do aumento da melhoria operacional e da adopção de ferramentas digitais, um factor de referência. Posteriormente, a maioria dos principais players que operam no mercado fornecem principalmente módulos de células solares monofaciais, resultando na participação dominante da célula solar HIT por tipo. Além disso, a célula solar bifacial oferece oportunidades lucrativas, pois estes painéis podem produzir 27% mais energia quando comparados com outros módulos de células solares.

Paralelamente, a adoção de células solares HIT (heterojunção) está crescendo porque a tecnologia HJT é a melhor abordagem para aumentar a eficiência e a produção de energia aos seus níveis mais elevados. O aumento da capacidade de produção e dos recursos de P&D para tecnologia de heterojunção beneficiará todos os clientes a jusante. Isso apenas ajuda a reduzir custos, aumentar a eficiência e melhorar a confiabilidade.

Lista das principais empresas de células solares de heterojunção perfiladas:

- REC(Índia)

- GS-Solar (China)

- Jinergia (China)

- Hua Sun (China)

- Akcome (China)

- TW Solar (Espanha)

- Solar Canadense(Canadá)

- Energia Ressuscitada (China)

- Enel (3SUN) (Itália)

- Meyer Burger (Suíça)

- Hevel Solar (Rússia)

- EcoSolifer(Suíça)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Janeiro de 2023 -Huasun assinou um acordo para construir uma unidade de produção de células solares e módulos HJT de 5 GW em Hefei, província de Anhui, na China. A instalação será a terceira base de produção da Huasun fora de sua sede na cidade de Xuancheng, equipada com a mais avançada instalação de fabricação de HJT com a maior capacidade de produção em um único local.

- Novembro de 2022 -O Grupo REC anunciou a produção da Série REC TwinPeak 5, a quinta geração de seus premiados painéis solares TwinPeak. O novo produto tem força improvisada, incluindo o revolucionário Twin Design da REC. REC introduziu sua tecnologia patenteada de célula dividida e caixa de junção em 2014

- Dezembro de 2022 –A Akcome entrou nas 500 principais empresas chinesas de energia organizadas pela China Energy News e pelo Instituto Chinês de Pesquisa em Economia Energética. Isto refletiu a força abrangente e a posição de liderança da Akcome na fabricação e serviços de novas energias.

- Abril de 2022 -A JINERGY anunciou a produção em massa de seus módulos de heterojunção de ultra-alta eficiência no segundo Fórum de Desenvolvedores de Tecnologia Jinneng organizado pela JINERGY durante a SNEC 2017 PV Power Expo.

- Novembro de 2021 -Jinergy colabora com Shaanxi Luonan para construir um projeto abrangente de demonstração de energia solar fotovoltaica para turismo agrícola em n Luonan, província de Shaanxi. A Jinergy forneceu módulos solares bifaciais de vidro duplo PERC de alta eficiência de 22,7 MW para o projeto, ajudando a ajustar a estrutura energética na região de Luonan e produtos fotovoltaicos de alto rendimento para promover a consolidação e o desenvolvimento de projetos de revitalização rural.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,32%de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) e Volume (MW) |

|

Segmentação |

Por tipo, por aplicativo e por região |

|

Segmentação |

Por tipo

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado era de US$ 3,97 bilhões em 2025.

O mercado provavelmente crescerá a um CAGR de 9,32% durante o período de previsão (2026-2034).

Com base na aplicação, o segmento de usinas fotovoltaicas detém a participação dominante no mercado global.

O tamanho do mercado na Ásia-Pacífico era de US$ 1,49 bilhão em 2025.

Os avanços tecnológicos e o aumento do investimento em P&D em células solares de heterojunção (HJT) impulsionaram o crescimento do mercado.

Alguns dos principais players do mercado são os parceiros de negócios da Brookfield, GS Yuasa, Enersys e Exide.

A Ásia-Pacífico dominou o mercado global com uma participação de 37,43% em 2025.

Alto investimento inicial restringe o crescimento do mercado

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco