Índia Tamanho do mercado de biogás, análise e análise da indústria, por Feedstock (Resíduos e resíduos orgânicos {Resíduos Animais, Municipal e Esgoto, Resíduos Agrícolas e outros} e culturas energéticas), por aplicação (aquecimento, geração de eletricidade e transporte) e previsão do país, 2025-2032

Tamanho do mercado de biogás da Índia

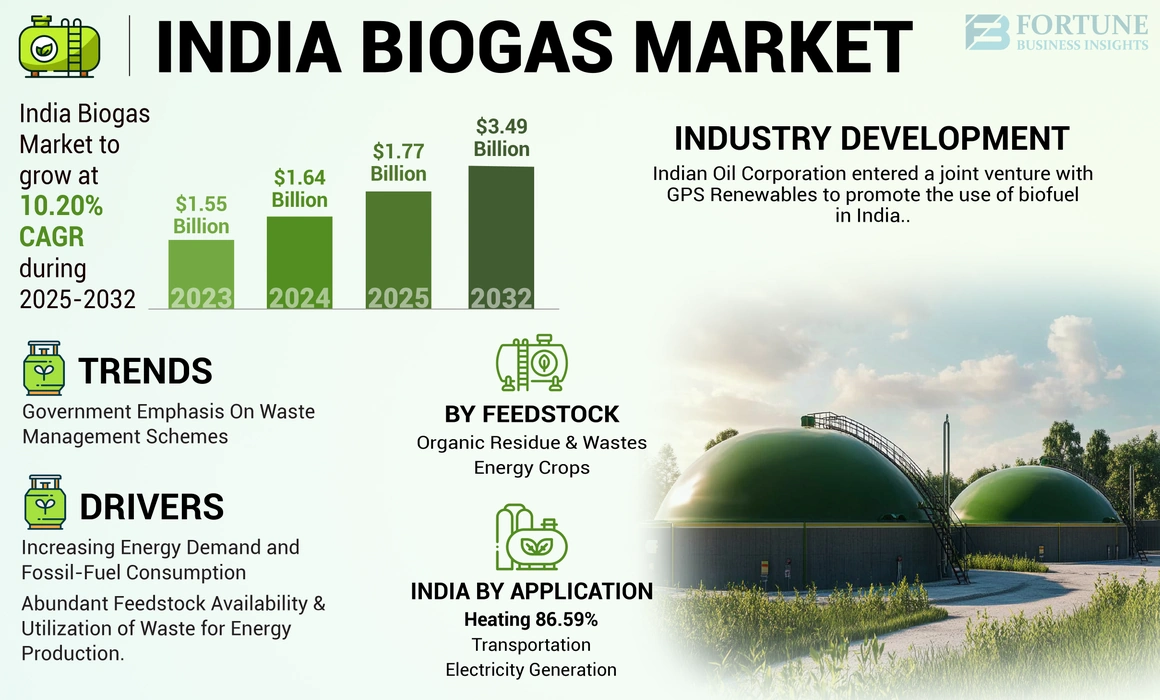

O tamanho do mercado de biogás da Índia foi avaliado em US $ 1,64 bilhão em 2024. O mercado deve valer US $ 1,77 bilhão em 2025 e atingir US $ 3,49 bilhões em 2032, exibindo um CAGR de 10,20% durante o período de previsão.

A Índia tem um enorme potencial de biogás, sendo o país mais populoso do mundo e uma potência agrícola. Atualmente, mais de 5 milhões de plantas de bio-gás estão operacionais no país. Maharashtra, Gujarat, Karnataka, Uttar Pradesh e Madhya Pradesh são os principais estados operacionais da planta na Índia. Maharashtra possuía o maior número de plantas (935.000) até março de 2023. Ele tem volumes de matéria-prima prontamente disponíveis, o que indica que o país é capaz de produzir mais de 62 mmt de bio-CNG (~ 86bcm/ano). Essa energia é suficiente para atender a mais de 9% da atual demanda de energia da Índia. Comparado à saída atual de 3,2 BCM/ano, o setor BIO CNG atingirá todo o seu potencial até 2047 em apoio à unidade da Índia para se tornar independente de energia.

A Índia fez um progresso significativo emenergia renovávelInstalação, classificando 4º no mundo em 2022. O governo desenvolveu um conjunto de políticas e iniciativas para apoiar o desenvolvimento do setor. O Ministério da New & Renewable Energy (MNRE) desenvolveu a estrutura de expansão sob o amplo programa nacional de bioenergia e a entrega de fios separados se enquadram nos ministérios relevantes. Alternativa sustentável para a iniciativa de transporte acessível (SATAT), GNV (transporte) e PNG (doméstico), uma nação, uma grade de gás, desperdício de energia (assistência financeira central) e outros são algumas das principais iniciativas para o crescimento do mercado na Índia.

A pandemia COVID-19 impactou significativamente o mercado indiano, levando a uma redução na produção e consumo devido a bloqueios e diminuição da demanda de combustíveis. Muitas plantas enfrentaram desafios operacionais, resultando em instalações ociosas e saída reduzida. No entanto, o governo indiano respondeu acelerando as reformas políticas, como o avanço das metas de mistura de etanol para 20% até 2025, que visa revitalizar o setor. Apesar dos contratempos iniciais, as perspectivas de longo prazo permanecem positivas, pois os investimentos em tecnologia e infraestrutura devem impulsionar o crescimento nos próximos anos.

Tendências do mercado de biogás da Índia

Ênfase do governo nos esquemas de gerenciamento de resíduos para criar oportunidades de crescimento

Muitos países estão enfrentando questões significativas, como o crescente volume de desperdício e sua incapacidade de gerenciá -lo de maneira eficaz. Depois disso, eles agora estão se concentrando na implementação de programas que os ajudarão a gerenciar o desperdício de maneira eficaz.

The Indian Ministry of New & Renewable Energy is promoting all the available technology options for establishing projects that recover energy in the form of Bio-gas/BioCNG/Electricity from renewable agricultural, industrial, and urban wastes, such as municipal solid wastes, slaughterhouse waste, vegetable, agricultural residues, and other market wastes, and industrial/STP wastes & effluents. Segundo eles, prevê-se que a capacidade geral de geração de energia dos resíduos orgânicos urbanos e industriais na Índia em 2021 fosse de 5690 MW.

A Associação Indiana de Biogás buscou a ajuda financeira do Ministério da New & Renewable Energy (MNRE) para sustentar o esquema de desperdício em energia. Eles enfatizaram as dificuldades encontradas por projetos de bio-cng. Projetos/plantas bio-gas/cbg/bio-cng geram três saídas exclusivas: tratamento científico de tratamento e poluição de redução, instalações de fabricação de fertilizantes orgânicos e usinas de geração de combustível gasoso. A produção excepcional será causada pela produção anual de 62 milhões de metros cúbicos de Bio-CNG e 658 milhões de toneladas de fertilizantes orgânicos.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de biogás da Índia

Aumento da demanda de energia e consumo de combustível fóssil para resultar na adoção de combustíveis limpos

A Índia é o terceiro maior consumidor de energia em todo o mundo, e sua demanda de energia deve aumentar significativamente nos próximos 15 a 20 anos. Mais de 50% de seugás naturalOs requisitos são atendidos por importações. Em 2021-2022, a Índia gastou US $ 11,9 bilhões na importação de mais de 32 bilhões de metros cúbicos de GNL, que foi de US $ 7,9 bilhões para 33 aC de gás no ano anterior e US $ 9,5 bilhões na importação de 33,9 aC em 2019-20. Nos últimos anos, o aumento de 3x no preço à vista de GNL, impulsionado pela situação da oferta de demanda e as tensões geopolíticas, exigiu o uso do CBG como alternativa ao GNV para alcançar a suprimento e a estabilidade dos preços.

De acordo com a célula de planejamento e análise de petróleo (PPAC), em 2024, as importações de petróleo da Índia subiram ao seu terceiro nível mais alto já registrado para atender à demanda doméstica. Importou mais de 21,4 milhões de toneladas (MT) de petróleo bruto em junho de 2024, com uma taxa de crescimento de 3% mês a mês (M-O-M) e 7% ano a ano (Y-O-Y). De acordo com a International Energy Association (IEA), as emissões da Índia cresceram mais rápido que o seu PIB, em mais de 7%, subindo em torno de 190 MT para atingir 2,8 gt. No entanto, as emissões per capita da Índia permanecem muito baixas, em torno de duas toneladas, menos da metade da média do mundo de 4,6 toneladas.

A tentativa da Índia de aumentar a participação da energia renovável em seu consumo de energia para reduzir as importações de gás natural e combustíveis fósseis impulsionará a demanda por alternativas, como bio-gasolina e outras fontes de energia renovável. Espera-se que o Bio-Gas desempenhe um papel importante na transição energética da Índia, garantindo assim a acessibilidade e a segurança de energia, melhorando o empreendedorismo, fornecendo emprego rural e aumentando as economias locais. Novas metas de energia lançadas pelo governo para promover a inclinação para o poder sustentável afetaram positivamente o crescimento do mercado. A transição pode criar oportunidades de emprego para trabalhadores semi-qualificados e qualificados em várias áreas, como coleta de resíduos, operações, construção, design, engenharia e desenvolvimento de plantas. Seguindo o mesmo, na Índia, a instalação de fontes de energia renovável deve aumentar tremendamente na próxima década, levando à expansão do mercado.

Disponibilidade abundante de matéria -prima e utilização de resíduos para produção de energia para acelerar o crescimento do mercado

BiogásAs plantas são capazes de produzir uma ampla gama de matéria orgânica, como desperdício de alimentos comerciais e domésticos, esgoto municipal e industrial, materiais agrícolas e adubos de gado. Estes são tratados em plantas para produzir. De acordo com a IBA (Associação Indiana de Biogás), a Índia gera uma média de 500 milhões de toneladas (MT) de resíduos agrícolas anualmente. Depois de descontar seu uso como forragem e combustível para aplicações domésticas e industriais, ~ 150 mt estão disponíveis como excedente. A produção anual de produtos de horticultura na Índia em 2021-2022 foi estimada em ~ 326 mt, dos quais cerca de 65-7214 MT (20-22%) vão desperdiçar. Esse desperdício de horticultura também pode produzir cerca de 2-2,5 mt de biocng anualmente, que pode ser usado em veículos como combustível ou para outras aplicações de energia.

Uma grande quantidade de resíduos sólidos e líquidos é gerada nas indústrias e regiões urbanas. Estima-se que a criação potencial do potencial da BIO-CNG na Índia seja de cerca de 62 mmt por ano. De acordo com uma estimativa recente, cerca de 50 milhões de toneladas de resíduos sólidos (1,40 lakh toneladas por dia) e cerca de 14.000 milhões de metros cúbicos de resíduos líquidos são gerados a cada ano por populações urbanas, e isso tem o potencial de gerar mais de 2.600 MW de eletricidade para o país. Este número pode ir além de 5,20.016 MW até 2027, e uma recuperação estimada de energia de cerca de 1.300 MW pode ser feita de resíduos industriais. Estima -se que o potencial de energia dos resíduos industriais para 2017 seja superior a 1.600 MW. Com base na disponibilidade de esterco de gado de cerca de 304 milhões de toneladas, cerca de 18.240 milhões de metros cúbicos de biogás podem ser gerados anualmente. O número crescente de fazendas de aves é outro fator que contribui para a geração de 2.173 milhões de metros cúbicos por ano. Espera -se que essas capacidades, juntamente com o aumento da geração de resíduos, atuem como catalisadores para o crescimento do mercado na Índia nos próximos anos.

Fatores de restrição

Alto custo de instalação e tecnologia limitada e infraestrutura para dificultar o crescimento do mercado indiano

Uma das principais restrições para o crescimento do mercado é o investimento de capital pesado exigido pelos participantes do setor para estabelecer uma unidade de produção e linhas de aquisição de resíduos e transmissão de gás bem gerenciadas. Isso levou a um mercado menos fragmentado, e entrar no mercado é um grande desafio para os novos players. Em certas circunstâncias, os subsídios são definidos demais para fechar a crescente lacuna entre o custo da geração e o nível de ajuda financeira do governo. Em outros casos, os subsídios que deveriam ter sido eliminados de acordo com as reduções de custos foram estendidos por mais de duas décadas, tornando -os ineficazes como um incentivo para melhorar o desempenho. Portanto, a maioria dos projetos é necessária para ser realizada com o apoio de empresas governamentais. O governo também fornece apenas uma certa porcentagem do investimento total, e o restante depende da empresa.

Além do alto custo de instalação, a Índia possui um número limitado de plantas, e a tecnologia usada nessas plantas é frequentemente desatualizada, dificultando a produção de CBGs em larga escala. Além disso, a segregação inadequada de resíduos orgânicos e não orgânicos resulta em matéria-prima orgânica de baixa qualidade, devido à qual também existem materiais de poeira e inerte em graus variados. Nesses casos, a classificação de resíduos deve ser feita antes da digestão na planta, o que aumenta ainda mais o custo e a complexidade gerais da geração. Os resíduos gravemente segregados podem levar a resíduos de construção e demolição ou outras partículas duras que entram no digestor, reduzindo assim a eficiência energética e prejudicando -o. Além disso, o transporte desorganizado e a má coleta de resíduos, especialmente em cidades médias e pequenas, aumentam o risco de interrupção da cadeia de suprimentos. Assim, a disponibilidade limitada de lacunas de tecnologia e infraestrutura pode prejudicar o atual crescimento do mercado de biogás da Índia.

Análise de segmentação de mercado da Índia Biogás

Por análise de matéria -prima

O aumento do resíduo sólido municipal estimula o resíduo orgânico e o consumo de resíduos

Por matéria -prima, o mercado é segmentado em resíduos e resíduos orgânicos e culturas energéticas.

O segmento de resíduos orgânicos e resíduos detém a maior parte do mercado indiano e deve permanecer dominante durante o período de previsão. Os resíduos e resíduos orgânicos incluem resíduos de animais, resíduos municipais e de esgoto, resíduos agrícolas e outros tipos de resíduos.

De acordo com o Ministério da New & Renwable Energy (MNRE), a Índia gera cerca de 0,1 milhão de toneladas de resíduos sólidos municipais todos os dias. Além disso, uma grande quantidade de resíduos sólidos e líquidos é gerada nas indústrias e regiões urbanas.

A Índia produz cerca de 38,33 milhões de toneladas de esterco de aves a cada ano, o suficiente para fertilizar aproximadamente 3,56 milhões de hectares de terras cultivadas. Embora tenham sido tentados compostos e arremessos de aves de capoeira, a produção pode ser uma opção viável.

Por análise de aplicação

O segmento de aquecimento detém a maior participação de mercado devido à alta demanda de energia

Por aplicação, o mercado é segmentado em aquecimento, geração de eletricidade e transporte.

O segmento de aquecimento detém a principal participação de mercado da Índia Biogas, seguida pela geração de eletricidade e depois transporte.

Na Índia, o uso de biogás foi demonstrado em culinária, aquecimento e iluminação. Por outroBiometano (RNG)foram amplamente reconhecidos como um gás pronto para o pipeline que pode ser usado de forma intercambiável com o gás natural convencional.

Na Índia, mais de 4,7 milhões de plantas domésticas, baseadas no esterco de gado, são usadas para produzir combustível de cozinha e esperadas por crescer exponencialmente durante o período de previsão.

Durante o período de previsão, espera -se que os setores de eletricidade e transporte experimentem um crescimento considerável devido a certas iniciativas lançadas pelo governo. O Ministério dos Transportes Rodoviários e Rodovias também atualizou as regras de veículos a motor centrais para incorporar provisões para o uso de bio-gás na forma de bioccng em veículos de desperdício em energia.

A iniciativa SATAT (Sustainable Alternative to Affordable Transportation) do governo incentiva o uso de Bio-Gas (CBG) compactados, em parceria com as empresas de marketing de petróleo da PSU para emitir expressão de interesse (EOI) a empreendedores interessados em estabelecer plantas de CBG como uma alternativa viável aos combustíveis convencionais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Principais participantes do setor

Os principais participantes estão se concentrando no desenvolvimento e colaboração tecnológica para expandir em várias regiões

O mercado é altamente fragmentado, com players de médio e grande porte fornecendo uma ampla gama de produtos e serviços em toda a cadeia de valor. Inúmeras empresas estão operando ativamente no país para atender às demandas específicas do setor para o desenvolvimento de infraestrutura. Eles também estão se concentrando nos avanços da tecnologia de produtos e, colaborando com os players do mercado para matéria -prima e aplicação, permite acessar novos mercados importantes e aprimorar sua pegada global.

Lista das principais empresas de biogás da Índia:

- Gail (Índia)

- Wärtsilä(Finlândia)

- Clarke Energy(REINO UNIDO.)

- GPS Renovável (Índia)

- Primove Engineering Pvt. Ltd(Índia)

- Rengon International AG(Suíça)

- Engenharia de elefante verde Unip. Ltd. (Índia)

- SFC UmweltTechnik GmbH (Áustria)

- Bharat Bio Gas Energy Ltd (Índia)

- Kis Group (Índia)

Principais desenvolvimentos da indústria:

- Junho de 2024:A Indian Oil Corporation entrou em uma joint venture com as renováveis GPS para promover o uso de biocombustíveis na Índia. Essa colaboração visa alavancar tecnologias avançadas de bio-gás para reduzir as emissões de gases de efeito estufa e oferecer alternativas sustentáveis aos combustíveis fósseis. Além disso, essa parceria apoiará o objetivo do petróleo indiano de atingir uma meta de zero líquida até 2070.

- Abril de 2024:A GPS Renowables, uma startup da CleanTech, com sede em Bangalore, levantou US $ 50 milhões em uma rodada de financiamento de dívidas de um conjunto de bancos e empresas financeiras não bancárias (NBFCs). O capital recém -levantado ajudará a empresa a expandir sua pegada e aumentar seus esforços de expansão de combustível. Além disso, será usado para o estabelecimento nacional de plantas compactadas.

- Janeiro de 2024:Gail e Traalt Bioenergy Limited, o principal produtor de etanol da Índia, assinaram uma folha de termos para Gail adquirir a equidade na joint venture da Traalt (JV), Leafinti Bioenergy Limited. Nesta JV, a Bioenergy Traalt detém 51% das ações, enquanto a Gail India detém 49%, com um investimento combinado superior a US $ 72 milhões.

- Agosto de 2023:As renováveis GPS adquiriram a Proweps Envirotech GmbH, uma empresa de design e engenharia alemã especializada em tecnologias avançadas para utilizar resíduos orgânicos e resíduos orgânicos municipais e industriais para produção. Como parte da aquisição, a liderança da Proweps continuará a colaborar com as renováveis GPS e posicionar as proezas como a principal empresa de design e engenharia de bio-gás para desenvolvedores globais de projetos. A experiência internacional da Proweps em tratamento de resíduos, digestão anaeróbica e plantas de atualização de bio-gases fornecerá às renováveis GPS acesso a tecnologias avançadas, aumentando assim sua presença no mercado e alcance do cliente.

- Janeiro de 2022:A Kohler Co. adquiriu a Heila Technologies para aprimorar suas ofertas de gerenciamento de energia limpa. Heila foi integrada ao grupo de poder de Kohler, um líder global em motores, geração de energia e energia limpa, e agora opera como uma entidade independente nesse grupo.

Cobertura do relatório

O relatório fornece uma análise detalhada do mercado e se concentra nos principais aspectos, como os principais players e as principais aplicações do produto. Além disso, oferece informações sobre o cenário da concorrência, tendências de mercado e destaca os principais desenvolvimentos da indústria. Além dos fatores mencionados acima, o relatório abrange vários fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Período de previsão |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 10,20% de 2025 a 2032 |

|

Unidade |

Volume (milhão de metros cúbicos) e valor (bilhões de dólares) |

|

Segmentação |

Por matéria -prima e por aplicação |

|

Segmentação |

Por matéria -prima

|

|

Por aplicação

|

Perguntas Frequentes

De acordo com o estudo da Fortune Business Insights, o tamanho do mercado foi avaliado em US $ 1,64 bilhão em 2024.

É provável que o mercado registre uma CAGR de 10,20% no período de previsão de 2025-2032.

Por aplicação, o segmento de aquecimento deve liderar o mercado.

O aumento da demanda de energia, a disponibilidade abundante de matéria -prima e a utilização de resíduos para a produção de energia são fatores -chave que impulsionam o crescimento do mercado.

Alguns dos principais players do mercado são Gail, Wartsila e GPS Renováveis.

O tamanho do mercado da Índia deve atingir uma avaliação de US $ 3,49 bilhões até 2032.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 82

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco