Aerostructures Market Size, Share & Industry Analysis, By Component (Wings, Nose, Fuselage, Nacelle & Pylon, Empennage, and Others), By Material (Alloys, Composites, and Metals), By Platform (Fixed-Wing Aircraft (Commercial, Military, Business Jet, and General Aviation Aircraft) and Rotary-Wing Aircraft (Commercial Helicopters, Military Helicopters, and UAVs)), By Aircraft Model (A320, A350, A330, A220, B737, B777, B787 e outros) e previsão regional, 2024-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

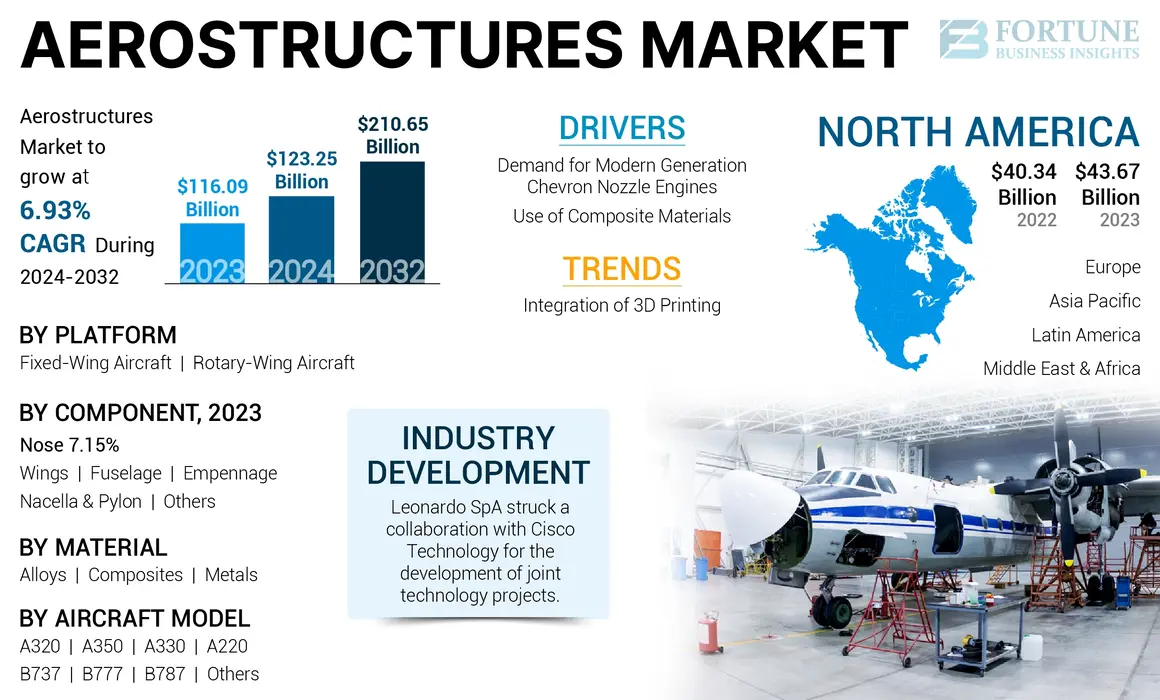

O tamanho do mercado global de aerostruturas foi avaliado em US $ 116,09 bilhões em 2023. O mercado deve crescer de US $ 123,25 bilhões em 2024 para US $ 210,65 bilhões em 2032, exibindo um CAGR de 6,93% durante o período de previsão. A América do Norte dominou o mercado de aerostrruturas com uma participação de mercado de 37,62% em 2023.

Aerostruturas compreendem componentes da estrutura da aeronave que constituem o corpo ou a estrutura geral de uma aeronave. A estrutura da aeronave possui partes únicas de um avião capaz de voar, como nacele, fuselagem e nariz. Um aumento nas viagens aéreas após a pandemia e a rápida expansão dos principais participantes do mercado deve aumentar o crescimento do mercado global em relação ao período de previsão.

A estrutura da aeronave consiste em componentes como nariz, asas, nacele e pilon, fuselagem, trem de pouso e portas. Todos esses componentes se juntam para criar uma estrutura básica de uma aeronave. Diferentes aeronaves consistem em vários quadros, estruturas e componentes. A crescente demanda e adoção do escape de bocais da Chevron, uma parte da nacele, deve aumentar o crescimento do mercado durante o período de previsão.

O covid-19 pandêmico impactou drasticamente as ordens e entregas anuais dos dois principais fabricantes de aeronaves comerciais do mundo. Por exemplo, as entregas globais em 2020 totalizaram 723 aeronaves, 42% atrás de 2019 e 55,3% atrás de 2018 e marcaram o segundo ano consecutivo em que as entregas diminuíram. No entanto, ao longo de alguns anos, o mercado compensou o declínio e, devido ao aumento do tráfego de passageiros, poderá se retirar para a demanda pré-pandêmica.

Takeaways do mercado de aerostrruturas globais

Tamanho e previsão do mercado:

- 2023 Tamanho do mercado: US $ 116,09 bilhões

- 2024 Tamanho do mercado: US $ 123,25 bilhões

- 2032 Tamanho do mercado de previsão: US $ 210,65 bilhões

- CAGR: 6,93% (2024-2032)

Quota de mercado:

- A América do Norte dominou o mercado global de aerostrruturas com uma participação de 37,62% em 2023, impulsionada pela forte presença de OEMs como a Boeing e a Spirit Aerosystems, o aumento das entregas de aeronaves comerciais e os programas de compras de defesa.

- Por componente, a fuselagem leva devido ao seu alto custo e significado estrutural, enquanto as asas deverão publicar o crescimento mais rápido devido ao aumento do uso de materiais compostos em aeronaves de próxima geração.

Os principais destaques do país:

- Estados Unidos e Canadá: Dominância atribuída aos altos volumes de produção da Boeing, contratos de defesa importantes (por exemplo, aeronaves de vigilância para o Canadá) e expansão em frotas de passageiros como as entregas pós-2022 da Air Canada.

- Europa (França, Reino Unido, Suécia, Itália): Airbus SAS e Leonardo Drive Participação de mercado por meio de programas avançados de fuselagem e ala compostos (por exemplo, A320, A350). Iniciativas de P&D apoiadas pela ESA e parcerias regionais apóiam o crescimento.

- Ásia -Pacífico (China, Índia, Japão): Crescimento mais rápido impulsionado pelo aumento das frotas de companhias aéreas (por exemplo, 500 Ordem Airbus A320 da Indigo), programas do governo UAV e expansões regionais de OEM. O recorde de US $ 40 bilhões no Japão, orçamento de defesa para ataques de ataque, acrescenta impulso.

- Oriente Médio e África: o crescimento apoiado pelo aumento dos gastos com defesa e pela demanda de jatos empresariais; Os governos que promovem parcerias de fabricação de aerostruturas locais.

- América Latina: mercado emergente com entregas de aeronaves em ascensão e papel crescente nos centros de produção da aerostrrutura, particularmente no Brasil e no México.

Tendências do mercado de aerostrruturas

Integração da impressão 3D para atuar como um impulsionador para o crescimento do mercado

Os OEMs (fabricantes de equipamentos originais) de componentes de aerostrutura começaram a alavancar tecnologias emergentes, como a impressão 3D, para fabricação eficiente de componentes. A impressão 3D fabrica principalmente componentes, como asas, painéis, dutos e outros. A tecnologia 3D é usada para reduzir o número de componentes imprimindo duas peças adjacentes em um único componente e produzindo peças leves. Outras tecnologias, como o aprendizado de máquina usado na produção e integração deImpressão 3DAjuda no processo de produção, design e fabricação de aerostrruturas e fabrica um componente inteiro usando um modelo 3D. Por exemplo,

- Em setembro de 2022, a GKN Aerospace, fabricante global de componentes aeroespaciais, apresentou a conclusão de sua maior aerostrutura estrutural de titânio. A fabricação da aerostrutura foi auxiliada com impressão e análise 3D para apoiar a utilização eficaz e eficiente.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de aerostrruturas

A crescente demanda por mecanismos de geração modernos com bico de chevron suporta crescimento do mercado

Há uma escalada na demanda por um bico de chevron, uma extensão de bicos de escape triangular de escape de padrões que está equipada nos jatos modernos e ajuda na redução do ruído e a melhorar a eficiência do combustível. A Chevron é usada na redução dos níveis de acústica no escapamento. Essa tecnologia é adotada pelo moderno geração Boeing 747 e 787 e é encontrado para reduzir cerca de 15 decibéis de tons de ventilador. O focinho com uma estrutura semelhante a dentes reduz a variação de pressão, reduzindo os ruídos do jato. A crescente demanda por motores modernos é um fator -chave que impulsiona a expansão do mercado. Além disso, os operadores de companhias aéreas de todo o mundo fizeram ordens a granel de aeronaves e seus motores. Por exemplo,

- Em janeiro de 2024, a Akasa Air, uma das companhias aéreas emergentes da Índia, colocou uma ordem firme de 300 motores CFM LEAP-1B para seus recentemente encomendados 150 aeronaves Boeing 737 Max. Segundo a CFM International, o pedido foi avaliado em US $ 4,5 bilhões.

Aumentar o uso de materiais compostos para impulsionar o crescimento do mercado

Os materiais compósitos são a primeira preferência dos OEMs para fabricar a estrutura da aeronave de aviões devido a suas propriedades relativas, como durabilidade, confiabilidade e resistência. Os plásticos reforçados com vidro (GRP) e os plásticos reforçados com fibra (FRP) são compostos usados principalmente para fabricar a pele e as camadas externas da aeronave. Os materiais compostos GRP são produzidos usando fibras de vidro e contêm compósitos de vinil, epóxi e poliéster. O FRP inclui fibras e resina de polímero. A fibra fornece principalmente força ao material e, se relacionada ao polímero, aumenta sua força de cisalhamento entre laminar. Assim, o uso de material composto para estruturas de aeronaves reduz o peso total de uma aeronave.

- Em fevereiro de 2023, a GKN Fokker, um fabricante do México, entregou uma aerostrutura composta termoplástica de tamanho de 8m x 4m. A aerostrutura foi feita como parte do projeto Multi-funcional da fuselagem (MFFD) liderado pela Airbus.

Fatores de restrição

Alto custo de manutenção e reparo para limitar o mercadoCrescimento

Apesar do aumento da demanda por componentes, prevê -se que o alto custo associado à aquisição dos componentes restrinja o crescimento do mercado. O alto custo associado aos limites de manutenção e reparo do mercado, pois, os componentes da aerostrutura não são reformados após o desgaste. Portanto, qualquer dano à aerostrutura leva diretamente a uma mudança completa no componente e, portanto, é consumindo custos.

Por exemplo, em dezembro de 2022, a International Air Transport Association (IATA) apresentou o custo anual de danos ao solo às aeronaves chegaria a cerca de US $ 10 bilhões. Além disso, é caro adquirir novos componentes devido à complexidade do design, desenvolvimento e design. A integração e desenvolvimento de componentes em toda a aeronave e a manutenção desses componentes são caros. Portanto, esses fatores podem afetar negativamente o crescimento do mercado de aerostruturas.

Análise de segmentação de mercado da aerostruturas

Por análise de componentes

Alto custo da estrutura corporal da aeronave levou ao domínio do segmento de fuselagem neste mercado

Com base no componente, o mercado é categorizado em asas, nariz, fuselagem, nacelle e pilão, empennage e outros.

O segmento da fuselagem foi responsável pela maior participação de mercado em 2023. A fuselagem refere -se à seção principal da aeronave que segura a cabine e a carga. O alto custo associado à estrutura corporal da aeronave é uma razão significativa para o domínio dos componentes da fuselagem no mercado.

Prevê-se que o segmento de asas cresça na taxa mais rápida durante 2024-2032. O crescimento se deve à crescente demanda de substituição de asas de metal convencionais por asas de aeronaves compostas. As aeronaves de nova geração são mais leves e exigem materiais compostos mais leves para suas asas. Portanto, espera -se que o segmento experimente o maior crescimento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de material

O segmento de ligas domina o mercado devido à alta taxa de adoção e demanda

Por material, o mercado é classificado em ligas, compósitos e metais.

O segmento de ligas representou a maior participação de mercado em 2023, devido à alta demanda por material de liga usado nos principais componentes da aeronave. Existem várias ligas aeroespaciais, incluindo alumínio e manganês, níquel, cobre e ligas à base de titânio. O alumínio é o metal predominante no sistema em ligas à base de alumínio e elementos de liga como manganês, cobre, silício, zinco eMagnésio.

Além disso, espera -se que o segmento de material composto cresça na maior taxa de crescimento anual composta durante o período de previsão. O rápido crescimento no segmento se deve ao aumento dos empreendimentos focados no desenvolvimento de componentes da aeronave. For instance, according to Boeing, the company has extensive use of composite materials in its airframe and primary structure sets the Boeing 787 apart from all previous Boeing commercial airplanes. O resultado é uma estrutura composta por quase cinquenta por cento de plástico reforçado com fibra de carbono e vários compósitos. Esse método geralmente resulta em economia de peso em média em torno de 20% quando comparado aos projetos tradicionais de alumínio. Os componentes construídos com materiais compostos oferecem alta resistência ao projeto, durabilidade, flexibilidade e baixo peso. Essas propriedades permitem o melhor desempenho da aeronave e reduzem o peso total. Por exemplo, para A350, 53% é um conteúdo composto. Para B787, 50% possui conteúdo de compósitos e a série C Bombardier possui 40% de conteúdo de compósitos.

Por análise da plataforma

O segmento de asa fixa dominou o mercado devido a aplicações mais amplas e frota em ascensão

Com base na plataforma, o mercado é dividido em aeronaves de asa fixa e de asa rotativa.

A aeronave de asa fixa é dividida em aeronaves comerciais, militares, empresariais e de aviação geral. A aeronave de asa rotativa compreende helicópteros comerciais, helicópteros militares eVeículos aéreos não tripulados (UAVs).

O segmento de asa fixa dominou a participação de mercado em 2023, devido à ampla disponibilidade e priorização de produção para asa fixa devido à alta demanda. O crescente tráfego de passageiros aéreos e a expansão da frota de companhias aéreas foram os principais fatores que impulsionam o crescimento do segmento no ano. Por exemplo,

- Em novembro de 2023, no Dubai Air Show, a Airbaltic, a transportadora nacional da Letônia, tornou -se o maior cliente da Airbus A220 na Europa. A companhia aérea colocou uma ordem confirmada de 30 A220-300 adicionais, levando o livro total de pedidos firmes da companhia aérea para 80 aeronaves.

Prevê-se que o segmento de asa rotativa registre o CAGR mais alto durante o período de previsão. A crescente aquisição de UAVs militares, como homens e hale para aplicativos ISR, apóia a expansão do mercado durante o período de previsão.

Por análise de modelo de aeronave

O segmento A320 dominou o mercado devido à forte demanda do mercado e aumento da produção

Com base no modelo de aeronave, o mercado é dividido em A320, A350, A330, A220, B737, B777, B787 e outros.

O segmento A320 dominou a participação de mercado em 2023 devido à crescente demanda por aerostrruturas. A família A320 recebeu mais de 18.000 ordens, com um backlog superior a 7.000 aeronaves em 2023. Em junho de 2023, a Indigo colocou a ordem de 500 aeronaves familiares Airbus A320. Este pedido de 500 aeronaves é o maior pedido do Indigo e a maior compra de aeronaves por uma companhia aérea e airbus. A seleção do motor para este pedido seria feita no devido tempo e teria a mesma mistura de aeronaves A320 e A321.

Prevê -se que o segmento A350 registre uma participação de mercado significativa durante o período de previsão. O A350 possui um projeto de estrutura avançado e aerodinâmica incomparável que reduz ainda mais o peso e a queima de combustível, diminuindo as emissões de CO2 em 25% em comparação com as aeronaves de geração anterior. Devido a isso, há um aumento significativo no valor de mercado durante o período do estudo. Em abril de 2024, a Indigo fez um pedido para jatos de corpo largo A350-900 com o fabricante europeu de companhias aéreas Airbus em um acordo entre US $ 4 bilhões e US $ 5 bilhões.

Insights regionais

Por região, o mercado global é segmentado como América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

North America Aerostructures Market Size, 2023 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi avaliado em US $ 43,67 bilhões em 2023 e deve dominar o mercado devido à presença dos principais OEMs nos EUA e no Canadá. Por exemplo, em junho de 2023, o governo dos EUA aprovou a venda de 16 aeronaves de vigilância para o Canadá a custo de US $ 6 bilhões. Da mesma forma, a crescente demanda nas companhias aéreas comerciais também catalisa o mercado em toda a América do Norte. Por exemplo, desde janeiro de 2022, a Air Canada recebeu mais de 15 novas aeronaves devido à expansão de suas atividades comerciais.

Prevê -se que a região da Ásia -Pacífico cresça no CAGR mais alto durante o período de previsão devido ao crescente número de OEMs na região. A região tem testemunhado uma enorme demanda por aeroestruturas recentemente devido a um aumento nas aplicações de UAV. As iniciativas do governo de apoio e o aumento do orçamento de defesa alimentam ainda mais o crescimento do mercado. O aumento no comercial da região eAeronaves militaresPrevê -se que os programas de desenvolvimento e compras aumentem o crescimento do mercado.

- Por exemplo, em agosto de 2022, o Japão procurou a maior ordem de ataques de ataque em um pedido recorde de US $ 40 bilhões no orçamento de defesa.

A Europa foi responsável pela segunda maior participação de mercado global de aerostrruturas em 2023. A grande participação da região se deve à crescente demanda por aerestruturas compostas avançadas. Além disso, os principais players regionais devem aumentar o mercado no período de previsão.

A região do Oriente Médio e da África crescerá notavelmente durante o período de previsão devido a iniciativas crescentes do governo e dos participantes globais que entram no mercado. Um aumento de gastos militares, crescente demanda de produtos e parcerias emergentes com players globais eMercado de jatos de negóciosEspera -se que aumente o crescimento do mercado.

Espera -se que a América Latina cresça em um CAGR significativo, devido ao mercado emergente da fabricação de aerestruturas. Além disso, os folhetos frequentes são um dos principais motivos para o alto número de entregas de aeronaves que impulsionam o crescimento do mercado no período de previsão.

Principais participantes do setor

Os principais players do mercado estão focados em fornecer aerostrruturas avançadas e leves

A análise do mercado da aerostruturas é consolidada, com vários players globais e regionais operando nesse setor. Os principais participantes do mercado têm portfólios de produtos variados, concentrando -se significativamente na produção de aerestruturas leves para OEMs. Os principais players do setor são a Airbus SAS, a Bombardier Inc. e outras empresas listadas na análise de classificação. A Leonardo Spa deve liderar o mercado devido à sua presença global.

Outros participantes proeminentes envolvidos no mercado incluem a Saab AB, o Triumph Group Inc., a Cyient Ltd e outros players do mercado que estão altamente envolvidos em lançamentos de novos produtos e parcerias e aquisições frequentes para sustentar sua posição de mercado.

Lista das principais empresas de aeroestruturas:

- AAR Corp (EUA)

- Bombardier Inc (EUA)

- Saab AB(Suécia)

- Spirit Aerosystems Inc. (EUA)

- Triumph Group Inc. (EUA)

- CYIENT LTD(Índia)

- Elbit Systems Ltd (Israel)

- GKN Aerospacy(REINO UNIDO.)

- Leonardo Spa(Itália)

- A Companhia da Boeing (EUA)

- Airbus SAS (França)

Principais desenvolvimentos da indústria:

- Janeiro de 2024 -A Airbus assinou um contrato com a Tata Advanced Systems Limited e as estruturas aeroespaciais da Mahindra Private Limited to Poece e fabricar componentes e peças de aeronaves comerciais. De acordo com o contrato, as estruturas aeroespaciais Tata e Mahindra fabricariam peças, componentes e montagens para aeronaves, incluindo A320Neo, A330neo e A350 da Airbus.

- Maio de 2023 -O Instituto de Tecnologia de Massachusetts, um instituto de prestígio, apresentou um avanço tecnológico e desenvolvimento barato para fortalecer os materiais essenciais usados hoje em geração aeroespacial e de energia.

- Abril de 2023 -O Leonardo Spa, um componentes aeroespaciais italianos e conglomerado de aeronaves, forjou uma parceria com a Cisco Technology para desenvolver projetos de tecnologia conjunta. A parceria visa desenvolver produtos e soluções conjuntos como uma transição verde para garantir soluções de logística e transporte.

- Fevereiro de 2023 -A Heart Aerospace, um desenvolvedor de aeronaves elétricas com sede na Suécia, revelou sua seleção como parceiro de longo prazo da New Zealand Gen Mission Aircraft Partnership. A parceria reforçaria o processo de substituição da frota doméstica Q300 da companhia aérea.

- Janeiro de 2023 -A General Atomics Aeronautical Systems, Inc. (GA-ASI), um conglomerado aeroespacial pioneiro, fez parceria com a Bharat Forge, uma empresa de forjamento, para aumentar a fabricação de estrutura de aeronave na Índia. A parceria inclui subconjuntos de fabricação, componentes do trem de pouso e conjuntos de aeronaves de piloto remoto.

Cobertura do relatório

O relatório do mercado fornece informações detalhadas sobre o mercado e se concentra nas principais empresas, tipos de produtos e aplicações principais de produtos. Além disso, o relatório oferece informações sobre as tendências do mercado e o cenário competitivo das indústrias aeroespaciais e destaca os principais desenvolvimentos da indústria. Além dos fatores acima, ele contém vários fatores que contribuíram para o dimensionamento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Relatar escopo e segmentação

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2023 |

|

Ano estimado |

2024 |

|

Período de previsão |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Taxa de crescimento |

CAGR de 6,93% de 2024 a 2032 |

|

Unidade |

Valor (US $ bilhões) |

|

Segmentação |

Por plataforma

|

|

Por componente

|

|

|

Por material

|

|

|

Por modelo de aeronave

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirmou que o tamanho do mercado global foi avaliado em US $ 116,09 bilhões em 2023 e deve atingir US $ 210,65 bilhões até 2032.

Prevê -se que o mercado cresça em um CAGR de 6,93% durante o período de previsão.

Por plataforma, espera-se que o segmento do tipo de asa rotativa tenha o mercado de taxas de crescimento mais rápido durante o período de previsão.

Airbus SE, Bombardier Inc. e a Boeing Company são os principais players do mercado.

Prevê -se que a América do Norte domine o mercado em termos de ação.

Os EUA dominaram o mercado em 2023

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2023

- 2019-2022

- 260

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco