Tamanho do mercado de arquitetura de saúde, análise de participação e indústria, por tipo de instalação (hospitais, ASCs, instalações de cuidados de longo prazo e lares de idosos, institutos acadêmicos e outros), por tipo de serviço (nova construção e reforma) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

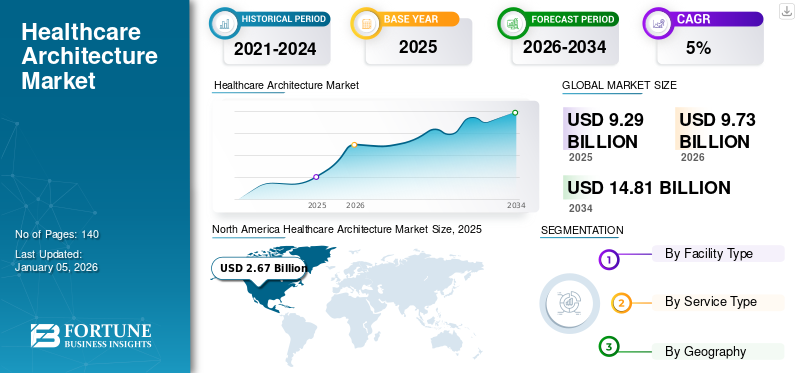

O tamanho do mercado global de arquitetura de saúde foi avaliado em US$ 9,29 bilhões em 2025. O mercado deverá crescer de US$ 9,73 bilhões em 2026 para US$ 14,81 bilhões até 2034, exibindo um CAGR de 5,39% durante o período de previsão. A América do Norte dominou o mercado de arquitetura de saúde com uma participação de mercado de 28,69% em 2025.

A arquitetura de saúde refere-se ao projeto e planejamento de instalações de saúde para criar espaços que apoiem a prestação eficiente e eficaz de serviços de saúde. A arquitetura dos hospitais é fundamental para a manutenção da saúde pública, pois influencia o padrão comportamental dos pacientes e proporciona facilidade no trabalho nesses espaços. De acordo com o Cybermetrics Lab e o grupo de investigação do Conselho Nacional de Investigação Espanhol (CSIC), devido à crescente necessidade de novos hospitais, estão em preparação a nível mundial várias novas construções e remodelações de instalações hospitalares, com alguns dos investimentos a ascenderem a 500 milhões de dólares. Espera-se que um número crescente de hospitais em países desenvolvidos e em desenvolvimento impulsione a expansão da indústria de arquitetura de saúde durante o período de previsão.

O principal fator responsável pelo crescimento do mercado é a crescente taxa de hospitalização e a crescente demanda por infraestrutura avançada de saúde para equipar as instalações com produtos médicos avançados. Além disso, o aumento do investimento na infraestrutura de saúde e a crescente conscientização sobre a arquitetura de saúde são outros fatores significativos que impulsionam o crescimento do mercado de arquitetura de saúde.

A pandemia COVID-19 impactou negativamente o mercado devido à imposição de bloqueios, deslocamento de trabalhadores e arquitetos para seus locais de origem e restrição no fornecimento de matérias-primas. Além disso, durante a fase inicial da pandemia da COVID-19, o sistema de saúde não estava preparado para combater a carga de pacientes e outros desafios com as infra-estruturas existentes. Os fatores acima levaram à desaceleração geral do mercado. Além disso, a pandemia atrasou diversos planos estratégicos e conquistas das empresas que atuam no mercado e empurrou as metas para 2023, prejudicando o crescimento do mercado.

- Por exemplo, a Stantec testemunhou um ligeiro declínio nas receitas durante dois anos consecutivos. A empresa testemunhou uma queda na receita de -2,0% e -3,2% em 2020 e 2021, respectivamente.

No entanto, pós-COVID, o mercado indicou um crescimento considerável e regressou ao nível pré-pandemia, devido à preparação das instituições de saúde para uma pandemia tão inesperada. Assim, a crescente atenção do governo à evolução das infra-estruturas de saúde ajudou o mercado a recuperar rapidamente do impacto da pandemia da COVID-19.

Instantâneo e destaques do mercado global de arquitetura de saúde

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 8,29 bilhões

- Tamanho do mercado em 2026: US$ 9,73 bilhões

- Tamanho do mercado previsto para 2034: US$ 14,81 bilhões

- CAGR: 5,39% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de arquitetura de saúde com uma participação de 28,69% em 2025, impulsionada pelo aumento dos investimentos em infraestrutura de saúde, pelo aumento da demanda por projetos de instalações avançadas e pela adoção robusta de serviços de arquitetura de saúde em hospitais e centros especializados.

- Por tipo de instalação, espera-se que os hospitais mantenham a sua quota de mercado líder devido ao número crescente de projetos hospitalares apoiados pelo governo e à expansão do acesso à infraestrutura de saúde nas economias emergentes.

Principais destaques do país:

- Estados Unidos: O foco na modernização das instalações de saúde e no aumento do financiamento federal para melhorias na infra-estrutura são factores importantes que impulsionam a procura de serviços de arquitectura de saúde.

- Europa: A adopção de estruturas inovadoras de concepção de cuidados de saúde, tais como ferramentas de arquitectura de referência hospitalar, e o aumento de casos de doenças crónicas estão a influenciar o panorama da arquitectura de cuidados de saúde da região.

- China: As iniciativas governamentais para expandir o acesso aos cuidados de saúde e aumentar os gastos com cuidados de saúde estão a acelerar novos projetos de construção e renovação de hospitais em todo o país.

- Japão: A elevada procura por projetos hospitalares tecnologicamente avançados e a infraestrutura de saúde bem estabelecida estão a promover o crescimento dos serviços de arquitetura de saúde no país.

Tendências do mercado de arquitetura de saúde

Crescente adoção da neuroestética e crescente inclinação para o reaproveitamento do espaço

Com o início da pandemia COVID-19, o setor imobiliário adotou o conceito de neuroestética e a exigência de reaproveitamento de espaços. A neuroestética lida com a percepção, os pensamentos e as emoções moldados pelo ambiente arquitetônico ao redor de uma pessoa. O conceito de neuroestética no design de espaços de saúde é tendência e pode ser usado para criar espaços responsivos que promovam uma cura mais rápida. Vários hospitais estão empregando as artes terapêuticas para facilitar a transformação da cura. Além disso, estão a conceber um centro de restauração pioneiro, adaptado para ser acessível ao pessoal, aos médicos e ao corpo docente, com o objetivo de reforçar a sua saúde mental, ajudar na recuperação e promover a resiliência. Por exemplo, as unidades de internação psiquiátrica aguda do Hospital Dandenong, em Melbourne, na Austrália, têm corredores largos e um layout que serpenteia por pátios paisagísticos. Tais elementos de design podem ser vantajosos para indivíduos com demência que tendem a divagar.

- Por exemplo, segundo artigo publicado no MDPI em 2021, a aplicação da neurociência na arquitetura está ganhando destaque. Projetar edifícios com explorações neurocientíficas pode melhorar a resposta cognitivo-emocional humana.

Além disso, a reorientação dos espaços de saúde pode desempenhar um papel significativo na revitalização das comunidades. A reutilização adaptativa de edifícios de saúde existentes oferece um enorme potencial para responder às necessidades do sistema de saúde. A reorientação e a estruturação do espaço estão a tornar-se uma estratégia popular para os sistemas hospitalares expandirem os serviços para fora dos seus hospitais. Requer menos capital e o espaço reaproveitado pode estar operacional mais rapidamente do que uma nova construção.

Assim, a implementação da arquitetura neuroestética e a reaproveitamento do espaço ganharam enorme atenção após a pandemia do COVID-19 e deverá influenciar positivamente o mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de arquitetura de saúde

O aumento da taxa de hospitalizações está impulsionando o crescimento do mercado globalmente

O crescimento do mercado global é impulsionado principalmente pela taxa crescente de hospitalizações, que pode ser atribuída ao aumento dos diagnósticos de doenças agudas e crônicas, à crescente incidência de traumas e à crescente demanda por cuidados médicos preventivos. Em muitas regiões, tem havido uma tendência crescente deturismo médico, o que requer uma infraestrutura médica amplamente desenvolvida que deverá apoiar o crescimento do mercado durante o período de previsão.

- Por exemplo, de acordo com um artigo publicado em Janeiro de 2022, os EUA testemunharam um aumento repentino nas taxas de hospitalização devido a casos de COVID-19 provocados por omicron. De acordo com os dados monitorizados pelo Departamento de Saúde e Serviços Humanos, mais de 5.400 hospitais nos EUA testemunharam um aumento nas taxas de hospitalização, indicando a procura de infra-estruturas de saúde bem desenvolvidas.

Além disso, a abertura de novos hospitais, centros cirúrgicos e instalações de reabilitação para prestar atendimento aos pacientes em todo o mundo é um dos fatores que contribuem para o crescimento do mercado.

- Por exemplo, em abril de 2023, a UC Davis Health anunciou a abertura de um hospital de reabilitação localizado no campus do centro médico de Sacramento. Este hospital está totalmente equipado com instalações de última geração onde o paciente pode praticar suas atividades diárias. A instalação inclui unidades de 12 leitos para pacientes com lesões cerebrais e quatro quartos privados projetados especificamente para pacientes bariátricos.

Além disso, estima-se que uma gama significativa de fundos atribuídos pelo governo ao setor da saúde das economias emergentes impulsione o mercado até ao final do período de previsão.

FATORES DE RESTRIÇÃO

Alto custo e requisitos técnicos para limitar o crescimento do mercado

A arquitetura de saúde é um dos tipos de arquitetura complexos e está associada a diversas regulamentações. A arquitetura hospitalar exige um planejamento meticuloso em cada nível, desde as dimensões até os detalhes construtivos, pois se destina a atender às necessidades dos pacientes e cuidadores. Por ser um setor especializado, o equilíbrio entre arte, custo, tempo, técnica e requisitos é desafiador e limita o crescimento do mercado.

- Por exemplo, de acordo com um artigo publicado em março de 2023 pela Togal.AI, uma empresa de tecnologia de construção nos EUA, construir hospitais custa em média entre 60 milhões e 187,5 milhões de dólares, sendo que o arquiteto fica com cerca de 20% do custo do projeto.

Além disso, há altos gastos com dispositivos médicos necessários nos hospitais. Por exemplo, de acordo com os dados fornecidos pela Medical Product Outsourcing (MPO) em Abril de 2021, cerca de 200,00 mil milhões de dólares foram gastos pelos hospitais dos EUA em dispositivos médicos.

Além disso, diferentes tipos de salas de saúde, como OPD, IPD, administrativas, de diagnóstico, UTI, salas cirúrgicas, entre outras, requerem temperaturas e níveis de umidade específicos. Necessidades tão amplas com recursos limitados limitam a criatividade e dificultam o crescimento do mercado.

Análise de segmentação de mercado de arquitetura de saúde

Por análise de tipo de instalação

HospitaisSegmento dominado devido à crescente ênfase do governo na melhoria da arquitetura de saúde

Com base no tipo de instalação, o mercado global é categorizado em hospitais, ASCs, instalações de cuidados de longa duração e lares de idosos, institutos acadêmicos, entre outros. O segmento de hospitais foi responsável pela maior participação de mercado, 54,67% em 2026. O crescimento do segmento se deve ao aumento do número de hospitais auxiliados pelo governo para ampliar a acessibilidade aos cuidados de saúde.

O segmento ASCs deverá apresentar um crescimento significativo durante o período de previsão. A crescente preferência por ASCs, menor custo de atendimento e redução de permanência são os fatores que deverão impulsionar o crescimento do segmento durante o período de previsão.

- Por exemplo, segundo notícia publicada em setembro de 2021, os procedimentos realizados em centros cirúrgicos ambulatoriais podem custar cerca de 59,0% menos que o custo dos mesmos procedimentos em hospitais.

Além disso, a crescente prevalência de doenças crónicas que necessitam de intervenções cirúrgicas está a alimentar o crescimento segmentar. Além disso, a crescente transferência de internações de pacientes de hospitais para ASCs é um dos fatores que contribuem para o crescimento do segmento.

- Por exemplo, de acordo com os dados fornecidos pela Definitive Healthcare, LLC., em janeiro de 2023, o número total de procedimentos de reclamações cirúrgicas ambulatoriais realizados em ASCs tem aumentado gradualmente, enquanto estes procedimentos registaram um ligeiro declínio no caso dos hospitais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de tipo de serviço

Novo segmento de construção liderou o mercado devido à expansão das instalações de saúde

Com base no tipo de serviço, o mercado é segmentado em novas construções e reformas. O novo segmento de Remodelação detinha a maior participação de mercado de 51,07% em 2026 devido à alta e sustentada demanda pela arquitetura hospitalar avançada globalmente. Estima-se que uma quantidade significativa de fundos alocados pelo governo ao setor hospitalar das economias emergentes impulsione o crescimento do mercado até o final do período de previsão.

INFORMAÇÕES REGIONAIS

Com base no terreno regional, o mercado é estudado em toda a Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Healthcare Architecture Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Estima-se que o mercado norte-americano cresça a um CAGR substancial durante o período de previsão. A região dominou o mercado com uma avaliação de US$ 2,67 bilhões em 2025 e US$ 2,8 bilhões em 2026. O aumento dos desenvolvimentos tecnológicos, o aumento do financiamento para infraestruturas de saúde e a crescente adoção de serviços de arquitetura de saúde são os principais fatores por trás do crescimento regional. O mercado dos EUA deverá atingir US$ 2,8 bilhões até 2026.

- Por exemplo, em Setembro de 2021, a Administração de Recursos e Serviços Humanos (HRSA) recebeu mil milhões de dólares em financiamento da Lei do Plano de Resgate Americano para apoiar a expansão, construção, renovação, alteração e outras melhorias de capital para melhorar a infra-estrutura de saúde em centros de saúde financiados pela HRSA.

O mercado europeu representou uma quota de mercado significativa em 2024 devido aos avanços tecnológicos e ao aumento das parcerias públicas e privadas. Além disso, o aumento dos casos de doenças graves entre a população europeia necessita de tratamento com instalações de saúde avançadas, o que é um dos factores que impulsionam o crescimento regional. Espera-se que o mercado do Reino Unido atinja 0,56 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,99 mil milhões de dólares até 2026.

- De acordo com os dados fornecidos pela Health Foundation em julho de 2023, prevê-se que aproximadamente 9,1 milhões de indivíduos na Inglaterra viverão com doenças graves até 2040.

- Por exemplo, de acordo com um artigo publicado em junho de 2022, ZiRA é uma ferramenta de arquitetura de referência hospitalar inovada pelo sistema de saúde holandês. É um conjunto de componentes interligados, como modelos, modelos e arquivos para download, que fornecem aos arquitetos, gerentes e tomadores de decisão de alto nível ferramentas que podem usar para descrever e compreender o estado atual do seu hospital e transformar praticamente qualquer aspecto do seu negócio para alcançar os estados desejados.

O mercado na Ásia-Pacífico deverá apresentar a taxa de crescimento mais rápida durante o período de previsão. Os principais factores por detrás do crescimento são o aumento da população nos países da Ásia-Pacífico e a necessidade crescente de utilizar o conceito de reaproveitamento do espaço para acomodar mais pessoas em instalações de saúde limitadas. Espera-se que o Japão proporcione a maior oportunidade de mercado devido ao setor de saúde desenvolvido no país, juntamente com uma alta demanda por arquitetura hospitalar tecnologicamente avançada. A China também contribui fortemente para o crescimento regional devido ao aumento das despesas com saúde. Prevê-se que o mercado do Japão atinja 0,42 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,74 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,66 mil milhões de dólares até 2026.

Espera-se que o resto do segmento regional mundial se expanda a um CAGR mais baixo do que outras regiões durante o período de previsão. A oportunidade limitada de crescimento está levando à falta de demanda pela solução.

Principais participantes da indústria

Participantes do mercado se concentram em obter reconhecimento para capturar alta participação no mercado

O mercado está fragmentado, com numerosos players de pequeno e médio porte operando globalmente. HDR, HKS Inc, Perkins+Will e Stantec são as principais empresas que operam no mercado em 2024. Com a crescente demanda e adoção da arquitetura de saúde, as empresas estão obtendo reconhecimento devido às suas capacidades de fornecer planejamento mestre com designs econômicos que fortalecem ainda mais sua presença no mercado.

- Por exemplo, em setembro de 2022, a NBBJ, uma empresa de arquitetura com sede nos EUA, recebeu o AIA Healthcare Design Awards pelos seus dois projetos.

Nos últimos anos, registou-se uma procura crescente de consultores líderes de design para instalações de saúde em países como a Austrália e os Emirados Árabes Unidos. Além disso, uma forte rede de arquitetos qualificados em todo o mundo é outro fator-chave associado a um aumento estimado no número de empresas de arquitetura de saúde no mundo até o final do período de previsão.

Lista das principais empresas de arquitetura de saúde:

- HDR(NÓS.)

- HKS Inc.(NÓS.)

- PERKINS & WILL (Reino Unido)

- Stantec(Canadá)

- CannonDesign (EUA)

- NBBJ (EUA)

- Perkins Eastman (EUA)

- Grupo Smith(NÓS.)

- HOK (EUA)

- EYP Arquitetura e Engenharia (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Agosto de 2023 -HKS Inc. anunciou a abertura de seu primeiro escritório em Seattle, Pacífico Noroeste. A criação do novo escritório está focada na tecnologia e no setor da saúde e faz parte da expansão da empresa para uma rede existente de 27 escritórios em todo o mundo.

- Junho de 2023 –A HDR anunciou sua expansão no sul da Califórnia devido ao aumento da demanda da região por biotecnologia, ciências biológicas e instalações de saúde. Os recentes projetos de saúde atendidos pela empresa incluíram um showroom de design que virou laboratório no icônico Pacific Design Center, um plano diretor de três fases e um hospital substituto para a Sharp HealthCare em San Diego, e o Hospital Marina Del Rey para Cedars-Sinai em Los Angeles.

- Março de 2023 -A HDR anunciou que Henry Ford Health selecionou a empresa para liderar a equipe colaborativa de engenharia arquitetônica para projetar sua expansão transformadora do campus hospitalar em Detroit. O campus do hospital cobriria uma área de mais de um milhão de pés quadrados.

- Novembro de 2022 –CannonDesign anunciou que a empresa foi selecionada pelo Memorial Sloan Kettering (MSK) Cancer Center para projetar seu novo Pavilhão de Tratamento do Câncer com mais de 30 andares dedicado exclusivamente ao atendimento de pacientes com câncer.

- Março de 2022 –A Stantec anunciou que a empresa foi selecionada pela Trillium Health Partners para planejar e projetar as instalações do Hospital Mississauga em Ontário. O projeto forneceria atendimento especializado e enfrentaria desafios futuros associados à infraestrutura de saúde.

COBERTURA DO RELATÓRIO

O relatório de mercado da arquitetura de saúde fornece uma análise aprofundada do setor. Ele se concentra em segmentos como tipo de instalação e tipo de serviço. Além disso, oferece insights relacionados às principais tendências do mercado. Além disso, o relatório destaca o cenário competitivo e vários fatores que contribuem para o crescimento da indústria.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,39% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Tipo de instalação

|

|

Por Tipo de serviço

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado deverá crescer de US$ 9,73 bilhões em 2026 para US$ 14,81 bilhões em 2034.

O mercado deverá crescer a um CAGR de 5,39% durante o período de previsão (2026-2034).

Por tipo de instalação, o segmento hospitalar liderará o mercado.

A crescente taxa de hospitalizações e a crescente demanda por reaproveitamento de espaço são alguns fatores que impulsionam o mercado.

HDR, HKS, Perkins+Will e Stantec são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco