Interventional Cardiology Devices Market Size, Share & Industry Analysis, By Product (Coronary Stents {Bare-metal Stent (BMS), Drug-eluting Stent (DES), Others}, Structural Heart Devices {Heart Valves, Occluders & Others}, Angioplasty Balloons, Catheters {Diagnostic Catheters (Angiography, IVUS, Others), Treatment Catheters (Atherectomy, Thrombectomy, Ablação, outros)}, dispositivos de proteção embólica e outros), por usuário final (hospitais e ASCs e laboratórios de cateterismo e outros) e previsões regionais, 2025-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

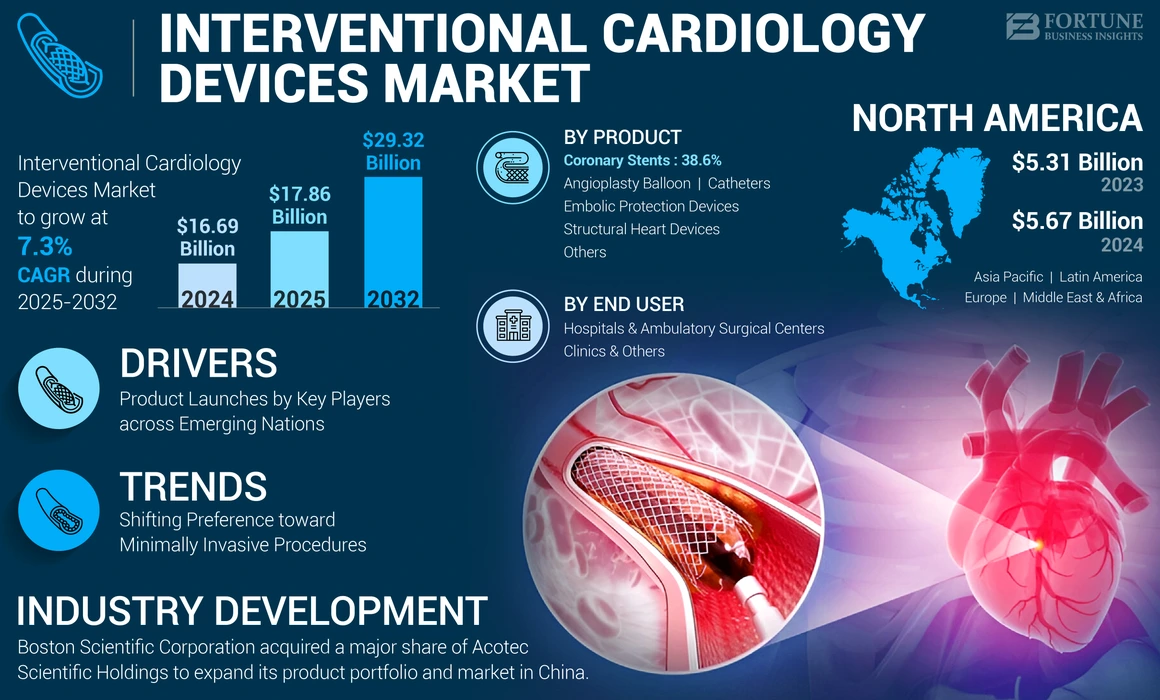

O tamanho do mercado de dispositivos de cardiologia intervencionista foi avaliado em US $ 16,69 bilhões em 2024. O mercado deve crescer de US $ 17,86 bilhões em 2025 para US $ 29,32 bilhões em 2032, exibindo um CAGR de 7,3% durante o período de previsão. A América do Norte dominou o mercado intervencionista de oncologia com uma participação de mercado de 33,97% em 2024. Além disso, o tamanho do mercado de dispositivos de cardiologia intervencional dos EUA deve crescer significativamente, atingindo um valor estimado de USD 9,37 bilhões em 2032, impulsionada pela crescente incidência de doenças cardíacas coronárias e focos de focos em lançamentos de lançamento.

As cirurgias intervencionistas requerem dispositivos especializados para reparar vasos danificados ou enfraquecidos, artérias estreitadas ou outras partes afetadas da estrutura cardíaca não-cirurgicamente. Assim, dispositivos de cardiologia intervencionista, como stents coronarianos, cateteres de balão de corte e angioplastia coronariana transluminal percutânea (PTCA), são usados para realizar cirurgias minimamente invasivas em hospitais ou laboratórios de cateterismo cardíaco. A prevalência de doenças cardiovasculares (DCV), como doença cardíaca coronariana, derrame e fibrilação atrial, está aumentando globalmente. O aumento de fatores de risco ambiental, como poluição e fatores biológicos, como consumo de álcool, dieta prejudicial, uso de tabaco, tabagismo e outros, é responsável pela crescente incidência de doenças cardiovasculares.

- De acordo com os dados publicados pela Organização Mundial da Saúde (OMS), as doenças cardiovasculares são a principal causa de morte em todo o mundo, com cerca de 17,9 milhões de mortes relatadas globalmente.

- De acordo com um artigo publicado pelo American College of Cardiology em abril de 2021, cerca de metade das mortes ocorre globalmente por doenças cardiovasculares na Ásia. As mortes relatadas por distúrbios cardiovasculares na Ásia aumentaram de 5,6 milhões para 10,8 milhões de 1990 a 2019.

- De acordo com as estatísticas publicadas pelos Centros de Doenças e Prevenção (CDC), em 2020, cerca de 20,1 milhões de adultos dos EUA com idades acima de 20 sofreram de doença arterial coronariana (CAD).

Além disso, há uma ênfase crescente dos prestadores de serviços de saúde em estadias hospitalares mais curtas e menos complicações pós -operatórias. Isso está levando a um aumento no número de cirurgias cardiovasculares com base em técnicas intervencionistas que são minimamente invasivas.

- De acordo com os dados publicados pela Yale Medicine, nos EUA, cerca de 900.000 intervenções percutâneas (PCIs) são realizadas todos os anos.

Os principais participantes agora estão se concentrando na produção e lançamento de dispositivos avançados para atender à crescente demanda por dispositivos minimamente invasivos em todo o mundo.

- Por exemplo, em julho de 2021, a Medtronic anunciou o lançamento do cateter prevalecendo de balão revestido a drogas (DCB) e recepção da marca C.E. na Europa. O balão revestido a drogas é usado durante os procedimentos de intervenção coronariana percutânea (PCI) em pacientes com doença arterial coronariana (CAD).

Assim, os fatores acima mencionados, juntamente com o foco crescente dos principais participantes do setor na introdução de novos dispositivos e a disponibilidade de cobertura de reembolso para dispositivos intervencionistas nos países desenvolvidos deverá impulsionar o crescimento do mercado.

A pandemia covid-19 afetou negativamente o mercado em 2020. O Covid-19 teve um efeito significativo em todos os procedimentos cirúrgicos eletivos em todo o mundo, afetando significativamente o mercado global. À medida que as instalações médicas lutavam com volumes crescentes de pacientes que sofrem de infecção por Covid-19, foram adiados tratamentos coronarianos e de doenças cardíacas estruturais.

No entanto, em 2021, rebotes substanciais em todas as cirurgias eletivas e intervencionistas, incluindo procedimentos coronarianos, foram relatados em vários países do mundo. Além disso, pós-pandêmica, a alta preferência dos profissionais de saúde em relação aos procedimentos intervencionistas, devido ao controle não invasivo e de infecção entre os pacientes, impulsionará ainda mais o crescimento do mercado.

INSPENSAÇÃO GLOBAL DE DISPOSITIVOS DE CARDIOLOGIA DISPOSITIVOS E DESPECTOS E DESPECTOS

Tamanho e previsão do mercado:

- 2024 Tamanho do mercado: US $ 16,69 bilhões

- 2025 Tamanho do mercado: US $ 17,86 bilhões

- 2032 Tamanho do mercado de previsão: US $ 29,32 bilhões

- CAGR: 7,3% de 2025-2032

Quota de mercado:

- A América do Norte dominou o mercado de dispositivos de cardiologia intervencionista com uma participação de 33,97% em 2024, impulsionada pela crescente incidência de doenças cardíacas coronárias, políticas favoráveis de reembolso e ênfase dos principais atores no lançamento de produtos avançados.

- Por produto, espera-se que os stents coronarianos mantenham a maior participação de mercado devido à sua ampla adoção em nações emergentes e extensos programas de compras liderados pelo governo focados na distribuição econômica.

Os principais destaques do país:

- Estados Unidos: Aumentando a preferência por procedimentos cardíacos minimamente invasivos e lançamentos estratégicos de produtos pelos principais players estão impulsionando o mercado.

- Europa: alta prevalência de doenças cardíacas estruturais e dispositivos intervencionistas acessíveis em comparação com outras regiões apóiam forte demanda.

- China: as iniciativas governamentais para a compra centralizada em massa de stents coronarianos e a expansão doméstica de fabricação estão reforçando o crescimento do mercado.

- Japão: A crescente adoção de técnicas intervencionistas avançadas e aprovações regulatórias para dispositivos inovadores de cardiologia estão impulsionando a demanda.

Tendências de mercado de dispositivos de cardiologia intervencionista

Mudança de preferência em relação a procedimentos minimamente invasivos em todo o mundo para oferecer oportunidades de crescimento no mercado

A prevalência global de doenças cardiovasculares é alta, afetando cerca de um terço da população. Além disso, as taxas de morbimortalidade na população que sofrem de doenças cardiovasculares estão aumentando globalmente. Assim, esses fatores aumentaram a necessidade e a demanda por vários procedimentos cardíacos em todo o mundo.

- De acordo com a American Heart Association (AHA), em 2020, foi relatado que cerca de 1,5 milhão de pacientes sofrem cirurgias cardíacas todos os anos em todo o mundo.

- De acordo com os dados publicados pelo Sistema de Saúde Lifespan, cerca de 500.000 cirurgias cardíacas abertas são realizadas todos os anos nos EUA

Da mesma forma, a introdução de políticas de reembolso para cirurgias intervencionistas percutâneas por empresas em ASCs, laboratórios baseados em escritórios (OBKs) e laboratórios de Cath nos países desenvolvidos está aumentando. Isso levou à sua alta preferência por cirurgias intervencionistas em outros contextos, devido à sua relação custo-benefício com o fornecimento de reembolso precoce, reforçando ainda mais o mercado.

- De acordo com um artigo publicado pelo TCTMD, em janeiro de 2020, os Centros de Serviços Medicare e Medicaid (CMS) anunciaram o reembolso de ICP em OBS e Centros Cirúrgicos Ambulatoriais (ASCs). Assim, o CMS agora oferecerá reembolso para certos procedimentos de angioplastia e stent realizados fora do ambiente ambulatorial do hospital.

- De acordo com a Stifel, Nicolaus & Company, a intervenção coronariana, juntamente com os procedimentos de marca -passo, representou cerca de 566.000 procedimentos do Medicare realizados em divisões ambulatoriais hospitalares (HOPD) em 2018.

Além disso, as vantagens oferecidas por procedimentos cardíacos minimamente invasivos, como incisões menores, recuperação rápida e taxas de infecção mais baixas em relação a outras cirurgias cardíacas, são responsáveis pela crescente recomendação de procedimentos cardíacos minimamente invasivos para os pacientes.

- De acordo com os dados publicados pela HealthCare Quality Melhoramento da Parceria Ltd., em 2020, foi relatado que cerca de 100.294 procedimentos de intervenção coronariana percutânea foram realizados no Reino Unido.

- De acordo com os dados publicados pelo NCBI em 2020, foi relatado que cerca de 250.000 procedimentos de intervenção coronariana percutânea foram realizados no Japão.

Além disso, a adoção de cirurgias relacionadas a cardíacos minimamente invasivas tornou-se uma tendência notável em vários países. Isso se deve principalmente ao fato de que as cirurgias minimamente invasivas fornecem recuperação mais rápida, reduzem o uso de sangue, reduzem a internação e diminua o custo geral do tratamento.

- Por exemplo, conforme os dados publicados pelo Centro Nacional de Informações de Biotecnologia (NCBI) em setembro de 2023, a taxa de adoção para cirurgia válvula mitral minimamente invasiva (MIMVs) varia em todo o mundo está aumentando significativamente. A Alemanha e o Vietnã têm uma maior taxa de adoção de 55% e 50% para MIMVs. Ao mesmo tempo, os EUA e o Reino Unido implementaram essa abordagem em 23% e 8% dos casos, respectivamente.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de dispositivos de cardiologia intervencionista

O aumento dos lançamentos de produtos dos principais players em países emergentes para aumentar o crescimento do mercado

Nações emergentes, como China, Índia e Brasil, sofrem de um alto fardo de doenças cardiovasculares, como defeitos de Valvar e estenose atrial que representa alta demanda por dispositivos de cardiologia intervencionista para tratamento. Assim, majordispositivo médicoOs jogadores estão investindo em P&D para fabricar e lançar produtos inovadores para atender a essa demanda crescente nesses países.

- Em dezembro de 2021, a Translumina, desenvolvedora global e fabricante de dispositivos médicos cardiovasculares inovadores usados em cardiologia intervencionista, anunciou o estabelecimento da maior instalação de fabricação de válvulas cardíacas da Ásia em Vizag, na Índia.

A parceria entre os principais players para conduzir vários ensaios clínicos em dispositivos intervencionistas está aumentando. Da mesma forma, a crescente aprovação das autoridades regulatórias para esses dispositivos intervencionistas fabricados por players domésticos em todos os países em desenvolvimento impulsionará ainda mais o mercado.

- Por exemplo, em outubro de 2023, a Medinol anunciou a aprovação da FDA dos EUA do stent de eláteis de drogas Elunir-Perl. O dispositivo é usado no tratamento da doença arterial coronariana.

- Em março de 2021, a B. Braun SE fez uma parceria com a Infraskerx para implementar um ensaio clínico de isenção de dispositivo de investigação (IDE) para a sequência, por favor, o cateter de balão de PTCA revestido com drogas. Essa parceria teve como objetivo oferecer cateteres tecnologicamente avançados para o tratamento da doença arterial coronariana entre os pacientes.

- Em abril de 2022, o Biosensors International Group, Ltd. recebeu a aprovação japonesa do PMDA para dispositivos Ultra e Biofreedom Biofreedom usados para aplicações vasculares coronárias.

Além disso, os participantes da indústria de dispositivos de cardiologia intervencionistas estão enfatizando aquisições e colaborações com outros fabricantes para atender à crescente demanda por procedimentos cardíacos intervencionistas em hospitais e centros de cirurgia ambulatorial e expandir seu portfólio de produtos cardiovasculares nas nações emergentes.

- Em março de 2021, a Medtronic anunciou o lançamento de seu cateter de balão transluminal percutâneo de camaleão (PTA) em países como Itália, Portugal, África do Sul e Turquia. O dispositivo permite a infusão de fluidos diagnósticos ou terapêuticos através da porta de injeção integrada proximal ao balão.

Portanto, os fatores acima, juntamente com os lançamentos de novos produtos e sua expansão nos países em desenvolvimento, impulsionam ainda mais o crescimento do mercado.

Fatores de restrição

Recalls de produtos dos participantes do mercado para restringir a adoção de dispositivos de cardiologia intervencionista

Os eventos dos defeitos do produto estão aumentando em todo o mundo, representando sérios riscos à saúde. Isso levou ao recall voluntário de produtos por agências reguladoras, considerando a segurança dos pacientes. Os motivos mais comuns para recalls de produtos de dispositivos intervencionistas foram questões de qualidade, preocupações com esterilidade e erroneidade. Além disso, várias empresas de fabricação de dispositivos de intervenção cardíaca estão anunciando um recall de seus produtos devido ao seu efeito adverso com risco de vida, dificultando o crescimento do mercado.

- Por exemplo, em julho de 2023, a Abbott emitiu um recall para seu cateter cardíaco utilizado nos procedimentos de oclusão de apêndices atriais esquerdo, citando um risco de embolia aérea que poderia levar a derrame cardíaco ou morte.

- De acordo com um estudo da JAMA, em janeiro de 2023, foram estudados 156 dispositivos médicos aprovados pela via 510 (k) submetidos a um recall de classe 1 entre 2017 e 2021. De tudo, quase 30,0% dos dispositivos recordados estavam no espaço cardiovascular.

- Em abril de 2022, a Medtronic lembrou cerca de 6.000 em balões de almirante com almirantes devido à perda de esterilidade e possíveis danos.

- Em dezembro de 2021, a Arrow International, LLC, uma subsidiária da Teleflex Inc., lembrou-se de cerca de 2.132 bombas de balão intra-aórtica AC3 AC3 nos EUA para tempos inesperadamente curtos da bateria.

Da mesma forma, vários participantes importantes cessaram as vendas e distribuição de dispositivos específicos devido à sua lembrança e aos possíveis efeitos com risco de vida, dificultando ainda mais o crescimento do mercado.

- Em junho de 2022, a Medtronic interrompeu as vendas e a distribuição do sistema de dispositivos de assistência ventricular do Heartware (HVAD) devido a vários problemas e relatórios de morte de 14 pacientes. O FDA havia anunciado um recall do kit de implante de bomba HVAD em março de 2021 devido a 29 queixas, incluindo relatos de 19 ferimentos graves e duas mortes entre os pacientes.

Além disso, complicações associadas ao uso de procedimentos de cardiologia intervencionista, como hematoma, complicações vasculares, infarto do miocárdio e lesão por radiação, restringem ainda mais a adoção de dispositivos de cardiologia intervencionista.

- De acordo com as estimativas do TCTMD, em janeiro de 2023, o FDA avaliou aproximadamente 30 dispositivos médicos por ano como parte do processo de aprovação de pré-mercado mais rigoroso (PMA).

- De acordo com os dados declarados pelo NCBI em 2022, foi observado cerca de 5,0% de risco de oclusão da artéria radial devido a cateteres cardíacos após o acesso transradial nos EUA

Assim, a crescente incidência de eventos adversos clínicos atribuídos a dispositivos médicos de alto risco, seus recalls e processos de aprovação rigorosos para novos dispositivos podem restringir o crescimento do mercado.

Análise de segmentação de mercado de dispositivos de cardiologia intervencionista

Por análise do produto

A crescente demanda por stents coronarianos nas nações emergentes aumentará o crescimento do segmento

Com base no produto, o mercado é segmentado em stents coronarianos, dispositivos cardíacos estruturais, balões de angioplastia, cateteres, dispositivos de proteção embólica e outros.

Por produto, o segmento de stents coronarianos foi responsável pelo mercado global mais alto em 2024. O segmento é dividido ainda em stent nua-metal (BMS), stent que indica a drogas (DES) e outros. A participação mais alta foi atribuível à crescente demanda porstentsnas nações emergentes, como China e Índia, e as iniciativas governamentais crescentes para distribuir dispositivos de cardiologia intervencionista entre a população.

- De acordo com um artigo publicado pelo Xinhuanet.com em janeiro de 2021, cerca de 1,5 milhão de stents coronarianos são usados anualmente na China.

- De acordo com os dados publicados pelo Conselho de Estado da China, em novembro de 2020, mais de 400 instituições de saúde da China participaram da compra centralizada, incluindo aquelas que geralmente compram mais de 500 stents coronarianos por ano. O programa de compra em massa faz parte dos esforços liderados pelo governo para abordar os preços inflados e outros problemas na distribuição de suprimentos médicos caros.

Por outro lado, o segmento de dispositivos cardíacos estruturais deve crescer em um CAGR comparativamente mais alto durante o período de previsão. O crescimento do segmento é atribuído à crescente prevalência de dispositivos Valvar, e o extenso lançamento de produtos em países em desenvolvimento pelas principais empresas provavelmente contribuirá para o crescimento do segmento.

- Em janeiro de 2022, a Medtronic Plc, líder global em tecnologia de saúde, anunciou que a Administração Nacional de Produtos Médicos (NMPA) havia aprovado o sistema CoreVolut evolut Pro TAVR para o tratamento de estenose aórtica para pacientes sintomáticos na China que apresentam alto ou extremo risco de cirurgia cardíaca aberta.

O segmento de dispositivos cardíacos estruturais é dividido em válvulas cardíacas e oclusores e outros. O segmento de válvulas cardíacas dominou o mercado em 2023 devido à crescente conscientização das cirurgias não invasivas do Valvar entre a população e os cenários favoráveis de reembolso para procedimentos e dispositivos cardíacos estruturais nos países desenvolvidos.

- De acordo com os dados revelados pela Frontiers Media S.A. em maio de 2022, mais de 306.000 pacientes com estenose aórtica foram submetidos a substituição da válvula aórtica transcateter (TAVR) nos EUA

Além disso, o segmento de balões de angioplastia deve crescer em um CAGR substancial durante o período de previsão. Isso deve-se a altos vantagens potenciais em comparação com outros dispositivos intervencionistas em cirurgias de cardiologia não invasivas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise do usuário final

Surto no número de pacientes que visitamHospitais e centros cirúrgicos ambulatoriais para impulsionar o crescimento

Com base no usuário final, o mercado é segmentado em hospitais e ASCs e laboratórios de cateterismo e outros.

Por usuário final, o segmento Hospitais e Centros Cirúrgicos Ambulatoriais representou a maior participação de mercado em 2024. A participação mais alta foi atribuída ao aumento das despesas hospitalares e ao número de hospitais que realizam cirurgias intervencionistas. Além disso, o crescente número de pacientes que visitam hospitais para procedimentos coronarianos alimenta o crescimento do segmento.

- De acordo com a UCSandiegoHealth, em fevereiro de 2021, cerca de 717.000 pacientes adultos foram submetidos a cirurgias cardíacas nos hospitais dos EUA em 2020.

O segmento de Cateterismo e outros segmentos deve se registrar em um CAGR moderado durante o período de previsão. O crescimento se deve ao crescente número de laboratórios de cateterismo em vários países e à crescente acessibilidade das opções de tratamento para pacientes que sofrem de distúrbios cardíacos coronarianos ou estruturais.

- Por exemplo, Koninklijke Philips N.V. anunciou a conclusão de 1.000thInstalações de Laboratório Cath ativo (Suíte Intervencionista) na Índia em dezembro de 2021. Além disso, nos próximos anos, a Philips anunciou o dobro do número de laboratórios de Cath ativos na Índia, com foco em melhorar o acesso a cuidados cardíacos e neurovasculares de qualidade nas cidades de Nível 2 e 3.

Insights regionais

Com base na região, o mercado é segmentado na América do Norte, Europa, Ásia -Pacífico, América Latina e Oriente Médio e África.

North America Interventional Cardiology Devices Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi avaliado em US $ 5,67 bilhões em 2024 e prevê -se que continue a dominar o mercado global durante o período de previsão. O domínio mais alto foi devido à crescente incidência de doenças cardíacas coronárias entre a população e a crescente ênfase dos principais atores no lançamento e expansão de novos produtos na região. Além disso, o crescente número de diagnósticos e tratamentos de doenças coronarianas entre a população impulsionou ainda mais o crescimento regional.

- Em junho de 2021, a Abbott anunciou que sua família de stents da Xience recebeu a aprovação da Aprovação da Administração de Alimentos e Medicamentos dos EUA (FDA) para pacientes com riscos de alto sangramento (HBR) nos EUA, além da indicação da HBR, a Abbott também recebeu o FDA e a aprovação da CE da CE européia para o Skypoint da próxima geração. A Xience Skypoint permite que os médicos tratem vasos sanguíneos maiores por meio de uma expansão de stents aprimorada que pode abrir os vasos entupidos com mais eficiência.

A Europa foi responsável por uma participação de mercado significativa de dispositivos de cardiologia de intervenção global em 2024 devido à alta prevalência de doenças cardíacas estruturais entre a população. Além disso, a presença de dispositivos intervencionistas de baixo custo em comparação com outras nações levou a um aumento no número de procedimentos intervencionistas na região, impulsionando ainda mais o crescimento regional. Além disso, o aumento das aprovações regulatórias e os lançamentos de produtos em toda a região também é responsável pelo crescimento regional.

- Por exemplo, em janeiro de 2024, a Reflow Medical, Inc. anunciou que seu sistema de stent temporário de esporão foi concedido à certificação CE Mark na União Europeia. Este dispositivo tem como objetivo abordar lesões de novo ou reestenótico nas artérias infrapoplíteas, utilizando um balão revestido de medicamentos disponíveis comercialmente para melhorar a absorção de medicamentos.

- De acordo com os dados publicados pela Innovate Healthcare em 2021, foi relatado que o custo dos stents de metal na Alemanha era de cerca de US $ 120 em comparação com US $ 670 nos EUA

Por outro lado, a Ásia-Pacífico deve se expandir no CAGR mais alto durante 2025-2032. O maior CAGR foi atribuído à crescente população de pacientes para procedimentos minimamente invasivos e aumentoensaios clínicosno desenvolvimento de dispositivos avançados e eficazes em países da Ásia -Pacífico.

As regiões do Oriente Médio e da África e da América Latina deverão crescer em um considerável CAGR devido ao crescente número de cirurgias vasculares coronárias e à alta demanda por procedimentos cardíacos não invasivos durante o período de previsão.

Lista de empresas -chave no mercado de dispositivos de cardiologia intervencionista

Forte foco em estratégias orgânicas pelos principais players para expandir o portfólio de produtos

Edwards Lifesciences, Medtronic e Abbott são os participantes de destaque no mercado global e capturaram uma parcela significativa em 2024. A participação mais alta foi atribuída ao crescente foco na introdução de novos produtos pelos principais players. Da mesma forma, as crescentes aprovações de dispositivos de cardiologia intervencionista de várias autoridades reguladoras em todo o mundo são responsáveis pelo crescimento da empresa.

- Em setembro de 2022, a Edwards Lifesciences Corporation recebeu a aprovação da FDA dos EUA para a válvula Sapien 3 Ultra Resilia usada para substituição da válvula cardíaca.

Outros grandes players que operam no mercado, como a Abbott, estão se concentrando no desenvolvimento de dispositivos tecnologicamente avançados para tratar várias doenças cardíacas em pacientes pediátricos. Além disso, os principais participantes estão adotando várias estratégias de crescimento orgânico e inorgânico para estabelecer sua posição no mercado e expandir ainda mais o portfólio de produtos da empresa.

- Em setembro de 2022, Abbott anunciou os dados de três anos sobre o Occluder Amplatzer Piccolo, mostrando resultados positivos no tratamento de Patent Ductus arteriosus (PDA) em bebês prematuros. Este é o primeiro tratamento transcateter minimamente invasivo aprovado para tratar o PDA em bebês prematuros.

- Em fevereiro de 2022, a Boston Scientific Corporation adquiriu a Baylis Medical Company Inc., que oferece areias e bainhas para apoiar os procedimentos cardíacos esquerdos baseados em cateter. Isso ajuda a empresa a fortalecer sua posição no mercado de dispositivos intervencionistas.

Da mesma forma, a ênfase crescente nas colaborações, investimentos em P&D e a condução de ensaios clínicos é o fator -chave responsável pelo crescimento de outros participantes do mercado. Além disso, a presença global desses principais players e a extensa rede de distribuição entre os países emergentes aumentarão ainda mais o crescimento do mercado de dispositivos de cardiologia intervencionista global.

Lista de empresas -chave perfiladas:

- Edward Lifesciences (EUA)

- Corporação científica de Boston(NÓS.)

- Abbott (EUA)

- Medtronic(Irlanda)

- BioTronik SE & Co. KG(Alemanha)

- ivascular(Espanha)

- Terumo Corporation(Japão)

- Teleflex Incorporated (EUA)

- B. Braun SE (Alemanha)

- Alvimedica (Turquia)

Principais desenvolvimentos da indústria:

- Dezembro de 2022:A Boston Scientific Corporation adquiriu uma grande parcela da ACOTEC Scientific Holdings, uma empresa de tecnologia médica chinesa que fornece várias soluções para procedimentos intervencionistas. Esta aquisição ajudou a Boston Scientific Corporation a expandir seu portfólio de produtos e mercado na China

- Agosto de 2022:A Medtronic adquiriu a Afera Inc., uma empresa de destaque em tecnologia de saúde. Através desta aquisição, a Medtronic adicionou produtos, como o Sphere-9 Cardiac Cardiac Diagnóstico e o Cateter de Ablação e o mapeamento cardíaco Prism-1 Afera.

- Novembro de 2021: B. Braun SE fez uma parceria com a Reva Medical para distribuir o Fantom Encore, um andaime biorresorbável usado para intervenções coronárias.

- Setembro de 2021: Abbott adquiriu o Walk Vascular, LLC para fornecer dispositivos vasculares exclusivos e melhorar o atendimento ao paciente. O sistema de trombectomia de aspiração minimamente invasivo foi projetado para remover coágulos sanguíneos. A Walk Vascular, LLC agora faz parte do portfólio de produtos cardiovasculares da Abbott.

- Setembro de 2021:A Boston Scientific Corporation adquiriu Devoro Medical, Inc., que desenvolve a plataforma de trombectomia de lobo. Essa aquisição ajuda a empresa a expandir seu portfólio de produtos de intervenções periféricas e fornece aos médicos novas opções para melhorar os procedimentos de trombectomia.

Cobertura do relatório

O relatório de pesquisa fornece uma análise detalhada do mercado e se concentra em aspectos cruciais, como players, produtos e grandes indicações do mercado. Além disso, oferece informações sobre as tendências do mercado e os principais desenvolvimentos do setor, como fusões, parcerias e aquisições. Além dos fatores mencionados acima, o relatório inclui fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Unidade |

CAGR de 7,3% de 2025-2032 |

|

Segmentação |

Por produto

|

|

Pelo usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights diz que o mercado deve crescer de US $ 17,86 bilhões em 2025 para US $ 29,32 bilhões até 2032.

Registrando uma CAGR de 7,3%, o mercado exibirá um crescimento constante durante o período de previsão (2025-2032).

O segmento de stents coronarianos deve liderar esse mercado durante o período de previsão.

A crescente prevalência de doenças vasculares coronárias e o aumento da P&D para produtos tecnologicamente avançados em todo o mundo são os principais fatores que impulsionam o crescimento do mercado.

Medtronic, Edward Lifesciences e Abbott são os principais players do mercado global.

A crescente prevalência de distúrbios do Valvar e o aumento do número de cirurgias minimamente invasivas em todo o mundo deve impulsionar a adoção de dispositivos intervencionistas.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 163

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco