Tamanho do mercado de produtos químicos de couro, participação e análise da indústria, por tipo de produto (Beamhouse Chemicals, curtimento, tingimento e produtos químicos de acabamento), por indústria de uso final (calçados, vestuário, automóveis, móveis, luvas e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

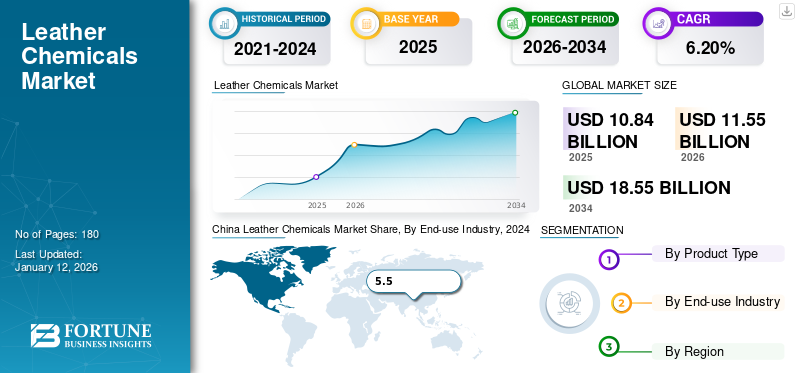

O tamanho do mercado global de produtos químicos para couro foi avaliado em US$ 10,84 bilhões em 2025 e deve crescer de US$ 11,55 bilhões em 2026 para US$ 18,55 bilhões em 2034, com um CAGR de 6,20% durante o período 2026-2034. A Ásia-Pacífico dominou o mercado de produtos químicos para couro, com uma participação de mercado de 43% em 2025.

Os produtos químicos usados nas etapas de curtimento, tingimento e acabamento do processo de fabricação do couro são chamados de produtos químicos para couro. Os produtos químicos de curtimento e tingimento utilizados no processamento do couro são determinados pelos atributos desejados do produto acabado, tornando a indústria sensível às mudanças na indústria da moda. Prevê-se que a procura de produtos químicos para couro aumente significativamente devido ao aumento da procura por parte das indústrias do calçado e dos estofos automóveis, especialmente nas economias em desenvolvimento da Ásia-Pacífico. Nos últimos tempos, os tipos de produtos químicos utilizados no processamento do couro têm sido regidos pela sustentabilidade e pelos impactos na saúde, incentivando o uso de produtos químicos ecológicos e sustentáveis.

A pandemia COVID-19 trouxe muitos desafios para a produção industrial em todo o mundo. As restrições impostas para impedir a propagação do vírus impactaram significativamente as instalações de produção em todo o mundo, resultando na redução da capacidade ou mesmo no encerramento total. O mercado do couro e as indústrias associadas, incluindo a indústria transformadora, estiveram entre os mais gravemente afetados devido à interrupção da cadeia de abastecimento.

Principais conclusões do mercado global de produtos químicos para couro

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 10,84 bilhões

- Tamanho do mercado em 2026: US$ 11,55 bilhões

- Tamanho do mercado previsto para 2034: US$ 18,55 bilhões

- CAGR: 6,20% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico dominou o mercado de produtos químicos para couro com uma participação de 43% em 2025, impulsionada pelo alto consumo interno, fortes capacidades de exportação e crescente demanda dos setores de calçados e estofados automotivos na China, Índia e países da ASEAN.

- Por tipo de produto, espera-se que os produtos químicos para curtimento retenham a maior participação de mercado em 2025, apoiados pelos avanços na tecnologia, pelo aumento da demanda por couro de alta qualidade e pelo papel dominante dos fabricantes de produtos químicos na cadeia de abastecimento de couro.

Principais destaques do país:

- Estados Unidos: A procura é impulsionada por interiores de automóveis premium e pelo aumento da preferência dos consumidores por estofos de luxo, apesar de uma mudança crescente para alternativas sintéticas.

- China: O país domina o setor do couro devido à sua cadeia de abastecimento integrada, ao aumento do rendimento disponível e à liderança na produção de calçado e artigos de couro.

- Índia: O crescimento é impulsionado por uma indústria próspera de calçado e curtume, apoiada por mão-de-obra acessível, matérias-primas abundantes e produção orientada para a exportação.

- Alemanha: A experiência europeia em couro de alta qualidade, especialmente em aplicações de moda e automóveis, continua a impulsionar a procura de produtos químicos especializados e sustentáveis.

- Brasil: Com forte produção interna e exportações de artigos de couro, o Brasil continua sendo um mercado-chave para produtos químicos para couro, apoiado por investimentos em tecnologia e mão de obra qualificada.

Tendências do mercado de produtos químicos de couro

Aumento da demanda por processamento de couro ecológico para estimular o desenvolvimento de novas tecnologias

Produtos químicos com menor toxicidade de exposição, maior biodegradabilidade, formulações de acabamento sem solventes orgânicos e sustentabilidade tanto na aplicação quanto na produção são exemplos de soluções verdes em produtos químicos para couro. Em meio às crescentes preocupações ambientais, os fabricantes estão adotando e desenvolvendo novos produtos e tecnologias que são mais limpos e menos prejudiciais ao meio ambiente. Por exemplo, em Janeiro de 2022, a Stahl, um fabricante de produtos químicos para couro, e as ONG holandesas Solidaridad e MVO Nederland, estes três curtumes parceiros do projecto na Etiópia, realizaram testes bem-sucedidos que resultaram num impacto ambiental muito menor no processamento geral do couro. Como parte destes testes, as técnicas e sistemas químicos de Stahl foram empregados pela Green Tanning Initiative na Etiópia. Algumas das tecnologias verdes empregadas durante os testes incluemprobióticosna casa de vigas, um processo de curtimento sem decapagem e produtos químicos compatíveis com ZDHC para as etapas de recurtimento e acabamento. Com os governos a dar cada vez mais ênfase a tecnologias verdes sustentáveis e a promulgar regulamentações mais rigorosas, espera-se que mais fabricantes de produtos químicos para couro desenvolvam produtos químicos sustentáveis e ecológicos.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de produtos químicos de couro

Aumento da demanda por couro estofado para automóveis para impulsionar o crescimento do mercado

A crescente preferência dos consumidores por interiores de veículos atraentes levou as montadoras a adotar estofamento de couro de alta qualidade na fabricação de interiores de veículos. A maioria dos proprietários de veículos se preocupa com a estética do interior de seus veículos, preferindo estofamento em couro para o interior do carro. O interior de um automóvel é um aspecto essencial que agrada ao cliente. O estofamento em couro automotivo é usado para melhorar a sensação e a aparência do interior, o que pode ser um fator persuasivo para o consumidor que toma a decisão de compra de um veículo. Espera-se que a crescente prosperidade na maior parte da Ásia, juntamente com a típica preferência asiática por produtos premium, resulte na compra de estofos em couro de alta qualidade e outros bens. Espera-se que a demanda por couro de qualidade premium aumente mais rapidamente na Ásia em comparação com outras regiões do mundo durante o período de previsão. Por exemplo, nos segmentos de alto valor, a percentagem de veículos estofados em couro vendidos na China está perto de 100. Espera-se que o aumento da preferência do consumidor por interiores de automóveis premium e de alta qualidade, devido a um aumento no poder de compra dos compradores a nível mundial, faça crescer o sector de estofos em couro automóvel, o que por sua vez impulsionará o crescimento do mercado de produtos químicos para couro.

FATORES DE RESTRIÇÃO

Implementação de regulamentações ambientais mais rigorosas para impedir o crescimento do mercado

A indústria de processamento de couro apresenta desafios ambientais prejudiciais, levando governos em todo o mundo a adotar regulamentações ambientais mais rigorosas para proteger o meio ambiente. A eliminação de resíduos de curtume é dispendiosa, o que torna as questões ambientais uma prioridade máxima para os curtidores. O efluente do curtume possui alta concentração de matéria orgânica e inorgânica dissolvida e suspensa, resultando em alta demanda de oxigênio. As operações de fabricação de couro estão ligadas ao odor desagradável produzido pelos resíduos e à presença de sulfeto,amôniae outros produtos químicos voláteis. Devido à crescente conscientização dos consumidores, a demanda por alternativas ecológicas aos produtos químicos para couro tem aumentado constantemente. Os fabricantes de couro pretendem fabricar couro sustentável e com baixo impacto ambiental. Por exemplo, estão a desenvolver conhecimentos especializados em produtos químicos para processamento na zona húmida que cumprem os mais elevados padrões ambientais e de qualidade. A adesão a iniciativas como os padrões de Descarga Zero de Produtos Químicos Perigosos (ZDHC) e Lista de Substâncias Restritas de Fabricação (MRSL) reflete seu compromisso com a responsabilidade ambiental. No entanto, estima-se que o cumprimento estrito das leis de saúde e ambientais reduza o uso de produtos químicos prejudiciais ao meio ambiente, dificultando o crescimento do mercado.

Análise de segmentação de mercado de produtos químicos de couro

Por análise de tipo de produto

Segmento de bronzeamento detém grande participação de mercado devido aos avanços tecnológicos

Com base no tipo de produto, o mercado é segmentado em produtos químicos para casas de vigas, curtumes, tingimento e produtos químicos de acabamento. Projeta-se que o segmento de curtume domine o mercado com uma participação de 41,13% em 2026. Nas últimas décadas, as empresas químicas conduziram extensa pesquisa e desenvolvimento, tanto de longo prazo quanto sazonalmente, levando a uma mudança na propriedade da tecnologia de curtumes, institutos de pesquisa e instituições educacionais para essas corporações. Como resultado, os produtores de produtos químicos para curtimento tornaram-se uma força dominante na cadeia de abastecimento do couro, com margens de lucro mais elevadas do que as obtidas no próprio sector do curtimento.

Os produtos químicos da viga normalmente envolvem substâncias usadas no processo de trafega, onde as peles são tratadas com soluções químicas da viga para remover pêlos e carne e preparar o couro para processamento subsequente.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise da indústria de uso final

A indústria de uso final de calçados foi responsável pela participação de mercado dominante devido ao aumento da demanda por couro

Em termos de indústria de uso final, o mercado é segmentado em calçados, vestuário, automóveis, móveis, luvas, entre outros. Em termos de valor, espera-se que o segmento da indústria de utilização final do calçado represente 48,57% da quota de mercado em 2026. Ao longo das últimas décadas, as economias em desenvolvimento na Ásia-Pacífico, especialmente na China, progrediram de uma indústria mal estruturada, que se destinava principalmente ao seu mercado interno, para se tornarem o player mais dominante do mundo no setor do calçado. Devido ao aumento da procura dos mercados nacionais e internacionais, é provável que a produção de calçado na Ásia aumente ainda mais durante o período de previsão. Prevê-se que o crescimento do sector do calçado, particularmente na Ásia-Pacífico, converta estas regiões em centros globais de calçado, beneficiando e impulsionando a expansão do mercado.

Outro segmento significativo em termos de valor é o automotivo, onde o couro valoriza o design interior do automóvel, contribuindo para maiores níveis de conforto, luxo e apelo estético. Espera-se que o aumento da demanda da indústria automotiva em expansão, particularmente do segmento de veículos premium, alimente a demanda por couro, impulsionando o crescimento do mercado em conjunto.

INFORMAÇÕES REGIONAIS

Com base na geografia, o mercado é estudado na Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Asia Pacific Leather Chemicals Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

O tamanho do mercado da Ásia-Pacífico foi de US$ 4,63 bilhões em 2025. A Ásia-Pacífico é responsável pela maior participação de mercado em termos de consumo interno e exportação de produtos químicos para couro. A China é o maior consumidor de produtos químicos para couro da região, seguida pela Índia, Japão, Coreia do Sul e alguns outros países da ASEAN. Devido ao facto de a indústria chinesa ser altamente integrada, os curtumes trabalham frequentemente em estreita colaboração com fábricas de calçado ou vestuário, resultando no seu domínio em calçado de couro, vestuário, estofos e outros produtos de couro. A dimensão e a população da China, juntamente com o aumento do rendimento disponível per capita, indicam que é provável que o país mantenha a sua posição de liderança na maioria dos sectores de produção de couro. Prevê-se que a indústria de processamento de couro prospere durante o período de previsão devido às matérias-primas disponíveis localmente na região e aos custos de mão de obra baratos. Dado que o poder de compra das pessoas está a aumentar na região, a procura de produtos de couro aumentará substancialmente. Espera-se que o aumento da demanda do consumidor e a robusta capacidade de fabricação de couro da região alimentem o crescimento do mercado de produtos químicos para couro. O mercado do Japão deverá atingir 0,86 mil milhões de dólares até 2026, o mercado da China deverá atingir 2,92 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,27 mil milhões de dólares até 2026.

China Leather Chemicals Market Share, By End-use Industry, 2024

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Europa

A Europa é um ator significativo no comércio internacional de couro. Os produtos de couro europeus são bem conhecidos e valorizados pelos fabricantes de todo o mundo pela sua alta qualidade e designs modernos. Na União Europeia, os curtumes são principalmente pequenas e médias empresas familiares. Os curtidores na Itália e na França têm uma longa história na criação de uma ampla variedade de couros, desde couro bovino e de bezerro até couro de ovelha e cabra, especialidades de sola e exóticas até couro dupla face para vestuário. Sua experiência contribui significativamente para o crescimento dos principais calçados, roupas,mobíliae fabricantes de produtos de couro. Espera-se que esta sólida experiência e know-how superior dos curtidores europeus continuem a gerar uma procura significativa para os seus produtos de couro nos mercados nacionais e internacionais. Prevê-se que isso, por sua vez, beneficie e impulsione a demanda por produtos químicos para couro. O mercado alemão deverá atingir 0,07 mil milhões de dólares até 2026.

A América Latina é um grande consumidor de produtos químicos para couro devido à próspera indústria de processamento de couro da região. A região tem um abastecimento interno substancial de matérias-primas e uma enorme reserva de mão-de-obra qualificada, o que implica que o futuro da indústria regional de processamento de couro é sólido. O Brasil é um grande consumidor regional de produtos químicos para processamento de couro e um importante player no negócio global de exportação de couro. O país produz calçados e artigos de couro de alta qualidade no mercado interno e tem vantagem logística como exportador para os EUA e Canadá. Itália e China são outros dois grandes importadores de couro brasileiro. Nos últimos anos, o setor coureiro regional tornou-se mais empreendedor, investindo em novas tecnologias e melhorando a qualidade dos seus produtos. Durante o período de previsão, prevê-se que as indústrias regionais de processamento e uso final de couro se expandam, o que beneficiará e impulsionará o crescimento do mercado.

América do Norte

Espera-se que o mercado na América do Norte testemunhe um crescimento lento. A indústria do couro nos EUA vem passando por uma situação desafiadora há alguns anos, que provavelmente continuará durante o período de previsão. Os clientes optam cada vez mais porplásticosubstitutos sintéticos que se assemelham ao couro. Nos segmentos de bens de consumo, como calçados e estofados automotivos, as alternativas sintéticas tiraram grande participação de mercado do couro. A guerra comercial entre os EUA e a China agravou a situação, causando danos significativos à indústria do couro. O mercado dos EUA deverá atingir US$ 0,27 bilhão até 2026.

Lista das principais empresas em Mercado de Produtos Químicos de Couro

Colaborações estratégicas buscadas pelas empresas para fortalecer sua participação no mercado

Os fabricantes globais de produtos químicos, historicamente envolvidos na produção de produtos químicos, fornecem produtos químicos para couro para diversas indústrias de uso final. Os principais players do mercado que operam incluem Chemtan Company, Inc., Eastman Chemical Company, Stahl Holdings B.V., Pidilite Industries Limited e TFL Ledertechnik GmbH. As grandes empresas competem com empresas especializadas independentes de pequeno e médio porte no mercado, que são altamente competitivas. Algumas das iniciativas estratégicas adoptadas por estas empresas para salvaguardar a sua posição no mercado consistem em desenvolver colaborações com outros intervenientes para aumentar a sua presença regional em mercados inexplorados.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- (EUA)

- DyStar Cingapura Pte Ltd(Cingapura)

- SCHILL+SEILACHER GMBH(Alemanha)

- Stahl Holdings B.V.(Holanda)

- Pidilite Industries Limited(Índia)

- TFL Ledertechnik GmbH (Alemanha)

- Eastman Chemical Company (EUA)

- TEXAPEL (Espanha)

- Indofil Industries Limited (Índia)

- TANNINGOIL (Espanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Janeiro de 2024 –A Pidilite Industries Limited colaborou com a Syn-Bios, uma empresa sediada em Itália envolvida em I&D, fabrico e comercialização de produtos químicos principalmente para a indústria de curtimento de couro. De acordo com a colaboração, a Pidilite seria responsável pelas vendas e distribuição de produtos Syn-Bios na Índia, Bangladesh, Nepal, Sri Lanka e Vietnã. Ambas as empresas pretendem também colaborar no desenvolvimento de soluções técnicas para a indústria do couro.

- Março de 2021 – Stahl introduziu a linha de produtos Stahlite para uso nas etapas de recurtimento e engraxamento do processo de produção de couro úmido. Polímeros especiais são usados no lugar dos produtos químicos tradicionais de recurtimento e amaciamento no novo produto. Esses polímeros penetram mais profundamente na estrutura da fibra do couro, formando uma camada lisa sobre os feixes de fibras e fibrilas. Isso resulta em um couro automotivo leve que, quando comparado ao couro convencional, economiza até 30% do seu peso – em um automóvel de luxo com interior completo em couro. Isto elimina o excesso de peso associado a um interior de couro típico, levando a menor consumo de combustível em veículos convencionais e maior autonomia emveículos elétricos.

- Janeiro de 2020 –A LANXESS AG concluiu a venda de seu negócio de produtos químicos de cromo para a Brother Enterprises, fabricante chinesa de produtos químicos para couro. A LANXESS recebeu aproximadamente US$ 87 milhões após o fechamento do negócio. A Brother Enterprises também adquiriu a fábrica de Newcastle, na África do Sul, da LANXESS. O dicromato de sódio é produzido na fábrica e parte é convertido em ácido crômico. A LANXESS continuaria a produzir sais de curtimento de cromo a partir de dicromato de sódio exclusivamente para a Brother Enterprises sob contrato em Merebank, África do Sul, provavelmente até 2024.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado e concentra-se em aspectos cruciais, como empresas líderes, produtos e produtos. Além disso, oferece insights sobre as tendências do mercado e destaca desenvolvimentos vitais do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos. Inclui ainda dados históricos e prevê o crescimento da receita nos níveis global, regional e nacional e analisa as mais recentes dinâmicas e oportunidades de mercado do setor.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,20% durante 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto

|

|

Por indústria de uso final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 10,84 mil milhões de dólares em 2025 e deverá atingir 18,55 mil milhões de dólares em 2034.

Em 2025, o tamanho do mercado Ásia-Pacífico era de US$ 4,63 bilhões.

Registrando um CAGR de 6,20%, o mercado apresentará crescimento constante durante o período de previsão (2026-2034).

O segmento de calçados é a indústria de uso final líder no mercado.

A crescente demanda por couro para estofados para automóveis é um fator chave que impulsiona o crescimento do mercado.

Chemtan Company, Inc., Eastman Chemical Company, Stahl Holdings B.V., Pidilite Industries Limited e TFL Ledertechnik GmbH são os principais players do mercado.

A Ásia-Pacífico domina o mercado em termos de participação.

O crescente setor de calçados nos países em desenvolvimento provavelmente impulsionará a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco