Tamanho do mercado de microprocessadores, análise de participação e indústria, por arquitetura (RISC, CISC, híbrido e outros), por aplicação (computador, dispositivos móveis e tablets, industrial, consumidor, automotivo e governamental), por tamanho (menos de 10 nm, 10 nm – 22 nm e mais de 28 nm), por tamanho de bits (4, 8, 16 bits, 32 bits e 64 bits), por contagem de núcleos (menos de 4 núcleos, 8 núcleos, 16 núcleos e mais de 32 núcleos) e previsão regional, 2026–2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

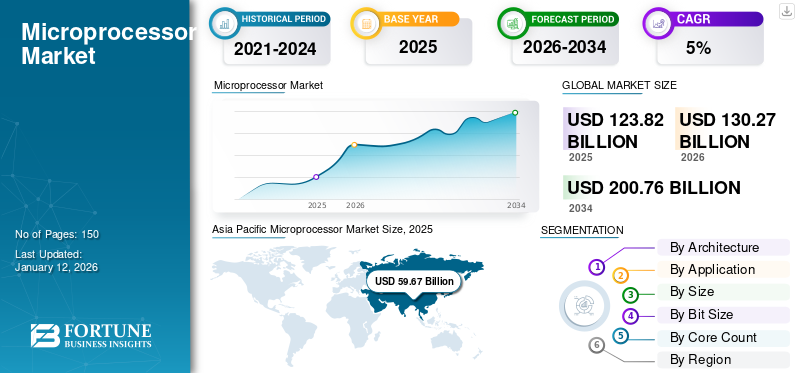

O tamanho do mercado global de microprocessadores foi avaliado em US$ 123,82 bilhões em 2025 e deve crescer de US$ 130,27 bilhões em 2026 para US$ 200,76 bilhões até 2034, exibindo um CAGR de 5,56% durante o período de previsão. A Ásia-Pacífico dominou o mercado com uma participação de 48,19% em 2025.

O mercado abrange o projeto, fabricação e distribuição de MPUs (unidades de microprocessamento), que são componentes integrantes de dispositivos eletrônicos. Este mercado é impulsionado pela crescente demanda por tecnologias de computação avançadas em setores como eletrônicos de consumo, automotivo, saúde, telecomunicações e automação industrial. Os principais players do mercado incluem Intel, AMD e Qualcomm, entre outros, juntamente com concorrentes emergentes. O mercado é caracterizado por rápidos avanços tecnológicos, incluindo nós de transistor menores, maior eficiência energética e integração de capacidades de inteligência artificial.

-

- De acordo com a Organização Mundial da Propriedade Intelectual (OMPI), a adopção de tecnologia na indústria da mobilidade aumentou 7,6% e os veículos eléctricos registaram um aumento substancial de 6,1% entre 2020 e 2021. Este aumento nos veículos eléctricos está a impulsionar o crescimento significativo do mercado.

A pandemia da COVID-19 influenciou e impulsionou significativamente a procura de dispositivos informáticos devido à mudança global para o trabalho remoto e a educação online. No entanto, as perturbações na cadeia de abastecimento esemicondutora escassez causou atrasos na produção e entrega, impactando várias indústrias dependentes de MPUs.

TENDÊNCIAS DE MERCADO DE MICROPROCESSADORES

Aumento da adoção de processadores personalizados e específicos para aplicações para impulsionar o mercado

A crescente adoção de processadores personalizados e específicos para aplicações é alimentada pela crescente demanda por soluções de alto desempenho e eficiência energética, adaptadas a indústrias e aplicações específicas. Setores como automotivo, saúde, eletrônicos de consumo e data centers estão adotando processadores projetados para atender às suas necessidades específicas. Por exemplo, a indústria automóvel utiliza microprocessadores especializados para permitir sistemas avançados de assistência ao condutor (ADAS) e tecnologias de veículos autónomos. Da mesma forma, os data centers contam com processadores otimizados para IA para lidar com aprendizado de máquina complexo einteligência artificialcargas de trabalho de forma eficiente.

Os avanços nas tecnologias de fabricação de semicondutores, incluindo nós de transistor menores (como 5 nm e 3 nm), facilitaram ainda mais o desenvolvimento de processadores personalizados, aumentando o poder computacional e a eficiência energética. Além disso, a proliferação de dispositivos IoT e aplicações de computação de ponta criou a necessidade de processadores que equilibrem desempenho com baixo consumo de energia. Espera-se que esta tendência se acelere à medida que as empresas investem em pesquisa e desenvolvimento para criar soluções inovadoras e específicas para aplicações, impulsionando o crescimento do mercado de microprocessadores.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da adoção de MPUs em dispositivos prontos para 5G para impulsionar o crescimento do mercado

A implantação da infraestrutura de rede 5G está ganhando impulso, impulsionada pela crescente demanda porsmartphonepoderosas unidades de microprocessamento (MPUs) baseadas em tecnologia para aproveitar totalmente a tecnologia de ondas milimétricas. A integração de MPUs em dispositivos móveis habilitados para 5G facilita o gerenciamento de transferência de dados, latência ultrabaixa, rápida transferência de dados e comunicação em tempo real, expandindo assim as capacidades de aplicações em veículos autônomos, assistência médica remota, realidade aumentada e infraestrutura de cidade inteligente.

Além disso, as MPUs em smartphones e sistemas de infoentretenimento de veículos autônomos são necessárias para processar dados complexos e comandos de voz, ampliando a aplicação das MPUs. Estas unidades permitem o processamento eficiente de comandos de voz em veículos elétricos inteligentes (EVs), ao mesmo tempo que registam dados de desempenho do veículo para otimizar a gestão da energia da bateria.

- Em janeiro de 2022, a Intel MobileEye lançou o sistema em chip (SoC) EyeQ Ultra, projetado especificamente para veículos autônomos. O EyeQ Ultra oferece 176 tera-operações por segundo, utilizando sua arquitetura avançada EyeQ para atender às demandas de desempenho de veículos elétricos autônomos.

Restrições de mercado

Taxa reduzida de desempenho em MPUs pode limitar o crescimento do mercado

A lei de Moore previu a duplicação da velocidade de processamento das MPUs e da contagem de transistores a cada dois anos desde a década de 1970, mas recentemente mostrou um progresso mais lento.

- Segundo dados da Organização Mundial da Propriedade Intelectual (OMPI), o aumento na velocidade de processamento foi de apenas 21,4% de 2019 para 2021.

Embora o crescimento exponencial no desempenho das MPUs tenha sido um fator-chave para a expansão do mercado, a capacidade de continuar a escalar a contagem de transistores e aumentar as velocidades de clock tornou-se cada vez mais difícil à medida que a tecnologia se aproxima dos seus limites físicos. A taxa de crescimento reduzida pode ser atribuída a vários factores, incluindo limitações namateriais semicondutores, consumo de energia e dissipação de calor, que restringem os ganhos de desempenho e dificultam a expansão do mercado.

Oportunidades de mercado

A expansão da Internet das Coisas (IoT) apresenta oportunidades significativas para o crescimento do mercado

O crescimento contínuo deInternet das Coisas (IoT)dispositivos em vários setores aumentou a demanda por MPUs otimizadas para aplicações IoT específicas. Esses dispositivos exigem MPUs compactos, econômicos, eficientes em termos de energia e capazes de lidar com tarefas de comunicação e processamento de dados em tempo real. Esta necessidade crescente de processadores especializados levou ao desenvolvimento de MPUs projetadas para operar de forma eficaz em ecossistemas IoT, garantindo conectividade perfeita e desempenho eficiente.

Além disso, a ascensão da computação edge, que inclui o processamento de dados mais próximo da fonte de geração, em vez de depender apenas de infraestruturas de nuvem centralizadas, acelera ainda mais a procura de MPUs adaptadas a dispositivos IoT. Os dispositivos edge requerem processadores que equilibrem a eficiência energética com a capacidade computacional, permitindo uma tomada de decisão mais rápida e uma latência reduzida. Portanto, a crescente adoção de IoT e tecnologias de computação de ponta impulsionará a crescente demanda por processadores.

ANÁLISE DE SEGMENTAÇÃO

Por Arquitetura

Inovações rápidas em processadores RISC para impulsionar o mercado

Com base na arquitetura, o mercado é dividido em RISC, CISC, híbrido, entre outros.

O segmento de computadores com conjunto de instruções reduzido (RISC) detinha a maior participação de mercado de 43,85% em 2026 e deverá crescer no maior CAGR durante o período de previsão. Isso se deve ao seu design eficiente, que permite execução mais rápida de instruções com menor consumo de energia, tornando-o ideal para aplicações em dispositivos móveis, sistemas embarcados e tecnologias baseadas em IA. A sua simplicidade e escalabilidade no tratamento de tarefas paralelas são fatores-chave que impulsionam a procura em vários setores, contribuindo para o seu rápido crescimento de mercado. Por exemplo,

- Em abril de 2023, o Ministério da Eletrônica e TI (MoS IT) revelou planos para lançar o chipset indígena da Índia até 2023-2024 por meio de seu programa Digital India RISC-V (DIR-V). A iniciativa visa impulsionar o desenvolvimento local de chips e estabelecer a Índia como um participante importante no movimento global de fabricação de chipsets de código aberto RISC-V.

O segmento de computação com conjunto complexo de instruções (CISC) detém a segunda maior participação de mercado, principalmente devido à sua capacidade de executar instruções complexas com menos linhas de código assembly. É adequado para aplicações que requerem alto poder computacional, como desktops e servidores. Embora menos eficientes em termos de energia do que o RISC, os processadores CISC oferecem desempenho robusto para sistemas legados e tarefas de computação de ponta, mantendo sua forte presença no mercado.

Por aplicativo

Crescente demanda por processadores avançados para impulsionar o crescimento do segmento de computadores

Com base na aplicação, o mercado é categorizado em computadores, dispositivos móveis e tablets, industrial, consumidor, automotivo e governamental.

O segmento de computadores detém a maior participação de mercado de microprocessadores devido ao seu amplo uso em computação pessoal, empresarial e empresarial, que exige processadores poderosos para lidar com tarefas complexas, como multitarefa,jogose criação de conteúdo. A demanda consistente por processadores de alto desempenho em laptops, desktops e estações de trabalho garante que os computadores continuem sendo o maior segmento do mercado. O segmento de computadores deverá deter 31,05% do mercado em 2026.

Espera-se que o segmento de dispositivos móveis e tablets cresça no maior CAGR durante o período de previsão devido à crescente demanda por dispositivos portáteis de alto desempenho com capacidades aprimoradas em áreas como jogos, streaming e produtividade. À medida que os consumidores dependem cada vez mais de smartphones e tablets para uma ampla gama de funções, a necessidade de MPUs potentes e energeticamente eficientes, adaptados a estes dispositivos, está a impulsionar a expansão segmental.

Espera-se que o segmento automotivo cresça no maior CAGR de 8,83% durante o período de previsão.

Por tamanho

Adoção generalizada de 10 nm a 22 nm em vários setores para impulsionar o crescimento do segmento

Com base no tamanho, o mercado está distribuído em menos de 10 nm, 10 nm – 22 nm e mais de 28 nm.

O segmento de 10 nm – 22 nm provavelmente deterá 41,09% da participação de mercado em 2026, devido ao equilíbrio entre desempenho, eficiência energética e custo-benefício oferecido por esses processadores, tornando-os amplamente utilizados em eletrônicos de consumo convencionais, sistemas automotivos e aplicações industriais. Esses nós representam uma tecnologia madura e confiável que é vital em uma ampla gama de aplicações.

Espera-se que o segmento inferior a 10 nm cresça no maior CAGR de 7,02% durante o período de previsão. Isso se deve à sua capacidade de oferecer desempenho superior, consumo reduzido de energia e maior densidade de transistores, essenciais para aplicações avançadas em IA, IoT ecomputação de alto desempenho. À medida que as indústrias adotam cada vez mais tecnologias de próxima geração, a procura por nós mais pequenos e mais eficientes está a impulsionar o crescimento do segmento. Por exemplo,

- Em maio de 2022, a AMD revelou seus processadores para desktop de 5 nm da série Ryzen 7000, construídos na arquitetura Zen 4, durante a palestra Computex 2022. Os processadores ofereceram compatibilidade de soquete AMS e duas vezes o volume de cache L2 por núcleo em comparação com versões anteriores.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tamanho de bit

Necessidade crescente de baixo consumo de energia e eficiência de custos para impulsionar o crescimento do segmento de 4, 8 e 16 bits

Com base no tamanho do bit, o mercado é dividido em 4, 8, 16 bits, 32 bits e 64 bits.

O segmento de 4, 8, 16 bits domina o mercado devido ao seu uso extensivo em sistemas embarcados em indústrias como automotiva,eletrônicos de consumoe automação industrial, onde o baixo consumo de energia e a eficiência de custos são essenciais. Esses processadores são ideais para tarefas simples de controle e monitoramento, mantendo sua ampla adoção em aplicações que exigem funcionalidade básica.

Prevê-se que o segmento de 32 bits detenha 44,30% da participação de mercado em 2026 e cresça no maior CAGR durante o período de previsão. Isto se deve à sua crescente aplicação em tecnologias avançadas, como dispositivos IoT, inteligência artificial e sistemas automotivos, que exigem maior poder de processamento e capacidade de memória. A capacidade dos processadores de 32 bits de lidar com cálculos complexos e suportar funcionalidades sofisticadas os posiciona como um facilitador essencial para dispositivos e sistemas de próxima geração.

O segmento de 64 bits deverá registrar um CAGR de 7,56% durante o período de previsão.

Por contagem principal

Capacidade de lidar com cargas de trabalho desafiadoras em vários setores para impulsionar o crescimento do segmento de 8 núcleos

Com base na contagem de núcleos, o mercado está dividido em menos de 4 núcleos, 8 núcleos, 16 núcleos e mais de 32 núcleos.

Prevê-se que o segmento de 8 núcleos domine a quota de mercado em 38,87% em 2026, devido à adoção generalizada em computação de alto desempenho, jogos e aplicações profissionais, onde um equilíbrio entre eficiência energética e capacidades multitarefa é crítico. Sua versatilidade e capacidade de lidar com cargas de trabalho exigentes em vários setores garantem seu destaque contínuo no mercado.

Espera-se que o segmento de 16 núcleos cresça no maior CAGR de 6,76% durante o período de previsão, impulsionado pela crescente demanda por computação avançada em áreas como inteligência artificial, análise de dados e aplicativos de servidor. Suas capacidades superiores de processamento paralelo e eficiência no tratamento de tarefas complexas e com uso intensivo de recursos os tornam ideais para tecnologias de próxima geração, alimentando o rápido crescimento neste segmento. Por exemplo,

- Em março de 2023, a Intel revelou seus microprocessadores Arrow Lake-S, com suporte para placas-mãe Z890, W880, B860 e Q870. O processador contava com 24 núcleos, ainda distribuídos em 8 núcleos de desempenho e 16 núcleos de eficiência, com suporte adicional para memória DDR5.

PERSPECTIVAS REGIONAIS DO MERCADO DE MICROPROCESSADORES

Com base na geografia, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Microprocessor Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado e deverá crescer no maior CAGR durante o período de previsão devido à forte presença da região de centros de fabricação de semicondutores e economias em desenvolvimento, como China e Índia. Por exemplo,

- O relatório de 2022 da Interos Inc. revela que as empresas em Taiwan respondem por mais de 60% da participação no mercado global de fabricação de semicondutores. Além disso, a concentração do mercado é notável, com apenas cinco empresas controlando 88,6% do mercado global de fabricação de semicondutores.

A rápida adoção de tecnologias avançadas, como 5G, IoT e IA, em setores como eletrônicos de consumo, automotivo e automação industrial acelera ainda mais o crescimento do mercado. Além disso, a crescente procura de smartphones, computadores portáteis e outros dispositivos eletrónicos nas economias emergentes, como a Índia e o Sudeste Asiático, contribui para o domínio da região e para a elevada taxa de crescimento.

A China lidera o mercado Ásia-Pacífico devido ao seu forte ecossistema de fabricação de semicondutores, apoiado por uma vasta rede de fundições, fábricas de montagem e capacidades de cadeia de fornecimento. As iniciativas governamentais para impulsionar a produção local e reduzir a dependência das importações, juntamente com investimentos em I&D para tecnologias avançadas, como IA e IoT, reforçam ainda mais o domínio da China na região. O mercado na China é estimado em US$ 23,18 bilhões em 2026.

O tamanho do mercado da Índia deverá ser avaliado em 4,36 mil milhões de dólares e o do Japão deverá ser avaliado em 8,71 mil milhões de dólares em 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte deverá ser o segundo maior mercado com US$ 42,52 bilhões em 2025, registrando o segundo maior CAGR de 5,33% durante o período de previsão devido ao seu ecossistema tecnológico avançado e à forte presença de players líderes, incluindo Intel, AMD e Qualcomm. Os elevados investimentos em investigação e desenvolvimento, juntamente com a adoção precoce de tecnologias emergentes, como a IA e a computação de ponta, impulsionam uma procura significativa na região. A infraestrutura de data center bem estabelecida dos Estados Unidos e o foco crescente na computação em nuvem estão impulsionando a demanda por microprocessadores nesta região. Além disso, é um importante contribuidor na região, impulsionado pelos avanços em IA, IoT e tecnologias de computação. O tamanho do mercado dos EUA é estimado em US$ 29,10 bilhões em 2025.

Europa

Prevê-se que a Europa seja o terceiro maior mercado, com um valor de 30,44 mil milhões de dólares em 2026. detém uma quota significativa do mercado, impulsionada pela sua robusta indústria automóvel, que depende cada vez mais de MPUs avançados para condução autónoma eveículo elétricosistemas. O forte foco da região na automação industrial e em soluções de energia renovável apoia ainda mais a procura de MPUs de alto desempenho. Além disso, as iniciativas governamentais para promover a produção local de semicondutores e reduzir a dependência das importações reforçam a posição da Europa no mercado global. Por exemplo,

- Em dezembro de 2022, a União Europeia destinou aproximadamente 288,2 milhões de dólares para o desenvolvimento de chips baseados na arquitetura aberta RISC-V, com o objetivo de alcançar a independência técnica. O financiamento, anunciado pela Empresa Comum EuroHC, destina-se a apoiar projetos centrados na construção de computadores de alto desempenho através da utilização de hardware e software RISC-V.

O mercado no Reino Unido é estimado em US$ 2,39 bilhões em 2026.

O tamanho do mercado da Alemanha está previsto em 2,40 mil milhões de dólares e o da França em 1,93 mil milhões de dólares em 2026.

Médio Oriente e África e América do Sul

Espera-se que o Médio Oriente e África acumulem um valor de 6,41 mil milhões de dólares em 2026 e o mercado do CCG deverá ser de 1,87 mil milhões de dólares em 2026. Prevê-se que os mercados do Médio Oriente, de África e da América do Sul cresçam ao ritmo mais lento devido à instabilidade económica e aos limitados avanços industriais e tecnológicos na região. O sector da electrónica de consumo impulsiona principalmente a procura de MPUs, mas o menor poder de compra e a adopção mais lenta de tecnologias avançadas podem dificultar o crescimento do mercado. Além disso, a falta de instalações locais significativas para a produção de semicondutores e a dependência das importações contribuem para a taxa mínima de crescimento da região.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes lançam novos produtos para fortalecer posições de mercado

Os principais players lançam novos portfólios de produtos para melhorar suas posições no mercado, aproveitando os avanços tecnológicos, atendendo às diversas necessidades dos consumidores e permanecendo à frente dos concorrentes. Além disso, as empresas do mercado priorizam o aprimoramento do portfólio e colaborações, aquisições e parcerias estratégicas para fortalecer suas ofertas de produtos. Esses lançamentos estratégicos de produtos ajudam as empresas a manter e expandir a sua quota de mercado numa indústria em rápida evolução.

Lista de empresas estudadas:

- Advanced Micro Devices, Inc. (EUA)

- Toshiba Corporation (Japão)

- Corporação Intel(NÓS.)

- Qualcomm Technologies, Inc. (EUA)

- Empresa de fabricação de semicondutores de Taiwan (Taiwan)

- Corporação NVIDIA (EUA)

- (EUA)

- STMicroeletrônica(Suíça)

- NXP Semiconductors (Holanda)

- Corporação IBM (EUA)

- Arm Limited (Reino Unido)

- (Taiwan)

- Samsung (Coreia do Sul)

- (China)

- Marvell (EUA)

- Texas Instruments Incorporated (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em dezembro de 2024, a Broadcom Inc. lançou sua plataforma 3.5D eXtreme Dimension System in Package, com o objetivo de permitir que empresas de IA de consumo desenvolvam aceleradores personalizados avançados ou XPUs.

- Em novembro de 2024, a NXP Semiconductors NV anunciou o lançamento da família i.MX 94. Esses processadores são projetados especificamente para aplicações em controladores lógicos programáveis (CLPs), controle industrial, telemática industrial e gateways automotivos, além de sistemas de controle predial e de energia.

- Em novembro de 2024, a Qualcomm Technologies, Inc. apresentou a plataforma móvel Snapdragon 8 Elite, afirmando-a como o sistema em um chip móvel mais poderoso e rápido do mundo. Esta plataforma incorpora tecnologias avançadas, incluindo a CPU Qualcomm Oryon personalizada de segunda geração, a GPU Qualcomm Adreno e um NPU Qualcomm Hexagon aprimorado, para fornecer melhorias de desempenho transformadoras.

- Em setembro de 2024, a Qualcomm Technologies, Inc. expandiu sua linha Snapdragon X Series com o lançamento da plataforma Snapdragon X Plus de 8 núcleos, oferecendo vida útil prolongada da bateria, desempenho excepcional e experiências Copilot+ alimentadas por IA para um público mais amplo.

- Em agosto de 2024, a IBM revelou especificações de arquitetura para seu IBM Spyre Accelerator e IBM Telum II Processor no Hot Chips 2024. Essas novas tecnologias têm como objetivo melhorar significativamente a capacidade de processamento em sistemas de mainframe IBM Z de próxima geração, facilitando o uso simultâneo de modelos tradicionais de IA e modelos de IA de linguagem grande por meio de um método inovador de IA de conjunto.

- Em maio de 2023, a STMicroelectronics lançou a segunda geração de suas MPUs STM32, apresentando uma nova arquitetura projetada para melhorar o desempenho e a segurança para aplicações industriais e de IoT. A nova geração baseia-se no ecossistema existente, oferecendo capacidades melhoradas para satisfazer as crescentes exigências destes sectores.

- Em março de 2024, a Toshiba iniciou remessas em volume de seus CIs de driver de porta da série SmartMCD, que apresentam ummicrocontrolador(MCU). O produto inicial da série, “TB9M003FG”, foi projetado especificamente para controle sem sensor de motores CC trifásicos sem escovas em aplicações automotivas, incluindo bombas de óleo, bombas de água, ventiladores e sopradores.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

Os investimentos nesta tecnologia criaram oportunidades significativas para o mercado, impulsionando a inovação e permitindo o desenvolvimento de processadores avançados e de alto desempenho. O aumento do financiamento em pesquisa e desenvolvimento facilitou avanços em áreas como IA, IoT e computação de ponta, expandindo o escopo das aplicações de microprocessadores em vários setores. Além disso, os investimentos em tecnologias de fabricação, incluindo nós de transistores menores e processos de fabricação aprimorados, melhoraram o poder de processamento e a eficiência energética, acelerando ainda mais o crescimento do mercado e abrindo novos caminhos para tecnologias de próxima geração. Por exemplo,

- Em outubro de 2024, a Intel lançou a linha de processadores Intel Core Ultra série 200S, desenvolvida para aprimorar as proficiências de IA para plataformas de desktop. A série apresenta cinco processadores desbloqueados com até 8 núcleos de desempenho de última geração e 16 eficientes de última geração, proporcionando desempenho até 14% maior em cargas multithread em comparação com a geração anterior.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e aplicações de produtos líderes. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca desenvolvimentos vitais do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos. A segmentação de mercado é mencionada abaixo:

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

|

Período de estudo |

2021-2034 |

|

|

Ano base |

2025 |

|

|

Ano estimado |

2026 |

|

|

Período de previsão |

2026-2034 |

|

|

Período Histórico |

2021-2024 |

|

|

Unidade |

Valor (US$ bilhões) |

|

|

Taxa de crescimento |

CAGR de 5,56% de 2026 a 2034 |

|

|

Segmentação |

Por arquitetura, aplicativo, tamanho, tamanho de bits, contagem de núcleos e região |

|

|

Segmentação |

Por Arquitetura

Por aplicativo

Por tamanho

Por tamanho de bit

Por contagem principal

Por região

|

|

|

Empresas perfiladas no relatório |

|

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado deverá atingir US$ 200,76 bilhões até 2034.

Em 2025, o tamanho do mercado era de US$ 123,82 bilhões.

O mercado deverá crescer a um CAGR de 5,56% durante o período de previsão.

Com base na aplicação, o segmento de informática lidera o mercado.

Prevê-se que a crescente adoção de MPUs em dispositivos prontos para 5G impulsione o crescimento do mercado.

Advanced Micro Devices, Inc., Toshiba Corporation, Intel Corporation e Qualcomm Technologies, Inc., são os principais players do mercado.

A Ásia-Pacífico detém a maior participação de mercado.

Espera-se que a Ásia-Pacífico cresça no maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco