Middle East Flour Market Size, Share & Industry Analysis, By Type (Gluten Containing Flour [All Purpose Flour {Flour No. 2, Patent Flour, and Others}, Atta Flour {Flour No. 2, Multigrain and Others}], Gluten Free Flour [Almond Flour, Coconut Flour, Chickpea Flour, Rice Flour, Corn Flour, and Others]), and Flour Premixes [Cake Mix, Cookie Mix, Bread Mix e outros], por natureza (orgânicos e convencionais), por canal de distribuição (varejo [supermercados/ hipermercados, lojas de conveniência, varejistas on-line e outros] e serviço de alimentação) e previsão regional, 2024-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

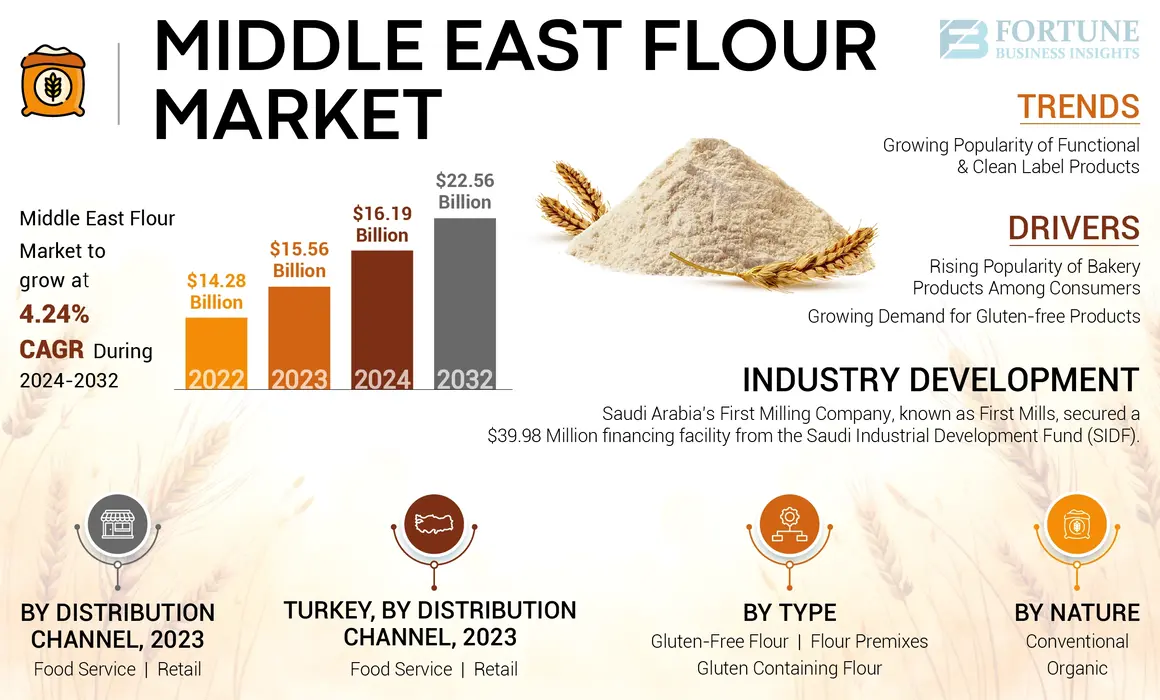

O tamanho do mercado de farinha do Oriente Médio foi avaliado em US $ 15,56 bilhões em 2023. O mercado deve crescer de US $ 16,19 bilhões em 2024 para US $ 22,56 bilhões em 2032, exibindo uma CAGR de 4,24% durante o período de previsão. Alguns dos fabricantes de farinha proeminentes incluem o AGTHIA GROUP PJSC, ULUSOIY FLOUR Mills, Omã Flour Mills S.A.O.G e First Mills.

A farinha é um ingrediente fino e em pó feito por grãos, raízes, feijões, nozes ou sementes. O tipo mais comum é a farinha de trigo, que é o principal ingrediente do pão, um alimento básico para muitas culturas. O consumo de farinha da região é dominado principalmente pela Turquia, Emirados Árabes Unidos e Arábia Saudita, que detêm as maiores quotas de mercado. Os Emirados Árabes Unidos são observados por suas altas taxas de consumo, enquanto a Arábia Saudita e Israel devem testemunhar um crescimento promissor durante o período de previsão. Além disso, o rápido crescimento populacional no Oriente Médio, juntamente com a urbanização, levou a uma demanda crescente por alimentos básicos, como pão,produtos de padaria, macarrão e outros produtos à base de farinha. A população urbana em expansão também leva a uma maior dependência de alimentos processados e de conveniência que exigem farinha como ingrediente primário.

Dinâmica de mercado

Motoristas de mercado

A crescente popularidade dos produtos de panificação entre os consumidores para promover o crescimento do mercado

Os itens de padaria têm importância cultural substancial no Oriente Médio, com alimentos tradicionais, como pão pita, pães e bolos saborosos, sendo grampos em muitos domicílios. Os fortes laços culturais com esses produtos garantem uma demanda consistente por farinha, pois são parte integrante das refeições diárias e ocasiões festivas. A adoção de hábitos alimentares ocidentais levou a um aumento no consumo de assados como bolos,biscoitose doces. Essa tendência é particularmente pronunciada entre os consumidores mais jovens, que estão mais inclinados a experimentar novos produtos e sabores, aumentando assim a demanda por farinha usada nesses itens assados.

Crescente demanda por produtos sem glúten que impulsionam o crescimento do mercado

Recentemente, houve um aumento no diagnóstico de doença celíaca e sensibilidade ao glúten em toda a região. De acordo com o estudo publicado pela Faculdade de Medicina, a Universidade de Alfaisal, Riyadh, na Arábia Saudita, a doença celíaca tem a maior prevalência entre a população adulta em geral, em torno de 3,2%, onde as mulheres têm uma maior prevalência de doença celíaca do que os homens. O movimento mais amplo de saúde e bem-estar levou muitos consumidores, incluindo aqueles sem restrições alimentares específicas, a perceber produtos sem glúten como alternativas mais saudáveis. Essa mudança na percepção do consumidor está alimentando a demanda por farinha sem glúten e produtos relacionados como parte de uma dieta equilibrada.

Restrições de mercado

As limitações agrícolas restringem significativamente o crescimento do mercado

A região enfrenta limitações agrícolas significativas devido à sua árida escassez de clima e água. Essas condições limitam a produção local de trigo, dificultando a obtenção de auto-suficiência no suprimento de farinha. Eventos climáticos extremos e mudanças nas condições climáticas exacerbam ainda mais esses desafios, impactando o rendimento das culturas e a sustentabilidade agrícola. De acordo com o Ministério das Mudanças e Meio Ambiente dos Emirados Árabes Unidos, os Emirados Árabes Unidos estão localizados em uma zona árida, onde o ambiente do deserto representa mais de três quartos da área total do país. O país é caracterizado por altas temperaturas, baixa precipitação, solo pobre e falta de cursos de água naturais, afetando o setor agrícola do país.

Oportunidades de mercado

Adoção de tecnologias modernas na moagem de farinha para expandir os recursos de produção

A adoção de tecnologias modernas na moagem de farinha está revolucionando a indústria, permitindo que as usinas expandam suas capacidades de produção e atendam às demandas em evolução dos consumidores. A moagem de farinha na região passou de moinhos de pedra tradicionais para moinhos de rolos automatizados sofisticados. Essas usinas modernas utilizam sistemas computadorizados que otimizam o processo de moagem, levando a maior eficiência, melhor qualidade do produto e maior capacidade de produção. Por exemplo, projetos recentes no Egito testemunharam a conversão de usinas de pedra antigas em instalações modernas equipadas com moinhos avançados e sistemas de controle centralizados, permitindo a produção de farinha dupla em espaço reduzido. À medida que a indústria continua a evoluir, a integração de tecnologias avançadas será crucial para as fábricas permanecerem competitivas e atender às necessidades de mudança dos consumidores.

Tendências do mercado de farinha do Oriente Médio

Crescente popularidade de produtos de etiquetas funcionais e limpas para combustível o crescimento do mercado

Os consumidores estão cada vez mais adotando estilos de vida mais saudáveis, levando a um aumento na demanda por farinhas funcionais que oferecem benefícios nutricionais aprimorados, como maior teor de proteínas e níveis mais baixos de gordura. Essa mudança é particularmente notável entre indivíduos com restrições alimentares, como aqueles com doença celíaca, que buscam opções sem glúten. Essa consciência é ainda mais alimentada pela crescente prevalência de problemas de saúde relacionados ao estilo de vida, como obesidade e doenças cardiovasculares, que levaram os consumidores a procurar alternativas mais saudáveis. De acordo com a Organização Mundial da Saúde (OMS), cerca de 34% das mortes causadas por doenças não transmissíveis no Oriente Médio são devidas a doenças cardiovasculares. A pandemia Covid-19 acelerou ainda mais essa tendência, pois os consumidores buscam produtos que apóiam sua saúde e bem-estar.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto do Covid-19

A pandemia Covid-19 teve um impacto significativo no crescimento do mercado de farinha do Oriente Médio, positivo e negativo. A pandemia causou uma desaceleração econômica no Oriente Médio, com declínios na produção de petróleo, turismo e remessas. Esse poder reduzido de gastos com consumidores impactou a demanda por farinha e outros produtos alimentícios. Com restaurantes, cafés e padarias fechadas ou operando com capacidade reduzida, a demanda por farinha doServiço de alimentaçãoO setor diminuiu bruscamente. Com mais pessoas ficando em casa durante os bloqueios, houve um aumento na cozinha e no cozimento em casa. Isso aumentou a demanda por farinha através dos canais de varejo, compensando algumas das perdas do setor de serviços de alimentação. A pandemia acelerou a mudança em direção a compras e entrega on -line. Os produtores e varejistas de farinha adaptados ao expandir suas ofertas de comércio eletrônico, permitindo que os consumidores comprem a farinha e outros itens alimentares on-line.

Análise de segmentação

Por análise de tipo

Glúten contendo leads de segmento de farinha devido à ampla disponibilidade e acessibilidade

Com base no tipo, o mercado é segmentado em glúten contendo farinha, farinha sem glúten e pré-misturas de farinha. Espera-se que o segmento de farinha contendo glúten domine o mercado de farinha do Oriente Médio. Os grãos contendo glúten, como o trigo, são parte integrante das dietas tradicionais do Oriente Médio. Alimentos como pão, doces e vários assados são componentes essenciais das refeições diárias, tornando a farinha que contém glúten um grampo em famílias e estabelecimentos de serviço de alimentação. As farinhas contendo glúten são geralmente mais acessíveis em comparação com as farinhas sem glúten especiais. Essa vantagem de preço os torna mais acessíveis a uma base de consumidores mais ampla, especialmente em uma região onde considerações econômicas desempenham um papel significativo nas decisões de compra de alimentos.

O segmento de farinha sem glúten é reconhecido como o segmento que mais cresce no mercado. Os estilos de vida em evolução da região, incluindo mudanças alimentares influenciadas pela globalização, contribuíram para um maior reconhecimento de problemas de saúde relacionados ao glúten. À medida que mais pessoas se tornam informadas sobre os efeitos adversos do glúten, elas estão optando por alternativas sem glúten.

A rápida urbanização no Oriente Médio levou à mudança de padrões alimentares, com mais pessoas dependendo de alimentos processados e de conveniência. Os pré -misturas de farinha se encaixam bem nessa tendência, fornecendo uma solução fácil para moradores urbanos ocupados.

Por natureza análise

O segmento convencional garantiu uma posição proeminente devido à ampla viabilidade econômica

Com base na natureza, o mercado é distribuído em orgânico e convencional. Espera -se que o segmento convencional mantenha uma grande parte do mercado de farinha. O domínio do segmento de farinha convencional no mercado do Oriente Médio é reforçado por seu papel estabelecido nas práticas tradicionais de cozimento e culinária, juntamente com o crescente interesse em produtos orientados para a saúde que incluem variantes funcionais. A viabilidade econômica da produção convencional de farinha, incluindo custos mais baixos em comparação com a farinha especializada, a torna uma opção atraente para consumidores e fabricantes. Esse fator econômico apóia seu domínio contínuo no mercado, apesar do crescente interesse em farinha alternativa.

O segmento de farinha orgânica deve experimentar um crescimento significativo no mercado de farinha do Oriente Médio. Os consumidores do Oriente Médio estão se tornando cada vez mais cientes dos potenciais benefícios à saúde associados à farinha orgânica. É percebido como uma alternativa mais saudável, pois é cultivada sem o uso de fertilizantes sintéticos, pesticidas ou produtos químicos nocivos. Há uma tendência crescente em relação a produtos de etiqueta limpa, onde os consumidores preferem alimentos minimamente processados com ingredientes simples e reconhecíveis. A farinha orgânica se alinha bem com essa tendência, pois está livre de aditivos e conservantes artificiais.

Por análise de canal de distribuição

Serviço de alimentação emergiu como segmento dominante devido a alto uso na indústria de serviços de alimentação

Com base no canal de distribuição, o mercado é distribuído em varejo (supermercados/ hipermercados, lojas de conveniência, varejistas on -line e outros) e serviço de alimentação. O segmento de serviços de alimentação domina o mercado de farinha do Oriente Médio. A região está experimentando rápida urbanização e crescimento populacional, levando a uma maior demanda por opções de refeições. À medida que as cidades se expandem, novos restaurantes, cafés e lojas de alimentos estão sendo estabelecidos, aumentando significativamente o consumo de produtos à base de farinha.

O canal de varejo deve experimentar um crescimento significativo devido a uma inclinação crescente em relação aos produtos de conveniência, e os alimentos prontos para consumo estão reformulando o comportamento do consumidor. A proliferação de supermercados e hipermercados aumenta o acesso ao consumidor a uma variedade de produtos de farinha. Esses gigantes de varejo oferecem uma seleção abrangente, atendendo a diversas necessidades e preferências do consumidor, o que é crucial para impulsionar o crescimento das vendas no mercado de farinha.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva regional do mercado de farinha

Com base nos países, o mercado é distribuído em Israel, Catar, Arábia Saudita, Turquia, Emirados Árabes Unidos e o resto do Oriente Médio.

Peru

A Turquia lidera no mercado e detém a maior participação de mercado de farinha de 27,73% em 2023. A auto-suficiência no trigo desempenha um papel crucial na indústria de farinha da Turquia, contribuindo significativamente para sua posição como um dos principais exportadores globais. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), a produção de trigo da Turquia aumentou de 17.250 (000 toneladas) em 2022/2023 para 21.000 (000 toneladas) em 2023/2024. Essa auto-suficiência no trigo permite que as fábricas de farinha turcas utilizem grãos domésticos de alta qualidade, essenciais para a produção de vários tipos de farinha que atendem aos padrões internacionais. A capacidade de misturar o trigo importado para aprimoramentos específicos da qualidade garante que a farinha turca permaneça competitiva globalmente.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Arábia Saudita

A demanda por farinha na Arábia Saudita é impulsionada por vários fatores-chave que refletem tendências socioeconômicas e preferências do consumidor. A privatização das fábricas de farinha na Arábia Saudita transformou significativamente o cenário do mercado, refletindo reformas econômicas mais amplas e objetivos estratégicos. A privatização de fábricas de farinha estatal promoveu concorrência e eficiência dentro da indústria. Essa mudança permitiu que as empresas privadas inovassem e diversificassem suas ofertas de produtos, atendendo às preferências em evolução do consumidor e aumentando a dinâmica geral do mercado.

Emirados Árabes Unidos

O crescimento do mercado de farinha dos Emirados Árabes Unidos é impulsionado por vários fatores que refletem as mudanças demográficas, padrões de consumo e condições econômicas na região. A população dos Emirados Árabes Unidos inclui um número substancial de expatriados da Ásia, Europa e Oriente Médio, cada um trazendo suas tradições culinárias únicas. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), cerca de 12% da população são cidadãos dos Emirados Árabes Unidos, e os 88% restantes da população são compostos de expatriados. Essa diversidade levou a maior demanda por farinhas especializadas que atendem às necessidades específicas de diferentes cozinhas étnicas, como todofarinha de trigoPara o pão indiano, farinha de arroz para pratos asiáticos e farinha de milho para receitas tradicionais do Oriente Médio.

Israel

Israel tem testemunhado uma mudança nas preferências do consumidor em relação às opções de farinha mais saudáveis e alternativas, como produtos integrais e sem glúten. O aumento da intolerância ao glúten e da consciência da doença celíaca levou a um aumento da demanda por farinha sem glúten. O Ministério da Saúde de Israel, em 2021, estimou que a proporção de pacientes celíacos, diagnosticados e não diagnosticados, é de 1: 100 para 1: 150, ou seja, 62.000 a 93.000 pessoas em Israel. Os consumidores estão buscando alternativas que ofereçam benefícios nutricionais sem glúten, que se tornaram um segmento significativo no mercado de farinha.

Catar

O crescimento econômico geral no Catar levou a um aumento na renda disponível entre os consumidores, permitindo que eles gastem mais em produtos alimentares de qualidade. Essa estabilidade econômica suporta níveis mais altos de consumo de vários produtos à base de farinha em diferentes setores, incluindo varejo e serviço de alimentação.

Resto do Oriente Médio

O restante do Oriente Médio está passando por um rápido crescimento e urbanização da população, o que aumenta significativamente a demanda por produtos à base de farinha. Áreas urbanas como Egito, Marrocos, Kuwait e Omã no Oriente Médio estão passando por um rápido crescimento devido ao turismo. Essa urbanização leva a mudanças nos hábitos alimentares, com uma crescente preferência por alimentos de conveniência que utilizam a farinha como ingrediente primário. O crescente número de cadeias e padarias de fast-food também contribui para o aumento do consumo de farinha.

Cenário competitivo

Principais players do mercado de farinha

Os líderes de mercado estão embarcados na expansão básica, seguidos pelo aumento da participação em exposições de alimentos

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O mercado de farinha do Oriente Médio é fragmentado com a presença de vários players grandes, médios e em pequena escala no mercado. Leading players such as Agthia Group PJSC, Ulu soy Flour Mills, Oman Flour Mills S.A.O.G, First Mills, and International Foodstuffs Co. (IFFCO) held nearly 13.96% of the Middle East flour market share in 2023. The prominent players in the market are embarking upon two strategies – base expansion, followed by increasing participation in food exhibitions to expand their flour offerings, along with strengthening their presence na região. As empresas também estão lançando ativamente novos produtos para melhorar sua presença no mercado. Por exemplo, em novembro de 2021, a Omã Flour Mills Company lançou um produto de trigo chamado 'Bur'. O novo produto é uma farinha de alta qualidade e para a pedra para fazer pães e rolos marrons saudáveis.

Lista de principais empresas de mercado de farinha perfiladas:

- Grupo Agthia PJSC (Abu Dhabi)

- Mills da Arábia(Arábia Saudita)

- Bob's Red Mill Natural Foods, Inc. (EUA)

- Primeiros Mills(Arábia Saudita)

- Fazenda Verde (Emirados Árabes Unidos)

- International Foodstuffs Co. (IFFCO) (Emirados Árabes Unidos)

- Kuwait Flour Mills & Bakeries Company(Kuwait)

- Omã Flour Mills S.A.O.G(Omã)

- Mills de farinha do Catar (Catar)

- ULUSOIY FLOR MOINHS (Turquia)

Principais desenvolvimentos da indústria:

- Junho de 2024:A primeira empresa de moagem da Arábia Saudita, conhecida como First Mills, garantiu uma instalação de financiamento de US $ 39,98 milhões do Fundo de Desenvolvimento Industrial da Arábia Saudita (SIDF). Esse financiamento será direcionado para reestruturar capital de giro e aprimorar as operações comerciais da empresa.

- Abril de 2024:A First Mills iniciou operações comerciais em seu novo Durum Mill, localizado em sua fábrica em Jeddah. Esta fábrica foi uma decisão significativa, pois é a primeira do gênero na Arábia Saudita, projetada para produzir semolina para massas, doces e outros produtos.

- Fevereiro de 2024:A International Foodstuffs Co. (IFFCO) anunciou sua participação na próxima exposição de Gulfood no Dubai World Trade Center. A empresa mostraria suas principais marcas, como Al Baker, London Dairy, Tiffany, Noor e outros.

- Fevereiro de 2024:A Kuwait Flour Mills & Bakeries Company participou da exposição Gulfood 2024 em Dubai. A empresa é um principal estabelecimento da indústria de alimentos no Kuwait, especializado na produção de farinha, biscoitos, pão, óleos vegetais e massas.

- Dezembro de 2023:A ULUSOIY Flour Mills expandiu suas operações abrindo uma nova fábrica em Hatay, Turquia. Esse movimento estratégico aumentou significativamente a capacidade diária de produção de farinha da empresa para 4.200 toneladas, reforçando sua posição como líder no mercado de farinha turca.

- Janeiro de 2022:A Kuwait Flour Mills & Bakeries Company abriu uma nova loja de padaria Al-Yarmouk. Esta padaria faz parte dos esforços de expansão da KFMB para melhorar sua presença no varejo no Kuwait. A empresa vem abrindo ativamente novas lojas para atender à crescente demanda por seus produtos, que incluem uma variedade de assados, farinha e outros itens alimentares.

Análise de investimento e oportunidades

Gama diversificada de produtos e inovações tecnológicas para proporcionar oportunidades de mercado

Atualmente, há um interesse crescente em farinhas especializadas, como amêndoas, coco e farinha de quinoa. Os investidores podem explorar oportunidades nesses mercados de nicho, à medida que as tendências de saúde continuam a influenciar as escolhas do consumidor. A adoção de plataformas digitais para distribuição e vendas está ganhando força. As empresas que alavancam o comércio eletrônico podem melhorar o alcance do mercado e a eficiência operacional.

Cobertura do relatório

O relatório de pesquisa de mercado do Oriente Médio inclui uma visão geral do mercado, bem como informações quantitativas e qualitativas. Ele também oferece uma análise detalhada da taxa de dimensionamento e crescimento do mercado para todos os segmentos possíveis. Várias idéias -chave apresentadas no relatório são uma visão geral dos mercados relacionados, cenário competitivo, desenvolvimentos recentes do setor, como fusões e aquisições, cenário regulatório em países críticos e tendências de mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Relatar escopo e segmentação

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2023 |

|

Ano estimado |

2024 |

|

Período de previsão |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Unidade |

Valor (US $ bilhões) |

|

Taxa de crescimento |

CAGR de 4,24% de 2024 a 2032 |

|

|

Por tipo

|

|

Por natureza

|

|

|

Por canal de distribuição

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights diz que o tamanho do mercado regional foi avaliado em US $ 15,56 bilhões em 2023.

O mercado deve crescer em um CAGR de 4,24% durante o período de previsão de 2024-2032.

O glúten que contém o segmento de farinha lidera no mercado regional.

A crescente popularidade dos produtos de panificação entre os consumidores e a crescente demanda por produtos sem glúten são os principais fatores que impulsionam o crescimento do mercado.

ULU Soy Flour Mills, Agthia Group PJSC, Omã Flour Mills S.A.O.G e First Mills são alguns dos principais players do mercado regional.

A Turquia manteve a maior parte do mercado durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2023

- 2019-2022

- 180

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco