Tamanho do mercado de farmacogenômica, participação e análise da indústria, por tipo (produtos {consumíveis e equipamentos} e serviços), por técnicas (sequenciamento de próxima geração, reação em cadeia da polimerase, microarrays, hibridização in-situ e outros), por aplicação (medicina personalizada, descoberta de medicamentos e outros), por doença (oncologia, neurologia, cardiologia e outros), por usuário final (institutos acadêmicos e de pesquisa, farmacêuticos e biotecnologia Empresas e Outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

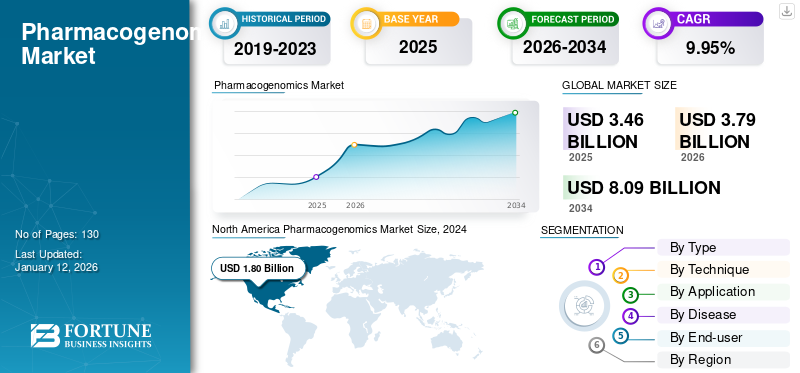

O tamanho do mercado global de farmacogenômica foi avaliado em US$ 3,46 bilhões em 2025. O mercado deverá crescer de US$ 3,79 bilhões em 2026 para US$ 8,09 bilhões até 2034, exibindo um CAGR de 9,95% durante o período de previsão. A América do Norte dominou o mercado farmacogenômico com uma participação de mercado de 39,47 em 2025.

Farmacogenômica refere-se ao estudo dos genes para compreender e analisar a resposta dos medicamentos a aquele paciente específico. Também desempenha um papel proeminente na descoberta e desenvolvimentomedicina de precisão. Além disso, o estudo também ajuda os profissionais de saúde a tomar decisões sobre regimes de tratamento que terão efeitos colaterais mínimos ou nulos para o paciente.

O crescimento do mercado é atribuído aos avanços tecnológicos nas tecnologias de sequenciamento, ao aumento da demanda por medicina personalizada e aos extensos investimentos em novas opções terapêuticas. Além disso, projeta-se também que a crescente demanda por terapias direcionadas impacte positivamente o mercado.

Alguns dos principais players são Illumina Inc., Qiagen, Thermo Fisher Scientific e PacBio, que se concentram em avanços tecnológicos, investimentos extensivos e lançamentos de novos produtos com capacidades aprimoradas para manter uma participação substancial no mercado. Além disso, estima-se também que o forte foco em parcerias e colaborações estratégicas acelere o crescimento do mercado.

DINÂMICA DE MERCADO

Drivers de mercado

Forte ênfase na medicina personalizada e avanços no sequenciamento impulsionam o crescimento do mercado

A crescente mudança em direção à medicina personalizada é um dos fatores proeminentes que impactam o crescimento do mercado. À medida que o mercado testemunha uma crescente consciencialização entre os pacientes e também entre os profissionais de saúde sobre os benefícios das terapias direcionadas, espera-se que a procura por testes farmacogenómicos cresça.

Além disso, os avanços no sequenciamento de próxima geração (NGS) ebioinformáticatambém se estima que tenham um impacto positivo no mercado. Além disso, o fardo crescente das doenças crónicas e o envelhecimento da população estão a catalisar a procura de medicamentos mais eficazes e seguros, aumentando a necessidade de decisões terapêuticas baseadas na genética.

- Por exemplo, em junho de 2025, a bioMérieux anunciou um acordo para adquirir a Day Zero Diagnostics, uma empresa sediada nos EUA envolvida em diagnósticos baseados em sequenciação do genoma. Esta aquisição estratégica ajudará a empresa a fortalecer seu portfólio de sequenciamento de próxima geração (NGS) e diagnóstico rápido.

Restrições de mercado

Falta de padronização para testes genéticos e sua interpretação para dificultar o crescimento do mercado

Apesar dos avançosgenômicociência, existe uma variabilidade considerável na recolha, análise e utilização de dados farmacogenómicos em diferentes laboratórios e sistemas de saúde. Esta inconsistência muitas vezes leva a disparidades nos resultados dos testes, tornando um desafio para os médicos basearem com confiança as decisões de tratamento na informação genética. Além disso, não existe um quadro universalmente aceite para a interpretação e notificação de resultados farmacogenómicos, o que acrescenta ainda mais complexidade à integração destes testes nas práticas clínicas de rotina.

- Por exemplo, de acordo com um estudo publicado por investigadores da Universidade de Exeter em Fevereiro de 2021, a tecnologia de testes genéticos não é fiável para detectar variantes muito raras. Ainda segundo o estudo, os testes apresentam variações.

Além disso, estima-se que a ausência de directrizes regulamentares coordenadas e de políticas de reembolso entre os países dificulte também a adopção da farmacogenómica.

Oportunidades de mercado

Integração de IA para oferecer soluções de desenvolvimento, fornecendo resultados ideais

A integração da farmacogenômica eIAestá impactando amplamente a mudança de foco em novas técnicas em comparação com a tomada de decisões clínicas tradicionais e a medicina personalizada. A farmacogenômica alimentada por IA possui capacidade para identificar marcadores genéticos relacionados a doenças específicas. Além disso, esta incorporação de IA permite a personalização da dosagem do medicamento juntamente com a previsão dos resultados do tratamento, levando subsequentemente a resultados de tratamento e atendimento ao paciente superiores.

Além disso, os participantes do mercado estão se concentrando substancialmente na implementação de estratégias de crescimento, que deverão impulsionar ainda mais o mercado.

- Por exemplo, em dezembro de 2024, a PGxAI angariou 1,5 milhões de dólares através de rondas de financiamento em série. Este financiamento será utilizado para remodelar a medicina de precisão com a ajuda do seu algoritmo proprietário. A empresa planeja atingir esse objetivo em colaboração com a InterSystems, empresa líder no gerenciamento de dados de pacientes.

Desafios de mercado

Dificuldades nas funcionalidades de transferência de dados nas plataformas farmacogenômicas e EHR para oferecer um desafio

Atualmente, o mercado enfrenta a questão da integração de dados farmacogenômicos em registros eletrônicos de saúde (EHRs) e sistemas de apoio à decisão clínica. Mesmo quando são realizados testes farmacogenómicos, a falta de interoperabilidade perfeita entre as plataformas de testes e os sistemas de TI de cuidados de saúde significa que informações genéticas valiosas são frequentemente subutilizadas ou completamente inacessíveis no local de atendimento. Actualmente, várias instituições estão envolvidas em actividades de investigação e desenvolvimento para encontrar soluções óptimas.

- Por exemplo, em agosto de 2024, o Departamento de Assuntos de Veteranos dos EUA anunciou o seu plano para estudar a automação dos seus dados farmacogenómicos em sistemas EHR para uma melhor interoperabilidade. A equipe está trabalhando em seu impacto e recomendações.

Além disso, a complexidade da interpretação das interações gene-medicamento requer ferramentas sofisticadas de suporte clínico que ainda estão em evolução e não são adotadas de maneira uniforme. Sem uma integração digital fiável e acessível, a farmacogenómica permanece isolada do fluxo de trabalho do médico, criando um grande estrangulamento na sua implementação clínica e na sua escalabilidade a longo prazo.

TENDÊNCIAS DO MERCADO FARMACOGENÔMICA

Incorporação de Biomarcadores Farmacogenômicos em Ensaios Clínicos

O espaço do mercado farmacogenómico está a testemunhar uma integração crescente de biomarcadores farmacogenómicos em ensaios clínicos e rotulagem de medicamentos. Agências reguladoras como a FDA e a EMA reconhecem cada vez mais a importância da variabilidade genética na resposta aos medicamentos, levando as empresas farmacêuticas a integrar parâmetros farmacogenómicos no início do processo de desenvolvimento de medicamentos. Esta tendência está levando ao desenvolvimento de diagnósticos complementares e medicamentos de precisão adaptados aos perfis genéticos individuais.

- Por exemplo, em agosto de 2024, a Illumina, Inc. recebeu a aprovação da FDA para seudiagnóstico in vitro (DIV)Teste abrangente TruSight Oncology (TSO). O FDA também aprovou suas duas primeiras indicações diagnósticas complementares. Este teste recém-introduzido é capaz de investigar mais de 500 genes com o objetivo de traçar o perfil do tumor sólido de um paciente.

Além disso, há um aumento no uso de estudos de genômica populacional em larga escala para descobrir novas interações entre genes e medicamentos, o que está ajudando a expandir a relevância clínica e a utilidade da farmacogenômica.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto da COVID-19

A pandemia COVID‑19 teve um impacto multidimensional no mercado. Agiu como um catalisador significativo para atividades de pesquisa e desenvolvimento e destacou a relevância dos fatores genéticos na resposta terapêutica. Por outro lado, a pandemia também perturbou a inovação farmacogenómica não relacionada com a COVID. Hospitais e laboratórios priorizaram diagnósticos e cuidados com a COVID, desviando a atenção dos serviços farmacogenômicos contínuos ebiomarcadordesenvolvimento.

Além disso, as interrupções na cadeia de abastecimento durante os confinamentos afetaram o acesso aos reagentes e às plataformas de testes, atrasando ainda mais as iniciativas PGx. Além disso, recursos financeiros e pessoais substanciais foram redirecionados para enfrentar a pandemia, o que retardou o avanço de novos biomarcadores PGx e os esforços de rotulagem de medicamentos pós-pandemia.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Número crescente de ensaios clínicos de medicina de precisão para impulsionar o crescimento do segmento de serviços

Com base no tipo, o mercado é classificado em produtos e serviços.

O segmento de serviços dominou o mercado em 2024 devido à crescente demanda pormedicina personalizadae o papel vital desempenhado pelos serviços na conversão de dados brutos em insights acionáveis. O segmento de serviços lida principalmente com interpretação, análise e relatórios clínicos de dados, o que permite aos profissionais de saúde tomar decisões de tratamento. Além disso, estima-se que o aumento do número de lançamentos de produtos com capacidades aprimoradas também tenha um impacto positivo no crescimento do segmento.

- Por exemplo, em outubro de 2023, a QIAGEN anunciou o lançamento do seu Pharmacogenomic Insights (PGXI), uma nova base de conhecimento, desenvolvida especificamente para ajudar investigadores translacionais e científicos a obter uma compreensão abrangente das respostas dos pacientes aos medicamentos.

Estima-se que o segmento de produtos registre um CAGR considerável durante o período de previsão. Certos factores, como um número crescente de ensaios clínicos para medicamentos de precisão, o aumento dos investimentos em investigação e desenvolvimento e a instalação de novas instalações para impulsionar o crescimento do segmento até 2032.

Por técnica

Avanços tecnológicos e capacidade de sequenciamento de próxima geração para oferecer análises detalhadas aceleram o crescimento do segmento

Com base na técnica, o mercado é segregado emsequenciamento de próxima geração, reação em cadeia da polimerase, microarranjos, hibridização in situ e outros.

O sequenciamento de próxima geração detinha uma parcela significativa do mercado em 2024. O NGS oferece genotipagem abrangente analisando simultaneamente um número substancial de variantes genéticas e as influências multigênicas das reações medicamentosas. Esta importante funcionalidade desempenha um papel importante na farmacogenômica, levando à adoção considerável da tecnologia. Além disso, a escalabilidade e a automação dos fluxos de trabalho NGS também deverão impactar positivamente o crescimento do segmento.

- Por exemplo, em maio de 2024, a Oxford Nanopore Technologies anunciou o lançamento do seu novo Programa Beta de Farmacogenómica (PGx) para impulsionar o desenvolvimento de medicamentos personalizados. A empresa está conduzindo este programa em colaboração com a Twist Bioscience, que está oferecendo sua tecnologia de enriquecimento de alvo de sequenciamento de próxima geração (NGS), especificamente para este estudo.

Reação em Cadeia da Polimerase (PCR)continua a deter a segunda maior participação de mercado devido à sua alta sensibilidade, especificidade, acessibilidade e rápido tempo de resposta para detectar variantes genéticas conhecidas. Além disso, as plataformas PCR, especialmente nos países emergentes, são muitas vezes mais acessíveis do que as tecnologias da próxima geração, exigindo menos infraestruturas e conhecimentos técnicos.

Por aplicativo

O crescente foco no desenvolvimento de tratamentos personalizados impulsiona a aplicação de medicamentos personalizados

Com base na aplicação, o mercado é categorizado em medicina personalizada, descoberta de medicamentos, entre outros.

O segmento de medicina personalizada domina o mercado devido ao seu papel central na personalização de tratamentos com base em perfis genéticos individuais. Além disso, à medida que os cuidados de saúde passam de um modelo único para cuidados de precisão, a medicina personalizada está a impulsionar a procura de testes genéticos, ferramentas de decisão clínica ediagnóstico complementarno ecossistema farmacogenômico.

Estima-se que o segmento de descoberta de medicamentos detenha uma participação de mercado considerável. A farmacogenômica está transformando a descoberta de medicamentos, permitindo um desenvolvimento terapêutico mais direcionado e eficiente.

Por doença

Alta prevalência de câncer e investimentos substanciais para prevenção e tratamento do câncer para liderar o mercado durante o período de previsão

Com base nas doenças, o mercado é segmentado em oncologia, neurologia, cardiologia, entre outros.

O segmento de oncologia detinha uma participação dominante do mercado em 2024. Espera-se que fatores como os fundamentos genéticos profundos do câncer, juntamente com a crescente demanda por terapias direcionadas de precisão para o câncer, impulsionem o crescimento do segmento. Além disso, as empresas farmacêuticas estão a aproveitar cada vez mais a farmacogenómica durante o desenvolvimento de medicamentos oncológicos para melhorar os resultados dos ensaios e as taxas de aprovação regulamentar. Além disso, à medida que a prevalência do cancro aumenta globalmente e a medicina de precisão se torna o padrão de tratamento, estima-se que a adopção da farmacogenómica aumente extensivamente durante o período de previsão.

- Por exemplo, em junho de 2023, a Diatech Pharmacogenetics anunciou uma colaboração estratégica com a Janssen Pharmaceutica NV, a fim de melhorar o acesso à medicina de precisão para pacientes com cancro da bexiga.

Por outro lado, o segmento de cardiologia detinha a segunda maior quota de mercado em 2024. Como as doenças cardiovasculares continuam a ser a principal causa de mortalidade, são envidados esforços a nível mundial para otimizar os resultados terapêuticos e reduzir os custos de saúde, o que reforçou o interesse na prescrição de medicamentos de precisão.

Por usuário final

Foco robusto em pesquisa e desenvolvimento para acelerar o crescimento de institutos acadêmicos e de pesquisa

Com base no usuário final, o mercado é dividido em institutos acadêmicos e de pesquisa,farmacêuticoe empresas de biotecnologia e outras.

O segmento de institutos acadêmicos e de pesquisa detinha uma participação dominante do mercado em 2024. Essas instituições são responsáveis por impulsionar descobertas em estágio inicial, identificação de biomarcadores e validação de interações gene-medicamentos. Além disso, os centros académicos conduzem frequentemente estudos de associação populacional e genómica financiados pelo governo, que ajudam a descobrir variantes genéticas que influenciam o metabolismo e a eficácia dos medicamentos.

Por outro lado, estima-se que as empresas biotecnológicas e farmacêuticas registrem um crescimento substancial durante o período de previsão. Ao incorporar conhecimentos farmacogenómicos no início do processo de I&D, estas empresas podem identificar subgrupos respondedores, minimizar os efeitos adversos e melhorar as taxas de sucesso regulamentar. Espera-se que esse benefício oferecido pela farmacogenômica alavanque o crescimento do segmento.

PERSPECTIVAS REGIONAIS DO MERCADO FARMACOGENÔMICA

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Pharmacogenomics Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado com uma avaliação de US$ 1,36 bilhão em 2025 e US$ 1,49 bilhão em 2026. O domínio da América do Norte no mercado global é atribuído à forte infraestrutura, aos altos gastos com saúde e à adoção precoce da medicina de precisão. A presença de grandes empresas farmacêuticas, instituições académicas e o apoio regulamentar de organismos, incluindo a FDA, oferece um ambiente favorável à inovação e à integração clínica dos testes farmacogenómicos.

Nos EUA, a crescente incidência de doenças crónicas exige a necessidade de terapias personalizadas. Além disso, iniciativas de reembolso e investimentos em bancos de dados genômicos são responsáveis pelo crescimento do mercado farmacogenômico.

- Por exemplo, em agosto de 2024, o Orlando VA Healthcare System (OVAHCS) iniciou testes farmacogenômicos para veteranos que estão atualmente matriculados em cuidados de saúde VA. Este programa está sendo conduzido no âmbito do programa Nacional de Farmacogenômica.

Europa

O mercado na Europa detinha uma participação significativa em 2024. Certos fatores, como iniciativas de pesquisa colaborativa, quadros regulatórios favoráveis e forteensaio clínicoatividade estão desempenhando um papel vital no crescimento do mercado farmacogenômico europeu. Além disso, a Alemanha, o Reino Unido e a França estão a impulsionar a inovação através de programas genómicos financiados publicamente e da digitalização dos cuidados de saúde.

- Por exemplo, em Fevereiro de 2025, um ensaio farmacogenómico, PROGRESS, que a Manchester University NHS Foundation Trust está a realizar em colaboração, anunciou o seu plano para expandir os testes farmacogenómicos em toda a Inglaterra.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico testemunhe o maior CAGR durante o período de previsão. A Ásia-Pacífico está emergindo como uma região de alto crescimento no mercado farmacogenômico, impulsionada pelo aumento dos investimentos em saúde, pelo aumento da prevalência de doenças relacionadas ao estilo de vida e pela expansão do acesso atestes genéticos. A China, o Japão, a Coreia do Sul e a Índia estão a tomar medidas estratégicas para integrar a genómica nos cuidados de saúde, apoiadas por iniciativas nacionais e parcerias público-privadas.

- Por exemplo, em novembro de 2024, a Inocras Inc. e a Summit Pharmaceuticals International Corporation firmaram uma colaboração para comercializar seus serviços de análise de sequenciamento do genoma completo (WGS). Além disso, esta colaboração também trabalhará na transformação dos cuidados de saúde no Japão, aproveitando a bioinformática e os dados genómicos.

América Latina e Oriente Médio e África

A América Latina e o Médio Oriente estão a expandir gradualmente a sua presença no mercado farmacogenómico, embora a adoção permaneça limitada em comparação com regiões mais desenvolvidas. Na América Latina, países como o Brasil e o México estão a investir em investigação genómica e em programas piloto para apoiar a medicina de precisão. O Médio Oriente, especialmente os países do Golfo, está a fazer avançar a farmacogenómica através da digitalização dos cuidados de saúde apoiada pelo governo e de parcerias com empresas globais de biotecnologia.

- Por exemplo, em Abril de 2025, o Departamento de Saúde de Abu Dhabi (DoH) e o M42 anunciaram um programa em colaboração para alavancar a gestão da doença de Alzheimer com a ajuda de relatórios farmacogenómicos.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Forte ênfase em colaborações e compartilhamento de tecnologia para impulsionar o crescimento da receita dos principais participantes do mercado

O mercado está moderadamente consolidado, uma vez que poucos intervenientes estão ativamente envolvidos e detêm uma quota de mercado considerável. Jogadores como Illumina, Thermo Fisher Scientific, Qiagen e F. Hoffmann-La Roche Ltd são alguns dos players que operam ativamente no mercado e têm uma participação de mercado global de farmacogenômica comparativamente considerável.

Além disso, outros grandes intervenientes, incluindo Bio-Rad Laboratories Inc., Dynamic DNA Laboratories, Eurofins Scientific, Pathway Genomics e outros, estão a concentrar-se na expansão do seu portfólio de serviços e no fortalecimento da sua quota de mercado. Estes intervenientes no mercado também aumentaram a sua ênfase em fusões e parcerias com outros intervenientes para expandir as suas ofertas de serviços.

LISTA DOS PRINCIPAIS MERCADOS DE FARMACOGENÔMICA PERFIL DE EMPRESAS

- Hoffmann-La Roche Ltd. (Suíça)

- Illumina (EUA)

- Thermo Fisher Scientific (EUA)

- Qiagen(Alemanha)

- Tecnologias Agilent (EUA)

- Myriad Genetics (EUA)

- Admera Health, LLC (EUA)

- (EUA)

- Eurofins Científica(Luxemburgo)

- Genômica da Via (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025:UGenome AI e PlexusDx anunciaram uma parceria estratégica para aprimorar os insights da interação entre medicamentos e genes por meio do intercâmbio de tecnologia. Este programa visa prestar um melhor atendimento em termos de medicina de precisão.

- Maio de 2025:Helix anunciou o lançamento de seu novo conjunto de testes farmacogenômicos (PGx), projetados especificamente para detectar pacientes com variantes do gene DYPD. Essas variantes são encontradas em pacientes com risco aumentado de efeitos colaterais de certas quimioterapias.

- Outubro de 2024:Agilus Diagnostics anunciou o lançamento de seu novo serviço de testes farmacogenômicos. Este serviço tem como objetivo oferecer abordagens de tratamento personalizadas aos pacientes.

- Agosto de 2023:A Manulife anunciou o lançamento do seu programa de Medicina Personalizada para oferecer testes genéticos a custos mínimos.

- Abril de 2022:GeneIQ e SincroniaFarmáciafirmou uma parceria estratégica com o objetivo de fornecer serviços de farmacogenômica em tempo real para lares de idosos.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,95% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por técnica

|

|

|

Por aplicativo

|

|

|

Por doença

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3,46 mil milhões de dólares em 2025 e deverá atingir 8,09 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,36 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 9,95% durante o período de previsão de 2026-2034.

Por técnica, o segmento de técnica de sequenciamento de próxima geração liderou o mercado.

Os principais fatores que impulsionam o mercado são a crescente prevalência de condições crônicas e a crescente demanda por medicamentos de precisão.

Illumina, Thermo Fisher Scientific e Roche são os principais players do mercado.

A América do Norte dominou o mercado em 2024, detendo a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2025

- 2019-2023

- 130

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco