Tamanho do mercado de dispositivos de automação farmacêutica, análise de participação e indústria, por produto (sistemas automatizados de distribuição de medicamentos [sistemas de distribuição robótica e armários de distribuição automatizados (ADC's)], sistemas automatizados de embalagem e outros), por modelo de distribuição (centralizado e descentralizado), por usuário final (farmácias hospitalares, farmácias de varejo e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

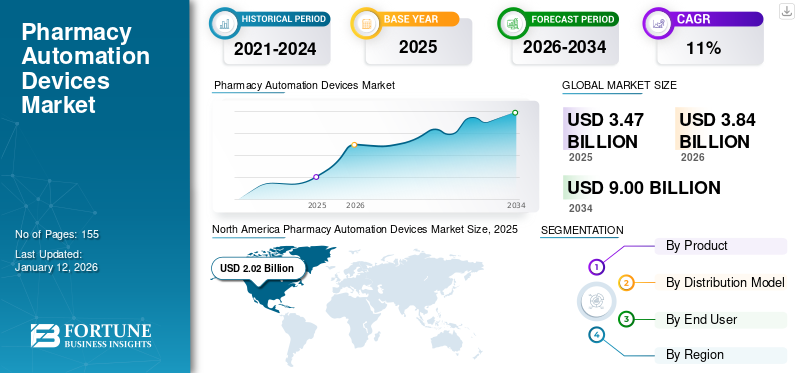

O tamanho do mercado global de dispositivos de automação farmacêutica foi avaliado em US$ 3,47 bilhões em 2025 e deve crescer de US$ 3,84 bilhões em 2026 para US$ 9 bilhões até 2034, exibindo um CAGR de 11,08% durante o período de previsão. A América do Norte dominou o mercado de dispositivos de automação farmacêutica com uma participação de mercado de 58,31% em 2025.

Dispositivos de automação farmacêutica são sistemas eletrônicos usados para distribuição, classificação, embalagem e contagem de medicamentos prescritos em farmácias centralizadas e unidades de internação em ambientes de saúde. Esses sistemas aumentam a eficiência das farmácias, padronizam o fluxo de trabalho, ajudam a manter estoques de medicamentos e melhoram a adesão dos pacientes.

Certos elementos, como a complexidade do manuseamento de grandes volumes de medicamentos sujeitos a receita médica entre o número crescente de pacientes e os perigos potenciais causados por erros de dispensação manual, levaram à procura de sistemas automatizados. Assim, os departamentos de farmácia hospitalar em todos os contextos de saúde enfatizam a optimização dos sistemas de preparação, dispensa e distribuição de medicamentos e o desenvolvimento de políticas e procedimentos abrangentes que proporcionem uma distribuição mais segura de todos os medicamentos e fornecimentos relacionados a pacientes internados e ambulatórios. Além disso, as vantagens potenciais da adoção desses sistemas, como alta velocidade, precisão, rastreamento de inventário em tempo real, confidencialidade de dados, proteção de dados e adesão do paciente nos sistemas de dispensação de medicamentos, impulsionam ainda mais o crescimento do mercado.

- Em Janeiro de 2022, de acordo com os dados publicados no American Journal of Health-System Pharmacy, a utilização de armários de distribuição automática (ADCs) está a aumentar em ambientes de saúde, com 93,0% dos hospitais a utilizar ADCs nos seus sistemas de utilização de medicamentos, em que 70,2% dos hospitais utilizam ADCs como método primário de distribuição de doses.

Assim, a crescente adoção desses sistemas em ambientes de cuidados intensivos em farmácias hospitalares e de varejo e os avanços tecnológicos em soluções de automação impulsionarão o crescimento do mercado.

Durante a pandemia de COVID-19 em 2020, o mercado de automação farmacêutica testemunhou um impacto negativo, uma vez que houve um declínio no número de pacientes que visitavam locais de saúde, como hospitais e farmácias ambulatoriais e de varejo para tratamento. No entanto, em 2021 e 2022, os hospitais e farmácias de varejo enfatizaram a automatização do fluxo de trabalho rotineiro de distribuição de medicamentos entre os pacientes para manter o distanciamento social, encaminhar a administração segura e limitar o número de erros médicos, o que aumentou o crescimento do mercado em 2021.

Instantâneo e destaques do mercado global de dispositivos de automação farmacêutica

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 3,47 bilhões

- Tamanho do mercado em 2026: US$ 3,84 bilhões

- Tamanho do mercado previsto para 2034: US$ 9 bilhões

- CAGR: 11,08% de 2026–2034

Quota de mercado:

- Região: A América do Norte dominou o mercado com uma participação de 58,31% em 2025. Esta liderança é impulsionada pelo lançamento de novos dispositivos tecnologicamente avançados, pela presença extensa dos principais intervenientes no mercado e pela crescente adoção de sistemas de distribuição robóticos nas farmácias de retalho.

- Por Produto: O segmento de Sistemas Automatizados de Dispensação de Medicamentos detinha a maior participação de mercado em 2024. O domínio do segmento se deve à alta adoção de Armários de Dispensação Automatizada (ADCs) em farmácias hospitalares e ambulatoriais, que oferecem alta precisão e reduzem significativamente os erros de dispensação de medicamentos.

Principais destaques do país:

- Japão: Sendo um mercado-chave na região de rápido crescimento da Ásia-Pacífico, o Japão regista uma procura crescente de automação farmacêutica, impulsionada por um número crescente de farmácias hospitalares e de retalho e por uma necessidade crescente de uma gestão eficiente de medicamentos sujeitos a receita médica. A presença de grandes players nacionais como a Yuyama Co., Ltd. também estimula a inovação.

- Estados Unidos: O mercado é impulsionado por uma forte necessidade de reduzir os erros de dispensação de medicamentos, que causam 7.000 a 9.000 mortes anualmente. Isto levou a altas taxas de adoção, com 93% dos hospitais usando ADCs. Desenvolvimentos recentes incluem o lançamento de centros robóticos de microatendimento por grandes redes como a Walgreens.

- China: O mercado está em expansão como parte da região Ásia-Pacífico de alto crescimento. O crescimento é apoiado pelo número crescente de farmácias de retalho e hospitalares e pela crescente procura de medicamentos sujeitos a receita médica, o que exige a adopção da automatização para gerir grandes volumes e garantir a precisão.

- Europa: O mercado é impulsionado pelos esforços para combater a elevada incidência de erros de medicação, com uma estimativa de 237 milhões ocorrendo anualmente. Isto levou a uma maior adoção de sistemas automatizados, como a instalação de sistemas avançados de manipulação em hospitais na Finlândia e novos acordos de distribuição de sistemas de automação na Suécia.

Tendências do mercado de dispositivos de automação farmacêutica

Aumento da demanda por dispositivos de distribuição robótica em farmácias hospitalares e de varejo para ajudar no crescimento do mercado

O sistema de dispensação robótica (RDS) desempenha um papel crucial ao armazenar, contar e dispensar automaticamente vários comprimidos de medicamentos para permitir que farmácias centralizadas atendam prescrições de alto volume com segurança e eficiência. Devido à alta precisão e eficiência do sistema robótico, a demanda por códigos de barras de medicamentos, distribuição e manipulação intravenosa está aumentando em ambientes de cuidados intensivos. Da mesma forma, a crescente ênfase dos principais players da indústria no lançamento de sistemas de dispensação robótica tecnologicamente avançados em ambientes de saúde aumenta os dispositivos de automação no crescimento do mercado farmacêutico.

- De acordo com um artigo publicado pelo Centro Nacional de Informações sobre Biotecnologia (NCBI) em março de 2023, os sistemas robóticos de dispensação tornaram-se uma solução geral para erros de medicação que ocorrem durante o processo de dispensação. Esses dispositivos atendem mais de 90.000 prescrições de pacientes por dia em sistemas farmacêuticos centrais.

Além disso, vários ambientes farmacêuticos em ambientes ambulatoriais e institucionais estão agora enfatizando a automatização do sistema de distribuição de medicamentos para limitar a crescente incidência de erros médicos e o aumento da demanda por dispensação de medicamentos especializados que requerem técnicas mais complicadas do que as tradicionais.medicamentos prescritos.

- Em março de 2022, o Wirral Hospitals NHS Trust relatou uma redução de 50,0% nos erros de dispensação de medicamentos em quatro meses após a implementação de um robô farmacêutico.

- Em outubro de 2022, os resultados de um estudo publicado pela BioMed Central Ltd sugeriram que a utilização do sistema de dispensação robótica em conjunto com o pessoal de apoio da farmácia é uma das formas de melhorar o atendimento clínico aos pacientes, garantindo a qualidade e segurança dos medicamentos pelos farmacêuticos.

Assim, as vantagens potenciais dos sistemas robóticos, como a melhoria do fluxo de trabalho e a dispensação de medicamentos sem erros, juntamente com o aumento da procura nas farmácias hospitalares nos países desenvolvidos, ajudam ainda mais o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de dispositivos de automação farmacêutica

Aumento dos erros de distribuição de medicamentos nas farmácias para alimentar a demanda por dispositivos automatizados

Erros de dispensação de medicamentos são inconsistências entre medicamentos prescritos e dispensados em farmácias. O número crescente de pessoas que adoptam o autotratamento, a disponibilidade de medicamentos de prescrição expansiva, o número crescente de doenças crónicas a nível mundial e o aumento do consumo de medicamentos aumentam ainda mais as probabilidades de erros na dispensação de medicamentos. A crescente incidência destes erros por parte dos profissionais de saúde aumenta os encargos financeiros e resultados fatais significativos entre os pacientes em todas as organizações de saúde.

- Em 2023, um estudo publicado pelo Centro Nacional de Informações sobre Biotecnologia (NCBI) afirmou que nos EUA, 7.000 a 9.000 pessoas morrem todos os anos como resultado de um erro de medicação.

- De acordo com um artigo publicado pela Asian Robotics Review LLC em 2021, os EUA encontram cerca de 51,5 milhões de erros de dispensação, representando 0,1 milhão de mortes anualmente.

Assim, as preocupações crescentes com a prevenção de erros de dispensação de medicamentos e a falta de farmacêuticos clínicos e enfermeiros qualificados na gestão dos cuidados aos pacientes aumentam a procura destes dispositivos nas farmácias retalhistas e hospitalares. Da mesma forma, o aumento das iniciativas das farmácias hospitalares e ambulatoriais para controlar os custos associados à distribuição de medicamentos, à distribuição segura entre os pacientes e à minimização dos erros médicos impulsionará ainda mais a procura destes dispositivos e o crescimento do mercado.

- O Journal of Medical Systems publicou um estudo de pesquisa em novembro de 2022 nas UTIs do Hospital Universitário Nacional Cheng Kung (NCKUH) em Taiwan. Após a adoção das ADC nas UTIs, a taxa de erros reduziu de 3,87 para 0 por 100 mil dispensações, respectivamente.

Portanto, a crescente incidência de erros de dispensação médica em ambientes farmacêuticos e a demanda por dispensação segura de medicamentos entre os pacientes são fatores-chave previstos para impulsionar o crescimento do mercado.

FATORES DE RESTRIÇÃO

Altos investimentos de capital para instalar dispositivos de automação farmacêutica para dificultar o crescimento do mercado

Apesar das potenciais vantagens destes sistemas, muitos profissionais hesitam em adotar tais dispositivos devido ao elevado investimento de capital na instalação em comparação com configurações manuais. Além disso, as preocupações com o retorno do investimento (ROI) relacionadas com estes dispositivos limitam a sua adoção por hospitais e farmácias.

- De acordo com as estimativas da ScreenVend em janeiro de 2021, um investimento típico para um robô está entre US$ 84.210,0 e US$ 189.473,6, dependendo do tamanho e da capacidade de distribuição do robô.

- De acordo com as estimativas da CARE DIRECT, LLC, um armário de distribuição automatizado custa entre US$ 30.000 e US$ 100.000 para uma única unidade em um período de 5 anos. Além disso, esses dispositivos complexos podem consumir meses para uma utilização ideal.

Juntamente com a instalação, o custo de manutenção associado aos dispositivos de automação farmacêutica é alto. Esses dispositivos utilizam software avançado para regular o fluxo de trabalho rotineiro da farmácia. Alguns softwares requerem atualizações regulares para melhor desempenho, o que por sua vez aumenta os gastos com os dispositivos.

- Por exemplo, em Novembro de 2023, um artigo publicado pela eBizneeds afirmou que o custo estimado do desenvolvimento de um sistema básico de software de gestão farmacêutica pode começar em cerca de 50.000 dólares a 100.000 dólares americanos, enquanto uma solução mais inclusiva com funcionalidades avançadas pode exceder 200.000 dólares americanos.

Além disso, a automação farmacêutica necessita constantemente de intervenção humana e os funcionários necessitam de formação extensiva para manusear dispositivos de automação farmacêutica. A falta de treinamento e educação adequados entre os profissionais de saúde pode resultar na programação incorreta das máquinas, acabando por dispensar medicamentos ou doses erradas.

Assim, um aumento nos desafios de instalação destes dispositivos e a necessidade de manutenção constante e atualização de software limitam a adoção de dispositivos de automação farmacêutica em ambientes de saúde, dificultando ainda mais o crescimento do mercado.

Análise de segmentação de mercado de dispositivos de automação farmacêutica

Por análise de produto

Crescente adoção de sistemas de distribuição automatizada em farmácias hospitalares Crescimento do segmento de sistemas de distribuição automatizada aumentada

Com base no produto, o mercado é segmentado em sistemas automatizados de dispensação de medicamentos, sistemas automatizados de embalagem, entre outros.

O segmento de sistemas automatizados de dispensação de medicamentos foi responsável pela maior participação de mercado em 70,18% em 2026. A maior participação foi atribuída ao aumento na adoção de armários de dispensação automatizados para dispensação de medicamentos em farmácias hospitalares e ambulatoriais. Além disso, as vantagens potenciais destes sistemas, como a alta precisão e a distribuição segura de medicamentos em ambientes farmacêuticos, impulsionam o crescimento do segmento.

- Em abril de 2023, um estudo publicado pelo Centro Nacional de Informações sobre Biotecnologia (NCBI) afirmou que a adoção de armários de dispensação automatizados (ADC) reduziu efetivamente os erros de medicação na UTI e concluiu que a taxa de erro de dispensação diminuiu de 3,87 para 0 por 100.000 dispensações, enquanto a taxa de erro de prescrição diminuiu de 3,03 para 1,75 por 100.000 prescrições.

Da mesma forma, devido à elevada procura, um aumento na introdução de dispositivos tecnologicamente avançados pelos principais fabricantes, tais como sistemas de distribuição robóticos e sistemas de dose unitária, impulsionará ainda mais o crescimento do segmento.

Por outro lado, espera-se que o segmento de sistemas automatizados de embalagem testemunhe um CAGR moderado durante o período de previsão. O crescimento deveu-se aos erros crescentes na embalagem e rotulagem manual para gestão de medicamentos em farmácias. Além disso, o aumento da ênfase das farmácias de varejo e ambulatoriais na automatização do fluxo de trabalho regular de medicamentos impulsionará ainda mais o crescimento do segmento.

- De acordo com dados revelados pela Pharmaceutical Processing World, estima-se que 50,0% de todos os recalls de dispositivos farmacêuticos se devem a erros no processo de rotulagem ou embalagem em farmácias em todo o mundo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Análise do Modelo de Distribuição

Vantagens de alto potencial do modelo de distribuição descentralizada para impulsionar o crescimento do segmento descentralizado

Pelo modelo de distribuição, o mercado é segmentado em centralizado e descentralizado.

O segmento descentralizado detinha a participação dominante de 79,80% globalmente em 2026 e deverá crescer no maior CAGR durante o período de previsão. A quota dominante em 2023 é atribuída à crescente adopção de farmácias satélites e ADCs nas farmácias retalhistas para prescrição e distribuição de medicamentos aos pacientes. Além disso, as altas vantagens potenciais do modelo descentralizado, como segurança do paciente, eficiência do cuidado e relação custo-benefício em comparação com o modelo centralizado, aumentarão ainda mais o crescimento do mercado.

- De acordo com estimativas de estudos publicadas pela SAGE Publications em abril de 2021, a satisfação dos pacientes melhorou significativamente com a ajuda do modelo descentralizado.

Pelo contrário, espera-se que o segmento centralizado cresça a uma CAGR moderada durante 2023-2030. O crescimento foi atribuído ao grande foco em hospitais e farmácias de varejo em detrimento dos tradicionais sistemas manuais de dose unitária em economias em desenvolvimento, como China e Índia.

Por análise do usuário final

Aumento do número de farmácias de varejo automatizadas em todo o mundo para impulsionar o crescimento do segmento de farmácias hospitalares

Com base no usuário final, o mercado é segmentado em farmácias hospitalares, farmácias de varejo, entre outros.

O segmento de farmácias hospitalares detinha a maior quota de mercado, 44,33%, em 2026, devido à crescente ênfase dos hospitais na automatização do fluxo de trabalho farmacêutico para minimizar a crescente incidência de erros de medicação entre os pacientes. Além disso, o número crescente de prescrições de medicamentos de rotina e de distribuição nas farmácias hospitalares devido ao elevado número de hospitalizações de pacientes aumentará ainda mais o crescimento do segmento.

- Omnicell Inc. estimou que em 2022, cerca de 50,0% dos hospitais dos EUA adotarão seus sistemas de automação farmacêutica.

Da mesma forma, espera-se que o segmento de farmácias de varejo cresça no CAGR mais alto devido a um número crescente de farmácias de varejo com necessidade de dispositivos robóticos avançados e de gerenciamento de fluxo de trabalho no preenchimento de receitas e gerenciamento de estoque.

- Em janeiro de 2023, a Walgreens Boots Alliance, Inc., uma inovadora global em varejo farmacêutico, lançou nove centros de microatendimento de varejo nos EUA. Os centros de microatendimento são facilitados por robôs para preenchimento de receitas e podem abastecer 300 prescrições por hora.

INFORMAÇÕES REGIONAIS

North America Pharmacy Automation Devices Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região norte-americana foi responsável pelo maior mercado de US$ 1,83 bilhão em 2024. O crescimento deste mercado na América do Norte foi atribuído ao aumento do lançamento de novos dispositivos tecnologicamente avançados e à ampla presença de grandes players no mercado. Além disso, a crescente adoção de sistemas de distribuição robótica nas farmácias retalhistas beneficiará ainda mais o crescimento regional. O mercado dos EUA deverá atingir US$ 1,9 bilhão até 2026.

- Em dezembro de 2022, a Baxter lançou o ExactaMix Pro, um compostor nutricional automatizado de próxima geração certificado pela Food and Drug Administration (FDA) dos EUA com um padrão de segurança cibernética UL 2900-2-1 reconhecido.

A Europa foi responsável por uma participação de mercado considerável em 2024. O crescimento do mercado na região foi atribuído à crescente adoção de sistemas automatizados em farmácias ambulatoriais e de varejo devido ao aumento da incidência de erros médicos entre os pacientes e ao aumento do número de população geriátrica com doenças crônicas. Além disso, a crescente consciencialização sobre a automatização robótica dos cuidados de saúde nos países desenvolvidos aumentará ainda mais o crescimento regional. O mercado do Reino Unido deverá atingir 0,2 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,3 mil milhões de dólares até 2026.

- Em setembro de 2022, dados publicados pela Organização Mundial da Saúde (OMS) afirmavam que ocorrem aproximadamente 237,0 milhões de erros de medicação todos os anos na Europa.

- Em outubro de 2021, a Satasairaala Hospital Pharmacy, na Finlândia, instalou o sistema de composição IV ICON Twins da NewIcon para expandir sua capacidade de produção.

Espera-se que o mercado na Ásia-Pacífico cresça no maior CAGR durante o período de previsão. Um número crescente de farmácias retalhistas e hospitalares na região Ásia-Pacífico e a crescente procura de medicamentos sujeitos a receita médica entre os pacientes contribuirão para a crescente procura de dispositivos de automação farmacêutica. Além disso, o foco crescente dos principais intervenientes em alargar a sua rede de distribuição regional impulsionará ainda mais o crescimento regional durante o período de previsão. O mercado do Japão deverá atingir 0,09 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,05 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,03 mil milhões de dólares até 2026.

- De acordo com estatísticas publicadas pela Industry Advisors em maio de 2021, havia 0,9 milhão de lojas farmacêuticas de varejo na Índia.

Da mesma forma, espera-se que a região do Médio Oriente e África e da América Latina cresça a uma CAGR considerável durante 2025-2032, devido ao crescente desenvolvimento de infra-estruturas e aos avanços tecnológicos no fluxo de trabalho operacional em todos os contextos de saúde.

Lista das principais empresas no mercado de dispositivos de automação farmacêutica

Aumento de aquisições estratégicas e lançamentos de produtos por participantes-chave para impulsionar o crescimento do mercado

O mercado é altamente competitivo e dominado principalmente por alguns fabricantes, como Omnicell Inc., BD, Capsa Healthcare e Yuyama Co., Ltd. Esses grandes players estão enfatizando iniciativas estratégicas, como colaborações, aquisições e fusões, para expandir seu portfólio existente no mercado, impulsionando ainda mais a participação de sua empresa.

- Em julho de 2022, a BD adquiriu a Parata Systems, LLC, que fornece sistemas e soluções inovadoras de automação farmacêutica. O portfólio de produtos da Parata Systems inclui robôs semelhantes a máquinas de venda automática para dispensar, tampar e classificar comprimidos e programas de software para dispositivos de automação farmacêutica.

- Em agosto de 2021, a Capsa Healthcare adquiriu a Specialty Carts Inc. para expandir as capacidades de gerenciamento de medicamentos LTC. A aquisição dará continuidade à capacidade da Capsa de fornecer uma oferta de produtos altamente diversificada em automação farmacêutica.

Além disso, outros players emergentes no mercado incluem RxSafe LLC., NewIcon, ScriptPro LLC., entre outros. Esses players estão se concentrando em P&D para lançamentos de novos produtos para aumentar a acessibilidade de seus dispositivos de automação farmacêutica em todo o mundo. Além disso, os intervenientes no mercado estão a concentrar-se nos avanços tecnológicos e na melhoria das capacidades digitais dos dispositivos automatizados para aumentar a sua procura em farmácias hospitalares e de retalho. Esses elementos impulsionarão sua participação no mercado global de dispositivos de automação farmacêutica.

- Em maio de 2021, a NewIcon assinou um acordo de distribuição com a MEDWISE, uma empresa de desenvolvimento de software de saúde na Suécia. A MEDWISE concentra-se nas atividades de vendas, marketing e manutenção dos sistemas de automação farmacêutica da NewIcon na Suécia, especialmente nos armários de distribuição automatizados eMED ICON.

Assim, espera-se que inúmeras colaborações e atividades de P&D dentro dos players da indústria para lançar produtos novos e avançados globalmente impulsionem o crescimento do mercado de dispositivos de automação farmacêutica durante o período projetado.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Omnicell, Inc.(NÓS.)

- BD (EUA)

- Yuyama Co., Ltd.(Japão)

- Baxter (EUA)

- Capsa Saúde(NÓS.)

- ScriptPro LLC (EUA)

- RxSafe, LLC. (NÓS.)

- NewIcon (Finlândia)

- Swisslog Healthcare (KUKA AG) (Suíça)

- JVM (Holanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Dezembro de 2024 – Participação na Exposição ASHP

A Swisslog Healthcare apresentou suas mais recentes tecnologias de automação farmacêutica na Reunião e Exposição Clínica de Meio de Ano da Sociedade Americana de Farmacêuticos do Sistema de Saúde (ASHP). A empresa destacou suas soluções robóticas avançadas destinadas a otimizar o gerenciamento de medicamentos.

- Outubro de 2023 – Insights da conferência NextGen Supply Chain

Na Conferência NextGen Supply Chain, a Swisslog discutiu o papel crescente da IA na gestão da cadeia de abastecimento, destacando o seu robô ItemPiQ que utiliza IA para melhorar a fiabilidade e a eficiência da recolha nas operações de armazém.

COBERTURA DO RELATÓRIO

O relatório de mercado global fornece análises detalhadas do mercado e concentra-se em aspectos cruciais, como principais players, tipos de produtos e principais indicações de produtos. Além disso, oferece insights sobre tendências de mercado, desenvolvimentos importantes do setor, como fusões, parcerias e aquisições, e o impacto do COVID-19 no mercado. Além dos fatores mencionados acima, o relatório inclui os fatores que contribuíram para o crescimento do mercado nos últimos anos com uma análise regional de diferentes segmentos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 11,08% de 2026-2034 |

|

Segmentação |

Por produto

|

|

Por modelo de distribuição

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global deverá crescer de 3,84 mil milhões de dólares em 2026 para 9 mil milhões de dólares em 2034.

Registrando um CAGR de 11,08%, o mercado apresentará crescimento constante ao longo do período de previsão (2026-2034).

O segmento de sistemas automatizados de distribuição de medicamentos liderou o mercado em 2026.

A crescente prevalência de erros médicos em farmácias e o aumento do lançamento de produtos pelos players da indústria em todo o mundo são os principais fatores que impulsionam o crescimento do mercado.

Omnicell Inc., BD e Yuyama Ltd. são grandes players no mercado global.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 155

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco