Tamanho do mercado de celulose e papel, análise de participação e indústria, por categoria ((embalagens e embalagens (embalagens de alimentos e bebidas, embalagens de saúde, embalagens de cuidados pessoais e outros), impressão e escrita (livros e publicações, impressão de notícias e outros), sanitária e outros)) e previsão regional, 2026-2035

Visão geral do tamanho do mercado de celulose e papel

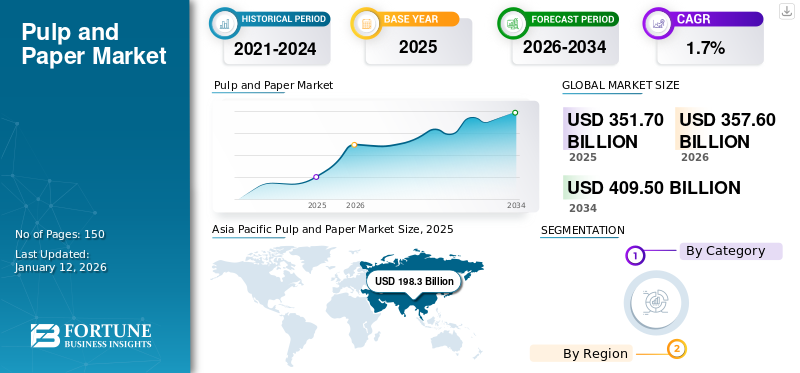

O tamanho do mercado global de celulose e papel foi avaliado em US$ 351,7 bilhões em 2025 e deve crescer de US$ 357,6 bilhões em 2026 para US$ 416,56 bilhões até 2035, exibindo um CAGR de 1,7% durante o período de previsão.

Celulose é o material derivado de madeira, fibras, resíduos de papel e trapos. A celulose é processada para a fabricação de papel e papelão. A indústria global de celulose e papel mantém a sua importância por ser a principal indústria que depende das florestas. As principais matérias-primas, como a madeira, juntamente com materiais alternativos, incluindo palha de trigo, bambu e casca de arroz, são utilizadas para a fabricação de papel. A crescente adoção do papel como material de embalagem de papel, papel de embrulho, papel de impressão, papel de escrita, rolos,papel de seda, e espera-se que papéis especiais impulsionem o crescimento do mercado. A indústria de fabricação e fornecimento de celulose e papel exige muita mão-de-obra e desempenha um papel vital no desenvolvimento socioeconômico. Além disso, espera-se que a crescente iniciativa do governo para o desenvolvimento ambiental sustentável alimente o crescimento do mercado de celulose e papel.

Smurfit WestRock, International Paper, Oji Holdings Corporation, UPM e Nine Dragons Worldwide (China) Investment Group Co., Ltd são os principais players de celulose e papel que operam no setor.

Tendências do mercado de celulose e papel

Rápida penetração do varejo on-line em economias emergentes para alimentar a demanda por embalagens de papel

A crescente penetração dos smartphones, juntamente com a Internet, fez crescer o retalho online em economias emergentes, como a Índia, a China, os países do Sudeste Asiático, o Brasil e outros. Hoje em dia, muitos consumidores preferem comprar alimentos, mantimentos,cosméticose muitos outros bens devido ao seu estilo de vida agitado e agendas agitadas. Tais fatores levam a um aumento na adoção de materiais de embalagem para o transporte dessas mercadorias, juntamente com segurança e proteção. Além disso, a crescente necessidade de soluções ecológicas nas embalagens de retalho para evitar os efeitos adversos dos resíduos de embalagens plásticas, juntamente com as crescentes regulamentações governamentais em matéria de embalagens para encontrar soluções sustentáveis, está a impulsionar ainda mais a adopção de embalagens de papel. A demanda é atribuída principalmente às características ideais das embalagens de papel e celulose, como serem convenientes para logística, leves, ecologicamente corretas, econômicas e biodegradáveis. Assim, espera-se que a crescente expansão dos canais online, juntamente com regulamentações de apoio, aumente a adoção de sacos de papel e caixas de papelão ondulado e alimente as taxas de crescimento do mercado durante o período projetado. A Ásia-Pacífico testemunhou um crescimento do mercado de celulose e papel de US$ 193,97 bilhões em 2024 para US$ 198,3 bilhões em 2025.

Dinâmica de Mercado

MOTORIZADORES DE MERCADO

Aumentar as atividades de reciclagem de papel pelas empresas para promover a adoção de produtos

A reciclagem de papel é uma indústria bem estabelecida e de capital intensivo. As empresas envolvidas na reciclagem de outros materiais consideram a reciclagem de papel uma adição útil aos seus serviços. Apoia empreendedores em serviços, incluindo coleta, triagem e transporte.

De acordo com a American Forest & Paper Association, 67,9% do papel reciclado foi consumido nos EUA em 2022, mantendo uma taxa de reciclagem constante em comparação com 2021. Os requisitos de reciclagem de papel variam de acordo com o estado deste país. Os estados dos EUA, incluindo Pensilvânia, Wisconsin, Rhode Island, Nova Jersey e Distrito de Columbia, estabeleceram regras segundo as quais todos os tipos de papel devem ser reciclados. Na Califórnia, as empresas devem reciclar jornais e, em Connecticut, todos os geradores de lixo precisam reciclar papéis de escritório, jornais e periódicos brancos e coloridos. Dakota do Sul, Maine e Virgínia também criaram leis específicas obrigatórias sobre reciclagem de papel. A adoção de leis de apoio à reciclagem de papel deverá aumentar as atividades de reciclagem e impulsionar ainda mais o crescimento do mercado de celulose e papel.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO

O aumento do ingresso da mídia digital nas áreas de notícias e educação está regredindo o potencial do mercado

O setor do papel de jornal sofreu o impacto mais direto da proliferação dos meios de comunicação digitais. À medida que as plataformas de notícias online, as redes sociais e as assinaturas digitais se tornam fontes primárias de notícias, a procura de jornais e revistas físicos diminuiu drasticamente. Esta mudança reflecte mudanças mais amplas nos padrões de consumo de meios de comunicação social, onde os consumidores preferem cada vez mais aceder às notícias através desmartphonese tablets em vez de publicações impressas. A conveniência dos arquivos digitais e do conteúdo pesquisável diminui ainda mais a proposta de valor do papel de jornal físico.

O surgimento da COVID-19 tem sido um fator vital na disseminação da mídia digital. A rede de distribuição de jornais e meios de comunicação impressa foi gravemente afetada nos países que anunciaram confinamentos. Além disso, muitas pessoas evitaram o contacto com esses meios de comunicação para evitar o risco de contrair a COVID-19. Muitas pessoas mudaram sua preferência para plataformas digitais, como sites, aplicativos e mídias sociais, para ler notícias e outras informações.

A transformação digital da indústria está a alterar fundamentalmente os requisitos da força de trabalho, criando procura por equipamentos digitais nativos. No entanto, esta mudança cria desafios na retenção do conhecimento institucional, embora muitas vezes percebido anteriormente de forma tradicional em livros e artigos.

OPORTUNIDADES DE MERCADO

Crescente demanda por produtos sanitários devido ao aumento da higiene entre os clientes para criar oportunidades de mercado

O mercado de celulose e papel cresce em ritmo acelerado devido à crescente adoção na fabricação de produtos sanitários, que se tornaram essenciais na sociedade moderna. O crescimento é impulsionado principalmente por factores como a crescente sensibilização para a higiene e os cuidados pessoais, o aumento dos rendimentos disponíveis e a rápida urbanização. O consumo de papel tem testemunhado um aumento constante ao longo dos anos. As principais aplicações em aplicações sanitárias incluem papel higiênico, lenços faciais, guardanapos e produtos de higiene feminina. À medida que as populações crescem e os padrões de vida melhoram, espera-se que a procura destes produtos continue a aumentar. Além disso, os avanços na tecnologia levaram ao desenvolvimento de produtos sanitários mais absorventes, macios e ecológicos, estimulando ainda mais o crescimento do mercado. Além disso, a mudança para práticas sustentáveis incentivou o uso de papel reciclado e a adoção de métodos de produção de celulose ecologicamente corretos, contribuindo para o crescimento global do mercado.

DESAFIOS DO MERCADO

Aumento do desmatamento e da crise hídrica para criar um desafio de mercado

As indústrias de papel consomem uma quantidade considerável de madeira das florestas. Segundo a Organização para a Alimentação e Agricultura, de 2000 a 2015, houve uma diminuição líquida na área florestal de 3,3 milhões de hectares. Além disso, os governos impuseram regulamentações rigorosas sobre a obtenção de madeira proveniente de florestas. Além disso, o papel é uma das indústrias que mais consome água. Em geral, para fabricar folhas de papel A4, os fabricantes necessitam de cerca de 20 litros de água. Portanto, com o aumento do desmatamento e da crise hídrica, a gestão contínua do fornecimento de matérias-primas e recursos é um desafio fundamental para o crescimento do mercado.

IMPACTO DA COVID-19

Durante a pandemia da COVID-19, as principais aplicações do papel, como a impressão, impressão e escrita de notícias, foram prejudicadas devido ao declínio contínuo da procura por parte dos utilizadores finais. No entanto, a adoção de produtos de higiene e cuidados pessoais, incluindo lenços de papel, aumentou devido às crescentes práticas de segurança e higiene por parte do consumidor para evitar a propagação do vírus COVID-19. Como resultado, os principais fabricantes de lenços de papel em todo o mundo aumentaram o seu foco em atender à demanda por papéis de seda das instalações de saúde.

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

Medidas protecionistas, como tarifas e subsídios, podem apoiar indústrias emergentes, mas podem levar a ineficiências e a custos mais elevados para o consumidor. As tensões geopolíticas perturbam as cadeias de abastecimento, como se viu no conflito Rússia-Ucrânia, que aumentou os custos das matérias-primas e os desafios logísticos. As políticas ambientais também são influenciadas por pressões geopolíticas, promovendo materiais de base biológica e uma produção mais limpa. O debate entre o comércio livre e o proteccionismo continua, com os defensores do comércio livre a enfatizarem a eficiência e mercados maiores, enquanto os proteccionistas realçam a protecção do emprego e o desenvolvimento industrial. No geral, a indústria deve equilibrar as medidas protecionistas com a competitividade global para navegar eficazmente nestas dinâmicas complexas.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

A indústria de celulose e papel está passando por uma transformação significativa, impulsionada pela sustentabilidade, digitalização e inovação. As principais tendências de investigação e desenvolvimento (I&D) incluem a adoção de fibras alternativas, como o bambu e o cânhamo, para reduzir o impacto ambiental, tecnologias avançadas de reciclagem para minimizar os resíduos e o fabrico inteligente alimentado por tecnologias da Indústria 4.0, como IoT, IA e robótica. Esses avanços aumentam a eficiência, automatizam processos e melhoram a qualidade do produto. Além disso, a indústria está se concentrando em soluções de embalagens biodegradáveis e materiais ecológicos para atender à demanda dos consumidores por sustentabilidade. Os esforços colaborativos de I&D também estão a aumentar à medida que as empresas procuram parcerias para otimizar recursos e impulsionar a inovação neste setor em evolução.

Análise de Segmentação

Por categoria

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de embalagem e embalagem terá a maior participação de mercado devido à crescente adoção de embalagens de papel

Com base na categoria, o mercado é segmentado em embalagens e embalagens (embalagens de alimentos e bebidas, embalagens de saúde e embalagens de cuidados pessoais, entre outras), impressão e escrita (livros e publicações, impressão de notícias, entre outras), sanitárias, entre outras.

Devido ao aumento da adoção de materiais de embalagem à base de papel, espera-se que o segmento de embalagens e embalagens detenha uma participação dominante no mercado de celulose e papel durante o período de previsão. A rápida penetração no setor global de comércio eletrônico e varejo criou uma enorme demanda por papéis para embrulhos e embalagens. Por exemplo, a adopção de sacos de papel surgiu como um substituto barato e potencial para os sacos de plástico. Além disso, com a crescente consciência ambiental, tanto os consumidores como os fabricantes nas economias em desenvolvimento estão a adoptar embalagens de papel. O segmento detinha 5,51% de participação de mercado em 2026.

Prevê-se que o segmento sanitário registe um crescimento saudável durante o período de previsão, apoiado pelo aumento do rendimento disponível e pela sensibilização para a higiene pessoal nas economias emergentes.

O segmento de impressão e escrita está em declínio nos países desenvolvidos devido à crescente ênfase na digitalização e no marketing digital. O segmento de impressão e escrita deverá deter uma participação de 26,2% em 2024.

PERSPECTIVAS REGIONAIS DO MERCADO DE CELULOSE E PAPEL

Com base na região, o mercado de celulose e papel é estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Pulp and Paper Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico é a região líder e deverá dominar o mercado global de celulose e papel durante o período de previsão. O tamanho do mercado na Ásia-Pacífico foi responsável por US$ 198,3 bilhões em 2025 e US$ 202,1 bilhões em 2026. Nesta região, a China é o maior fabricante e consumidor do produto globalmente. A China deverá cifrar-se em 122,9 mil milhões de dólares em 2026. Além disso, a crescente adopção de produtos à base de pasta de papel e de papel, a melhoria dos estilos de vida e o crescimento económico mais saudável proporcionarão oportunidades lucrativas para os produtos à base de papel no país. Prevê-se que a Índia seja avaliada em 27,2 mil milhões de dólares em 2026, enquanto o Japão deverá atingir 14,1 mil milhões de dólares no mesmo ano.

- Na China, estima-se que o segmento de impressão e escrita detenha uma participação de mercado de 21,2% em 2024.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte é o terceiro maior mercado avaliado em US$ 48,2 bilhões em 2026. A região tem um mercado maduro para celulose eprodutos de papele espera-se que cresça a um CAGR lento durante o período de previsão. A presença de empresas de grande porte na região da América do Norte, como a International Paper, a Georgia-Pacific Corporation e a WestRock, está criando um ambiente competitivo, devido ao consumo crescente de produtos de consumo em rápida evolução, levando assim ao aumento da demanda por papel para embalagens nos EUA. No entanto, projeta-se que o segmento de impressão e escrita indique uma queda na demanda durante o período de previsão nos EUA. A reciclabilidade está se tornando necessária para os fabricantes de embalagens no Canadá, representando um desafio para produtos que incorporam revestimentos à base de polímeros usados para impermeabilizar embalagens de papel. Atualmente, há uma mudança notável em direção ao uso de revestimento protetor reciclável no papel, que deverá ganhar força na celulose e no papel ao longo do período de previsão. A crescente preocupação com a não reciclabilidade do plástico também está impulsionando o uso de papel no país. O mercado dos EUA está preparado para crescer com uma avaliação de 44,5 mil milhões de dólares em 2026.

Europa

A Europa é o segundo maior consumidor de papel no mercado global, com expectativa de deter US$ 67,5 bilhões, apresentando um CAGR de 2,3% durante o período de previsão (2026-2035). Além disso, a região detém a segunda maior participação na produção de papel. A reciclagem de produtos à base de papel para atingir metas sustentáveis é a principal tendência do mercado. O mercado do Reino Unido está em expansão, estimando-se que atinja um valor de mercado de 6,3 mil milhões de dólares em 2026. A crescente consciência da poluição plástica, um impulso para alternativas sustentáveis, juntamente com o aumento do investimento em tecnologias e processos que permitem a utilização eficiente de recursos e emissões mais baixas, estão a contribuir para o futuro sustentável do país. Além disso, o rápido crescimento das compras online devido ao sector do comércio electrónico em expansão está a aumentar a necessidade de materiais de embalagem, especialmente caixas de cartão canelado e soluções à base de papel. A Alemanha deverá ganhar 15,3 mil milhões de dólares em 2026, enquanto a França deverá valer 6,89 mil milhões de dólares em 2025.

América latina

A América Latina é o quarto maior mercado com expectativa de ganhar US$ 23,10 bilhões em 2026. Espera-se que a região apresente um crescimento positivo no mercado global durante o período de previsão. Na América Latina, espera-se que o México registre o crescimento mais rápido do mercado. O aumento das atividades de fusões e aquisições e o investimento no setor de embalagens de papel aumentam a demanda por papel no México. Embora o consumo per capita de embalagens de papel no México seja menor do que nos EUA e em muitos países europeus, espera-se que o consumo de embalagens de papel aumente rapidamente na próxima década.

Oriente Médio e África

No Médio Oriente e em África, espera-se que o CCG e a África do Sul proporcionem oportunidades de crescimento para produtos à base de papel devido à crescente indústria de papel e embalagens. Em África, a indústria da pasta e do papel está a registar um crescimento devido ao aumento das taxas de alfabetização e ao aumento dos investimentos na educação, que estão a impulsionar a procura de papel para escrever e imprimir. A expansão do setor retalhista e os crescentes gastos dos consumidores estão a aumentar ainda mais a necessidade de soluções de embalagem. Além disso, muitos países estão a investir na capacidade local de produção de papel para reduzir a dependência das importações. As preocupações com a sustentabilidade também estão a moldar o mercado, com uma mudança gradual para produtos de papel ecológicos e reciclados. O mercado do GCC deverá ser avaliado em 2,30 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O crescente foco das principais empresas na sustentabilidade para obter vantagem competitiva impulsiona o crescimento do mercado

Smurfit WestRock, International Paper, Oji Holdings Corporation, UPM e Nine Dragons Worldwide (China) Investment Group Co., Ltd. são os principais players do mercado. Estas empresas estão a fazer grandes investimentos no desenvolvimento de aditivos que respondem às crescentes exigências de sustentabilidade e desempenho.

O uso eficiente de recursos para atender à crescente demanda dos consumidores é um fator importante no mercado de celulose e papel. Todos os principais produtores de papel estão empenhados em equilibrar o cenário de oferta e procura na indústria papeleira global. Atualmente, através de suas subsidiárias, a International Paper, com sede nos EUA, é a maior produtora de papel do mundo. A empresa oferece diferentes tipos de papel, como papéis de impressão comercial, papéis de conversão, papéis digitais, papéis de escritório epapéis especiais. A empresa está comprometida em fortalecer a vida das pessoas, utilizando os recursos disponíveis de forma responsável e eficiente.

LISTA DOS PRINCIPAIS INTERVENIENTES DO MERCADO PERFILADOS NO RELATÓRIO

- Artigo Internacional(NÓS.)

- Corporação Domtar (EUA)

- Georgia-Pacific LLC (EUA)

- Nine Dragons Worldwide (China) Investment Group Co., Ltd.

- Billerud AB (Suécia)

- UPM(Finlândia)

- Svenska Cellulosa Aktiebolaget SCA (Suécia)

- Oji Holding Corporation(Japão)

- Sappi Ltd (África do Sul)

- Nippon Paper Industries Co., Ltd. (Japão)

- Smurfit WestRock(Irlanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025:A UPM Specialty Papers e a Orkla Suomi lançaram uma embalagem sustentável à base de papel para o Panda Milk Chocolate, substituindo as tradicionais embalagens plásticas de polipropileno.

- Março de 2025:A Billerud lançou recentemente o ConFlex HeatSeal, um material de embalagem de papel reciclável e selável a quente, destinado a substituir o plástico em diversas aplicações de embalagens. Este produto inovador foi projetado para atender às altas demandas de desempenho de vedação e, ao mesmo tempo, melhorar a reciclabilidade, alinhando-se com a tendência crescente de soluções de embalagens sustentáveis.

- Janeiro de 2025:A International Paper finalizou a aquisição da DS Smith, avaliada em aproximadamente 7,2 mil milhões de dólares. A entidade resultante da fusão terá sede em Memphis, Tennessee, que é a localização original da International Paper, e também estabelecerá uma sede europeia em Londres, antiga base da DS Smith.

- Dezembro de 2024:A Georgia-Pacific deverá investir US$ 90 milhões em sua fábrica em Crossett, Arkansas, para aprimorar seu negócio de papel de consumo. Esta expansão aumentará a capacidade de produção de papel higiênico de alta qualidade, incluindo a popular marca Angel Soft. A produção inicial deste investimento está prevista para começar em 2026.

- Setembro de 2023:A International Paper concluiu a venda de sua participação de 50% na Ilim SA, a holding de sua joint venture Ilim, aos seus parceiros JV por US$ 484 bilhões em dinheiro. A empresa também vendeu as suas ações em circulação no Grupo JSC Ilim aos seus parceiros JV por 24 mil milhões de dólares em dinheiro e alienou outros interesses residuais não materiais associados à Ilim. Com estas transações, a International Paper alienou totalmente todas as suas participações acionárias na Ilim.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas e categorias líderes. Além disso, oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, engloba diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2035 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2035 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 1,7% de 2026-2035 |

|

Unidade |

Valor (US$ bilhões) e Volume (milhões de toneladas) |

|

Segmentação |

Por categoria

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global de celulose e papel foi de US$ 357,6 bilhões em 2026 e deverá registrar uma avaliação de US$ 416,56 bilhões até 2035.

Espera-se que o mercado cresça a um CAGR de 1,7% durante o período de previsão.

Espera-se que o segmento de embalagens e embalagens seja a categoria líder no mercado.

A crescente demanda por embalagens ecológicas e produtos de cuidados pessoais impulsiona o crescimento do mercado.

A Ásia-Pacífico dominou o mercado em 2025.

A crescente adoção de produtos sanitários é um fator-chave que impulsiona a adoção de produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2035

- 2025

- 2021-2024

- 150

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco