Tamanho do mercado de ônibus satélites, análise e análise da indústria, por tamanho (pequeno satélite, satélite médio e satélite pesado), por subsistema (estruturas e mecanismos, sistema de controle térmico, sistema de energia elétrica (EPS), sistema de controle de altitude, rastreamento de telemetria e comunicação de Surosing e Surfation, Surfation, Surfation, Surfation, Surfation, Surfation, Surfation e Surmetoration, Surfation, Surfation, Surfation, Surfation, Surfation, Surfation, Surfation, Surfation, Surfation, Surfation, Surfatoring System e Sistema de Propulsão), Aplicação (observação

PRINCIPAIS INFORMAÇÕES DE MERCADO

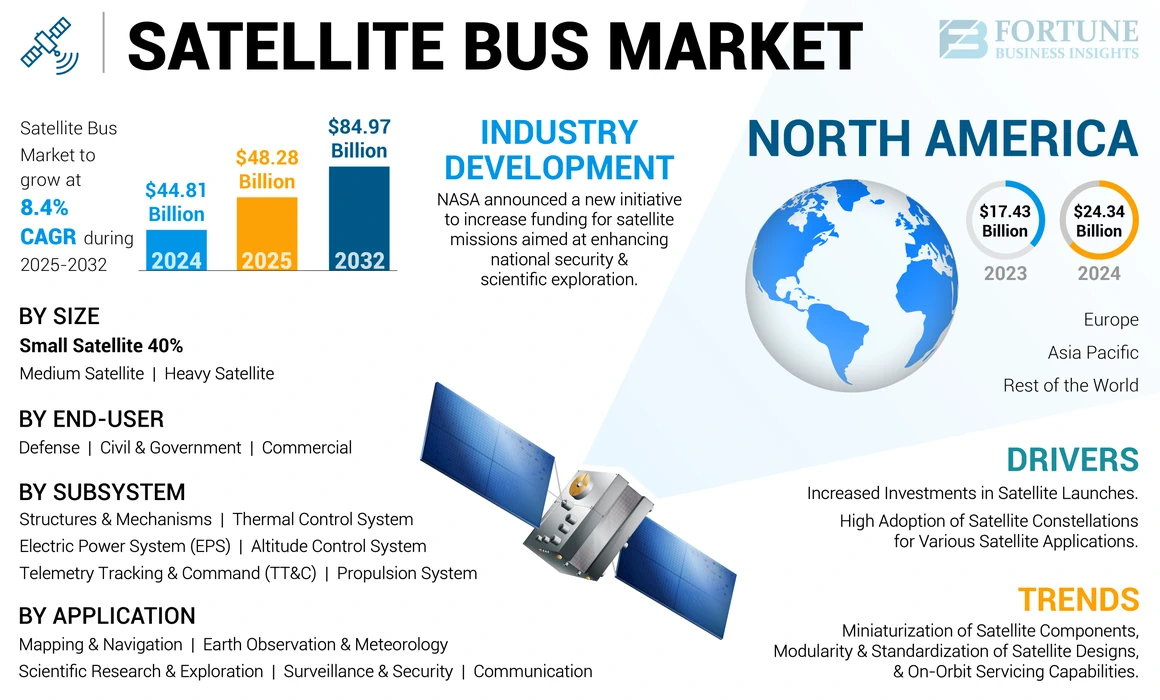

O tamanho do mercado global de ônibus por satélite foi avaliado em US $ 44,81 bilhões em 2024. O mercado deve crescer de US $ 48,28 bilhões em 2025 para US $ 84,97 bilhões até 2032, exibindo um CAGR de 8,4%. A América do Norte dominou o mercado de ônibus satélites com uma participação de mercado de 54,31% em 2024.

Um ônibus via satélite, também conhecido como um ônibus espacial ou plataforma de satélite, é uma das principais montagens e parte de um satélite, servindo como sua estrutura estrutural. Ele abrange os subsistemas essenciais necessários para as operações do satélite, enquanto a carga útil, específica da missão de satélite, é integrada e testada na plataforma de satélite. Compreende vários componentes, incluindo estruturas e mecanismos, um sistema de controle térmico, um sistema de energia elétrica, um sistema de controle de altitude, um rastreamento e comando de telemetria (TT&C) e um sistema de propulsão.

A integração da IA eaprendizado de máquinaAs tecnologias nos sistemas de satélite estão revolucionando o processamento de dados e a eficiência operacional. Essas tecnologias permitem que os satélites analisem grandes quantidades de dados em tempo real, melhorando os processos de tomada de decisão e a capacidade de resposta operacional. De acordo com as idéias registradas em dezembro de 2023, muitos fabricantes de satélites estão investindo em sistemas orientados a IA para aprimorar a autonomia de satélite e reduzir a necessidade de intervenções de controle do solo, simplificando as operações e reduzindo os custos.

A adoção de projetos modulares na fabricação de satélites fornece maior flexibilidade e escalabilidade. Essa abordagem permite que os fabricantes criem plataformas de satélite que podem ser facilmente personalizadas para várias missões, reduzindo os tempos e custos de desenvolvimento. Por exemplo, em janeiro de 2024, o Relatório da Iniciativa de Bus Satélite Padronizada Apex destaca que várias empresas agora estão se concentrando em componentes padronizados, que podem ser usados em vários tipos de satélite, diminuindo ainda mais os custos de produção e facilitando a rápida implantação.

A pandemia COVID-19 impactou significativamente o mercado global de ônibus de satélite, interrompendo as cadeias de suprimentos e atrasando os desenvolvimentos planejados na fabricação espacial. A pandemia ressaltou o papel essencial dos satélites no fornecimento de serviços críticos de comunicação e dados, o que ajudou a sustentar algum momento do mercado durante a crise.

Visão geral do mercado de ônibus de satélite global

Tamanho e previsão do mercado:

- 2024 Tamanho do mercado: US $ 44,81 bilhões

- 2025 Tamanho do mercado: US $ 48,28 bilhões

- 2032 Tamanho do mercado de previsão: US $ 84,97 bilhões

- CAGR: 8,4% de 2025-2032

Quota de mercado:

- A América do Norte dominou o mercado de ônibus satélites com uma participação de 54,31% em 2024, impulsionada por investimentos significativos da NASA, do Departamento de Defesa dos EUA e de empresas privadas como SpaceX e Lockheed Martin. A liderança da região é apoiada pela rápida implantação de constelações de satélite para Internet de banda larga, observação da Terra e aplicações militares.

- Por subsistema, o sistema de energia elétrica (EPS) deve registrar o maior crescimento devido à crescente demanda por soluções de energia sustentável em operações de satélite, alimentadas por inovações como sistemas de armazenamento integrado a energia solar. Pequenos satélites continuam sendo a categoria de tamanho dominante, com a crescente adoção em missões de baixo custo, cubesats e implantações de constelação.

Principais destaques regionais:

- Estados Unidos: Iniciativas de financiamento fortes, como US $ 450 milhões de investimentos em rede por satélite da Apple e a expansão do Starlink da SpaceX, estão acelerando as implantações comerciais de satélite.

- Europa: os programas europeus de acordo verde e ESA estão promovendo plataformas de satélite modulares e econômicas. Os contratos com a Airbus e a Thales Alenia destacam as prioridades de defesa e expansão de banda larga.

- China: principal contribuinte por meio de programas de satélite de cinto e estrada e constelações de Leo destinadas à cobertura global de comunicação e vigilância.

- Japão: Mitsubishi Heavy Industries está avançando plataformas de satélite médias e pesadas para apoiar projetos regionais de navegação e defesa.

- Índia: Crescendo programas e parcerias domésticas (por exemplo, Centum Electronics) para satélites de baixo custo, impulsionados por iniciativas da ISRO e startups de espaço apoiadas pelo governo.

Tendências do mercado de ônibus satélites

Miniaturização de componentes de satélite, modularidade e padronização de projetos de satélite e recursos de manutenção em órbita

As tendências do mercado de ônibus satélites para a miniaturização dos componentes de satélite estão acelerando o crescimento. Ao implementar a miniaturização da tecnologia, o desenvolvimento de satélites e os custos de lançamento podem ser significativamente reduzidos. Em janeiro de 2024, o tamanho do mercado de satélite miniaturizado foi estimado em US $ 3,4 bilhões, com uma trajetória de crescimento positiva. Avanços recentes em nanossatellites e cubesats abriram novas possibilidades na tecnologia espacial, permitindo missões de satélite mais acessíveis e acessíveis.

Os recentes avanços na miniaturização permitiram o desenvolvimento de satélites menores e mais eficientes, reduzindo os custos e o tempo de lançamento. Por exemplo, o benchmark colaborou com o DARPA para criar um módulo de radiômetro compacto para satélites meteorológicos em setembro de 2024. Este módulo exemplifica como os componentes miniaturizados podem melhorar a funcionalidade do satélite, mantendo os padrões de desempenho.

- A América do Norte testemunhou o crescimento do mercado de ônibus satélites de US $ 17,43 bilhões em 2023 para US $ 24,34 bilhões em 2024.

O desenvolvimento de recursos de manutenção em órbita é outra tendência fundamental no mercado. Essas tecnologias permitem a manutenção, o reabastecimento e a atualização dos satélites enquanto estiverem em órbita, estendendo sua vida útil operacional e reduzindo a necessidade de substituições dispendiosas. Em fevereiro de 2024, várias empresas começaram a investir em soluções de serviço em órbita, reconhecendo os benefícios potenciais em termos de economia de custos e sustentabilidade.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de ônibus satélites

Aumento de investimentos em lançamentos de satélite, levando a um robusto crescimento do mercado de ônibus satélites

Financiamento do governo e do setor privado: Os governos em todo o mundo, juntamente com empresas privadas, estão aumentando seus investimentos em exploração espacial e tecnologia de satélite. Exemplos notáveis incluem iniciativas da NASA, ESA e entidades privadas como SpaceX e Blue Origin. Esse influxo de financiamento visa desenvolver novas tecnologias de satélite e expandir as redes de satélite existentes, o que aumenta diretamente a demanda por ônibus espaciais.

Os principais investimentos de entidades governamentais e privadas estão reformulando o cenário dos lançamentos de satélite. Por exemplo, a Apple anunciou um investimento de US $ 450 milhões em redes de satélite para aprimorar seus recursos de serviços de emergência, indicando um forte interesse corporativo na infraestrutura de satélite. Da mesma forma, a Reflex Aerospace levantou US $ 7,47 milhões para desenvolver uma constelação de satélite européia para a Internet de banda larga, mostrando a crescente tendência de financiamento direcionada a iniciativas de satélite.

Crescente demanda por serviços de satélite: A crescente necessidade de serviços baseados em satélite-como comunicação, observação da terra e navegação-levou a um aumento nos lançamentos de satélite. À medida que mais satélites são implantados, a demanda por plataformas de satélite confiáveis e eficientes que podem suportar essas missões aumentam correspondentemente.

Em 2023, a indústria comercial de satélites alcançou um marco histórico ao lançar 2.877 satélites, marcando um aumento de 14,6% em relação ao ano anterior. Esse aumento nos lançamentos reflete a crescente demanda por serviços de satélite e o forte investimento de setores governamentais e privados para investir em tecnologia de satélite, impulsionando assim o mercado.

Alta adoção de constelações de satélite para várias aplicações de satélite para o crescimento do mercado

Empresas como SpaceX, OneWeb e Project Kuiper da Amazon estão liderando o caminho para implantar constelações avançadas de satélite. Essas constelações, compostas por centenas ou milhares de pequenos satélites, visam oferecer cobertura global de banda larga e melhorar a conectividade em regiões carentes. O crescimento dessas constelações deve revolucionar a acessibilidade da Internet e impulsionar a demanda por plataformas de satélite que as suportam.

As constelações de satélite, particularmente aquelas em órbita de baixa terra (LEO), envolvem vários satélites trabalhando em conjunto para fornecer cobertura abrangente e desempenho aprimorado. Essa arquitetura permite maior largura de banda e menor latência, tornando-a ideal para aplicativos como Internet de banda larga e coleta de dados em tempo real.

A versatilidade das constelações de satélite suporta uma ampla gama de aplicações, incluindo comunicação, observação da terra, navegação e pesquisa científica. À medida que as indústrias dependem cada vez mais de dados de satélite para tomada de decisão e eficiência operacional, está crescendo a demanda por ônibus de satélite capazes de apoiar essas constelações.

A implantação de constelações de satélite permite o compartilhamento de custos entre vários satélites, reduzindo as despesas gerais associadas aos lançamentos e operações de satélite. Essa vantagem econômica incentiva mais organizações a investir em tecnologia de ônibus via satélite a participar de projetos de constelação.

O desenvolvimento de ônibus de satélite avançados projetados para atender às cargas e funcionalidades específicas necessárias para missões de constelação está impulsionando a inovação no mercado. Os fabricantes estão se concentrando na criação de ônibus de satélite modular e escalável que podem se integrar facilmente às constelações existentes.

Fatores de restrição

Questões regulatórias de conformidade e padronização para dificultar o crescimento do mercado

A incerteza regulatória cria um ambiente imprevisível que pode levar à hesitação entre os potenciais investidores. Os investidores buscam estabilidade e previsibilidade em regulamentos para tomar decisões informadas sobre o financiamento de projetos de satélite. Regulamentos ambíguos ou frequentemente em mudança podem levantar preocupações sobre a viabilidade e a lucratividade dos investimentos, levando a um financiamento reduzido para o desenvolvimento e lançamentos de ônibus de satélite.

A alocação do espectro de radiofrequência é crucial para operações de satélite. Métodos pouco claros ou não testados para alocação de espectro, como leilões, podem levar a confusão e concorrência entre os operadores de satélite. Isso pode resultar em atrasos na garantia das frequências necessárias, afetando, finalmente, os cronogramas de implantação das constelações e serviços de satélite. Os investidores podem ver incertezas como riscos, desencorajando -os de cometer capital para projetos de satélite.

A indústria de satélites deve aderir a vários requisitos regulatórios relacionados à mitigação de detritos espaciais, avaliações de impacto ambiental e tratados internacionais. A falta de diretrizes claras pode complicar os esforços de conformidade, levando a um aumento de custos e cronogramas prolongados para projetos de satélite. Essa complexidade pode impedir empresas ou startups menores de entrar no mercado, limitando a inovação e a concorrência.

A incerteza regulatória pode sufocar a inovação no mercado. As empresas podem se tornar avessuras de riscos, optando por atrasar ou reduzir as iniciativas de pesquisa e desenvolvimento devido a preocupações com possíveis obstáculos regulatórios. Essa estagnação pode impedir a introdução de novas tecnologias e soluções essenciais para o crescimento e a evolução do mercado.

Análise de segmentação de mercado de ônibus satélites

Por análise de tamanho

Pequenos satélites dominam devido ao aumento da demanda por soluções de satélite econômicas

Por tamanho, o mercado é classificado emPequeno satélite, satélite médio e satélite pesado. O pequeno segmento de satélite dominou o mercado global em 2023. Esse crescimento é impulsionado pelo aumento da demanda por soluções de satélite econômicas e avanços tecnológicos, facilitando a rápida implantação e personalização. Por exemplo, em abril de 2024, o empreiteiro de defesa dos EUA SAIC garantiu um contrato com o Pentágono para integrar um pequeno satélite, alavancando parcerias para demonstrar recursos de IA e aprendizado de máquina.

- O pequeno segmento de satélite deve manter uma participação de 40% em 2024.

Estima -se que o segmento de satélite pesado cresça significativamente no período de previsão. A demanda por serviços de comunicação e transmissão de alta capacidade e aumento dos gastos do governo em defesa e vigilância são alguns dos fatores que impulsionam o crescimento do mercado. Por exemplo, em janeiro de 2024, a Rocket Lab anunciou planos para desenvolver uma nova plataforma de satélite pesada, com o objetivo de aprimorar as redes globais de comunicação, principalmente com foco em aplicações militares. Essa iniciativa faz parte de um contrato mais amplo com a Agência de Desenvolvimento Espacial (SDA) para construir 18 satélites de transporte de dados para sua arquitetura espacial proliferada do Warfighter, que visa fornecer conectividade militar resiliente e de baixa latência em todo o mundo.

Prevê -se que o satélite médio cresça a uma taxa moderada de CAGR durante o período de previsão. A crescente demanda por acesso contínuo à Internet e recursos e avanços de comunicação aprimorados na tecnologia de telecomunicações são os fatores que impulsionam o crescimento do mercado de segmentos durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de subsistema

Sistema de energia elétrica (EPS) para exibir o maior CAGR devido à demanda crescente por soluções de energia sustentável e eficiente

Por subsistema, o mercado é segmentado em estruturas e mecanismos, sistema de controle térmico, sistema de energia elétrica (EPS), sistema de controle de altitude, rastreamento de telemetria e comando (TT&C) e sistema de propulsão.

O segmento do sistema de energia elétrica (EPS) dominou o mercado em 2023, mantendo a maior parte e prevê -se que cresça no CAGR mais alto durante o período de previsão. A demanda por soluções de energia sustentável e eficiente em operações de satélite impulsionam o crescimento do segmento. Por exemplo, em março de 2024, a Tesla apresentou um novo design de EPS que integra a tecnologia de painel solar com sistemas de armazenamento de energia, melhorando a confiabilidade de energia para pequenos satélites. Esse design inovador visa melhorar a eficiência e reduzir custos, estabelecendo uma nova referência no gerenciamento de energia por satélite.

Estima-se que o segmento de estruturas e mecanismos cresça no segundo maior CAGR no período de previsão. Os avanços na ciência dos materiais que levam a estruturas mais leves e duráveis impulsionam o crescimento do segmento durante o período de previsão. Por exemplo, em fevereiro de 2024, uma empresa aeroespacial líder relatou testes bem -sucedidos de novos materiais compostos que aumentam a integridade estrutural e reduzindo o peso.

Por análise de aplicação

Segmento de comunicação para a maior CAGR devido ao aumento da demanda por conectividade global e serviços de banda larga e redes de comunicação baseadas em constelação

Por aplicação, o mercado é categorizado em observação e meteorologia da Terra, comunicação, pesquisa científica e exploração, vigilância e segurança e mapeamento e navegação.

O segmento de comunicação dominou o mercado em 2023 com a maior participação de mercado e espera -se que cresça no CAGR mais alto durante o período de previsão. A necessidade em expansão dos serviços globais de conectividade e banda larga e dependência de redes de comunicação baseadas em constelação aumentarão o crescimento do segmento. Por exemplo, em fevereiro de 2024, uma grande empresa de telecomunicações anunciou planos de implantar uma nova constelação de satélite para aprimorar o acesso à Internet em áreas remotas.

O segmento de observação e meteorologia da Terra ocupou a segunda maior posição por participação de mercado em 2023. A crescente demanda por monitoramento ambiental e gerenciamento de desastres é um fator que impulsiona o crescimento do segmento durante o período de previsão. Por exemplo, em março de 2024, um consórcio de empresas lançou um novo satélite de observação da Terra com o objetivo de melhorar os recursos de monitoramento das mudanças climáticas.

Por análise do usuário final

O segmento comercial dominado devido ao aumento da demanda por telecomunicações e transmissão

Por um usuário final, o mercado é categorizado em defesa, civil e governo e comercial. O segmento comercial dominou o mercado em 2023 e prevê -se que cresça no CAGR mais alto durante o período de previsão. A crescente demanda por serviços de satélite em telecomunicações e transmissão deve aumentar o crescimento do segmento. Por exemplo, em janeiro de 2024, a Starlink, uma operadora de satélite comercial anunciou planos de expandir sua frota para atender à crescente demanda por serviços de banda larga, indicando um forte crescimento no setor comercial.

Estima-se que o segmento de defesa cresça a uma taxa moderada durante o período de previsão e foi o segundo maior segmento por participação de mercado em 2023. Fatores como a crescente demanda por redes de satélite militares baseadas em constelação em meio a redes de mísseis anti-satélites e desenvolvimento de tecnologia e comunicação são impulsionadores de tecnologia, e o aumento dos gastos militares em patrimônio de satélite para a tecnologia e a comunicação estão impulsionando o crescimento. Por exemplo, em março de 2024, vários contratos de defesa foram concedidos pelo desenvolvimento de sistemas de satélite militar avançado, refletindo prioridades de defesa elevadas.

Insights regionais

North America Satellite Bus Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Por geografia, o mercado é dividido na América do Norte, Europa, Ásia -Pacífico e o resto do mundo.

A América do Norte dominou o mercado, representando a maior participação em 2023 e provavelmente permanecerá dominante durante todo o período de previsão. O aumento da demanda por serviços baseados em satélite, investimentos crescentes por governos e entidades privadas na exploração espacial e avanços na tecnologia de ônibus de satélite provavelmente abastecerão o crescimento do mercado na região. Além disso, aumentando a adoção de pequenos satélites paratelecomunicaçãoServiços e aplicações de observação da Terra, juntamente com a forte presença dos principais fabricantes de ônibus por satélite, apoiam ainda mais esse crescimento. Por exemplo, em março de 2024, o governo dos EUA anunciou maior financiamento para tecnologias de defesa baseadas em satélite.

A Europa está experimentando um crescimento significativo devido a um número aumentado de lançamentos de satélite e demanda por serviços em órbita baseados em satélite. Por exemplo, em março de 2024, a Inmarsat anunciou planos de implantar um novo satélite médio para expandir seus serviços globais de banda larga. Além disso, em abril de 2024, a Airbus Defense and Space garantiu um contrato com o Ministério da Defesa do Reino Unido para um novo sistema de satélite pesado. Por exemplo, em janeiro de 2024, a Airbus anunciou planos para desenvolver um satélite médio para a observação da Terra. Além disso, em fevereiro de 2024, a Thales Alenia Space fez parceria com o governo alemão para desenvolver sistemas de satélite pesados para aplicações militares.

A Ásia-Pacífico manteve uma participação de mercado significativa no ano base e estima-se que seja a região que mais cresce no período de previsão. Avanços rápidos na tecnologia espacial, a crescente demanda por aplicações de satélite em observação, comunicação, navegação e foco no desenvolvimento de capacidades de ônibus via satélite indígenas pela Índia e pelo Japão estão impulsionando o crescimento. Além disso, o surgimento de novos players e startups, juntamente com políticas e iniciativas governamentais de apoio que promovem a indústria de satélites contribuem ainda mais para esse crescimento durante o período de previsão.

O resto do mundo está nos estágios iniciais do desenvolvimento, com a América Latina e o Oriente Médio mostrando um crescimento promissor em comparação com a África. À medida que a adoção da tecnologia baseada em satélite aumenta globalmente, a região também deve testemunhar um aumento na implementação de soluções baseadas em satélite na indústria espacial.

Principais participantes do setor

Os principais atores estão se concentrando na integração de tecnologias avançadas para ganhar posição forte

O mercado de ônibus satélites é relativamente parcialmente fragmentado, apresentando oportunidades para novas empresas entrarem no mercado e ganharem uma posição. No entanto, a presença maciça das empresas líderes pode criar desafios para os novos participantes do mercado. Para ter sucesso, as empresas de ônibus de satélite estão se concentrando na integração de tecnologias avançadas para aprimorar os recursos adicionais. Os participantes do mercado podem aproveitar a crescente demanda e serviços públicos de tecnologias baseadas em satélite para maximizar seu potencial de receita.

Lista das principais empresas de ônibus de satélite:

- Airbus SE(França)

- A Companhia da Boeing (EUA)

- Centum Electronics(Índia)

- Honeywell International Inc.(NÓS.)

- Israel Aerospace Industries Ltd. (Israel)

- L3harris Technologies Inc. (EUA)

- Lockheed Martin Corporation(NÓS.)

- Maxar Technologies (EUA)

- Mitsubishi Heavy Industries (Japão)

- Northrop Grumman Corporation (EUA)

- OHB SE (Alemanha)

- Grupo Thales (França)

Principais desenvolvimentos da indústria:

- Julho de 2024-Airbus recebeu um contrato SatCombw 3 Prime para a próxima geraçãosatélite militarSistemas com vários governos europeus para sistemas de satélite militar avançado para aprimorar as capacidades de defesa nos próximos 15 anos.

- Junho de 2024-A Airbus garantiu um contrato com a Companhia de Comunicações de Satélite da Al Yah PJSC (YAHSAT), o principal fornecedor de soluções de satélite dos Emirados Árabes Unidos, para a construção de seus novos satélites de telecomunicações geoestacionárias AL YAH 4 e 5. O contrato também inclui a entrega de dois ônibus de satélite de seta da Airbus para futura implantação em órbita baixa da Terra (LEO).

- Abril de 2024 -O empreiteiro de defesa dos EUA, SAIC, garantiu um contrato com o Pentágono para integrar um pequeno satélite, alavancando parcerias para demonstrar tecnologias avançadas como IA e aprendizado de máquina.

- Abril de 2024 -A NASA anunciou uma nova iniciativa para aumentar o financiamento para missões de satélite destinadas a melhorar a segurança nacional e a exploração científica, refletindo o compromisso do governo em avançar as capacidades de satélite.

- Março de 2024-A Agência Espacial Canadense anunciou financiamento para novos projetos de satélite destinados a melhorar os recursos de monitoramento climático e resposta a desastres, indicando um forte apoio governamental a iniciativas de satélite.

Cobertura do relatório

O relatório fornece uma análise detalhada do mercado e se concentra em aspectos importantes, como participantes-chave, componentes, plataformas, usuários finais e aplicativos, dependendo de várias regiões. Além disso, oferece informações profundas sobre as tendências do mercado, cenário competitivo, concorrência de mercado, preços de ônibus de satélite e status de mercado e destaca os principais desenvolvimentos da indústria. Além disso, abrange vários fatores diretos e indiretos que contribuíram para a expansão do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

| ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Período de previsão |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 8,4% de 2025 a 2032 |

|

Unidade |

Valor (US $ bilhões) |

|

Segmentação |

Por tamanho

|

|

Por subsistema

|

|

|

Por aplicação

|

|

|

Pelo usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo da Fortune Business Insights, o tamanho do mercado global foi avaliado em US $ 48,28 bilhões em 2025 e prevê -se que atinja US $ 84,97 bilhões até 2032.

É provável que o mercado cresça a um CAGR de 8,4% durante o período de previsão (2025-2032).

O tamanho do mercado na América do Norte ficava em US $ 24,34 bilhões em 2024

Os dez principais players da indústria são a Lockheed Martin Corporation, Airbus SE, a Boeing Company, Northrop Grumman Corporation, Honeywell International Inc., Israel Aerospace Industries Ltd., L3Harris Technologies Inc., Maxar Technologies, Mitsubishi Electric Corporation, Thales Group, OHB SE.

A América do Norte dominou o mercado em 2024, representando a maior participação de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 223

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco