Tamanho do mercado de ligação de semicondutores, análise de participação e crescimento, por tipo de processo (Die-to-Die, Die-to-Wafer e Wafer-to-Wafer), por aplicação (Embalagem Avançada, Fabricação de Sistemas Micro-Eletro-Mecânicos (MEMS), Dispositivos RF, LEDs e Fotônica, Fabricação de Sensor de Imagem CMOS (CIS) e outros), Por Tipo (Flip-Chip Bonders, Wafer Bonders, Wire Bonders, Hybrid Bonders, Die Bonders, Thermocompression Bonders e outros) e previsão regional, 2026-2034

Tamanho atual e previsto do mercado de ligação de semicondutores

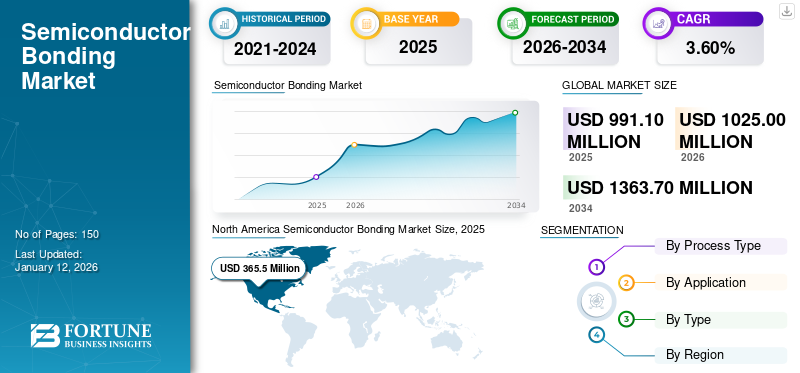

O tamanho do mercado global de ligação de semicondutores foi avaliado em US$ 991,1 milhões em 2025 e deve crescer de US$ 1.025 milhões em 2026 para US$ 1.363,7 milhões até 2034, exibindo um CAGR de 3,60% durante o período de previsão. A América do Norte dominou o mercado de ligação de semicondutores com uma participação de mercado de 36,90% em 2025.

O mercado é impulsionado pela evolução contínua da eletrônica, aumentando assim a demanda por dispositivos semicondutores mais sofisticados e miniaturizados. Além disso, a crescente demanda por smartphones, tablets e outros eletrônicos de consumo impulsiona o mercado.

A ligação de semicondutores une materiais semicondutores, normalmente wafers de silício ou wafers de germânio, para criar circuitos integrados (ICs) e outros dispositivos semicondutores. Esta ligação pode ser conseguida através de vários métodos, incluindo ligação de wafer, ligação de molde e ligação de fio, entre outros. Essas técnicas são vitais para a fabricação de dispositivos semicondutores, permitindo a produção de eletrônicos modernos, desde smartphones até sistemas de computação avançados. Esta ligação atende a diversas aplicações, incluindo sensores de Sistemas Microeletromecânicos (MEMS) eatuadores, criação de eletrônica de potência e empilhamento 3D em embalagens avançadas, entre outros.

A pandemia COVID-19 afetou o crescimento do mercado. Os confinamentos e restrições levaram a perturbações significativas na cadeia de abastecimento global, afetando a disponibilidade de matérias-primas e componentes. No entanto, a mudança para o trabalho remoto e a educação online aumentou a procura de dispositivos eletrónicos, impulsionando assim a necessidade de componentes semicondutores.

Além disso, há uma demanda crescente por dispositivos eletrônicos mais eficientes e compactos que estão impulsionando o desenvolvimento de tecnologias avançadas de embalagem, como System-in-Package (SiP) e ICs 3D, que exigem técnicas sofisticadas de colagem.

Além disso, a implantação global de redes 5G está a impulsionar a necessidade de dispositivos semicondutores de alto desempenho, impulsionando o mercado.

Principais tendências que moldam a indústria de ligação de semicondutores

Aumento da adoção de algoritmos de inteligência artificial (IA) e aprendizado de máquina (ML) para impulsionar a demanda do mercado

A ascensão da Inteligência Artificial (IA) eAprendizado de máquina (ML)em vários setores está impactando significativamente o mercado global. À medida que as tecnologias de IA e ML se tornam mais dominantes em aplicações, como centros de dados, veículos autónomos, diagnósticos de saúde e produtos eletrónicos de consumo inteligentes, a procura por dispositivos semicondutores avançados também cresce exponencialmente. Essas aplicações exigem chips de alto desempenho, confiáveis e eficientes, capazes de lidar com cálculos complexos e grandes conjuntos de dados. Para atender a esses requisitos, os fabricantes de semicondutores estão ampliando os limites da inovação em soluções de ligação. Técnicas avançadas de ligação, como empilhamento 3D e System-in-Package (SiP), estão sendo desenvolvidas para melhorar o desempenho e a miniaturização de dispositivos semicondutores.

Além disso, à medida que os algoritmos de IA e ML se tornam mais sofisticados, aumenta a necessidade de maior densidade de interconexão e gerenciamento térmico superior em dispositivos semicondutores. Soluções inovadoras de ligação abordam esses desafios, garantindo desempenho ideal e longevidade do hardware de IA e ML. Consequentemente, o aumento nas aplicações de IA e ML é uma tendência chave que impulsiona avanços nas tecnologias de ligação de semicondutores, moldando o futuro do mercado global de semicondutores. Por exemplo,

- Agosto de 2023:A Kulicke & Soffa Industries expandiu sua colaboração com o Centro de Integração Heterogênea e Dimensionamento de Desempenho da UCLA (UCLA CHIPS). A parceria visa avançar a tecnologia de empacotamento para IA, computação de alto desempenho e aplicações de data center, desenvolvendo soluções econômicas.

Descarregue amostra grátis para saber mais sobre este relatório.

Drivers de crescimento no mercado de ligação de semicondutores

Necessidade de componentes eletrônicos de alto desempenho em veículos elétricos e veículos autônomos para impulsionar o crescimento do segmento de mercado

À medida que a indústria automóvel muda para veículos eléctricos (EV) e veículos autónomos, a procura por soluções avançadas de ligação de semicondutores deverá aumentar significativamente. Esta evolução é impulsionada pela necessidade de componentes eletrónicos de alto desempenho essenciais para o funcionamento dos VE e de sistemas sofisticados em veículos autónomos. Os veículos elétricos dependem fortemente de eletrônica de potência avançada para gerenciar o desempenho da bateria, a conversão de energia e a eficiência geral do veículo. Os veículos autônomos, por outro lado, integram vários sensores, câmeras e sistemas de computação complexos para permitir capacidades de direção autônoma. Esses sistemas dependem de dispositivos semicondutores altamente integrados, que necessitam de técnicas de ligação precisas e avançadas para alcançar a miniaturização, confiabilidade e desempenho necessários. A crescente procura por veículos eléctricos e híbridos está a acelerar a procura por soluções de ponta em ligação de semicondutores que possam satisfazer os rigorosos requisitos do sector automóvel. Por exemplo,

- Julho de 2024:A Resonac revelou um novo consórcio conjunto nos EUA com dez parceiros para desenvolver a tecnologia de embalagem back-end de semicondutores de próxima geração no Vale do Silício. Esta colaboração visa impulsionar a inovação e melhorar o desenvolvimento de soluções de semicondutores de ponta em todo o mundo.IA generativae casos de uso de direção autônoma.

Fatores de restrição significativos para o crescimento do mercado

Complexidade tecnológica e necessidade de precisão nos processos de colagem para fomentar desafios no mercado

O mercado global enfrenta poucas restrições que impactam o seu crescimento e desenvolvimento. Um grande desafio é o alto custo de equipamentos e materiais de colagem avançados, o que limita a acessibilidade para fabricantes menores e aumenta os custos gerais de produção. Esta barreira financeira pode impedir a inovação e a entrada de novos intervenientes no mercado, sufocando ainda mais o crescimento do mercado de ligações de semicondutores.

Além disso, a complexidade tecnológica e a necessidade de precisão nos processos de colagem apresentam outra restrição significativa. A ligação de semicondutores requer habilidades e conhecimentos altamente especializados, e qualquer pequeno desvio pode levar a defeitos, reduzindo o rendimento e aumentando o desperdício. Esta complexidade exige investimento contínuo em investigação e desenvolvimento, sobrecarregando ainda mais os recursos.

Análise de segmentação de mercado de ligação de semicondutores

Por análise de tipo de processo

Necessidade crescente de desempenho elétrico e térmico superior para impulsionar a demanda por processos de matriz para matriz

Com base no tipo de processo, o mercado é dividido entre morrer para morrer, morrer para wafer e wafer para wafer.

O tipo de processo die-to-die detém a maior participação de mercado global de ligação de semicondutores, de 51,89% em 2026, devido ao seu uso estabelecido em aplicações de alto desempenho e à sua capacidade de fornecer desempenho elétrico e térmico superior. Este processo envolve a ligação de matrizes individuais diretamente umas às outras, o que é essencial para criar interconexões de alta densidade e alcançar os níveis de desempenho necessários em dispositivos eletrônicos avançados, como computação de alto desempenhoe centros de dados. A precisão e a confiabilidade da ligação entre matrizes fazem dela a escolha preferida para indústrias que exigem soluções de alto desempenho, impulsionando assim sua participação dominante no mercado.

No entanto, o processo die-to-wafer detém o maior CAGR do mercado global devido às suas vantagens em escalabilidade e eficiência de custos, particularmente para produção em massa. O aumento da procura de produtos eletrónicos de consumo, incluindo smartphones, wearables e outros dispositivos IoT, alimenta o crescimento dos processos de ligação entre matrizes e wafers. Além disso, os avanços na integração 3D e nas tecnologias de integração heterogênea aumentam ainda mais o apelo da ligação entre matriz e wafer, contribuindo para sua rápida adoção e alta taxa de crescimento.

Por análise de aplicação

Crescentes capacidades de versatilidade e miniaturização de MEMS para alimentar a demanda segmental

Por aplicação, o mercado é categorizado em embalagens avançadas, fabricação de sistemas microeletromecânicos (MEMS), dispositivos RF, LEDS e fotônica, fabricação de sensores de imagem CMOS (CIS), entre outros.

As aplicações MEMS (sistemas microeletromecânicos) detêm a maior participação, 26,16% em 2026, do mercado global devido ao seu uso generalizado em vários setores. MEMS são componentes integrais em aplicações eletrônicas de consumo, automotivas, de saúde e industriais. Eles são essenciais em dispositivos comosmartphones, wearables, sensores automotivos e equipamentos médicos, gerando uma demanda consistente. A versatilidade e as capacidades de miniaturização dos MEMS os tornam altamente atraentes para os fabricantes, levando à sua participação dominante no mercado.

A aplicação de embalagens avançadas possui o maior CAGR devido a vários fatores. Tecnologias avançadas de embalagem, como empilhamento 3D, embalagem em nível de wafer e sistema em embalagem (SiP), estão se tornando cada vez mais cruciais, pois oferecem benefícios significativos em termos de desempenho, redução de tamanho e eficiência energética. Além disso, os rápidos avanços nas tecnologias de IA, IoT e 5G impulsionam ainda mais a procura por embalagens avançadas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Análise por tipo

Crescente demanda por eletrônicos de consumo, eletrônicos automotivos e telecomunicações para impulsionar o crescimento segmental

Por tipo, o mercado é categorizado em bonders flip-chip, bonders wafer, bonders de fio, bonders híbridos, bonders de matriz, bonders de termocompressão, entre outros.

Die bonders detêm a maior participação de mercado, 31,87% em 2026, devido ao seu papel crítico no processo de montagem de semicondutores. Eles são essenciais para fixar chips semicondutores (matrizes) aos seus substratos ou embalagens, garantindo conexões elétricas adequadas e estabilidade mecânica. A alta demanda por eletrônicos de consumo, eletrônicos automotivos e telecomunicaçõesdispositivos impulsionam a necessidade de colagem confiável de matrizes, solidificando seu domínio no mercado. Além disso, os avanços na tecnologia de colagem de matrizes, como maior precisão e velocidade, melhoraram a eficiência e o rendimento da produção, impulsionando ainda mais sua adoção generalizada.

Os bonders híbridos possuem o maior CAGR devido às suas capacidades avançadas e aplicações crescentes em dispositivos semicondutores de próxima geração. A ligação híbrida combina técnicas de ligação tradicionais com novas abordagens, como a ligação direta de wafers, para obter maior densidade, melhor desempenho e melhor gerenciamento térmico. Por exemplo,

- Maio de 2024:A SUSS MicroTec revelou o XBC300 Gen2, uma solução versátil de ligação híbrida projetada para atender a diversas necessidades de embalagens de semicondutores. Esta ferramenta avançada oferece melhor desempenho e flexibilidade para fabricantes de semicondutores, atendendo a uma ampla gama de requisitos de ligação.

Insights regionais e dinâmica de mercado

O escopo global do mercado de ligação de semicondutores é classificado em cinco regiões, América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

North America Semiconductor Bonding Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte detém o maior tamanho e participação global do mercado de ligação de semicondutores, principalmente devido à sua infraestrutura tecnológica estabelecida e à presença de grandes empresas de semicondutores. Investimentos substanciais em pesquisa e desenvolvimento, aliados a um forte apoio governamental e políticas favoráveis, potencializam o crescimento do mercado. O ecossistema robusto de mão de obra qualificada, instalações de produção avançadas e start-ups inovadoras da América do Norte também contribui para a sua posição dominante no mercado. O mercado dos EUA deverá atingir US$ 288,6 bilhões até 2026.

Ásia-Pacífico

A Ásia-Pacífico (APAC) está experimentando o maior CAGR do mercado. Este rápido crescimento é impulsionado por vários factores, incluindo a expansão da região eletrônicos de consumoindústria e a crescente adoção de tecnologias avançadas, como IA, IoT e 5G. A APAC é um centro de fabricação de semicondutores, com China, Taiwan, Coreia do Sul e Japão liderando em capacidade de produção e avanços tecnológicos. O mercado do Japão deverá atingir 54,4 mil milhões de dólares até 2026, o mercado da China deverá atingir 79,5 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 67,9 mil milhões de dólares até 2026. Por exemplo,

- Julho de 2022:A Palomar Technologies está expandindo seu Centro de Inovação em Cingapura para atender à crescente demanda por desenvolvimento de processos especializados OSAT (Montagem e Teste Terceirizados de Semicondutores). Esta expansão visa aprimorar suas capacidades no fornecimento de soluções de embalagem de semicondutores de ponta para um mercado global em crescimento.

Europa

O mercado europeu está preparado para um crescimento constante, impulsionado por vários factores. A região possui uma forte indústria automotiva, cada vez mais dependente de tecnologias avançadas de semicondutores para Veículos Elétricos (EVs), sistemas de direção autônoma e soluções de conectividade. Essa demanda alimenta investimentos na fabricação de semicondutores e em processos de ligação. Além disso, as iniciativas governamentais, como o impulso da União Europeia pela soberania tecnológica, reforçam ainda mais o mercado. O mercado do Reino Unido deverá atingir 36,4 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 36 mil milhões de dólares até 2026.

O mercado no MEA está numa fase emergente e possui um potencial significativo. O foco crescente da região no desenvolvimento tecnológico, juntamente com investimentos crescentes em infra-estruturas inteligentes e aplicações IoT, impulsiona a procura de semicondutores. Israel, com o seu forte setor tecnológico, desempenha um papel fundamental na dinâmica do mercado regional.

Ámérica do Sul

Da mesma forma, a América do Sul está a evoluir gradualmente, impulsionada pela crescente digitalização e pela crescente indústria eletrónica. O Brasil e a Argentina são atores-chave, com seus mercados em expansão de eletrônicos de consumo e indústrias automotivas contribuindo para a demanda por semicondutores. Por exemplo, as iniciativas do Brasil para impulsionar a produção local de eletrônicos alinham-se com a crescente demanda por componentes semicondutores, necessitando de técnicas avançadas de ligação.

PRINCIPAIS ATORES DA INDÚSTRIA

Parcerias e colaborações estratégicas para aumentar a presença dos principais players no mercado

Os principais players que operam no mercado global de ligação de semicondutores estão firmando parcerias estratégicas e colaborando com outros líderes de mercado importantes para expandir seu portfólio e fornecer soluções aprimoradas para atender aos requisitos de aplicação de seus clientes. Além disso, através da colaboração, as empresas estão a adquirir experiência e a expandir os seus negócios, alcançando uma base de clientes em massa.

Lista das principais empresas de ligação de semicondutores:

- Besi (Holanda)

- Intel Corporation (EUA)

- Palomar Technologies (EUA)

- Panasonic Connect Co., Ltd. (Japão)

- Kulicke e Soffa Industries, Inc. (Singapura)

- SHIBAURA MECATRÔNICA CORPORAÇÃO(Japão)

- Corporação TDK(Japão)

- ASMPT (Singapura)

- Tóquio Electron Limited(Japão)

- Grupo EV (EVG) (Áustria)

- Tecnologia Fasford (Japão)

- SUSS MicroTec SE (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Julho de 2024:A Hanmi Semiconductor planeja lançar novos bonders 2.5D TC para capitalizar o crescimento previsto noindústria de semicondutoresde 2024 a 2026. O movimento estratégico da empresa visa melhorar a sua posição no mercado à medida que aumenta a procura por tecnologias avançadas de embalagem.

- Junho de 2024:O EV Group (EVG) e o Fraunhofer IZM-ASSID ampliaram sua parceria para avançar tecnologias de ligação de wafer para computação quântica, marcada pela instalação de um sistema automatizado de desconexão a laser EVG850 DB no Centro de Sensores de Imagem CMOS Avançados e Heterointegração da Saxônia (CEASAX) em Dresden, Alemanha.

- Maio de 2024:A ITEC Equipment revelou um inovador flip-chip die bonder que opera cinco vezes mais rápido que os modelos líderes do mercado. Esta tecnologia revolucionária foi criada para aumentar significativamente a eficiência e a velocidade dos processos de embalagem de semicondutores. Existem duas cabeças rotativas (“TwinRevolve”), portanto há menos inércia e menos vibração.

- Agosto de 2023:O EV Group apresentou suas tecnologias de ligação híbrida e litografia de nanoimpressão na SEMICON Taiwan 2023, enfatizando suas capacidades avançadas. A empresa pretende demonstrar como essas soluções podem aprimorar os processos de fabricação de semicondutores e impulsionar a inovação na indústria.

- Agosto de 2023:Kulicke & Soffa anunciaram uma colaboração com a TSMT para desenvolver soluções de embalagens de semicondutores, com o objetivo de aprimorar suas capacidades de fabricação. Esta parceria se concentrará na integração das tecnologias inovadoras da TSMT com a experiência da Kulicke & Soffa para impulsionar avanços na indústria de semicondutores.

COBERTURA DO RELATÓRIO

O relatório fornece um cenário competitivo da visão geral do mercado e concentra-se em aspectos-chave, como participantes do mercado, tipos de produtos/serviços e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos da indústria de ligação de semicondutores. Além dos fatores mencionados acima, o relatório de mercado abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ milhões) |

|

Taxa de crescimento |

CAGR de 3,60% de 2026 a 2034 |

|

Segmentação |

Por tipo de processo

Por aplicativo

Por tipo

Por região

|

Perguntas Frequentes

O mercado deverá registrar uma avaliação de US$ 1.363,7 milhões até 2034.

Em 2026, o tamanho do mercado era de US$ 1.025 milhões.

O mercado deverá registrar um CAGR de 3,60% durante o período de previsão de 2026-2034.

Die bonders são o segmento líder no mercado.

Espera-se que a necessidade de componentes eletrônicos de alto desempenho em VEs e veículos autônomos impulsione o crescimento do segmento de mercado.

Besi, Intel Corporation, Palomar Technologies, Panasonic Connect Co., Ltd., Kulicke e Soffa Industries, Inc., SHIBAURA MECHATRONICS CORPORATION, TDK Corporation, ASMPT, Tokyo Electron Limited, EV Group (EVG), Fasford Technology e SUSS MicroTec SE são os principais players do mercado.

A América do Norte dominou o mercado de ligação de semicondutores com uma participação de mercado de 36,90% em 2025.

Espera-se que a Ásia-Pacífico cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco